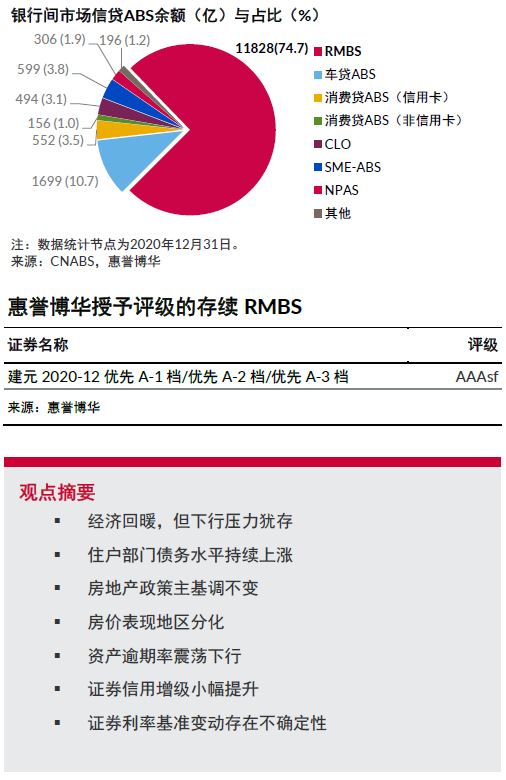

惠誉博华预计2021 年银行间资产证券化市场RMBS 产品的基础资产整体表现将优于2020年,优先级证券所获信用增级将延续2020 年缓步提升的态势。

资产表现展望:改善

中国宏观经济自2020 年第二季度起逐渐回暖,惠誉博华预计2021 年中国GDP 增速将大幅反弹至8.0%。在此背景下,稳定的房地产政策预期及快速修复的资产逾期率表现,将为2021 年RMBS 产品基础资产表现的改善提供支持。但仍需对经济下行压力并未消失、住户部门债务水平持续上涨以及地区间房价表现分化等因素保持密切关注。综合来看,惠誉博华对于2021 年银行间RMBS 的资产表现展望为改善。

证券评级展望:稳定

截至2020 年第三季度末,银行间市场全部存续RMBS 产品优先级证券的信用增级均较上年末小幅提升,预计2021 年将保持此态势。惠誉博华预计其授予评级的存续RMBS 证券所获信用增级在2021年亦将缓步提升,惠誉博华对其在2021 的评级展望为稳定。

经济回暖,但下行压力犹存

受COVID-19 疫情影响,2020 年初中国经济下行压力进一步加大,国内生产总值(GDP)在一季度呈现负增长。然而随着疫情防控在第二季度取得重大成效,居民生产生活逐步恢复,宏观经济明显回暖,GDP 增速实现由负转正。有效的疫情防控、低企的基数效应、快速反弹的固定资产投资、强劲的出口增速、稳步恢复的居民消费,以及多措并举的经济刺激政策,均为2021 年经济恢复性增长提供了支持。另一方面,之前持续宽松的货币政策似已现 转折,随着政策逐步收敛以及经济增长惯性消退,2021 年下半年经济动能有放缓可能。惠誉博华预测2021 年中国GDP 增速将呈现“前高后低”走势,全年GDP 增速为8.0%。

但由于本土疫情仍在零散发生且国际疫情防控形势仍然严峻,未来疫苗的普及和效果仍不确定,2021 年中国经济下行压力犹存。

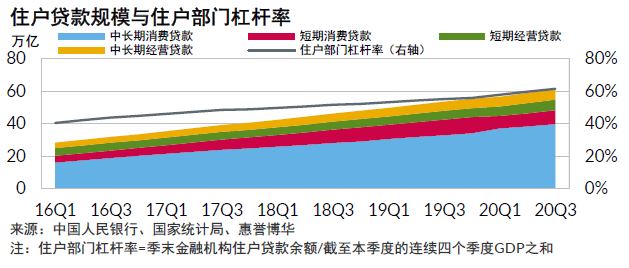

住户部门债务水平持续上涨

虽然自2019 年初至2020 年上半年末,中国金融机构住户贷款余额同比增速出现了明显下降,但仍处于高位,叠加GDP 增速大幅下滑以及居民收入增速放缓,住户部门债务水平呈现持续上涨,截至2020 年三季度末,中国住户部门杠杆率为61.4%。主要推升因素是个人住房贷款余额的高增速。值得注意的是,中国住户部门债务的结构性风险仍然突出,特别是对于低收入人群、受疫情影响较为严重的行业,以及住户部门债务水平明显高于全国平均水平的地区。

房地产政策主基调不变

近年来,中国房地产政策保持了较强的延续性、一致性和稳定性,虽然一季度COVID-19 疫情对经济造成冲击,但“房住不炒”政策主基调并未变化,整体来看,全年房地产市场运行平稳。在此背景下,银行房贷发放也持续遵循较严格的标准,并且应能够在2021 年基本得以延续。2020 年前三季度所发行RMBS 基础资产的加权平均初始抵押率均值为63.8%,虽略高于2019 年,但整体表现仍然平稳。相较于大部分成熟RMBS 市场而言,中国RMBS资产池较低的抵押率为抵押物价值下跌提供了较大的缓冲。

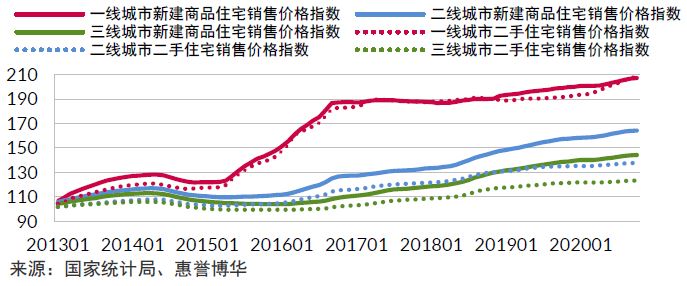

房价表现地区分化

鉴于稳定的房地产政策预期,惠誉博华预计2021 年中国房价将表现为整体小幅温和上涨,但地区间差异仍将凸显。一线城市及部分强二线城市的投机需求将继续受到抑制,但房地产价格亦有较强支撑;然而一些人口净流出城市及部分前期房价过快上涨的城市,房价则面临下跌风险。考虑到因偿债压力加大,部分房地产开发商或选择降价促销以回笼资金,这也将增大部分城市房价的下行压力。地区间房价表现的分化也可能导致不同地区房贷资产的逾期表现出现差异。

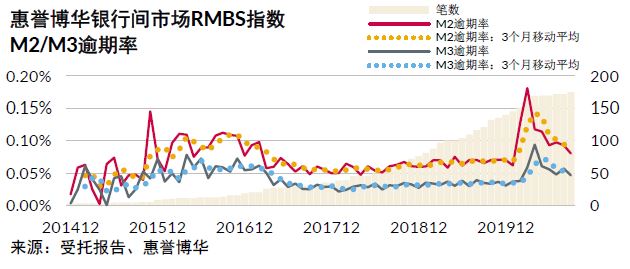

资产逾期率震荡下行

受疫情影响,2020 年第一季度RMBS 基础资产表现明显恶化。惠誉博华银行间市场RMBS 指数显示,M2 逾期率指数在3 月攀升至历史最高位0.18%,但随着疫情得到有效控制,M2 逾期率指数4月即出现明显回落,其后震荡下行。相较而言,M3 逾期率指数表现滞后一期,但整体趋势相同。考虑到政府针对此次疫情向借款人推行的延迟还款等纾困措施仅在小范围、短期内施行,本次疫情的影响已充分体现于数据中。预计2021 年RMBS 基础资产整体表现将优于2020 年,但仍将逊色于疫情前的水平。

证券信用增级小幅提升

截至2020 年第三季度末,银行间市场全部存续RMBS 产品优先级证券的信用增级均较上年末小幅提升,预计2021 年将保持此态势。得益于良好的基础资产表现预期及顺序偿付结构,预计惠誉博华授予评级的存续RMBS 证券所获信用增级在2021 年将缓步提升。

证券利率基准变动存在不确定性

按照此前央行的规定,2020 年之前发放的浮动利率房贷的利率基准应已于2020 年8 月底前完成了向LPR 的转换。然而目前尚未出现浮动利率RMBS 产品利率基准变化的案例,监管机构亦未出台针对性政策。因此,部分存量RMBS 交易可能面临资产端与证券端利率错配的风险,这可能会削弱优先级证券获得的信用增级。惠誉博华授予评级的存续RMBS 证券及对应产品的入池资产均执行浮动利率,且基准利率均为LPR,因此不存在此项风险。

相关研究

惠誉博华银行间市场RMBS指数报告2020Q3 (2020年11月)

惠誉博华资产证券化市场运行报告2020Q3(2020年11月)

RMBS资产池现金流比较分析:COVID-19疫情的影响(2020年5月)

COVID-19疫情对RMBS产品表现的冲击(2020年3月)

2019年银行间个人住房抵押贷款证券化回顾与展望(2020年3月)

现有RMBS将受存量浮动利率贷款定价基准转换影响(2020年1月)

分析师

王欢

+ 8610 5663 3812

huan.wang@fitchbohua.com

丁丽琴

+ 8610 5663 3817

liqin.ding@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。