2021年7月,钢铁行业在政策推动下减产效果初现,粗钢日产量落入下降通道;包括房地产在内的固定资产投资增速不断回落,强化钢铁需求弱势预期,市场将寻求新供需平衡点。在双碳目标、双控政策及大宗商品保供稳价的多重背景因素下,政府两次出台税收政策抑制钢材出口增长势头。2021H1钢价高企驱动钢企盈利能力大幅提升;铁矿石价格边际走低将助力2021H2钢企保持强劲盈利。

政策推动下钢铁减产效果初现,粗钢日产量落入下降通道

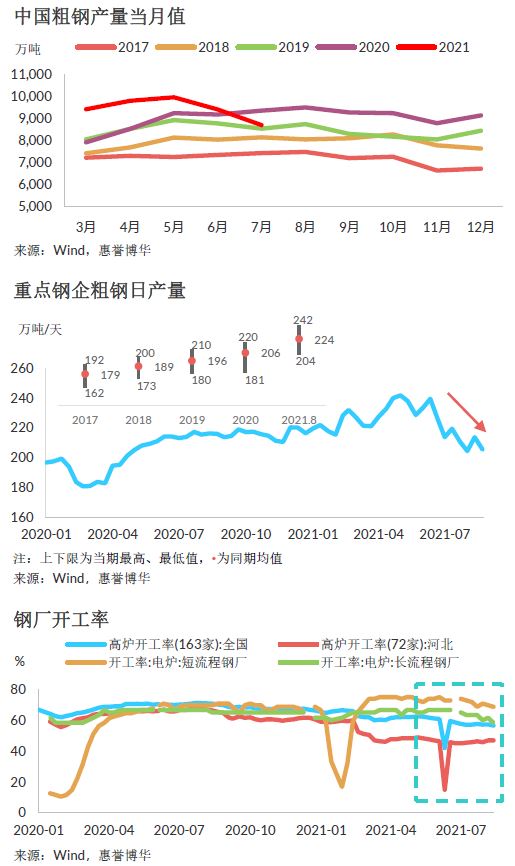

在双碳目标约束及供需博弈寻求新平衡点的背景下,2021年7月中国粗钢产量结束了如火如荼的增产期,同比下降8.4%至8,679.0万吨。重点钢企粗钢日产量在经历了5月上旬及6月中旬双峰后步入下行区间,8月下旬重点钢企粗钢日产量205.3万吨,环比下降4.0%;1-8月粗钢日产量均值仍高于近年最高值,在坚决压降粗钢产量的政策背景下,尚存下探空间。高炉开工率位于历史低位,印证行业步入减产周期观点;而电炉因其碳排放优势,尤其是短流程钢厂电炉开工率受到减产压力影响微乎其微。

分区域来看,粗钢产量合计占比超过56%的前五大产钢省份(河北、江苏、山东、辽宁、山西)均在6月出台并落实压产计划,效果显著,7月同比均实现下降,其中占全国粗钢产量23.7%的河北下降幅度最甚;根据Mysteel报道,江苏省持续加大高炉和产线检修、减产力度,限产政策升级,未来省内整体减产会继续加码,但具体计划尚未明确。依据工信部坚决压缩粗钢产量的政策导向,假设2021年粗钢产量与上年度持平,预计8-12月粗钢产量需同比减产12%(约5,600万吨)才可完成不增产目标任务;而传统钢材旺季“金九银十”期间减产压力较大,惠誉博华认为,采暖季环保压力叠加冬奥会临近,十一、十二月份的减产压力将会比前期更加艰巨,尤其是对于京津冀等环保政策更加严格的区域;企业层面,2021H1产量增幅较小的钢企下半年减产压力相对可控。

包括房地产在内的固定资产投资增速不断回落,强化钢铁需求弱势预期,市场将寻求新供需平衡点

随着后疫情时代逆周期调节政策逐步退出,跨周期调节政策登上舞台,由疫情冲击后形成的经济快速反弹势头明显放缓。作为钢铁下游需求最重要的领域之一,房地产行业在“三道红线”、银行业金融机构涉房贷款集中度管理要求、集中供地等严格调控政策下发展趋势转弱已成定局;2021年1-7月,土地购置面积同比下降9.3%,新开工面积同比下降0.9%。同期,全国固定资产投资(不含农户)同比增长10.3%,制造业、房地产及基建投资同比增速分别为17.3%、12.7%及4.6%,不断下探的固定资产投资数据强化钢铁行业下游需求弱势预期。8月,新增社融2.96万亿元,低于2020年同期的3.59万亿元,存量社会融资规模增速为10.3%,较7月回落0.4个百分点,实体经济融资需求减弱,经济下行压力加大。与疫情前库存水平相比,目前主要钢材品种库存处于高位;但随着供给端压产持续,市场将进入阶段性去库存阶段,供需在博弈中寻求新平衡点。

出口退税及关税政策抑制钢材出口增长势头

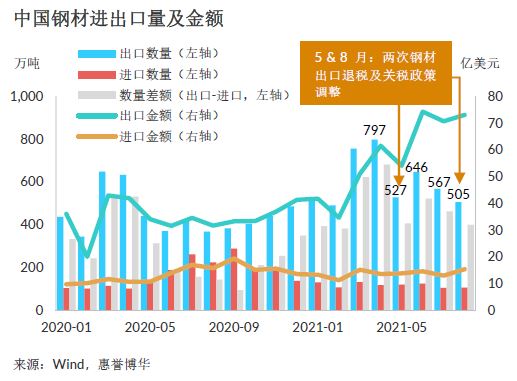

海外需求强劲叠加钢价高于国内,2021年1-8月累计钢材出口数量同比大增31.6%至4,810.4万吨,累计出口金额激增74.2%至517.5亿美元。在双碳目标、双控政策及大宗商品保供稳价的多重背景因素下,政府于4月及7月底两次调整钢材出口退税及关税政策,并分别于5月1日及8月1日起执行,政策施行后出口数量控制效果立竿见影,但由于钢价高企,出口金额仍呈现上升趋势。8月19日,中国钢铁工业协会发布“正确把握政策导向,共同维护出口秩序”的行业自律倡议书,对行业内出口企业发出“自觉控制出口总量、减少普通产品出口、促进高端产量出口、控制内贸转出口、维护市场秩序”的政策引导。惠誉博华认为,随着政策实施效果深化,钢企对相关倡议的执行落地,钢材出口尤其是低端产品的出口量将会呈现下降态势,进一步对国内钢材市场保供稳价形成有效补充。

2021H1钢价高企驱动钢企盈利能力大幅提升;铁矿石价格边际走低将助力2021H2钢企保持强劲盈利

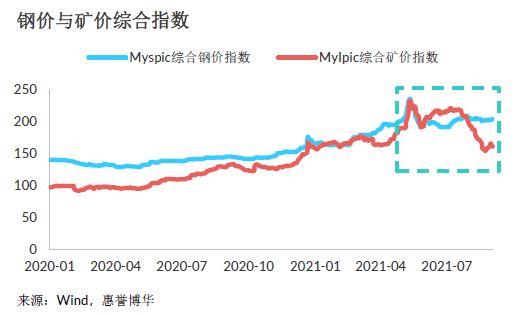

2021H1,钢价及矿价双双走高,且矿价指数一度超过钢价指数。在7月末中央政治局会议再提大宗商品保供稳价工作的政策情绪下,粗钢产量压降兑现、需求弱势预期引致铁矿石价格骤降,预期带动铁矿石期货价格下跌,进而加剧铁矿石现货价格坠落。8月底铁矿石价格基本回落到年初水平,较年中高点下降约30%,但仍处于历史高位。此外,近期鞍钢集团重组本钢集团,合计产量(5,555万吨/2020年数据,下同)跃居全球第三,仅次于中国宝武(11,529万吨)及安赛乐米塔尔(7,846万吨);宝钢股份受托管理包钢股份钢管业务。行业兼并重组持续,集中度进一步提升,规模及协同效应有待释放,长期为平抑上游矿价提供可能性。

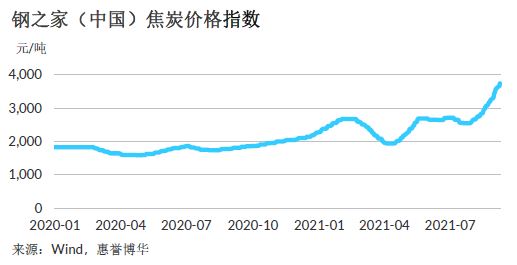

煤矿安全检查、能耗双控环保政策叠加停止从澳洲进口焦煤等多重因素共同作用导致焦炭价格持续飙涨(9月9日钢之家焦炭价格指数较年初增长63%;较年内最低点增长93%),钢企成本端面临焦炭价格上涨压力,但焦炭自给率高的钢企受到价格波动的影响相对可控。伴随采暖季来临,煤炭供不应求,动力煤价格仍预期高位震荡;短流程钢企将会部分承担煤价上涨引致的成本压力;但短流程钢的碳排放优势带来的较小减产压力一定程度上可以对冲成本端波动导致的风险敞口。

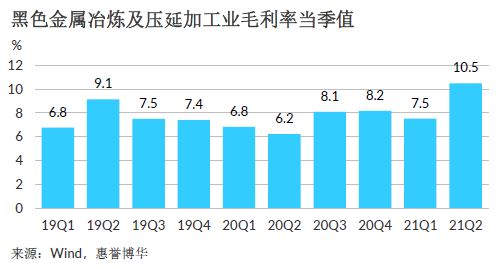

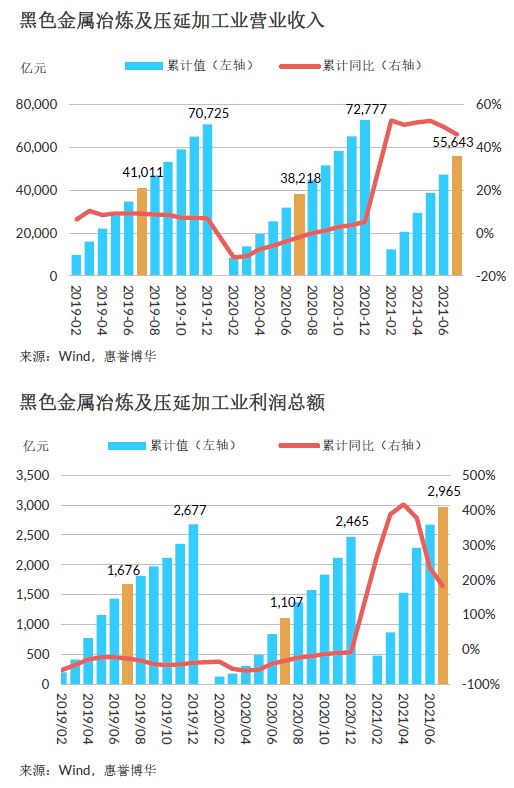

2021H1钢价高企的利好在半年报中已兑现,黑色金属冶炼及压延加工业季度毛利率在Q2涨至10.5%,为2019年来季度新高;1-7月行业累计利润总额为2,965亿元,已超2019及2020年全年金额;同期利润总额累计同比大增182%。惠誉博华认为,地域和产品多元化程度高、高附加值产品占比大、原材料自给率高将会对冲原材料价格剧烈波动带来的经营风险。下半年铁矿石价格的边际走低将助力钢企维持强劲的盈利能力,支撑钢企的信用品质,同时关注疫情长尾效应对行业带来的供需变化影响。

相关研究

当排碳大户遇上“碳中和”(下):中国钢铁行业在减碳压力下负重前行(2021.4)

惠誉博华2020年年报及2021年一季报 点评:钢铁行业(2021.5)

分析师

刘濛洋,CPA,FRM

+8610 5663 3875

mengyang.liu@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。