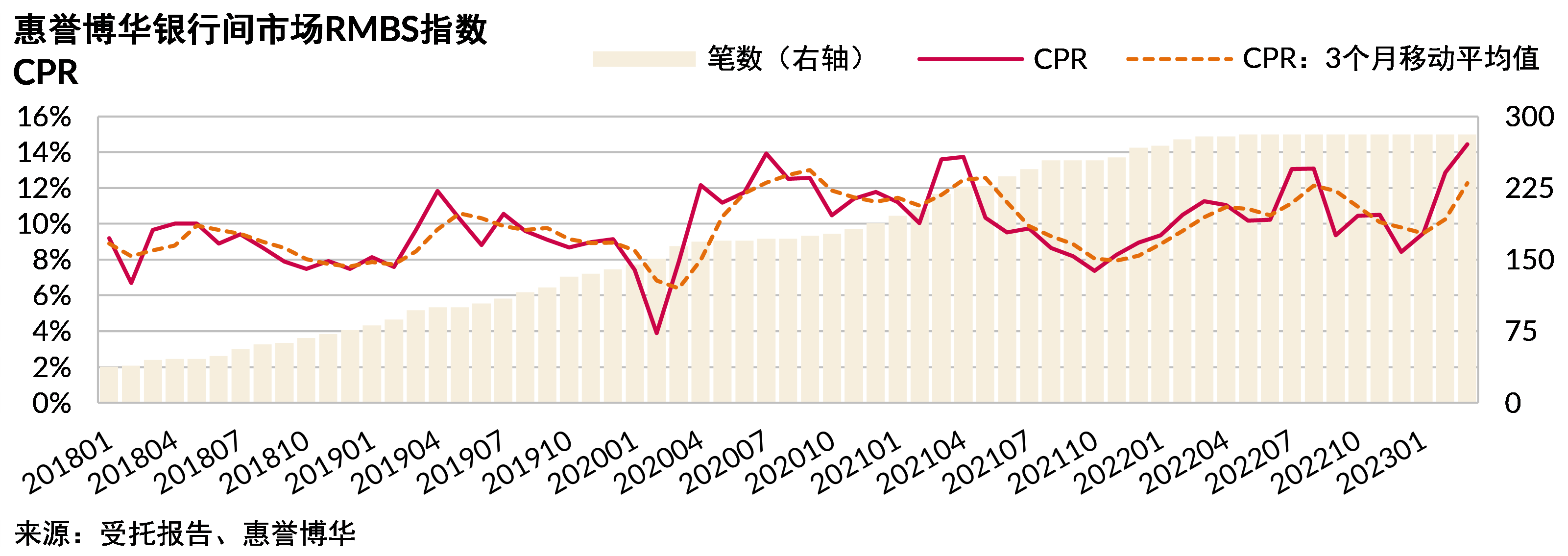

在楼市景气度不佳的背景下,国内个人住房贷款提前还款的主要驱动因素已发生转变。2023年一季度居民提前偿还房贷一度成为热潮,推动RMBS基础资产提前还款率跳涨,惠誉博华发布的银行间RMBS提前还款率CPR1指数在一季度末达到近五年来历史最高值14.45%。基础资产提前还款率的升高对RMBS将产生双面影响:

- 优先级证券获得的信用增级水平加速提升;

- 不利于超额利差的累积,投资者亦将面临更高的再投资风险。

自2019年以来,贷款市场报价利率(LPR)持续处于下行区间,截至2023年5月,5年期LPR已降至4.3%。目前,国内大部分个人住房贷款采用浮动利率,因此存量个人住房贷款利率亦随LPR的走低而下降,借款人房贷利息支出有所减少。然而,由于对未来的就业稳定及收入增长信心不足,且近期以银行理财产品为代表的个人投资收益普遍不及预期,部分居民在一季度获得年终奖等季节性收入时选择将闲置资金用于提前偿还房贷。2023年第一季度末,惠誉博华发布的银行间RMBS提前还款率指数跳升6个百分点,上涨至14.45%,为近五年最高值。在楼市复苏缓慢的背景下,提前还贷潮也致使银行存量个人房贷规模面临收缩压力。

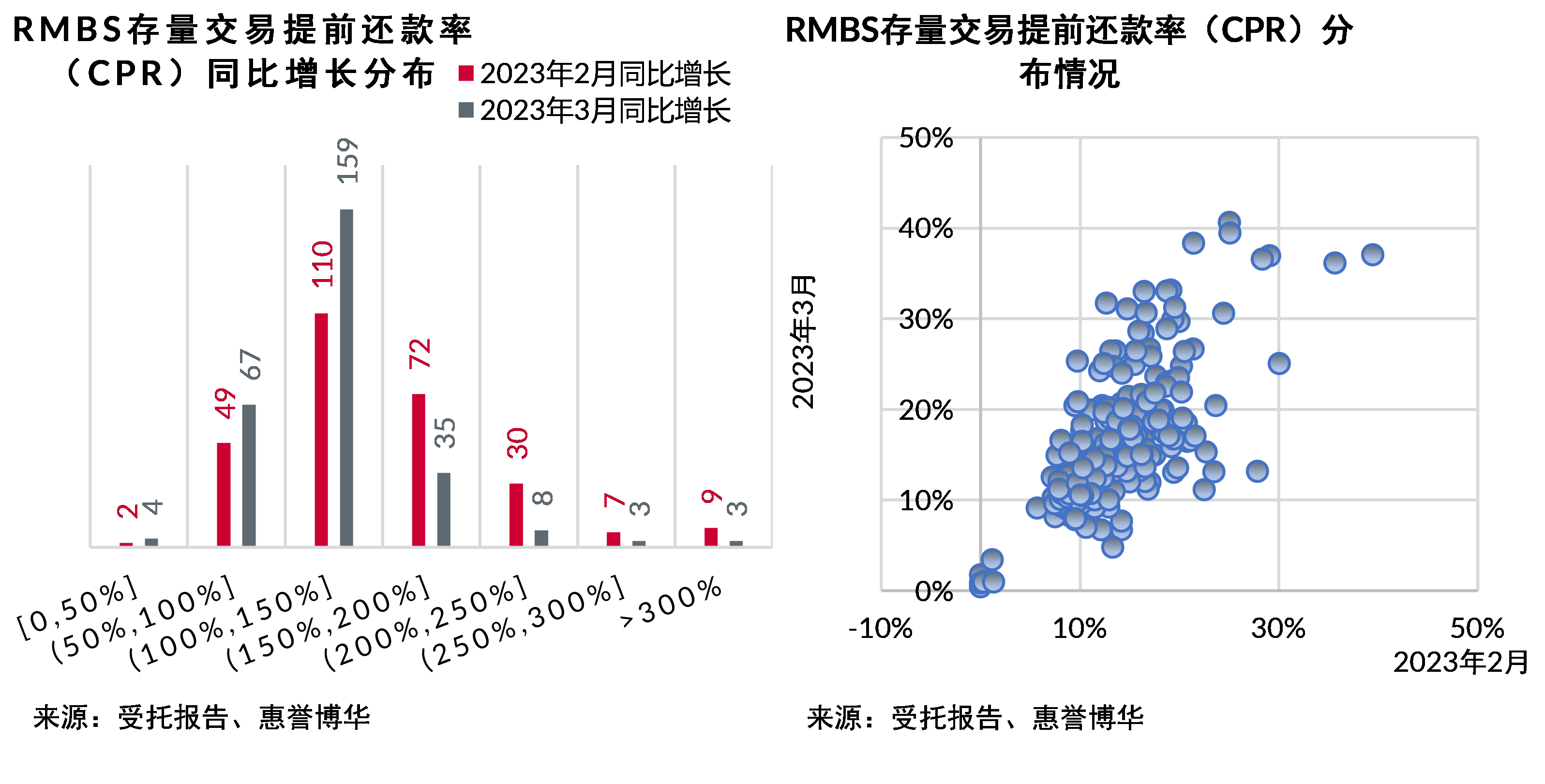

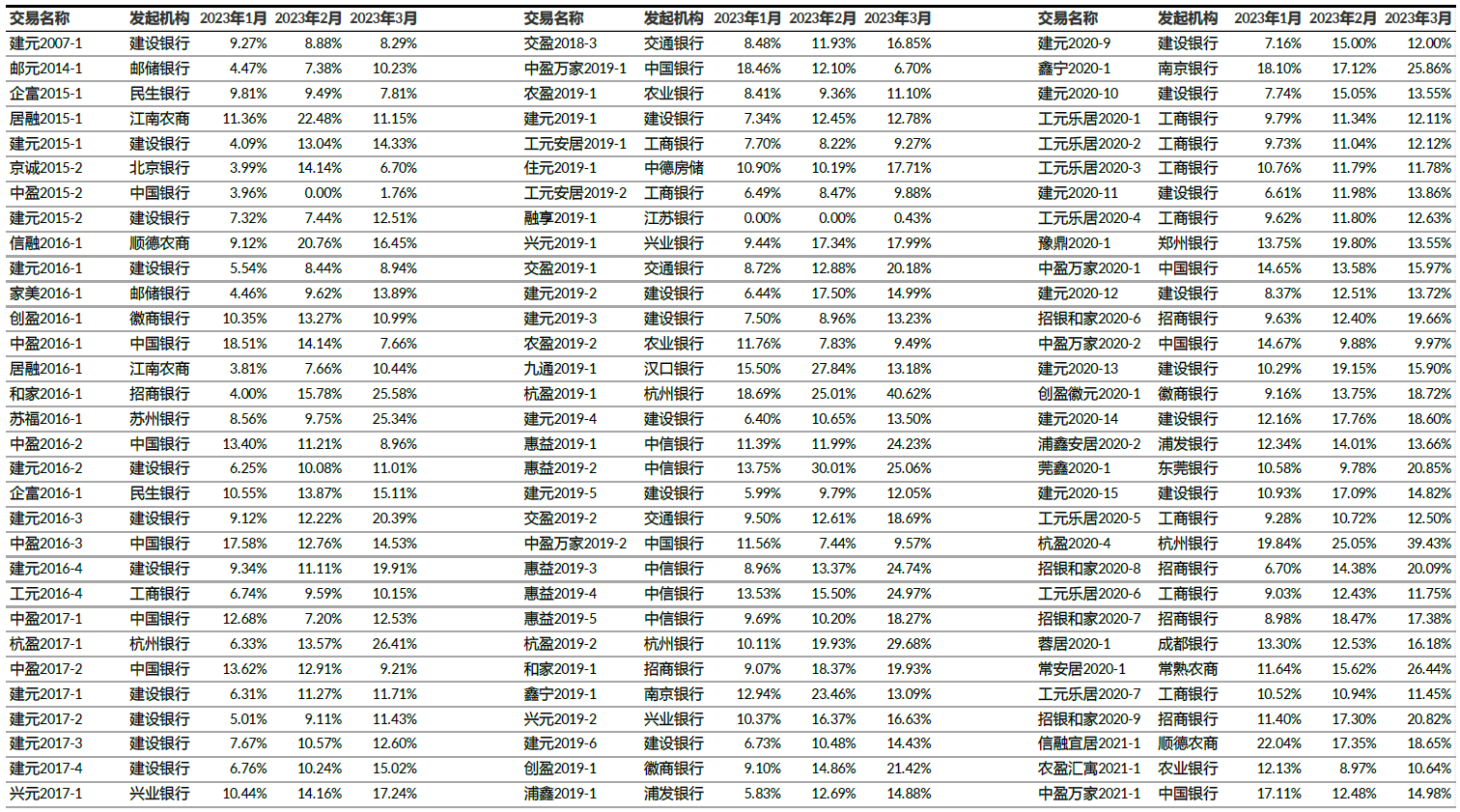

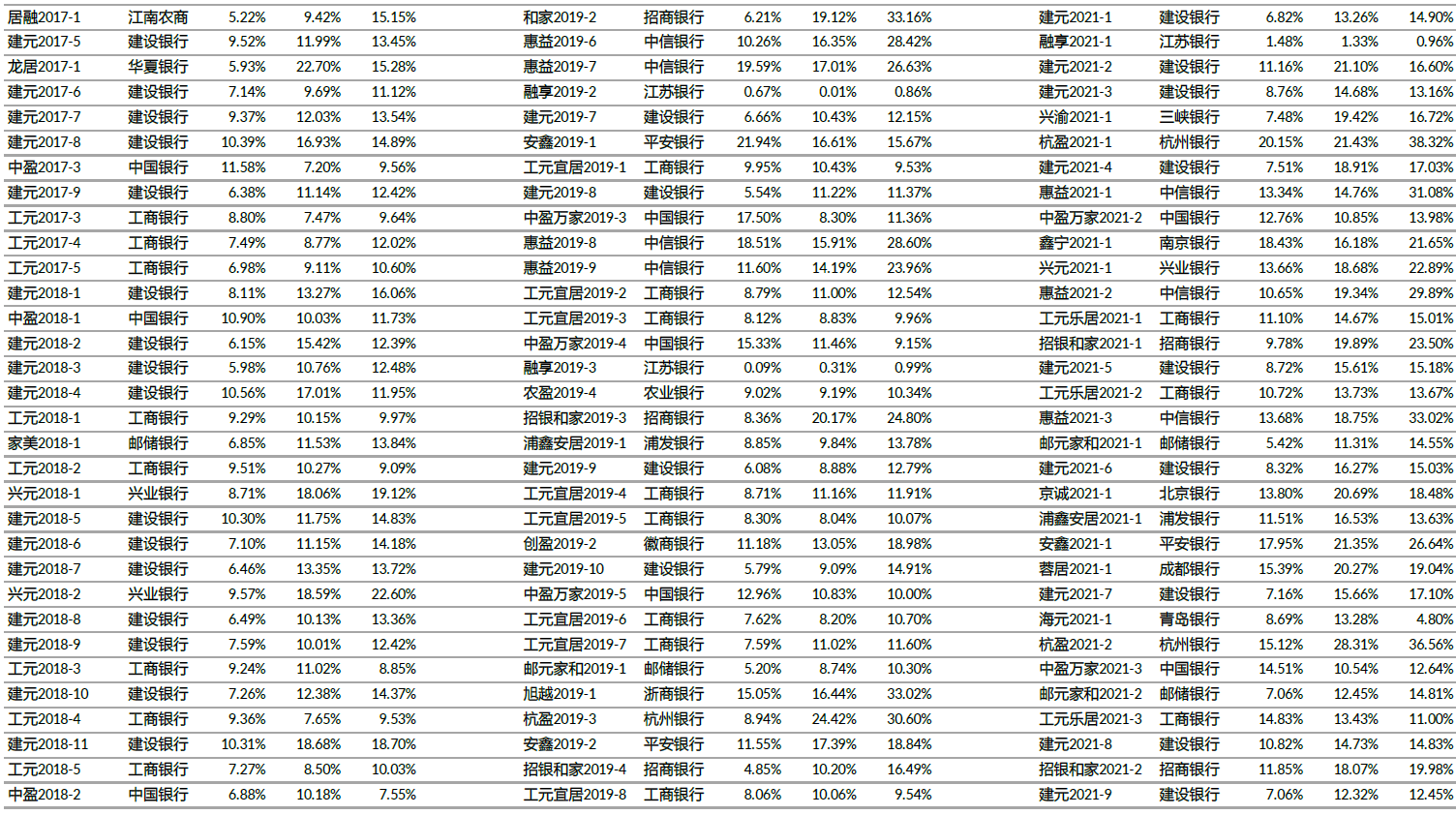

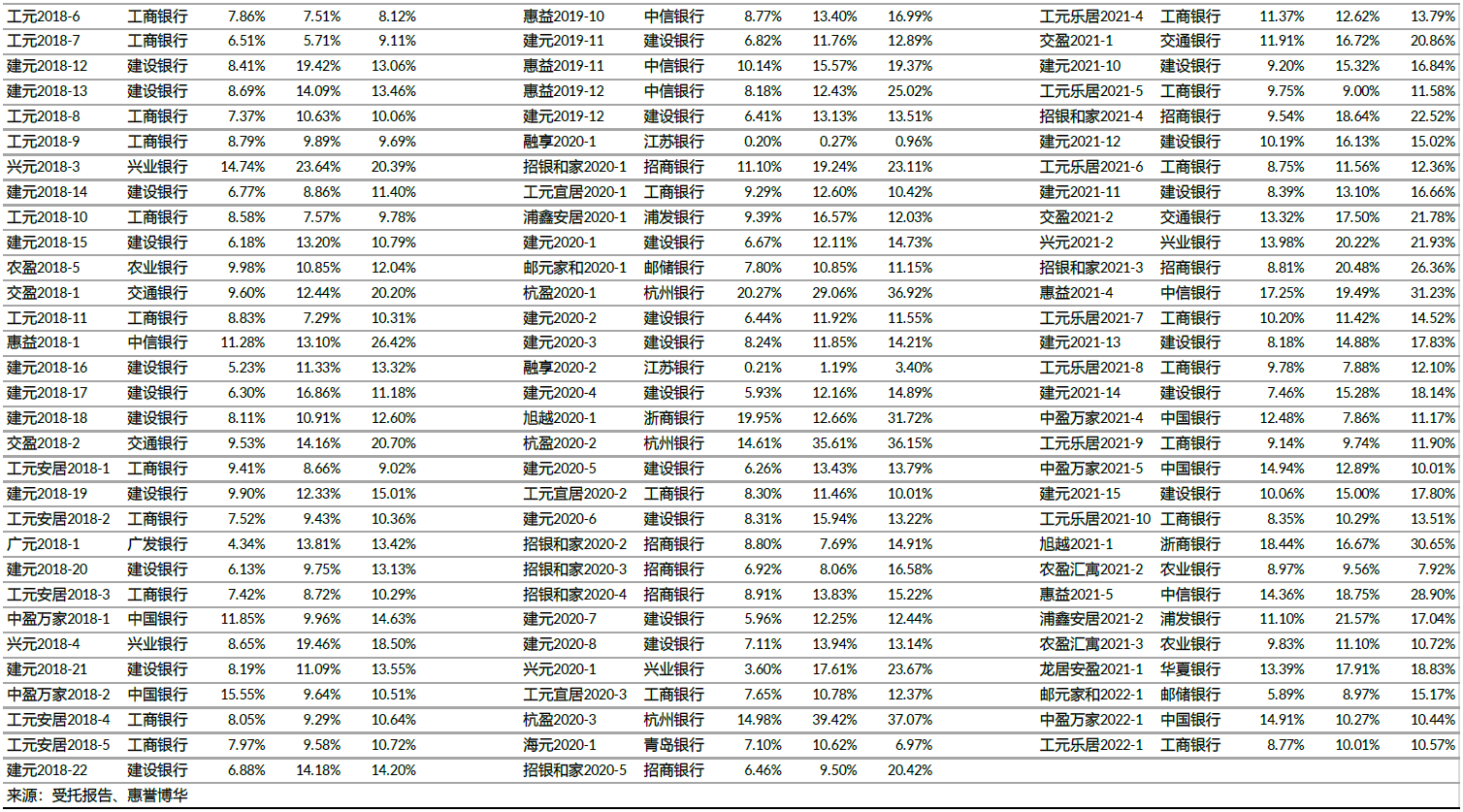

惠誉博华对2023年一季度国内282笔存量RMBS交易的资产池提前还款表现进行了观察:几乎全部RMBS交易基础资产CPR在2023年2月、3月上涨50%以上,其中2月82%的交易CPR增长超过100%,3月仍有75%的交易CPR较2月增长100%以上。

存量交易中,2月份30%的交易资产池CPR 超过15%,8%的交易CPR超过20%,其中3笔交易资产池的CPR超过35%,最高值为39.42%;3月份资产池CPR超过15%的交易占比增至39%,CPR超过20%的交易占比增至20%,其中15笔交易资产池CPR超过30%,最高值为40.62%,详见附录。

房贷提前还款动因转变,部分提前还款占比或已上升

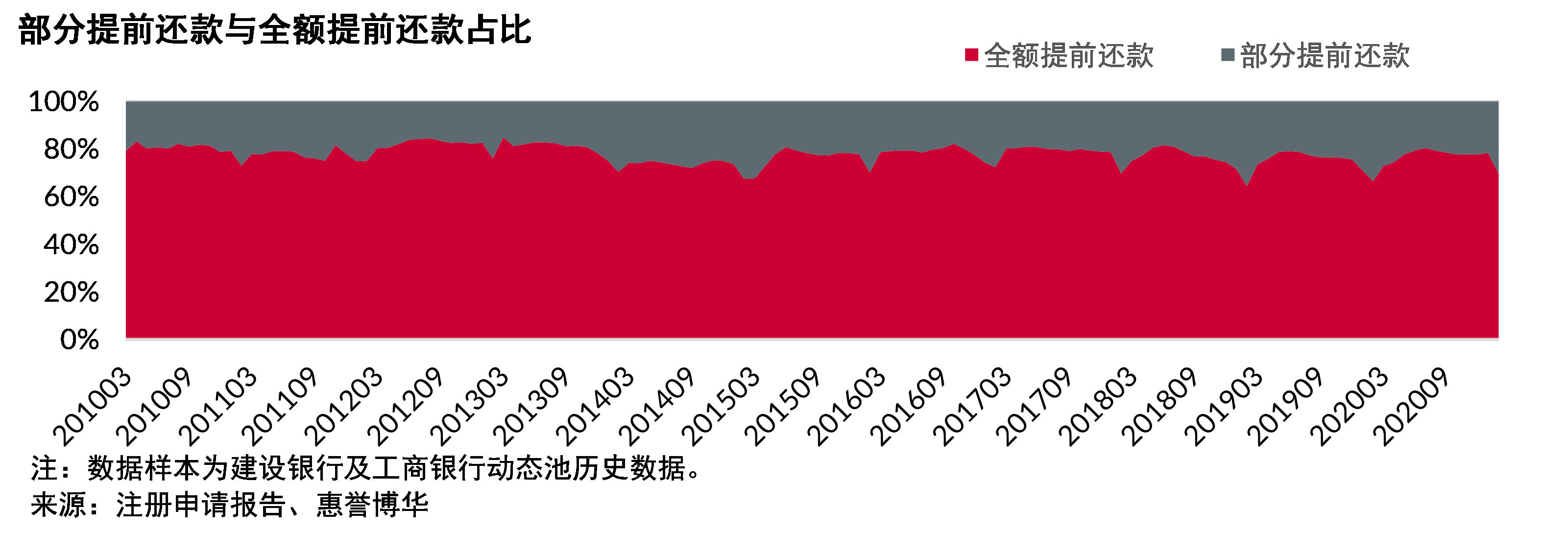

美国、日本等发达国家,借款人可以在房贷利率下行的时候向金融机构申请重新定价,将当前住房贷款置换成利率更低房贷,因此房贷市场的利率价格是驱动借款人提前偿还住房贷款的主要驱动因素之一。与上述国家不同,目前国内明确禁止住房贷款的转按揭业务,因此,在过去国内个人住房贷款提前还款的主要驱动因素是出售抵押的房产、结清贷款,因此提前还款中全额提前还款占绝大部分。惠誉博华对国内RMBS市场最活跃的两家发起机构(建设银行及工商银行)披露的个人住房抵押贷款动态池数据进行了分析,截至2021年2月,两家发起机构的房贷提前还款中全额提前还款的金额在提前还款中的占比在62%-91%之间波动,长期均值在78%左右。

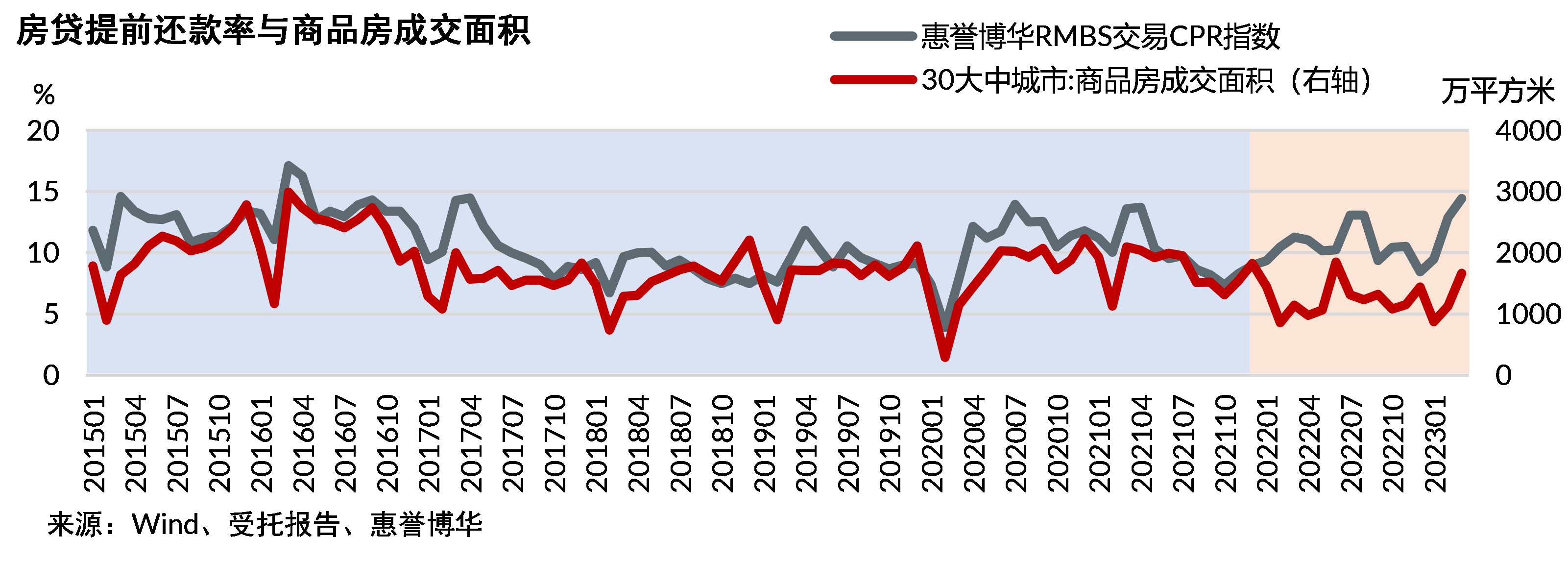

截至2021年底,惠誉博华发布的RMBS交易CPR指数与国内30大中城市商品房成交面积走势基本一致,但是2022年楼市成交量进入低谷后,二者走势相关性明显减弱。惠誉博华将RMBS交易CPR指数与国内30大中城市商品房成交面积进行了线性回归,分析结果显示:

- 提前还款率与商品房成交面积显著正相关2 。

- 单独对2021年底前数据进行回归分析,提前还款率与商品房成交面积显著正相关,回归模型拟合度明显提升。

- 单独对2022年后数据进行回归分析,未检测到显著相关性(仅15个样本点)。

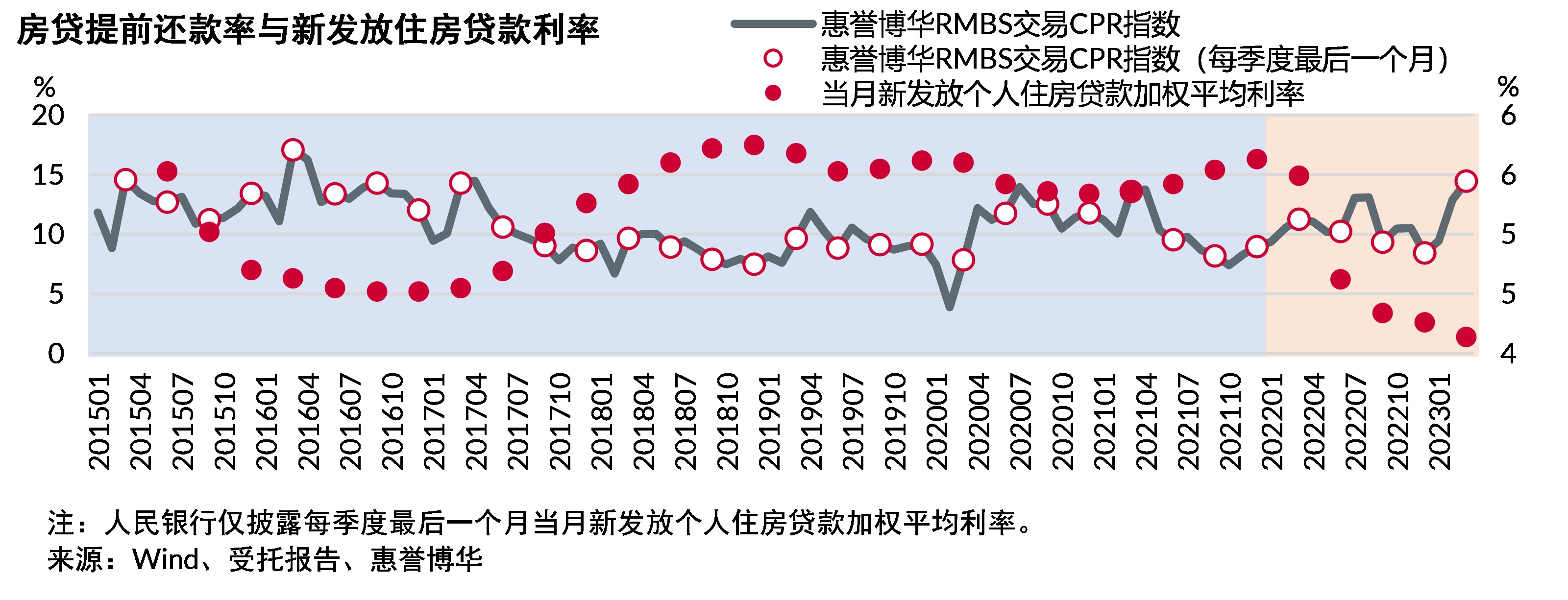

人民银行在每季度发布的《中国货币政策执行报告》中披露了每季度末月的新增个人住房贷款加权平均利率,可以观察到2021年底前,其与每季度末月的惠誉博华RMBS交易CPR指数走势大致相反。惠誉博华将每季度末月的RMBS交易CPR指数与新发放个人住房贷款加权平均利率进行了线性回归分析,分析结果显示:

- 提前还款率与新发放住房贷款利率在5%的显著性水平下显著负相关。

- 单独对2021年底前数据进行回归分析,提前还款率与新发放住房贷款利率在1%的显著性水平下显著负相关,且回归模型拟合度明显提升。

- 单独对2022年后数据进行回归分析,未检测到显著相关性(仅5个样本点)。

过去国内借款人提前偿还住房贷款的主要原因是出售房产,因此提前还款率与商品房成交量之间存在正相关性,而较低的房贷利率对楼市有重要的刺激作用, 2015年到2021年新发放个人住房贷款利率与商品房成交面积之间本身存在显著的负相关性,因此亦可以观察到提前还款率与新发放房贷利率之间存在负相关性,但这些相关性在2022年后均已消失,侧面反映了2022年后出售房产不再在借款人提前偿还房贷的动因中占主导。

由于近两年房贷增长放缓,各家发起机构发行动力不足,2022年后不再有新的RMBS注册申请报告及个人住房贷款历史数据被披露,无法观测近两年个人住房抵押贷款提前还款的结构,但惠誉博华认为,在当前楼市景气度低的情况下,借款人提前还款的主要动机已经变为减少利息支出,而首套个人住房贷款利息支出可用于抵扣个人所得税,不少符合条件的借款人在提前还款的同时会保留一定金额的房贷用于抵税,因此全额提前还款比重可能已大幅下降,部分提前还款或已占主导地位。

RMBS资产池提前还款率与资产池利率水平出现显著正相关性

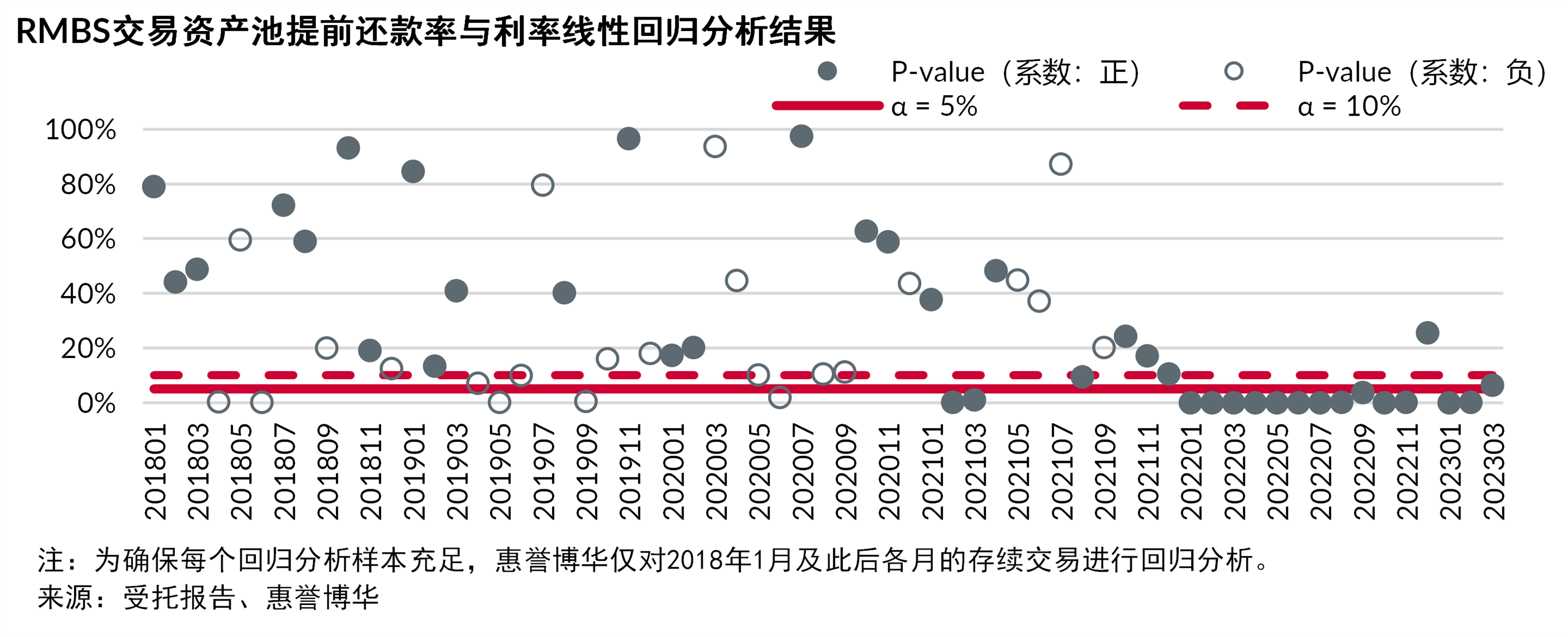

为验证借款人提前偿还房贷的主要驱动因素是否已发生变化,惠誉博华将RMBS交易2018年1月至2023年3月期间每月存量RMBS交易各资产池加权平均利率及当月提前还款率分别进行了线性回归分析,结果显示:

- 在2022年以前,每年有1到2个月资产池提前还款率与资产池利率之间存在显著相关性,但是在2020年底前并非正相关性。

- 在2021年2月及3月,年终奖金等季节性收入增加的月份,检测到资产池提前还款率与资产池利率显著正相关。

- 2022年起,资产池提前还款率与资产池利率水平之间相关性明显提升。2022年12月国内新冠感染人数激增,居民提前还款明显减少,惠誉博华RMBS 交易CPR指数降至8.4%,因此未检测到该月资产池提前还款率与资产池利率之间存在显著相关性;2022年3月及9月,资产池提前还款率与资产池利率分别在10%及5%的显著性水平下显著正相关;其余月份,资产池提前还款率与资产池利率均在1%的显著性水平下显著正相关。

惠誉博华认为,上述结果反映了国内住房贷款提前还款的主要驱动力已从结清贷款、出售房产转变为减少利息支出,但由于该现象是楼市景气度低且个人投资收益不及预期等多重因素所导致,因此房贷提前还款率与借款人持有的房贷利率水平之间的相关性可能仅会在阶段性存在。

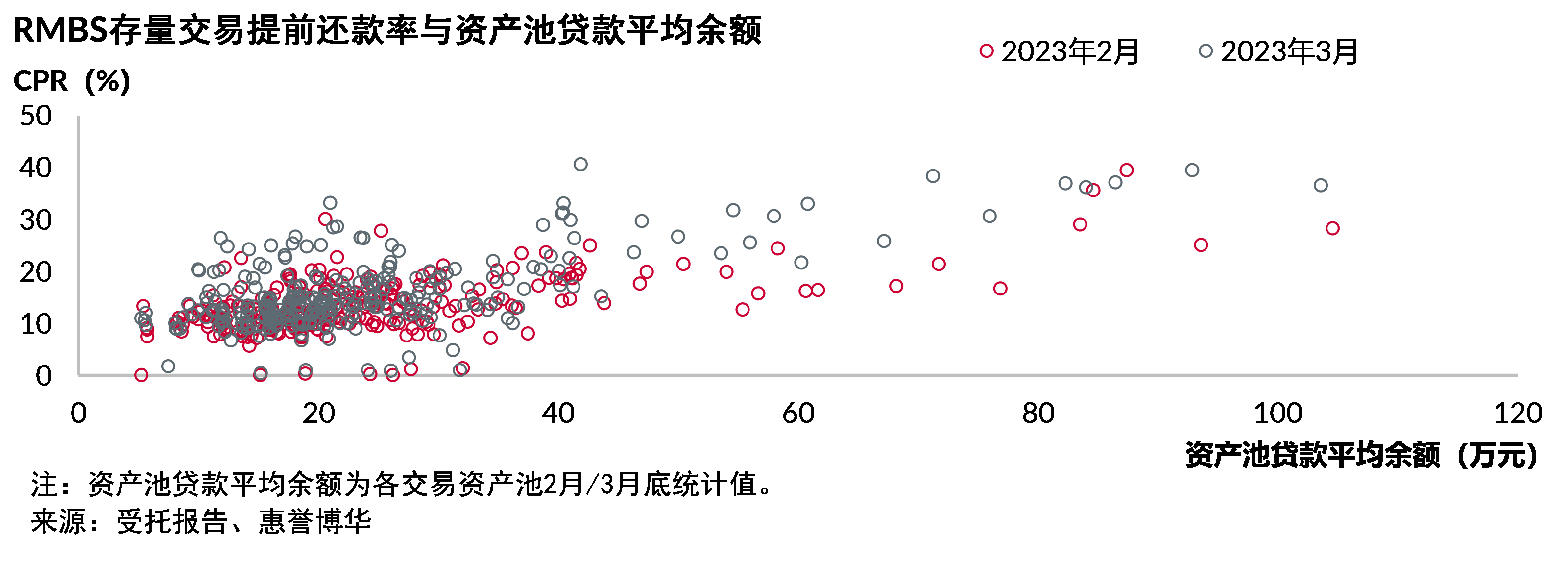

借款人的房贷利息支出除与房贷利率相关外,还与房贷余额相关3,惠誉博华对存量RMBS交易2023年2月、3月的当月提前还款率与资产池贷款平均余额进行了回归分析,分析结果显示两个变量在统计上显著正相关。

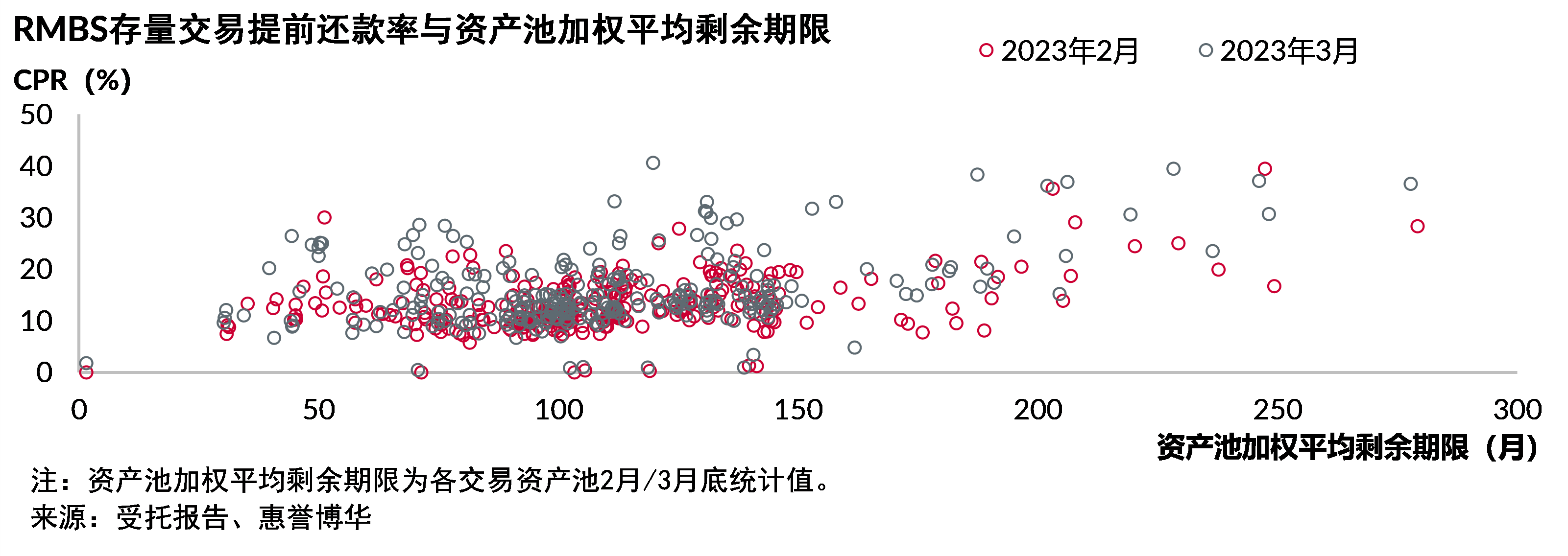

由于剩余期限长的贷款往往意味着贷款剩余本金较多,因此存量RMBS交易2023年2月、3月的当月提前还款率与资产池加权平均剩余期限之间也检测到显著的正相关性。

提前还款率对RMBS交易的影响

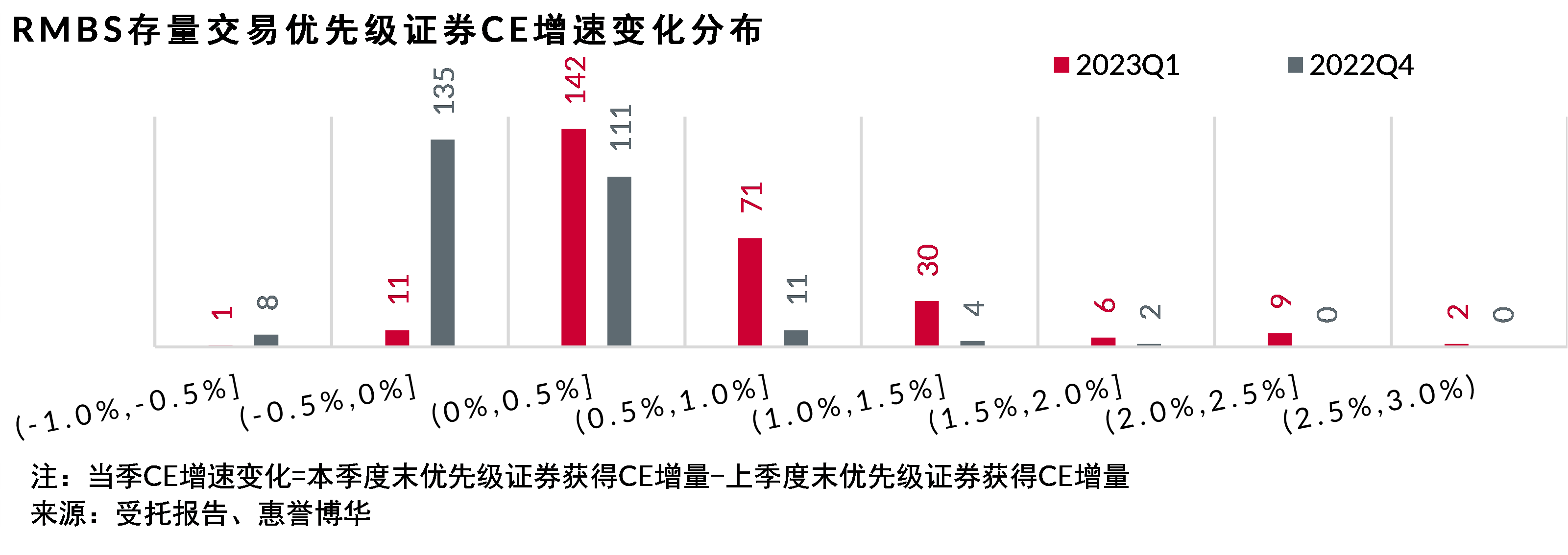

优先级证券获得信用水平提升速度加快:由于国内个人住房贷款违约率较低,因此,通常情况下,在RMBS发行后,随着优先级证券本金的摊还,优先级证券获得的信用增级4(Credit Enhancement,以下简称“CE”)会自然地提升。提前还款率升高,资产池本金大量提前回收,会加速兑付受偿顺序位于前列的优先级证券本金,从而推动优先级证券获得的CE加速增长,优先级证券将获得更多保护。

2022年第四季度,存量RMBS交易优先级证券CE仍处于温和增长状态,CE增长速度平均仅提升0.02个百分点,2023年第一季度,由于提前还款率的跳升,优先级证券获得的CE加速提升,CE增长速度平均提升0.6个百分点,最高为2.86个百分点。详见惠誉博华各季度发布的《资产证券化市场运行报告》。

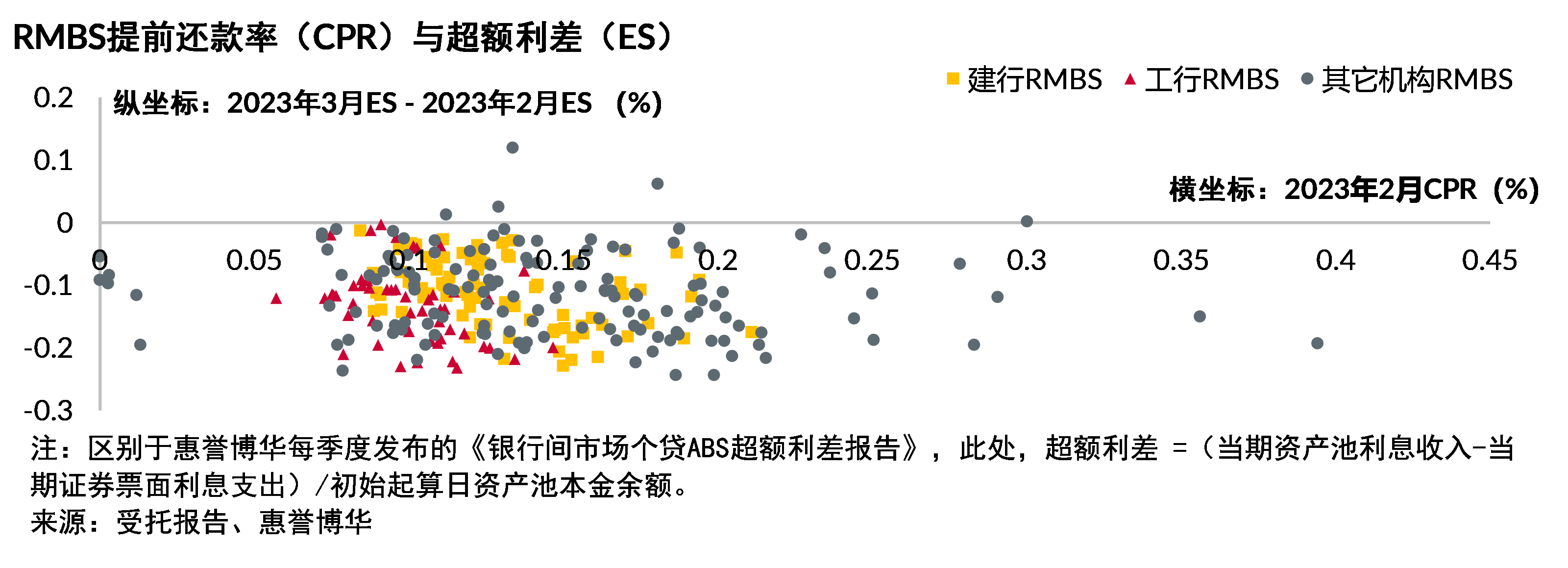

交易积累的超额利差将减少:目前国内大部分存量RMBS交易资产池加权平均利率高于证券加权平均利率,在交易存续期间会积累超额利差,超额利差在弥补违约资产后,可用于证券本金的兑付,从而形成超额抵押,在所有证券兑付完毕后,余下金额将成为次级证券投资者的收益。提前还款率的大幅上升,加快了资产池和证券本金的衰减,压缩了超额利差。由于超额利差的大小与交易结构等其他因素相关,为保证数据的可比性,惠誉博华分别对两大头部发起机构的存量RMBS交易的2023年2月提前还款率及2023年3月超额利差较上月的变化值进行了回归分析,结果均显示提前还款率对超额利差有显著的负面影响。

除将导致各回收期的超额利差减少外,提前还款率的上升将缩短交易的存续期,使得交易生命周期内累积的超额利差减少,导致次级证券投资者最终收益下降。然而,少部分RMBS发行利率较高时期发行的RMBS交易,资产池利率与证券端利率倒挂,资产池利息收入并不足以兑付证券利息及其他税费支出,需要资产池本金收入对差额部分进行补足,从而产生负的超额抵押。对于这些交易,提前还款率提升后,资产池及证券本金的加速衰减有利于缓解利率倒挂,对优先级证券的增信水平及次级投资者的收益有正面影响。

投资者面临更高的再投资风险:国内发行的RMBS证券结构大致分为两类:(1)全部为过手摊还;(2)计划摊还与过手摊还相结合。无论哪种结构,优先级证券中将至少保留一档过手摊还的优先级证券来吸收提前还款风险。当提前还款率升高后,持有最高级别过手摊还证券的投资者将率先面临再投资风险,然后波及持有偿付顺序靠后的过手摊还证券投资者。在极端情况下,提前还款率突破一定程度,或长期维持高位,过手摊还的证券先被偿付完毕,根据大部分交易的结构设置,计划摊还的证券将被转化为过手摊还,进入加速清偿的状态,此时,持有计划摊还证券的投资人亦将面临再投资风险。惠誉博华认为,目前国内RMBS证券结构设计较为稳健,过手摊还证券本金占比较大,能够提供相当程度的风险缓冲,发生上述极端情景的可能性较小,预计此次提前还款热潮不会给计划摊还证券的投资者带来再投资风险,但过手摊还证券投资者面临的再投资风险将更高。

提前还款率或在二季度再创新高,但最终将向长期均值回归

尽管2023年一季度CPR已创近五年历史最高,但本次提前还款热潮主要驱动因素并未出现明显转变,居民对未来就业稳定及收入增长信心不足,且普遍可获得的投资收益仍然处于历史较低水平,惠誉博华预计短期内部分居民仍将采取减少贷款及投资的防御性家庭财务策略。此外,由于提前还款的居民人数较多,部分银行出现提前还款申请积压的情况,且从提交提前还款申请到实际扣款存在一段时间间隔,一部分来源于一季度年终奖等季节性收入的提前还款,最终实际数据表现将被滞后到二季度。惠誉博华认为,上述原因将使得二季度RMBS基础资产提前还款率再创新高,但此轮提前还款率的上升属于阶段性表现,随着经济复苏,导致本轮提前还款潮的因素也将逐渐消退,提前还款率最终仍将向长期均值回归。

附录:RMBS存量交易2023年一季度CPR

1 CPR = 1 – (1 -当期提前偿还的本金/(当期期初资产池未偿本金余额-当期计划摊还本金))12

2 无特殊说明,本文中线性回归分析均采用1%的显著性水平。

3 房贷当月利息=月利率 × 房贷余额

4 优先级证券获得的信用增级=1 – 优先级证券本金余额/(资产池未偿本金余额 + 流动性储备账户余额 – 逾期90天以上贷款本金余额)

相关研究

分析师

梁涛 CFA,FRM

+8610 5663 3810

tao.liang@fitchbohua.com

郑飞 FRM

+8610 5663 3816

fei.zheng@fitchbohua.com

媒体联系人

李林

+8610 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。