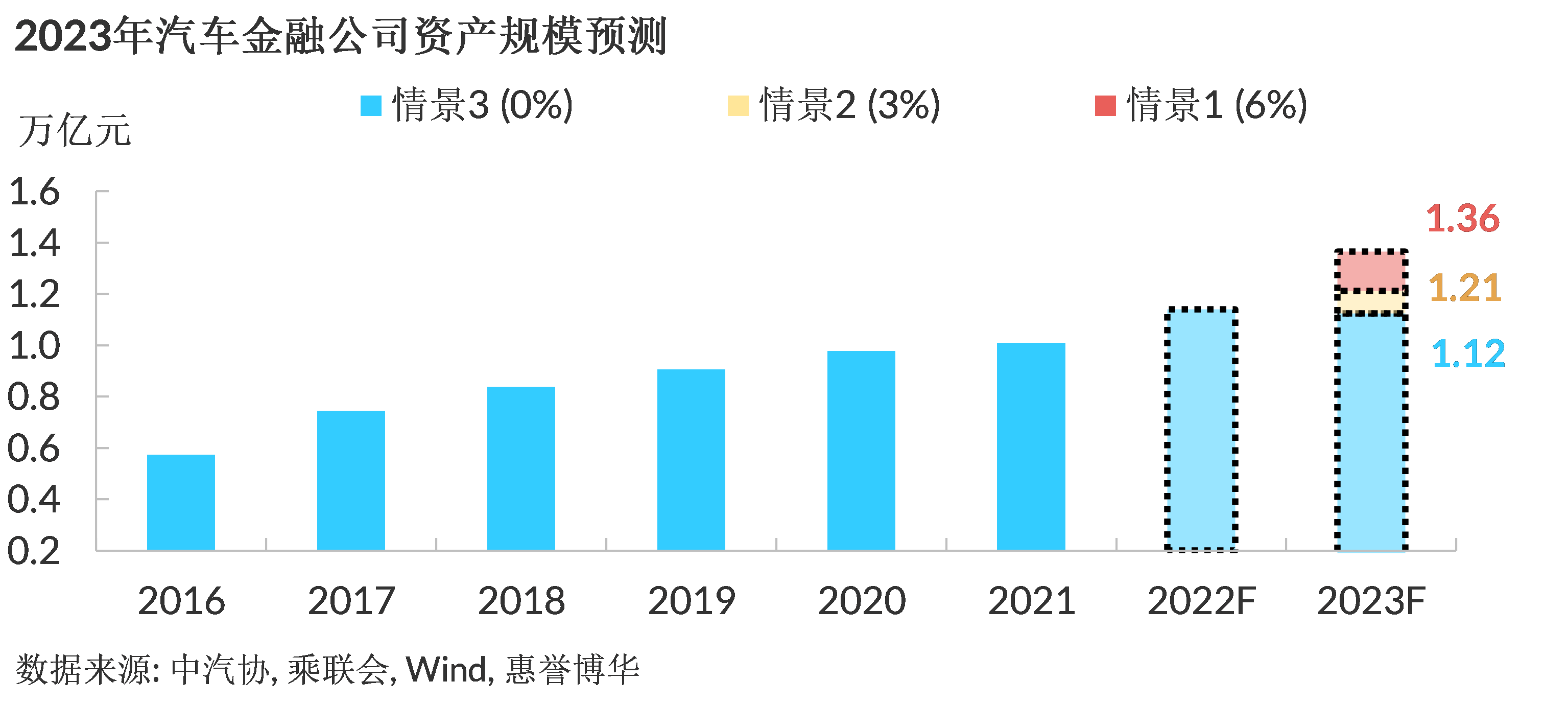

汽车金融公司资产规模与旗下品牌汽车销量息息相关。惠誉博华测算,2023年末行业规模可能延续涨势至1.21万亿元,同比增速较往年有所缓和。

汽车金融市场渗透率仍有继续增长的空间,竞争将日趋激烈。行业结构中,得益于新能源汽车销量的高速增长,内资汽车金融公司市场份额有望延续升势。

惠誉博华预计,汽车金融公司的资产质量和资本充足率将继续保持在优异水平,融资结构有望改善。

由于过往政策刺激对汽车消费存在一定的透支影响,或将导致2023年乘用车销量增长不及前期,加之资产端收益率下行趋势延续,惠誉博华预计汽车金融公司2023年盈利表现将承受一定下行压力。

汽车金融公司行业信用展望

惠誉博华对汽车金融公司行业的展望为“稳定”。汽车金融公司资产质量、盈利能力以及资本水平指标均居于良好水平,尽管疫情期间盈利及资产质量等财务指标受到一定拖累,但负面变化幅度可控。此外,部分汽车金融公司亦受到新能源汽车高景气度的持续正面影响。汽车金融公司与相关汽车销售关系密切,汽车销量整体增速保持个位数增长的环境下,汽车金融公司行业规模或将保持同步低位增速。

惠誉博华预计,汽车金融公司2023年行业增速有望进一步提高,但个体在行业中市场份额或将延续近年的变化趋势,影响部分个体信用实力的变化。汽车金融公司行业资本水平及资产质量将维持一贯的优异表现,风险抵抗能力强;盈利水平面临一定压力,且不同个体间差异明显,股东厂商汽车销量是重要影响因素之一;融资结构中长期负债占比将进一步提升,呈现改善趋势。

汽车金融公司行业资产规模破万亿元

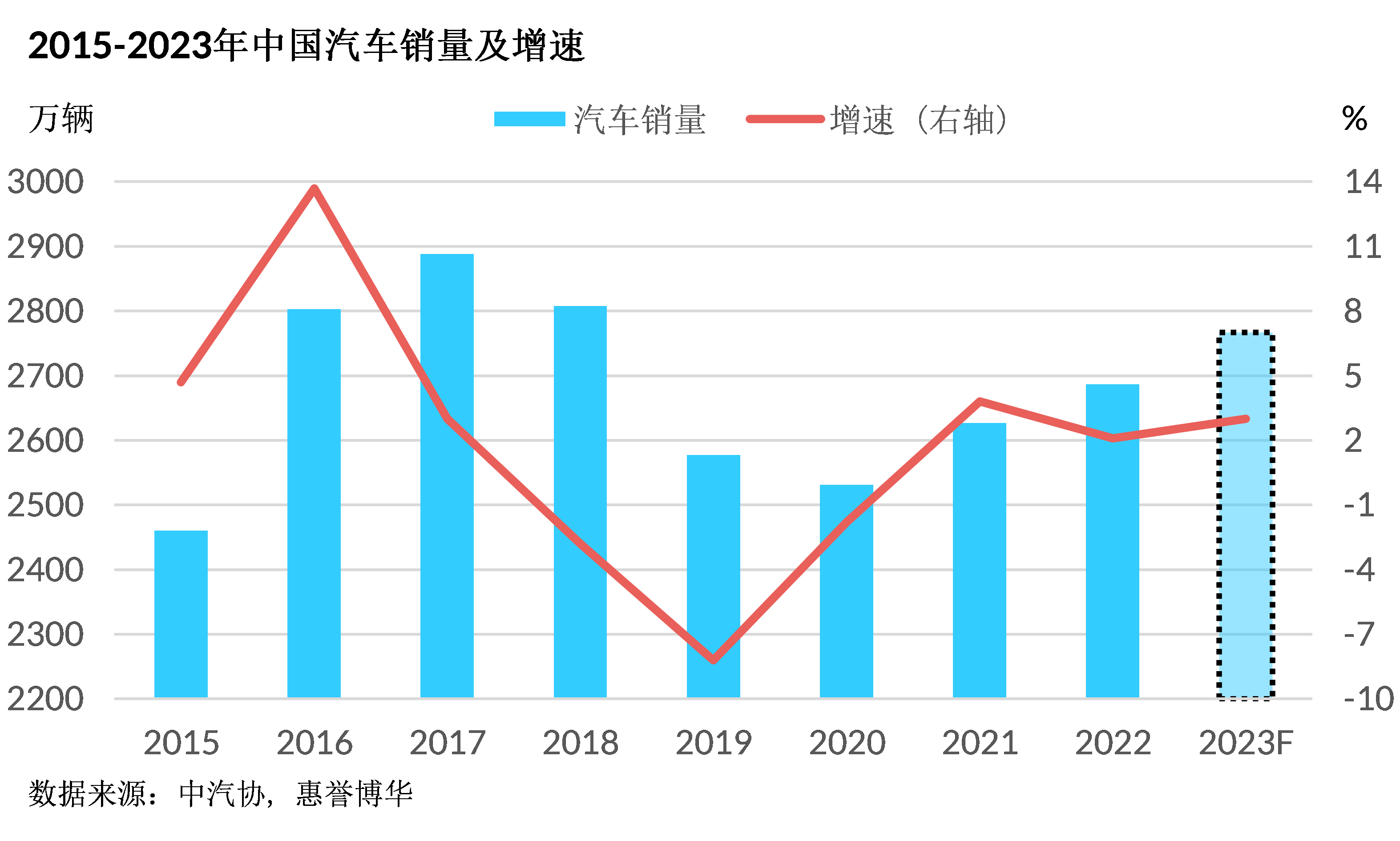

中国汽车工业协会(中汽协)统计数据表明,2022年中国汽车销量2,686.4万辆,同比增长2.1%。汽车金融公司业务与汽车销量息息相关,行业资产规模随着汽车销量的增长也保持了较快增速。中国银行业协会于2022年11月在《中国汽车金融公司行业发展报告(2021)》中指出,截至2021年末,全国25家汽车金融公司资产规模首次突破万亿元,达到1.01亿元人民币,同比增长3.0%。

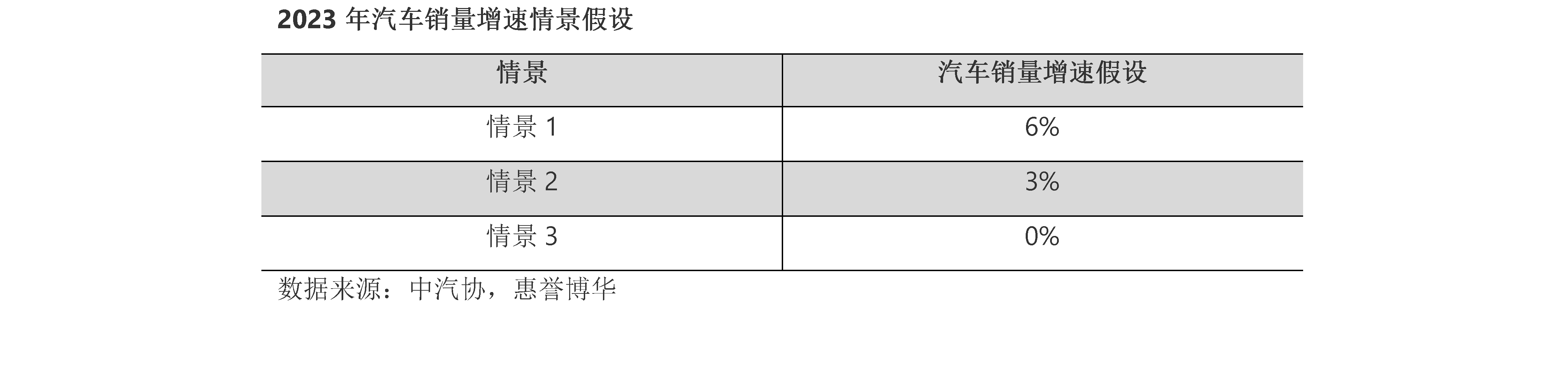

基于汽车销量与汽车金融公司资产规模的相关性(详见《汽车金融公司分析与展望:内资公司市场份额不断提升,积极货币政策利于改善盈利能力》),惠誉博华测算结果表明,2022年末25家汽车金融公司的总资产规模为1.14万亿元。根据中汽协发布的中国汽车销量增速及预测,我们对2023年汽车金融公司的规模进行了情景分析(详见附录)。

情景2为此次测算的基准情形,该情景中假设2023年汽车销量增速为3%,符合中汽协的增速预测。结果显示,2023年末汽车金融公司的资产规模或将达到1.21万亿元,同比增速为6.3%,略低于2017-2021年汽车金融行业规模的复合增速7.9%。

新能源汽车销量保持高速增长,内资汽车金融公司市场份额延续升势

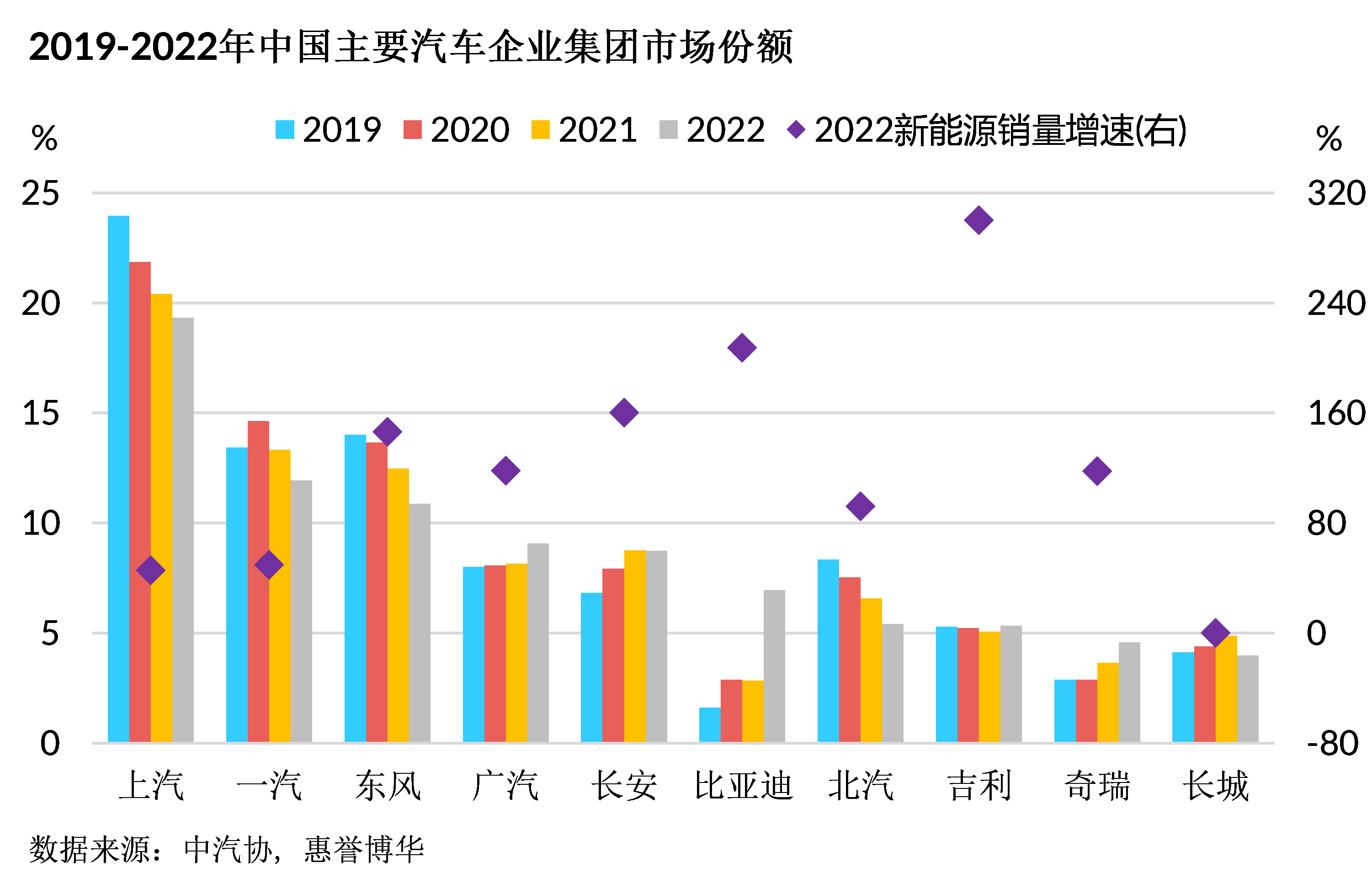

2022年,新能源汽车延续2021年高速增长的趋势,年度总销量达688.7万辆,同比增长93.4%;其中新能源乘用车销量为649.5万辆。在新能源领域具有优势的车企及其旗下汽车金融公司成为最大受益者。例如,比亚迪集团在新能源市场保持领先地位,2022年销量增长207.2%;广汽集团和奇瑞汽车在新能源转型中较为迅速,2022年增速分别为117.9%和117.5%;长安汽车和吉利汽车也保持着较快增速。

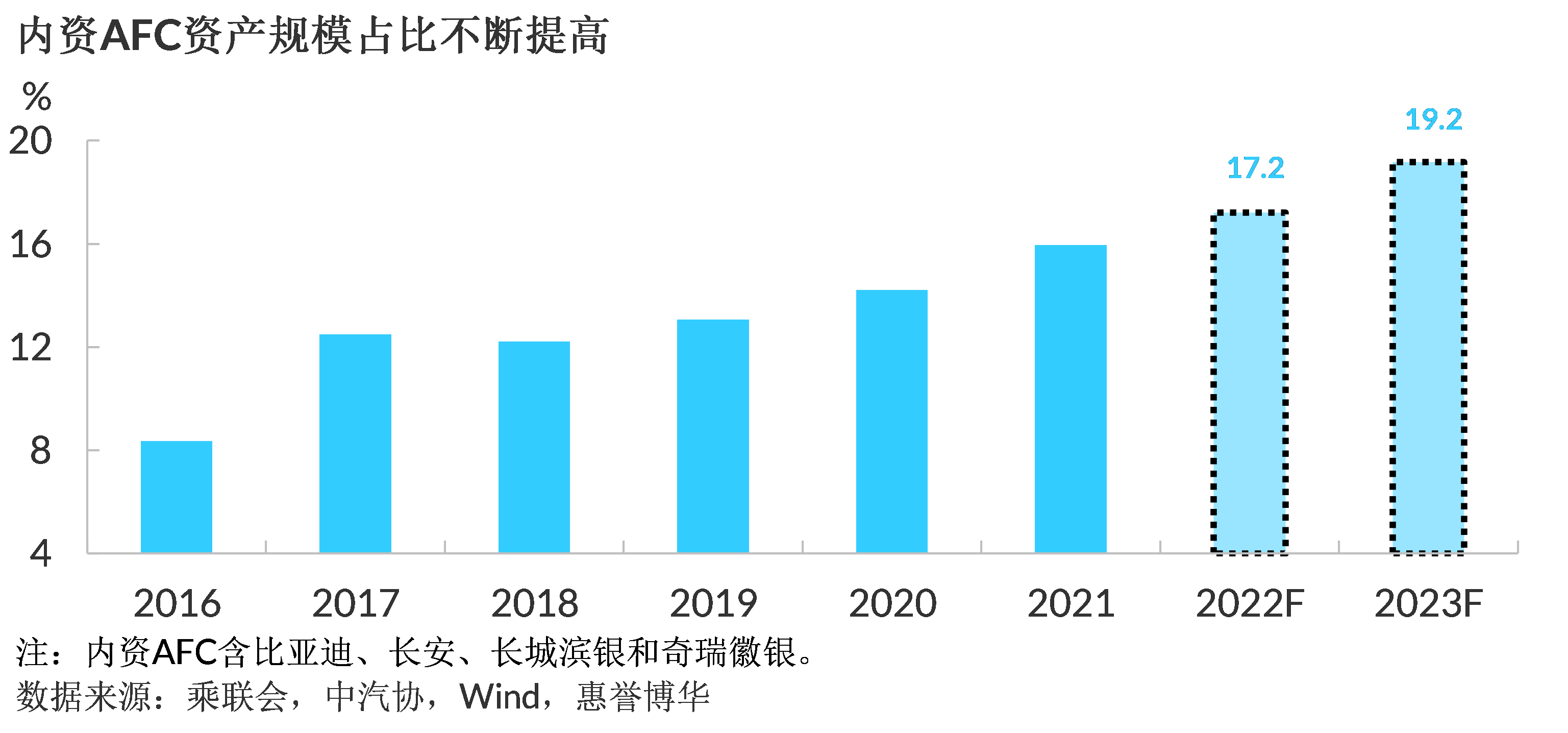

伴随着汽车销量中传统燃油车和新能源汽车的结构性变化,汽车金融公司行业市场份额也发生了较为明显的变化。统计结果显示,2016年以来,内资汽车金融公司以资产规模衡量的市场份额保持稳步增长的趋势,由2016年8.4%升至2021年15.9%。惠誉博华预计,2022年和2023年末,内资汽车金融公司的市场份额将会进一步提升,分别达到17.2%和19.2%。

惠誉博华认为,近年来内资汽车金融公司市场份额的不断提高。这主要得益于自主品牌汽车在品牌高端化、智能化、电动化战略上积极拓展,使得其汽车销量增速较快,尤其是新能源汽车的景气度较高。与此同时,由于头部车企及合资厂商等在新能源进程中步伐较慢,近年销量呈现下降趋势,部分外资和合资汽车金融公司的市场份额逐渐被侵蚀。

汽车金融市场渗透率仍有继续增长空间,行业竞争日趋激烈

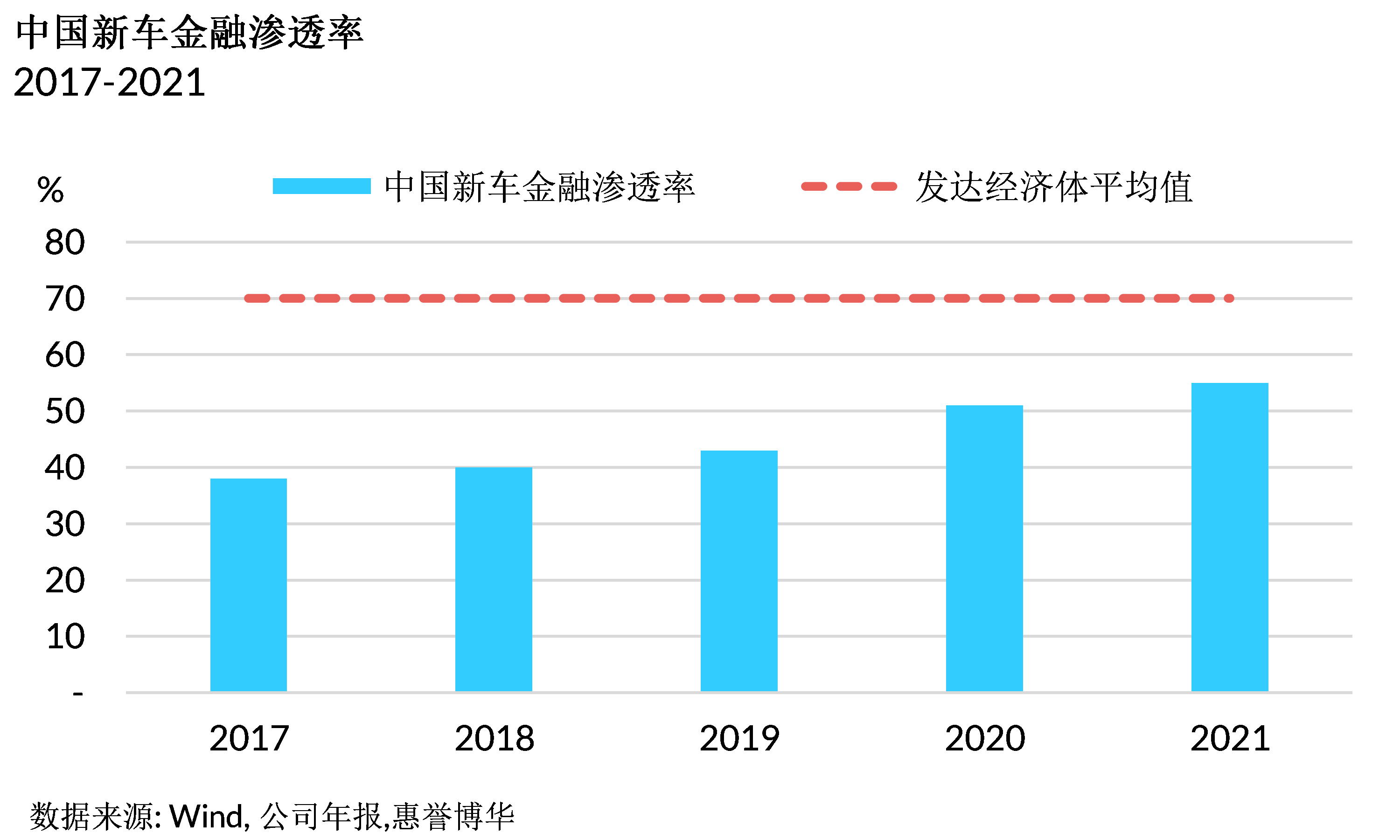

2017-2021年,中国新车金融市场金融渗透率逐年走高,2021年新车汽车金融渗透率超过55%。2022年,主机厂商金融政策持续加码,消费者对于汽车消费金融的认可度和接受程度也进一步提高,这都将促进中国新车金融渗透率再创历史新高。但和目前海外发达经济体高于70%的汽车渗透率相比,中国汽车金融市场远未达到全面成熟期水平,新车汽车金融仍有较为广泛的发展空间。

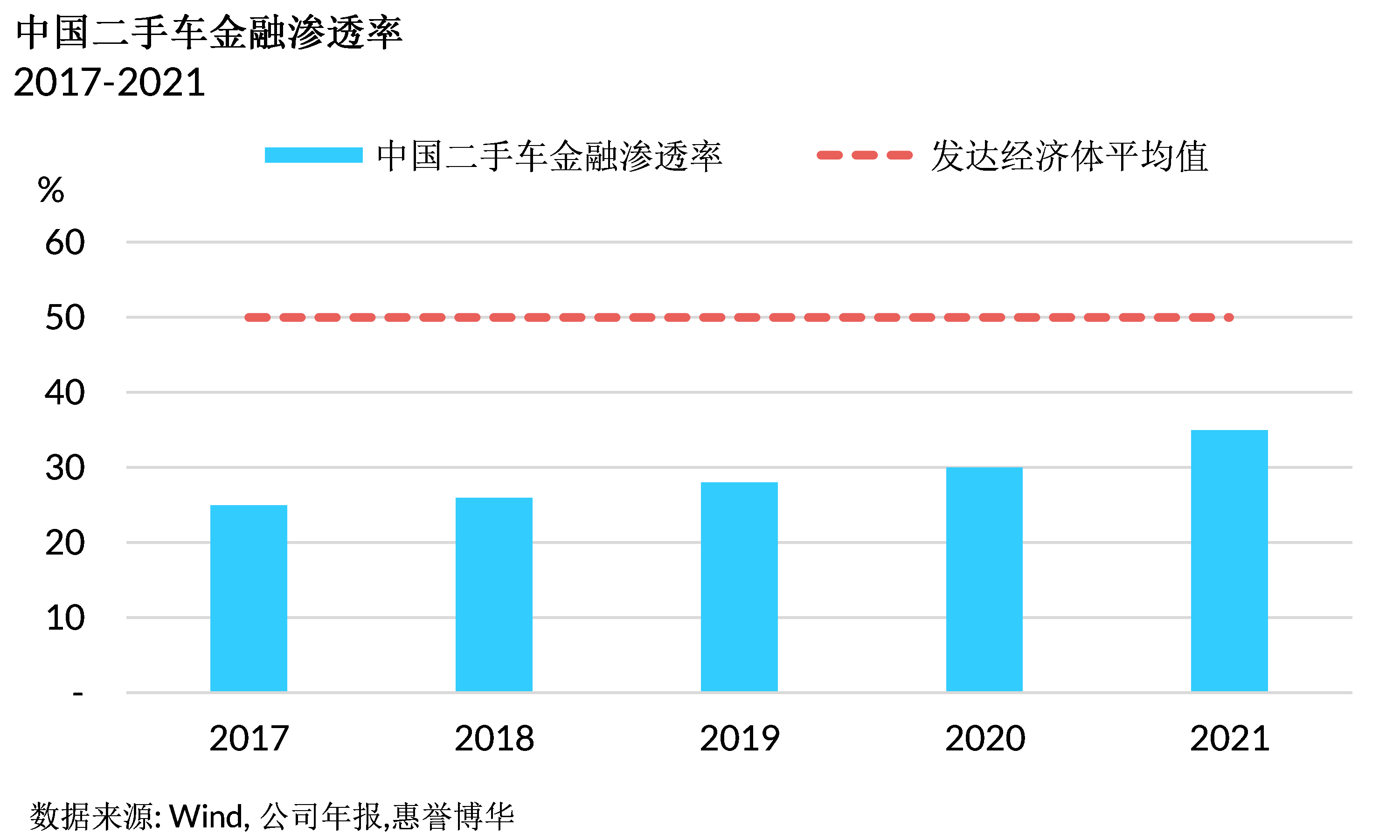

由于目前新车市场竞争激烈,各类业务机构积极拓展二手车金融业务,二手车金融市场渗透率增速虽略低于新车市场,但整体也呈现稳步增长势头;另一方面,二手车和二手车金融行业的规范性近年来得到进一步加强,消费者信任程度的增加也转化了更多的市场需求。截至2021年底,中国二手车金融渗透率约为37%,仍有一定继续增长空间。

从汽车金融公司行业内部来看,厂商系汽车金融公司内部竞争也渐趋激烈,受新能源汽车市场持续高速增长影响,优质和豪华车品牌汽车金融公司市场份额存在下行压力,自主和合资品牌旗下汽车金融公司销售和盈利能力高于行业平均水平。同时,近年来商业银行零售业务持续推进,凭借资金和客户资源优势,已形成对汽车金融公司的有力竞争。

惠誉博华预计,参照发达经济体的发展趋势,厂商系汽车金融公司市场份额一般维持在一半左右的水平,但伴随商业银行零售业务转型的持续深化,商业银行同厂商系汽车金融公司的竞争将会渐趋激烈,短期内汽车金融公司或凭借销售渠道优势保持领先,但阵营内部或因市场竞争格局变化呈现分化。

汽车金融公司资产质量延续一贯优异表现,盈利面临下行压力

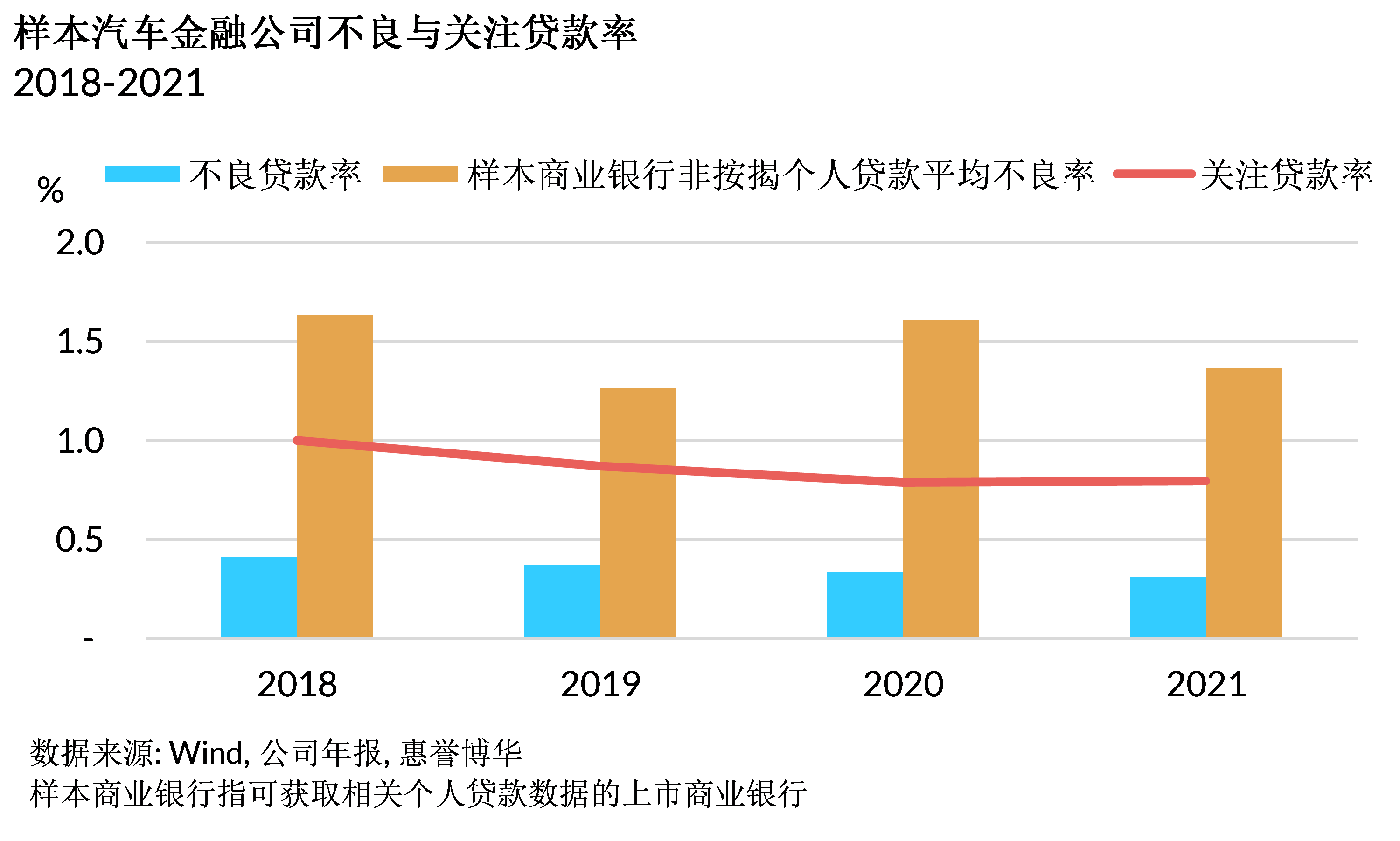

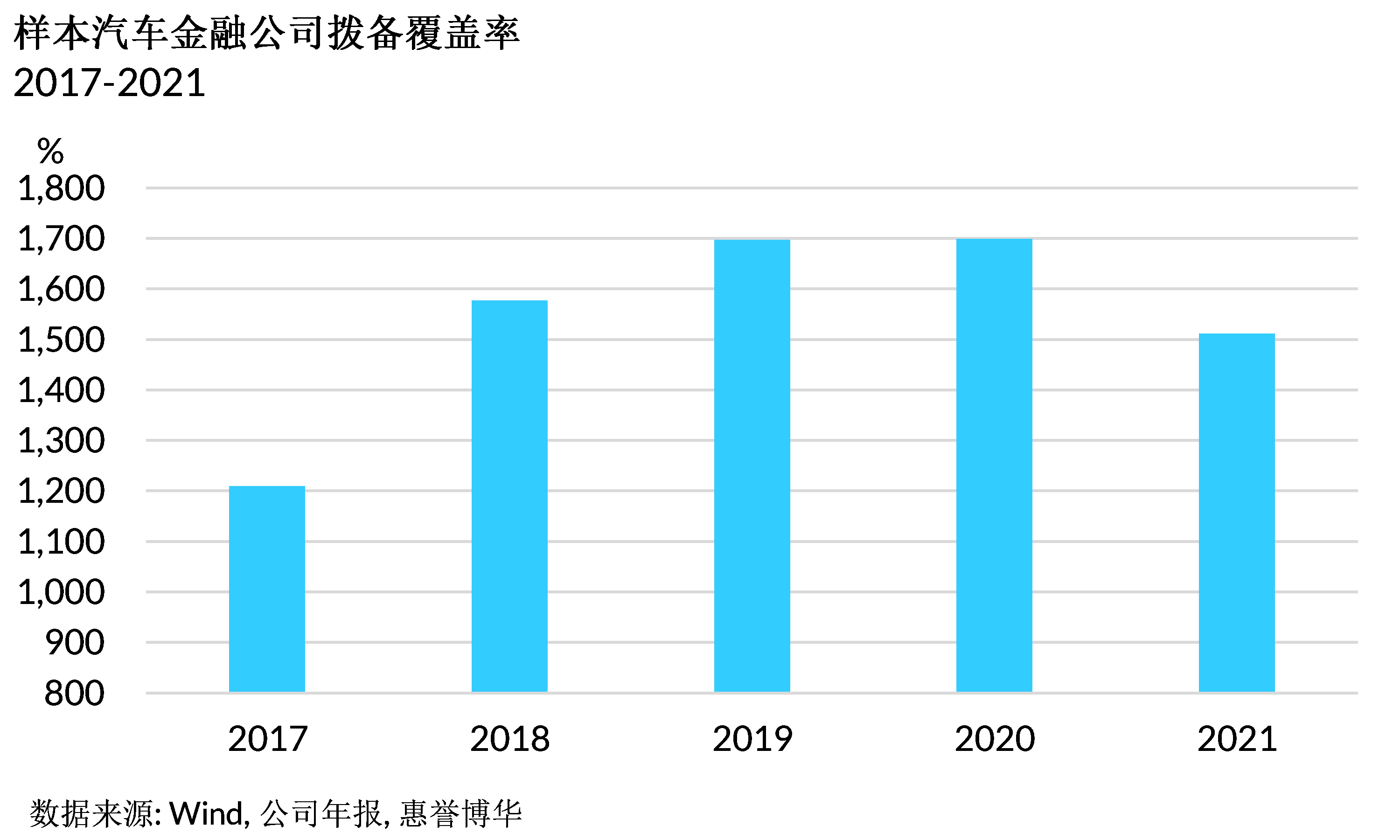

惠誉博华此次选取10家公开披露信息较为全面的汽车金融公司作为评估对象。截至2021年底,样本金融汽车公司平均不良贷款率维持在0.5%以下,且最近4年呈现小幅下降趋势,关注贷款率也未超过1%;拨备覆盖率为1,511%,绝对水平处于高位,风险覆盖能力极强。我们选取信息披露全面的样本上市银行的非按揭个人贷款不良率作为对比,可以看出样本汽车金融公司整体资产质量表现明显优于商业银行非按揭零售贷款。这主要由于商业银行零售贷款应用场景更加多元,除了传统的新车/二手车贷业务外,场景为消费的信用贷款也是银行零售业务的重要组成部分。

惠誉博华认为,样本汽车金融公司资产质量维持了一贯的优异表现,且计提减值准备非常充分,即使2020年COVID-19爆发时整体资产质量也未受到严重冲击。我们预计2023年样本汽车金融公司资产质量将在宏观经济复苏环境下受益,资产质量继续保持在优异的范围。

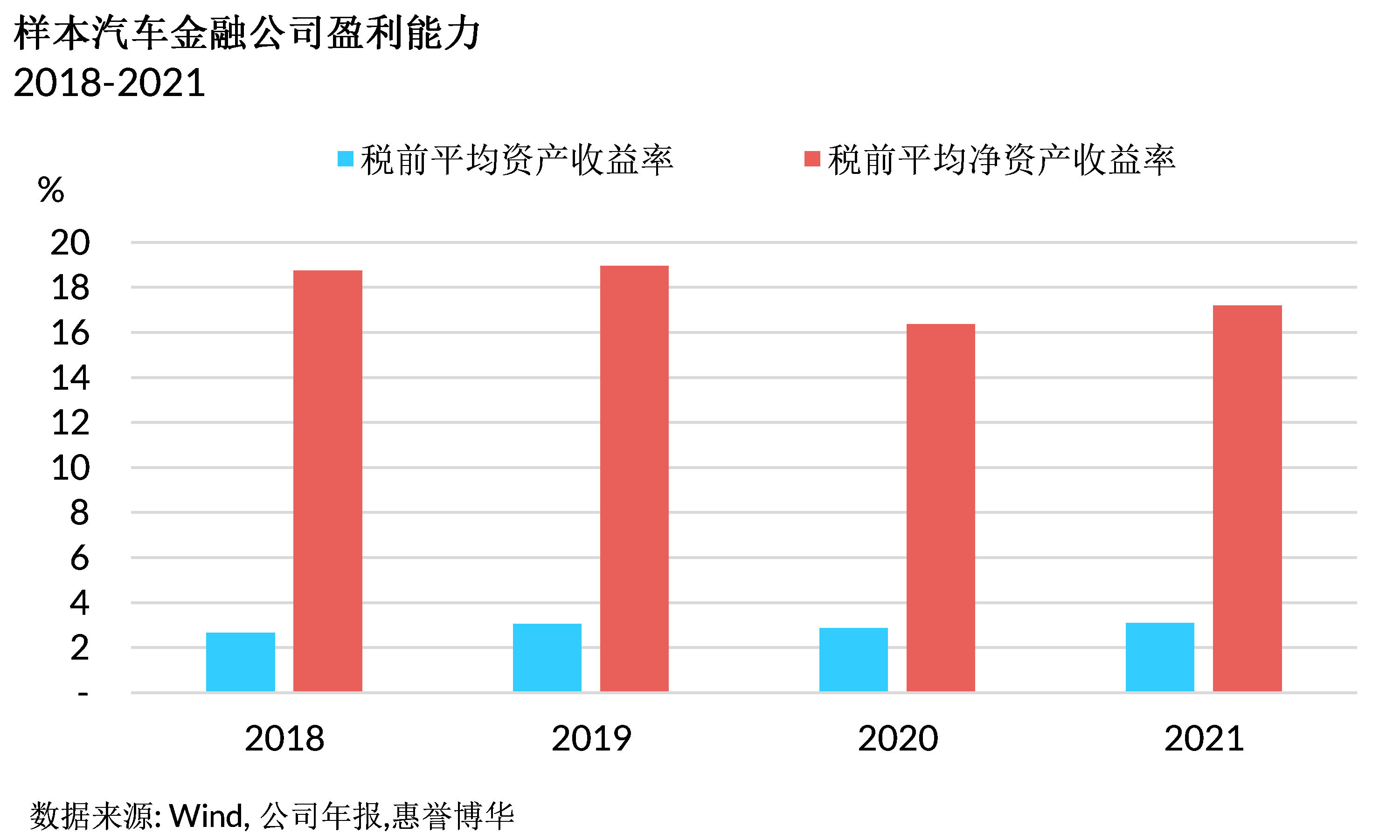

2018-2021年,样本汽车金融公司税前平均净资产收益率小幅下降,2021年录得17.2%,税前平均资产收益率小幅波动。2022年,新能源汽车延续其高景气度,在一定程度上抵消了疫情反复带来的不利影响,因此惠誉博华预计2022年样本汽车金融公司盈利表现与2021年持平。2023年,过往政策刺激对汽车消费存在一定的透支影响,或将导致乘用车销量增长不及前期,加之资产端收益率下行趋势延续,惠誉博华预计汽车金融公司2023年盈利表现或将承受一定下行压力。

汽车金融公司资本水平充沛,融资结构改善

汽车金融公司属于资本密集型行业,伴随着其业务规模的不断增长,对资本及融资需求亦不断攀升。汽车金融公司良好的盈利能力以及服务股东厂商的定位,使得汽车金融公司不仅具有优秀的资本内生能力,也可在业务发展需要时获得股东厂商及时的外部资本补充。例如,2021年三家汽车金融公司合计获得增资56亿元。

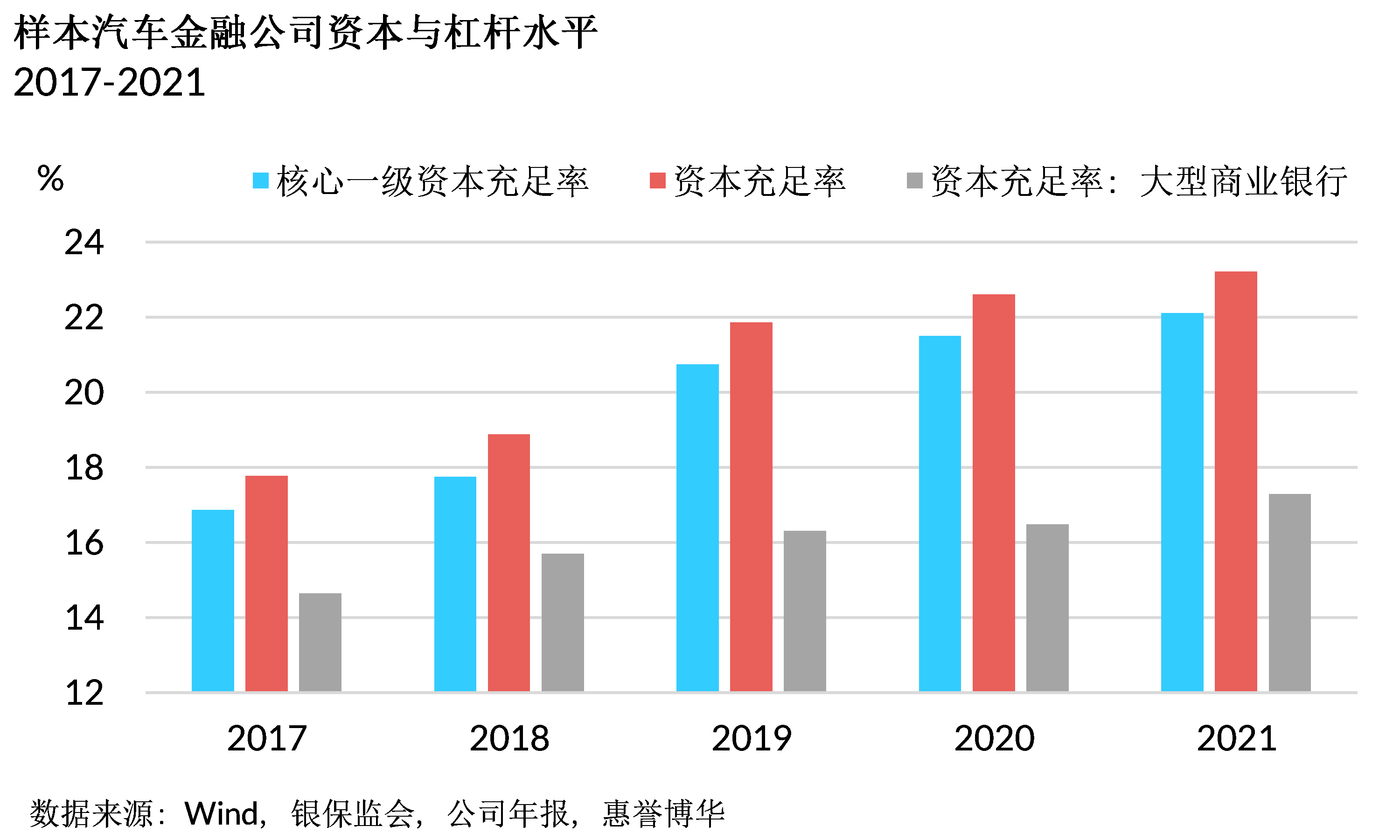

2017-2021年,汽车金融公司的资本充足率始终保持较高水平,并且逐年改善,由2017年17.8%上升5.4个百分点至2021年23.2%。汽车金融公司在疫情期间资产质量保持了良好的风险抵御能力,盈利能力较为稳定,股东厂商的资本补充进一步提升了其资本水平。惠誉博华预计,2022年和2023年,汽车金融公司良性资本内生的运营模式仍将保持,整体资本水平充沛。

与其他金融机构相比,汽车金融公司的资本充足率处于明显的领先水平。2017-2021年,汽车金融公司的资本水平显著持续优于大型商业银行。截至2021年末,汽车金融公司资本充足率较大型商业银行高5.9个百分点。

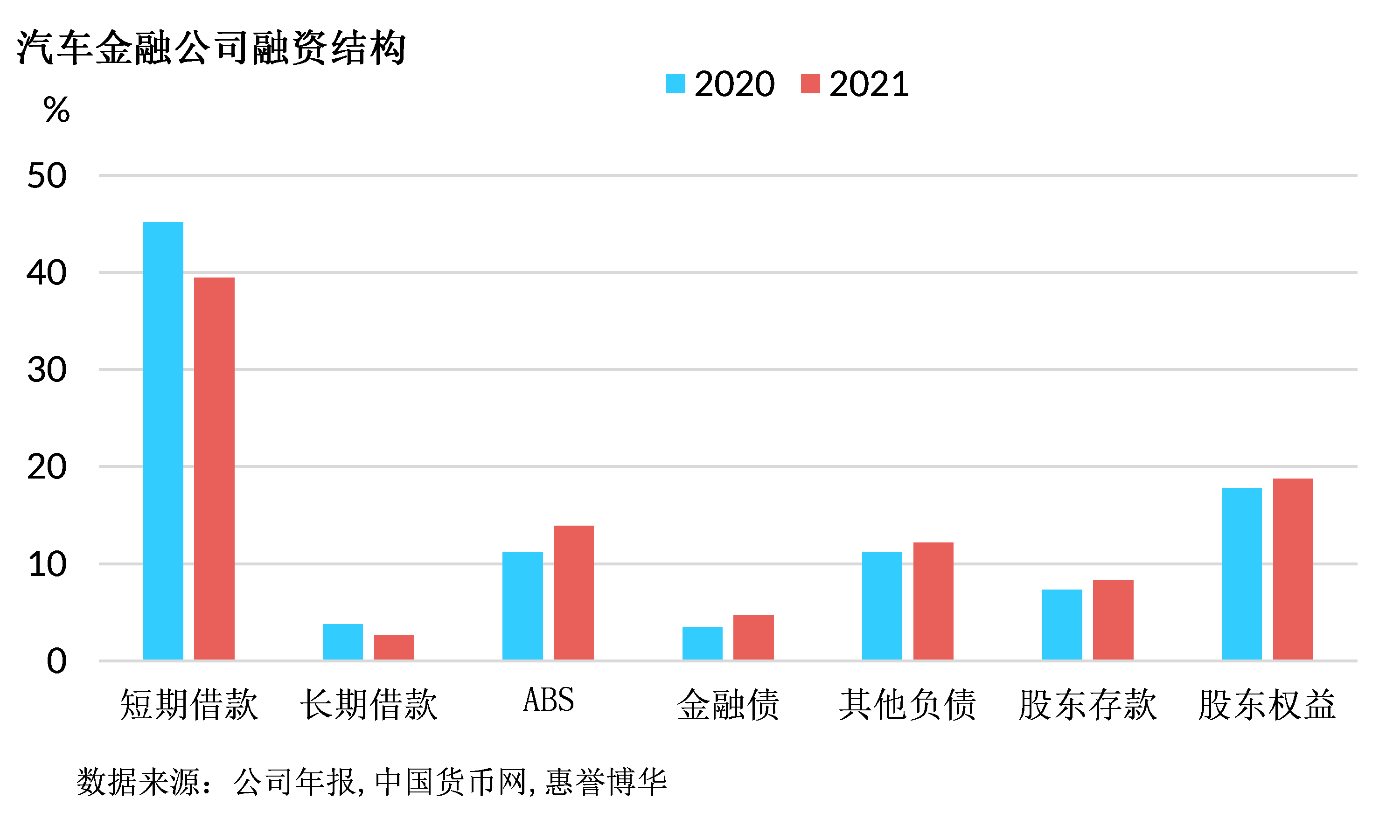

在汽车金融公司的融资结构中,对短期借款的依赖程度较高,导致其付息负债成本率受短期市场利率波动影响较为明显(详见《汽车金融公司分析与展望:内资公司市场份额不断提升,积极货币政策利于改善盈利能力》)。2021年,得益于长期融资方式的多样化改善,汽车金融公司融资结构得到优化。截至2021年末,10 家样本汽车金融公司短期借款在融资结构中占比39.5%,较2020 年末45.2%下降5.7个百分点。ABS、金融债、股东权益等长期融资在融资结构中的占比分别提高2.7、1.2和1.0个百分点。

2022年,汽车金融公司ABS发行规模共2,181.8亿元,较2021年2,635.1亿元略有下降,但仍保持在历史高位。惠誉博华预计,在相对宽松的融资环境下,2023年汽车金融公司所发行ABS有望保持近年的增长趋势,利于持续改善汽车金融公司融资结构。

附录:汽车金融公司资产规模测算假设说明

中汽协预测2023年汽车销量增速为3.0%。据此,我们对增速设定了如下三种情景,并根据汽车销量与汽车金融公司资产规模的相关性对2023年汽车金融公司的行业资产规模进行预测。

相关报告

汽车金融公司分析与展望:内资公司市场份额不断提升,积极货币政策利于改善盈利能力

中国绿色汽车金融蓄势待发

分析师

张帆

+86 10 5663 3827

frank.zhang@fitchbohua.com

刘萌

+ 86 10 5663 3822

meng.liu@fitchbohua.com

媒体联系人

李林

+86 10 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。