大多数汽车金融公司的业务规模与股东厂商旗下品牌汽车销量关系密切。随着2021年国内汽车销量的稳步增长,惠誉博华判断,2021年末汽车金融公司资产规模或已首次超过1万亿元,2022年末可能增至1.16万亿元。自主品牌厂商旗下汽车金融公司市场份额稳步提高,并从新能源汽车销量快速增长中获益。汽车金融公司融资结构中短期借款占比较高,因而其融资成本受到市场短期利率波动影响较大,并直接影响其盈利能力。不同汽车金融公司融资结构差异明显,信用水平较高的公司在调整融资结构时更具主动性。2022年上半年货币政策料将保持宽松,利于汽车金融公司降低融资成本,盈利水平或将获得小幅改善。

汽车金融公司资产规模与股东厂商汽车销量密切相关,行业规模或已首次超过1万亿元

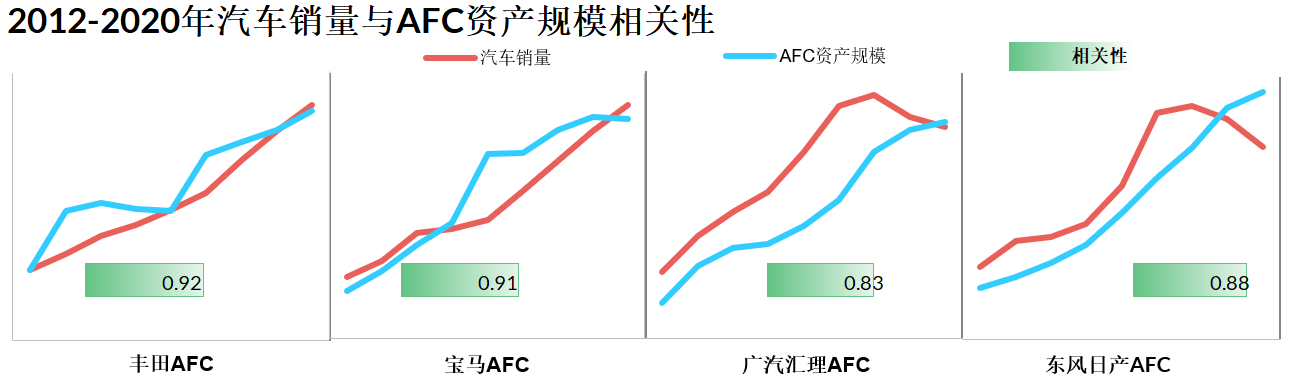

大多数汽车金融公司(AFC) 专属为股东厂商的汽车消费者提供融资支持,因此股东汽车销量对AFC的业务量和资产规模具有重要影响。根据AFC与股东汽车品牌的对应关系及其数据从公开渠道的可得性,包括汽车品牌销量、AFC零售合同数量及AFC资产规模,我们选取四家具备较长时间序列的AFC进行测算。结果显示,2012-2020年间,AFC的资产规模及零售合同数与其所服务汽车品牌销量相关系数达0.9。

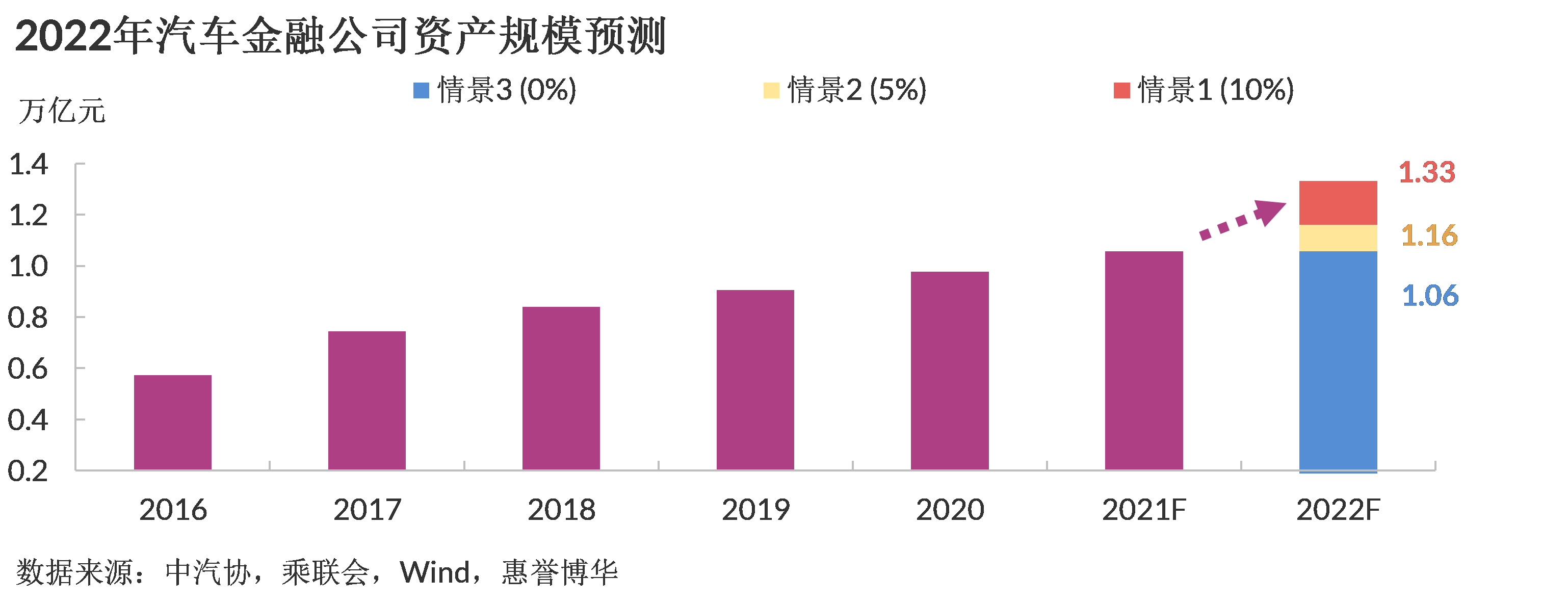

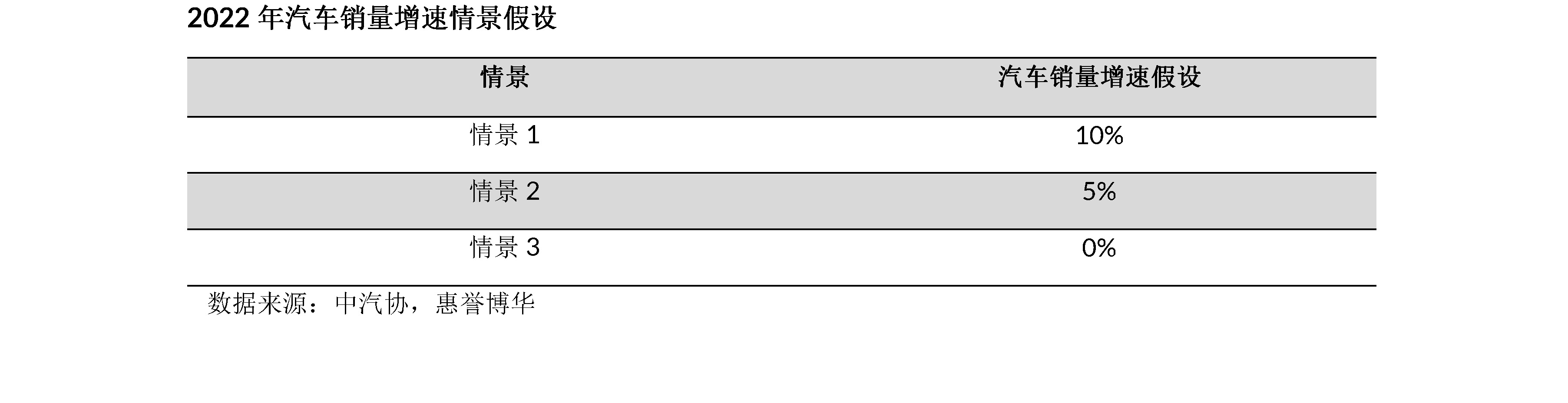

基于汽车销量与汽车金融公司资产规模的相关性,惠誉博华判断,2021年末25家汽车金融公司的总资产规模或已首次超过1万亿元。根据中汽协发布的中国汽车销量增速及预测,我们对2022年汽车金融公司的规模进行了情景分析(详见附录)。

情景2为此次预测的基准情形,假设中2022年汽车销量增速为5%,接近中国汽车工业协会(中汽协)5.4%的增速预测。该情景下,2022年末汽车金融公司的资产规模将达到1.16万亿元,与2017年以来的规模增速基本保持一致。

自主品牌厂商旗下汽车金融公司市场份额稳步提高,并从新能源汽车销量快速增长中获益

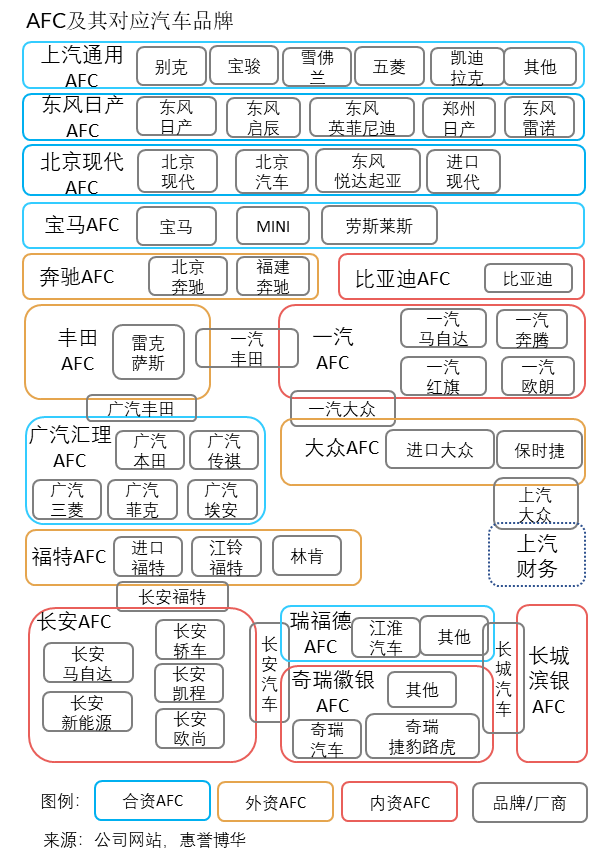

为分析汽车金融公司行业格局变化,我们对各AFC服务汽车品牌/厂商进行了梳理,并根据其股东性质进行了分类:

• 合资AFC:股东包括内资股东和外资股东;

• 外资AFC:外资股东持股比例100%;

• 内资AFC:内资股东持股比例100%。

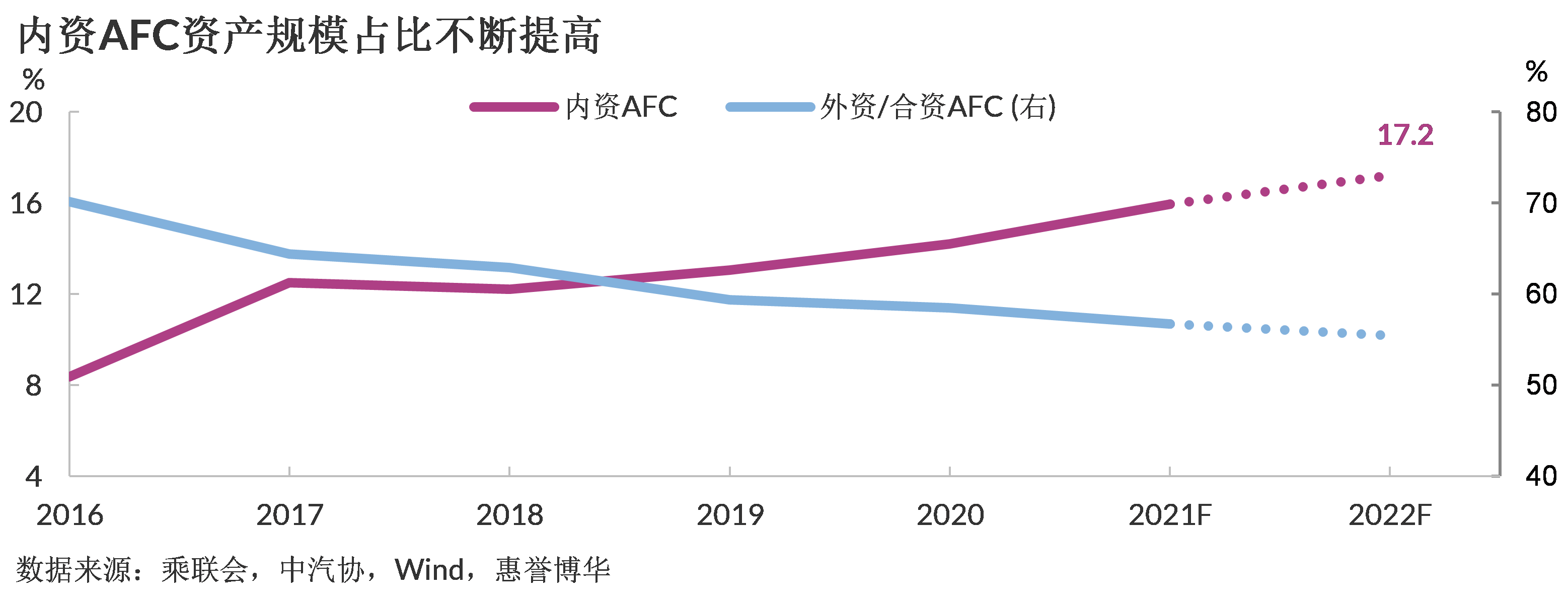

内资AFC市场份额保持上升趋势

虽然汽车金融公司的总资产规模逐年增长,但汽车金融公司行业内部规模占比发生了较为明显的变化。统计结果显示,2016年以来,内资AFC以资产规模衡量的市场份额保持稳步增长的趋势。由于2018年全国汽车销量下滑,内资AFC市场份额出现短暂下滑,但随后即重拾升势。惠誉博华认为,近年来内资AFC市场份额的不断提高得益于头部自主品牌汽车在品牌高端化、智能化、电动化战略上积极拓展,其市场份额不断提高。(详见《惠誉博华2021年行业展望:汽车制造》)

惠誉博华预计,若2022年汽车销量增长5%(情景2)且新能源汽车销量达中汽协预测500万辆,内资AFC的市场份额将于2022年末达17.2%,较2016年末提高8.9个百分点。

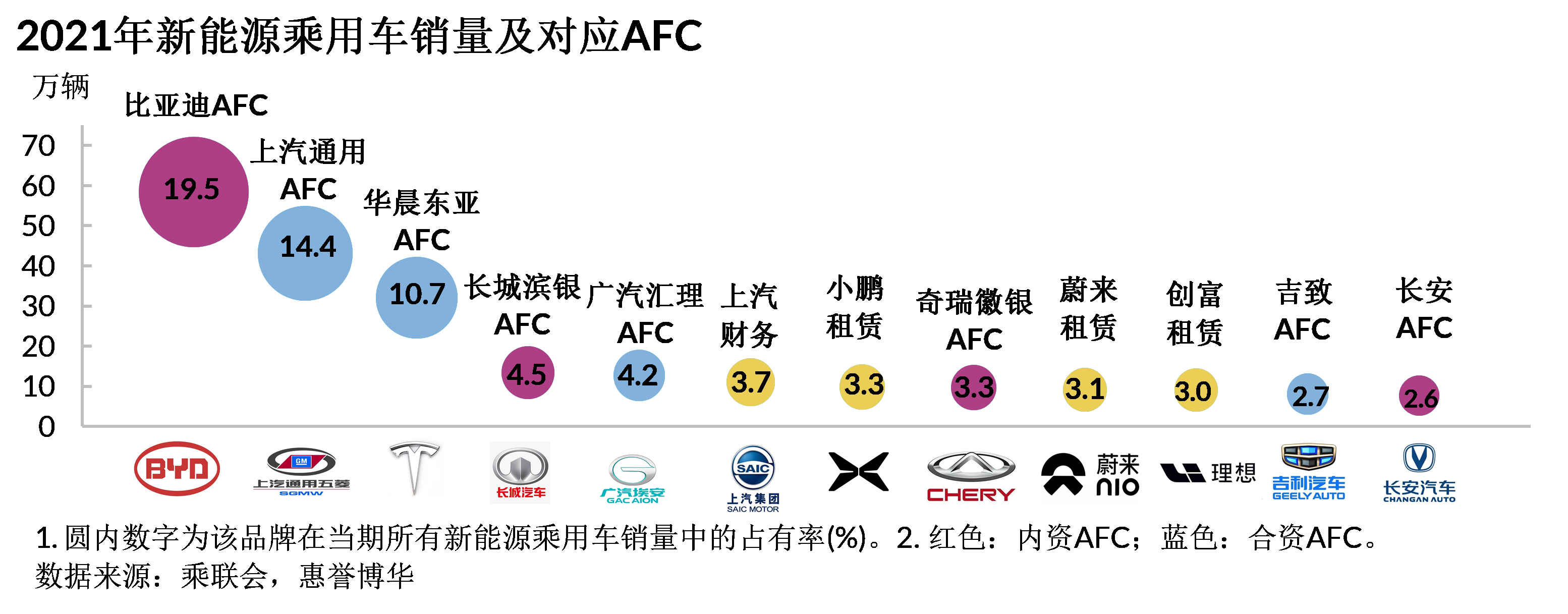

新能源汽车销量快速增长,内资AFC及部分合资AFC受益

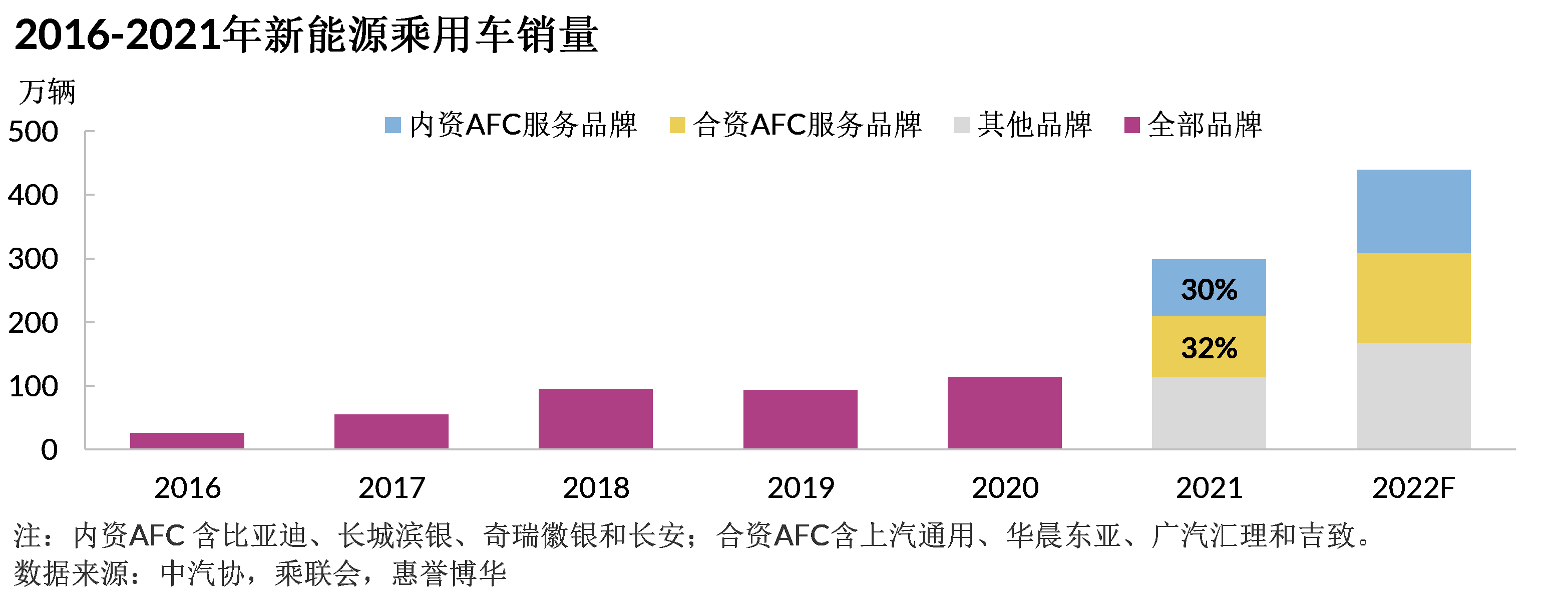

乘联会统计数据表明,2021年中国新能源乘用车销量大幅攀升,全年累计零售销量达298.9万辆,同比增长169%。其中,自主品牌新能源车渗透率 为39%,主流合资品牌新能源车渗透率仅为3.3%。2021年新能源汽车销量排行榜中,除特斯拉外,上榜品牌均为自主品牌。

惠誉博华评估结果显示,四家内资AFC 2021年末资产规模在25家AFC中占比仅15.9%,但其所服务汽车品牌的汽车销量增速达28.6%,大幅高于2021年中国汽车销量增速3.8%;而且内资AFC股东厂商新能源乘用车销量的占比约30%,有利于旗下AFC市场份额的进一步提升。此外,部分合资AFC亦从新能源乘用车快速增长中受益,相关新能源汽车2021年市场销量占比为32.1%。

乘联会预计,2022年新能源乘用车将保持快速增长势头,渗透率将达到25%,较2021年14.8%提高10.2个百分点。新能源车销量的大幅增长将促进自主品牌厂商及相关AFC市场份额的提升。惠誉博华预计,基准情景下(情景2),内资AFC资产规模市场份额将于2022年末达到17.2%。

2021年,以蔚来汽车、小鹏汽车和理想汽车为代表的造车新势力实现了销量高速增长。但由于其基数较低,2021年销量为28万辆,在新能源汽车市场销量占比为9.4%。此外,上述车企主要通过旗下融资租赁公司或商业银行向其零售客户提供融资支持;因此,短期内造车新势力对汽车金融公司的资产规模和行业格局影响有限。

短期融资成本波动直接影响汽车金融公司盈利能力,积极货币政策带动净利差小幅改善

短期借款占比较高,付息负债成本率 受短期市场利率驱动

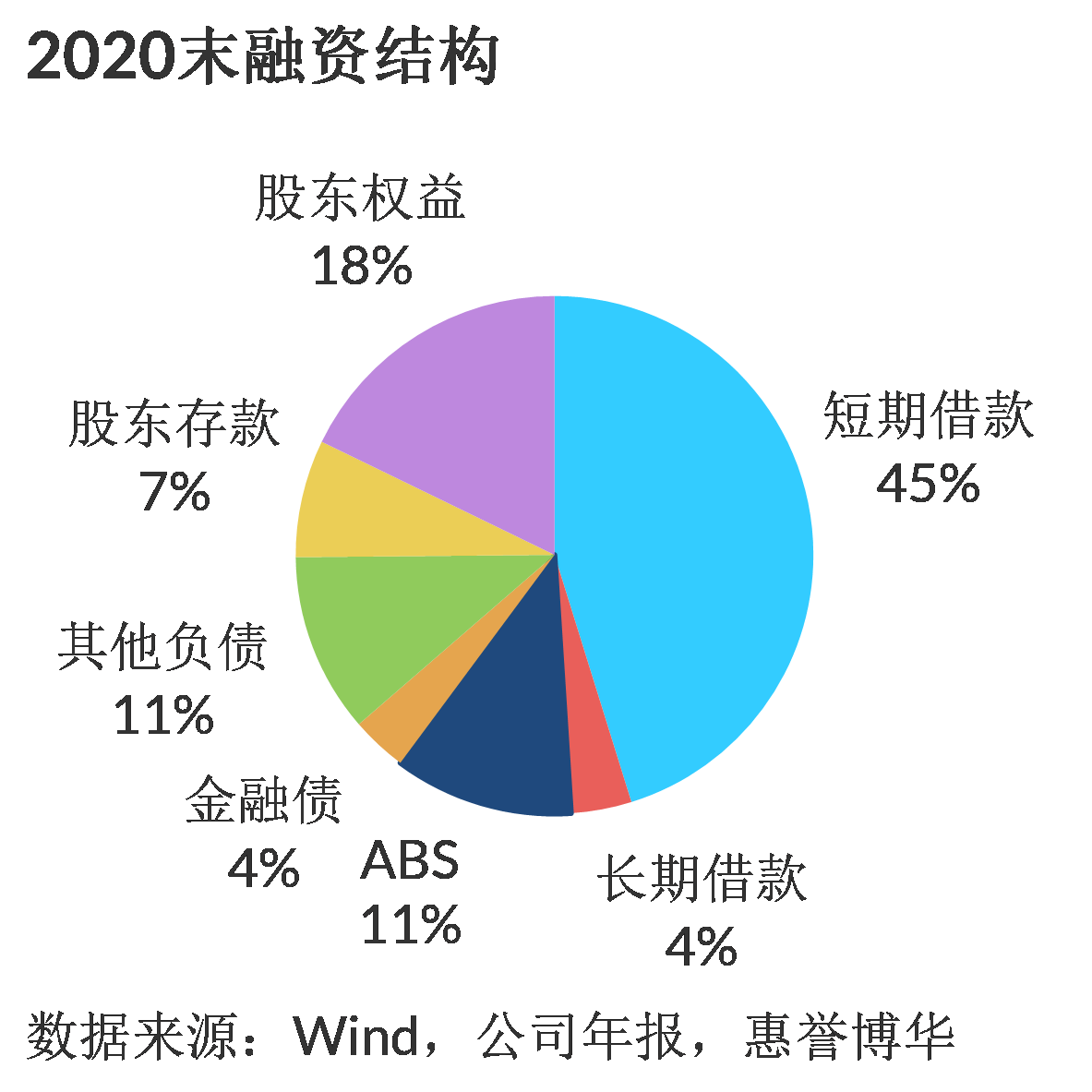

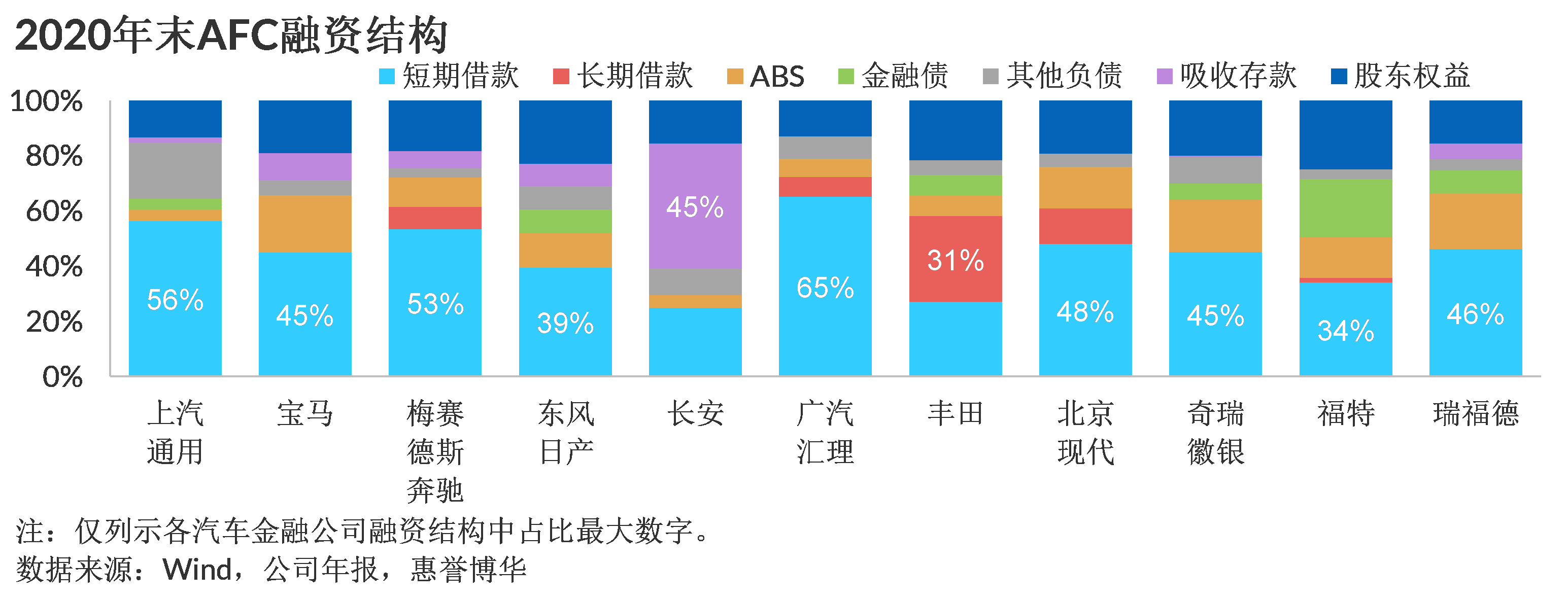

汽车金融公司的融资结构主要依赖短期借款,2020年末,11家样本AFC 短期借款在融资结构中占比45.2%,与2019年末基本保持一致。长期融资包括长期借款、ABS、金融债、股东存款和股东权益股东存款和股东权益,在汽车金融公司融资构成中分别占比3.8%、11.2%、3.5%、7.3%和17.8%。

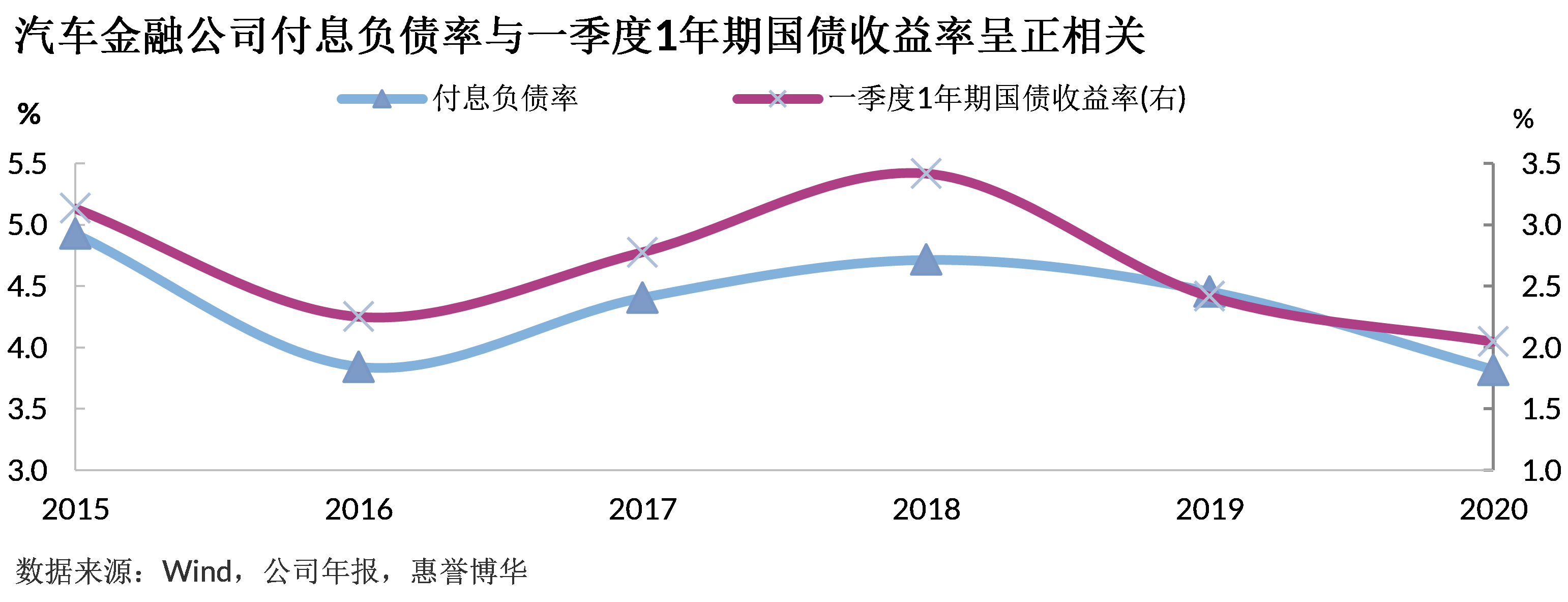

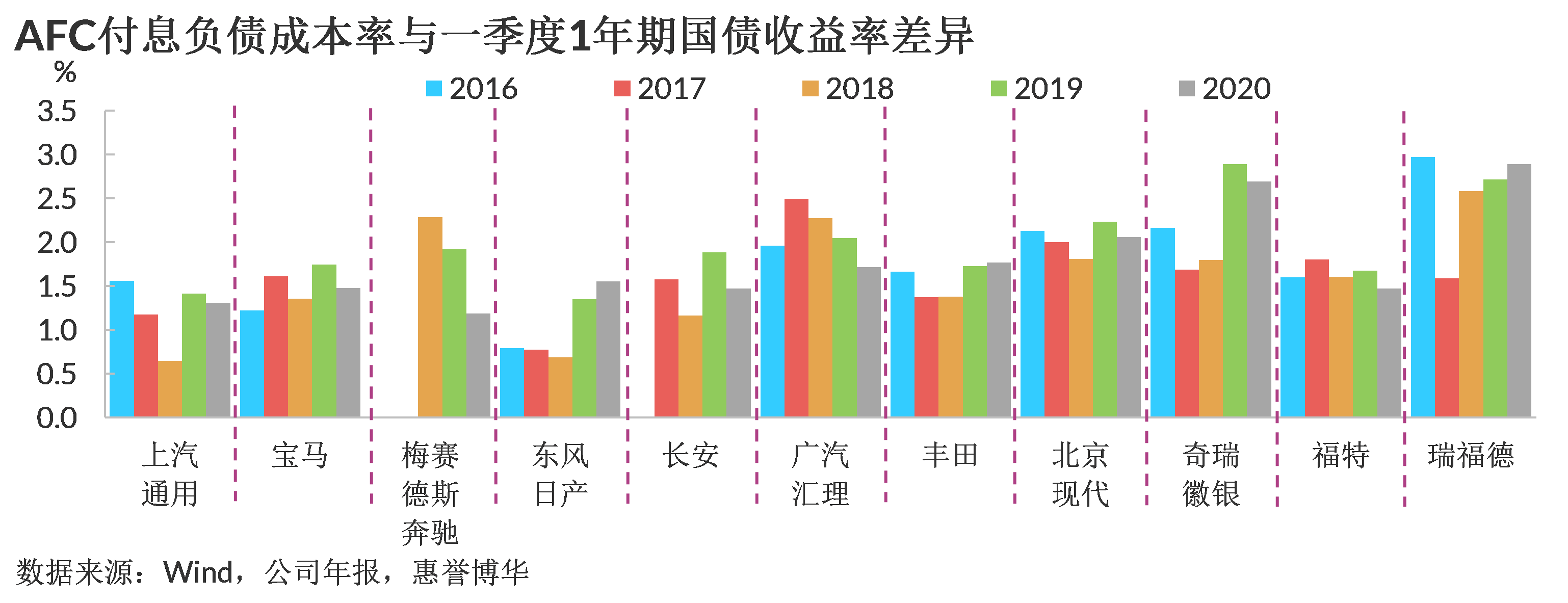

由于汽车金融公司对短期借款依赖程度较高,其融资端成本对市场短期利率波动较为敏感。2012-2019年,各家汽车金融公司付息负债成本率走势均保持一致,与国债收益率呈正相关,尤其与每年一季度1年期国债收益率相关性更强。(详见《汽车金融市场低速增长或加剧行业竞争,国产品牌汽车金融公司布局下沉市场应对挑战》)

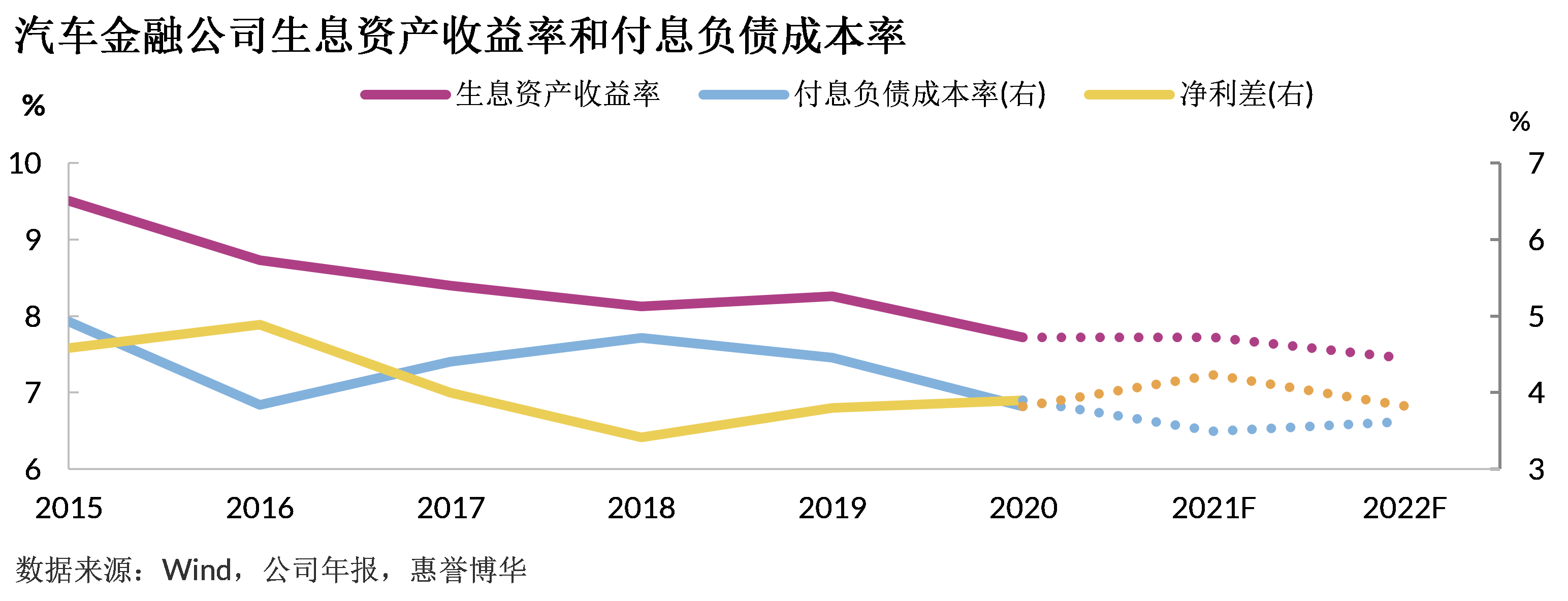

生息资产收益率呈下降趋势,付息负债成本率对净利差影响更加显著

净利差是衡量汽车金融公司盈利能力的重要指标,主要受生息资产收益率和付息负债成本率两方面驱动。一方面,2015-2020年,由于汽车销售市场竞争加剧,带动AFC资产端收益率下降,生息资产收益率由2015年9.5%降至2020年7.7%。惠誉博华认为,在汽车销量保持个位数增速且1年期贷款市场报价利率(LPR)下行背景下,AFC资产端收益率易跌难升。

另一方面,AFC付息负债成本率呈现较大波动,对盈利能力有直接且不确定的影响。这主要是因为短期借款在融资结构中占比较高,AFC融资成本受市场利率影响明显。例如,2016、2019和2020年,1年期国债收益率于一季度同比显著下降,带动AFC短期融资成本下降,净利差上升30.9bp、39.0bp和10.1bp。2020年上半年,为应对疫情冲击,监管当局实施了积极的货币政策,AFC融资成本普遍下降;但由于疫情冲击下1年期LPR下调30bp,资产端收益率下行幅度较大,全年净利差增幅受到抑制。2017和2018年,一季度1年期国债收益率分别同比上升52.6bp和64.1bp,导致AFC融资成本上升,净利差下降89.6bp和58.4bp。由于2021年一季度市场利率较高,惠誉博华测算 AFC 2021年融资成本较2020年升高41.1bp至4.23%。

2022年上半年,货币政策或将较为积极,利于汽车金融公司降低融资成本。2021年12月以来,央行先后下调1年期LPR 15个基点,下调逆回购和中期借贷便利(MLF)利率10个基点;1年期国债收益率已由2021年12月初2.57%降至2022年2月1.94%。根据测算,市场短期利率的下行或将使得AFC 2022年付息负债成本率下降40bp,AFC全年融资成本降至3.83%,接近2020年同期水平。与此同时,1年期LPR的下调将带动2022年AFC资产端收益率下行26.9bp,2022年AFC净利差或将较2021年略有改善,提升至3.62%。

不同汽车金融公司融资结构差异显著

不同汽车金融公司之间的融资结构存在差异。惠誉博华认为,融资结构的差异反映出AFC对于融资稳定性和融资成本的综合考量。对于信用水平较高的AFC,在调整融资结构时更具主动性:公司既可通过提高长期借款、金融债等长期融资占比以提高融资结构稳定性;也可在融资环境较为宽松时,通过提高短期借款占比降低融资成本。而信用水平较低的AFC,由于长期借款或发行金融债的成本较高,可能倾向于通过短期借款和发行ABS降低融资成本。

2021年ABS发行量创历史新高,提升其在融资结构中的占比

在2020年COVID-19疫情爆发背景下,AFC资产质量表现出了良好的韧性。得益于AFC较大的计提拨备力度及分散的客户集中度,截至2020年末,AFC行业不良贷款率为0.49%,较2019年末微降0.01%。行业拨备覆盖率达535.9%,较2019年末上升87.3%。

惠誉博华车贷ABS逾期率指数显示,2021年基础资产的逾期指数走势平稳。逾期率始终保持在较低水平。截至2021年9月末,M2和M3逾期率分别为0.08%和0.04%,与往年持平。(详见《银行间市场车贷ABS指数2021Q3》)。惠誉博华预计,随着2022年汽车销量稳步回升,AFC资产质量将保持稳定。.

稳定的基础资产表现、较低的客户集中度叠加持续增长的市场规模也推升了车贷ABS在市场的认可度,2021年汽车金融公司发行的ABS发行量创历史新高,达到2,635亿元。惠誉博华预计,截至2021年末ABS在AFC融资结构中占比由2020年末11.2%提升至14.3%。ABS作为久期较长的一种融资方式,有助于AFC降低对短期借款的依赖,改善融资结构。预计在相对宽松的融资环境下,2022年AFC的ABS发行有望延续增长趋势,ABS在融资中占比将进一步提高。

附录:汽车金融公司分类及测算假设说明

1. 汽车金融公司分类及样本

报告中对汽车金融公司进行了分类,以便于分析特定类别AFC的市场表现,如无特殊说明,各类别AFC所包含汽车金融公司样本如下表所示:

2. 汽车金融公司资产规模情景分析

中汽协预测2022年汽车销量增速为5.4%。据此,我们对增速设定了如下三种情景,并根据汽车销量与AFC资产规模的相关性对2022年汽车金融公司的行业资产规模进行预测。

3. 内资AFC 2022年市场份额预测

中汽协预测2022年新能源汽车销量将达到500万辆,较2021年340万辆增速为47%。测算内资AFC 2022年市场份额时,我们假设相关AFC所服务传统能源车销量与2021年持平,新能源车销量与中汽协预测行业增速保持一致,最终得到其资产规模在全行业中的市场份额。

4. 汽车金融公司净利差预测

汽车金融公司的净利差由生息资产收益率和付息负债成本率共同决定。付息负债成本率基于2016年以来付息负债成本率与一季度1年期国债收益率的相关性计算得到。生息资产收益率与1年期LPR密切相关,由于央行于2019年下半年改革完善LPR形成机制,因此生息资产收益率参考2020年LPR变动进行推算。

1 截至2021年6月末,中国共有25家汽车金融公司,其中发起股东为汽车厂商的数量达21家。

2 新能源车渗透率 = 新能源车销量/汽车总销量

3 付息负债成本率 = 利息支出/平均付息负债

4 11家样本AFC包括上汽通用、宝马、梅赛德斯-奔驰、东风日产、长安、广汽汇理、丰田、北京现代、奇瑞徽银、福特和瑞福德等。

相关报告

汽车金融市场低速增长或加剧行业竞争,国产品牌汽车金融公司布局下沉市场应对挑战

汽车金融公司战略协同不断深化,行业马太效应持续凸显,信贷规模或迎来新一轮增长

银行间市场车贷ABS指数2021Q3

惠誉博华2021年行业展望:汽车制造

分析师

张帆

+86 10 5663 3827

frank.zhang@fitchbohua.com

盛云霄

+86 10 5663 3826

norman.sheng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。