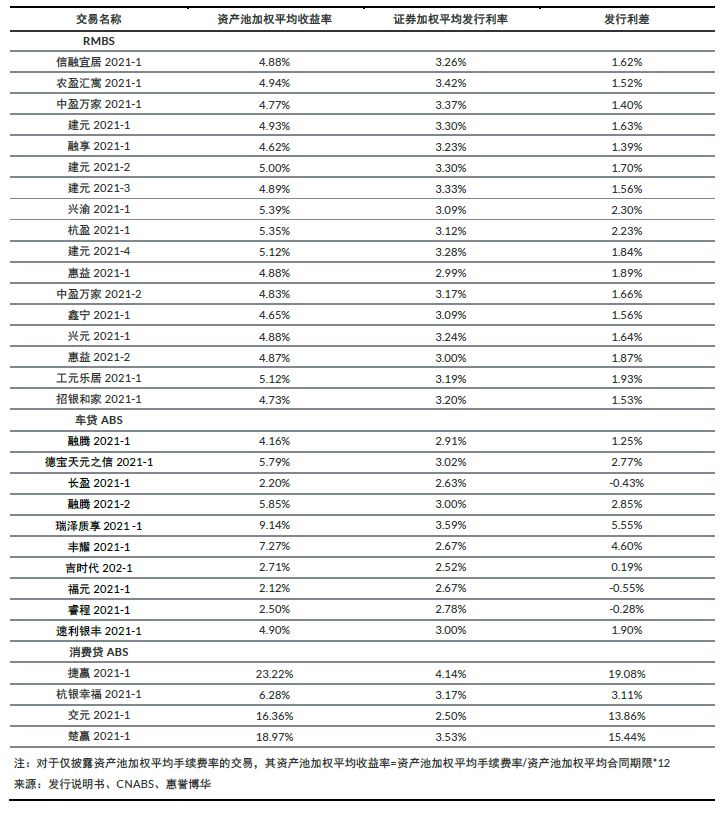

发行利差

RMBS

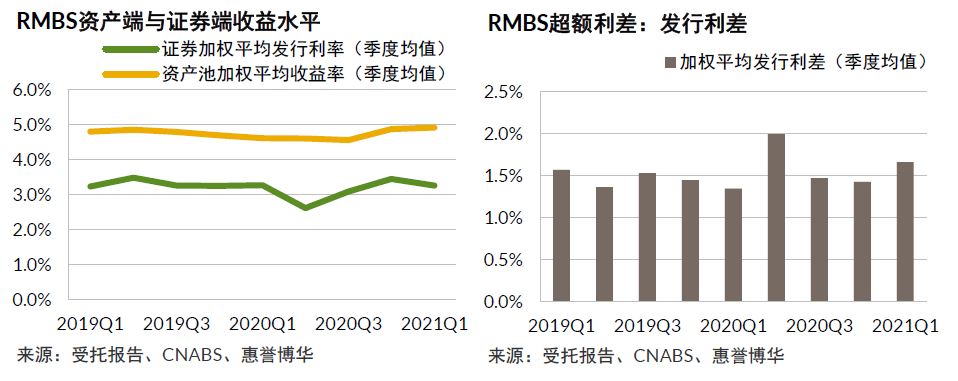

2021年一季度内发行的RMBS资产池加权平均收益率为4.92%,连续两个季度上涨。证券加权平均发行利率在连续上涨两个季度后迎来下行,与去年同期水平一致。综合作用下,本季度RMBS发行利差为1.66%,较上季度小幅提升。

车贷ABS

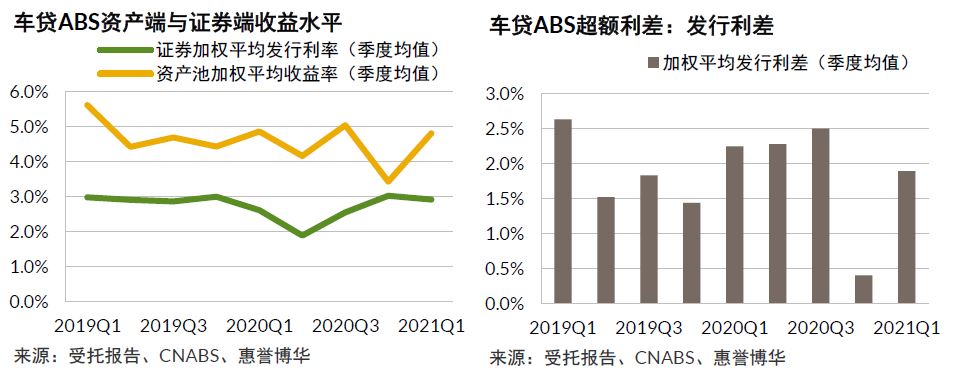

车贷ABS发行利差在上季度降至0.40%的历史低位后,本季度回升至1.89%。这主要是因为在证券发行利率保持平稳的情况下,本季度内发行的车贷ABS资产池加权平均收益水平明显提升。然而,交易之间资产池收益水平的差异仍然突出,较高收益(7%以上)资产池与低收益(3%以下)资产池同时存在。这可能反映了不同车贷发放机构差异化的目标客群、贴息政策及定价策略。

消费贷ABS

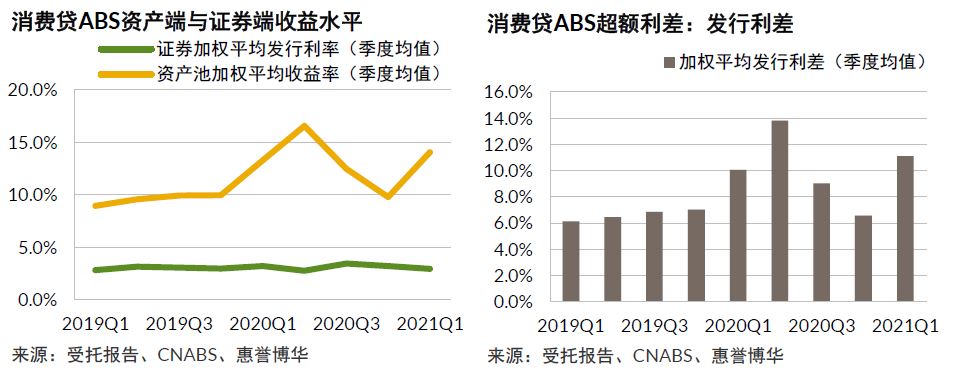

2021年一季度银行间市场共发行4单消费贷ABS,其中3单交易的资产池平均收益率都高于16%,进而拉升了整体资产池的收益水平。相较于资产端收益水平的大幅波动,证券发行利率基本保持平稳。在两方面因素的共同影响下,本季度消费贷ABS发行利差回升至11.11%。

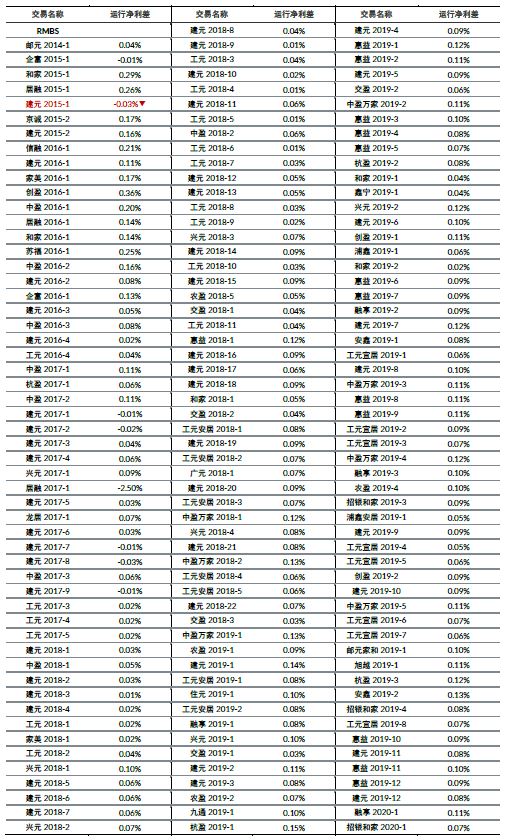

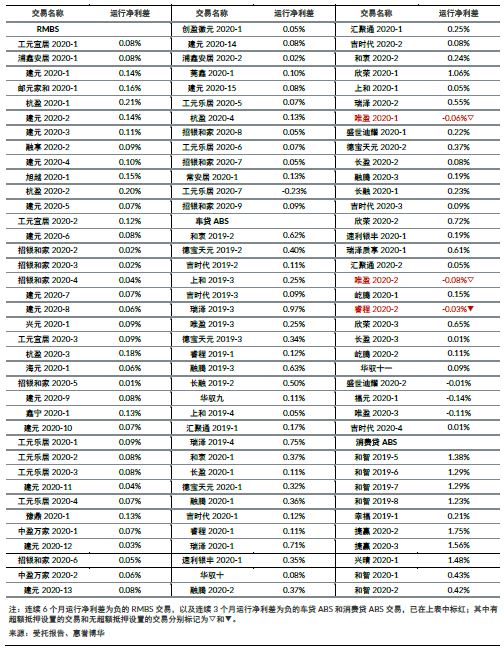

运行利差

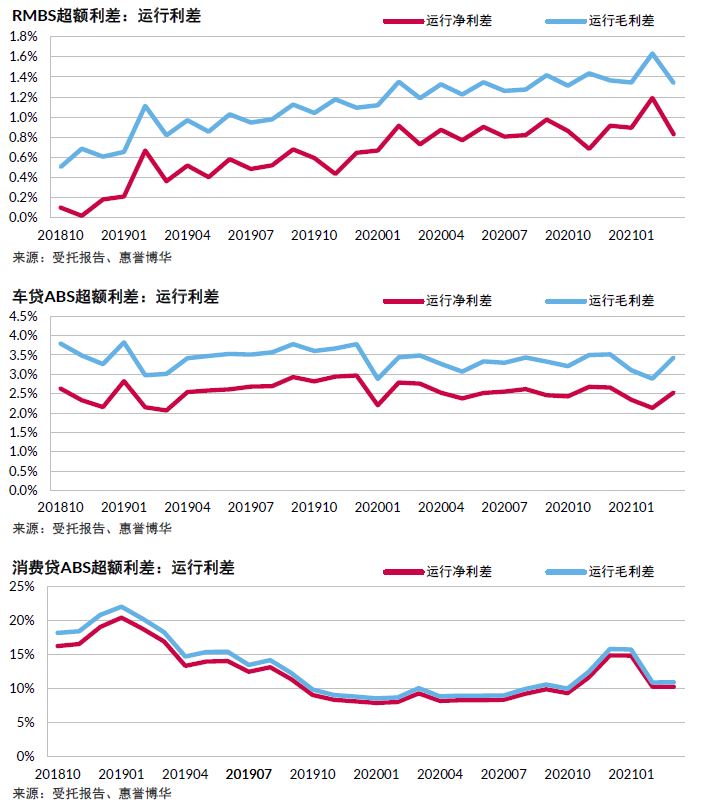

本季度末,RMBS、车贷ABS及消费贷ABS的运行净利差分别为0.83%、2.53%和10.25%,与运行毛利差之间的差额反映了隐含的交易成本,即0.51%、0.91%和0.69%。

- 受到调息的影响(详见下文),RMBS运行利差在1月出现小幅下滑,2月与往年表现一致,明显升高,系资产端与证券端计息天数差异所致,3月则有所回落。

- 上季度发行利差较低的车贷ABS交易在本季度进入了运行利差的计算样本,导致车贷ABS运行利差在本季度前两个月连续下行,但在存续样本运行利差逐步升高的作用下,车贷ABS运行利差在3月回升至去年同期水平。

- 消费贷ABS的运行利差在本季度大幅下降,主要是因为新增样本中包括两单“和智”系列产品,其在循环期内的运行利差较低。

对于某个交易而言,其当期累计的净利差与期末逾期资产的大小关系,反映了利差对逾期本金的潜在补偿能力。本季度末银行间市场样本RMBS、车贷ABS及消费贷ABS的运行利差明细详见附录3,资产逾期率明细详见相关研究。

焦点评析

利率基准转换对RMBS的影响显现

根据央行此前的要求,在LPR形成机制改革(2019年8月)前发放的浮动利率贷款,其利率基准向LPR的转换工作原则上已于2020年8月底前完成。由于房贷具有长期限、普遍执行浮动利率的特点,相较其他类型个人贷款,利率基准转换对其影响更为显著。

大多数房贷的重定价周期为1年且重定价日为每年1月1日,因此,这些房贷在2021年1月经历了第一次调息。2021年1月的1年期LPR及5年期以上LPR已较2019年12月(转换时使用的基准)下调了15bp和30bp,受此影响的房贷执行利率也应有相应下调。惠誉博华对存量RMBS资产池利率特征的追踪也显示了这一现象。而对于重定价日不在每年1月1日的房贷,接下来也将陆续调息,但由于这类贷款占比很小,其影响预计将不会在资产池层面显现。

与RMBS资产端利率基准统一转换相对的是,绝大多数发行时以央行贷款基准利率作为利率基准的浮动利率RMBS证券,并没有进行利率基准转换。这些交易在2021年1月的运行利差表现出小幅缩减,若LPR今后持续走低,这一现象将更加明显。

取消信用卡透支利率上下限管理

《中国人民银行关于推进信用卡透支利率市场化改革的通知》指出,自2021年1月1日起取消信用卡透支利率上下限管理(即上限为日利率万分之五、下限为日利率万分之三点五)。此举是利率市场化在信用卡领域的进一步体现。

2016年央行就曾将信用卡透支利率由单一值改为上下限管理,然而绝大多数发卡机构实际上仍普遍执行上限(日利率万分之五)。因此,此次改革举措的潜在影响可能更多地来自于上限的取消。市场普遍认为,银行信用卡客户是中国消费贷市场中的优质客群。若银行计划拓展下沉客户,为匹配更高的风险而制定更高的透支利率可能是一个必要条件。但惠誉博华认为,短期内大中型银行对个人消费信贷的扩张持谨慎态度,因此调整信用卡透支利率的动力不足。

利率明示新规的影响有待观察

2021年3月末,央行发布公告,要求所有贷款产品均应明示贷款年化利率。涉及的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。公告还特别明确了,计算年化利率时所用到的贷款成本,不仅包括利息,也包括与贷款直接相关的各类费用。此举有利于提高零售贷款市场价格的透明度,保护金融消费者的知情权,帮助借款人识别与理解真实的借贷成本,促进贷款市场健康发展。 预计新规对消费金融公司及银行信用卡业务的影响较大。这两类产品过往常以手续费率,或利率与手续费率分别披露的方式展示贷款成本,由综合成本转化得到的年化利率数值普遍较高,原有客群中的一部分人可能会惮于高利率而放弃贷款,这或给贷款发放机构带来调低实际利率的压力。然而另一方面,可以预见今后由于借款人对实际借贷成本有异议而导致的借贷纠纷将减少。

附录1:定义

超额利差

结构融资交易的超额利差,系指资产组合收入回收款超过证券利息及应由SPV承担的交易税、费的部分。超额利差的大小受制于资产端及证券端的利率水平、资产池的提前还款水平及逾期表现、交易成本等因素。通常情况下,超额利差可用于补足违约资产或参与本金回收款的分配,是信用增级的一种重要形式。

对于单笔交易,惠誉博华将从发行利差与运行利差两个角度,衡量其超额利差水平。

发行利差

对于单笔ABS交易而言,其发行利差即初始起算日资产池加权平均收益率与证券加权平均发行利率的差值,但次级证券的期间收益不计算在内。其中,证券加权平均发行利率的计算权重为各档证券发行规模占初始起算日资产池未偿本金余额的比例。

对于某类个贷ABS而言,惠誉博华以同一季度内发行产品的初始起算日资产池未偿本金余额为权重,将各产品的发行利差加权平均,以表现当季该类ABS发行时的平均潜在超额利差情况。

本季度内银行间市场RMBS、车贷ABS及消费贷ABS的发行利差明细详见附录2。

运行利差

对于单笔ABS交易而言,其运行毛利差金额即当月资产池收入回收款与所支付的优先级证券利息的差额,其运行净利差金额即运行毛利差金额与当月支付的税、费及参与机构报酬的差额。运行毛利差与运行净利差为相应金额占当月期初资产池未偿本金余额的比例。

对于某类个贷ABS而言,惠誉博华以样本当月期初的资产池未偿本金余额为权重,将各样本的运行利差加权平均,再乘以12,以表现该类ABS运行中的实际平均超额利差水平。样本需满足以下条件:

(1) 是该类别的惠誉博华个贷ABS指数样本,选取规则详见相关研究;

(2) 截至本季度末优先级证券尚未清偿完毕。

本季度末银行间市场样本RMBS、车贷ABS及消费贷ABS的运行利差明细详见附录3。

附录2:发行利差明细

附录3:运行利差明细

相关研究

联系人

王欢

+8610 5663 3812

huan.wang@fitchbohua.com

丁丽琴

+8610 5663 3817

liqin.ding@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。