发行利差

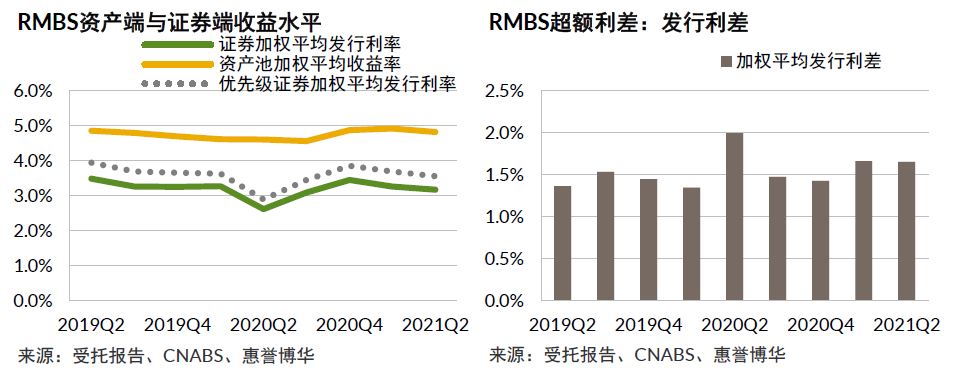

RMBS

2021年二季度内发行的RMBS资产池加权平均收益率为4.82%,较上季度小幅下降10bp。证券加权平均发行利率连续两个季度下行至3.17%。综合作用下,本季度RMBS发行利差与上季度基本持平。

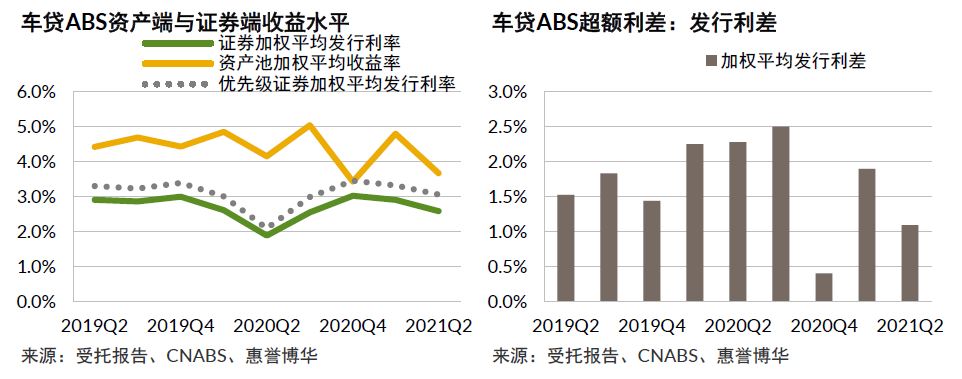

车贷ABS

本季度车贷ABS证券加权平均发行利率为2.57%,较上季度小幅下滑,但同期资产池加权平均收益率迎来更大降幅,两方面因素综合作用下,本季度车贷ABS发行利差为1.09%,较上季度收窄80bp。资产池之间收益水平的差异仍然突出,较高收益(7%以上)资产池与低收益(3%以下)资产池同时存在。资产池收益水平差异反映了不同车贷发放机构差异化的目标客群、贴息政策及定价策略。

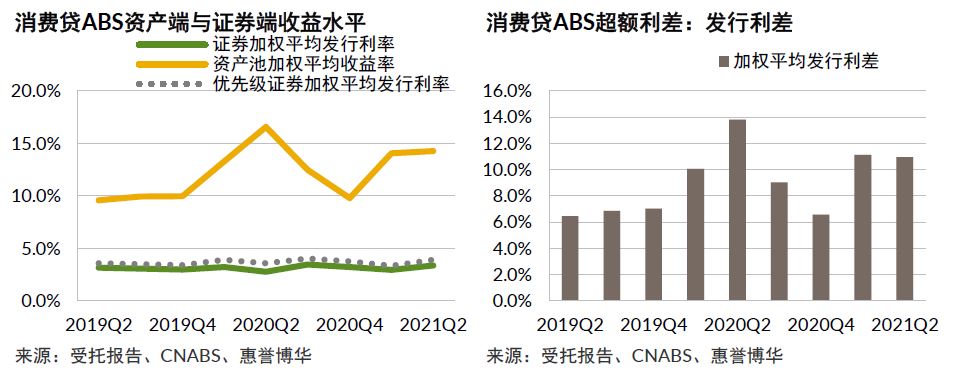

消费贷ABS

2021年二季度银行间市场共发行4单消费贷ABS,资产池平均收益率为14.27%,略高于上季度。证券平均发行利率上涨40bp至3.34%,主要系“捷赢2021-2”的发行利率处于同类产品的历史高位。综合影响下,本季度消费贷ABS发行利差继续稳定于11%左右。

运行利差

本季度末,RMBS、车贷ABS及消费贷ABS的运行净利差分别为1.05%、2.33%和6.06%,与运行毛利差之间的差额反映了隐含的交易成本,即0.45%、0.74%和0.39%。

- 本季度RMBS运行利差小幅震荡上行,综合来看,上半年RMBS运行利差的走势形态与往年高度相似,呈现明显的周期性。

- 本季度车贷ABS新加入样本的运行利差水平较低,有5个样本连续3个月表现为负利差,但该等交易期初设置的超额抵押可缓释其负面影响。在基础资产违约表现稳健的背景下,存续样本运行利差稳步升高,本季度车贷ABS运行利差整体保持平稳。

- 本季度消费贷ABS退出样本的运行利差较高,现存样本中权重最大的两单“和智”系列产品,由于尚处于循环期而表现为较低的运行利差。整体来看,本季度消费贷ABS运行利差进一步下行。

对于某个交易而言,其当期累计的净利差与期末逾期资产的大小关系,反映了利差对逾期本金的潜在补偿能力。本季度末银行间市场样本RMBS、车贷ABS及消费贷ABS的运行利差明细详见附录3,资产逾期率明细详见相关研究。

焦点评析

LPR保持平稳,但房贷利率持续回升

根据中国人民银行此前的要求,自2019年10月起,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。至此,房贷利率与LPR的走势直接挂钩。从2019年四季度到2020年一季度,5年期LPR经历了三次下调,累计下调20bp。房贷利率的变化滞后于LPR,但也表现出明显下降,且降幅基本与LPR相当。然而从2021年年初起,二者间的表现出现背离。

2021年7月末,上海多家银行对新发放的房贷执行新的利率政策,首套房及二套房贷款利率分别在4.65%和5.25%的基础上,上调35bp和45bp至5.0%和5.7%。实际上,从2021年一季度起,包括杭州、成都、苏州在内的多个房地产市场景气度较高的城市,房贷利率均出现了不同幅度的上涨。数据显示,2021年5月,全国首套房及二套房贷款利率分别为5.33%和5.61%,较年初上涨了11bp和8bp。但与此同时,LPR已连续一年余未发生变化。

自2020年下半年以来,部分热点城市房价出现较大幅度上涨,在“稳地价、稳房价、稳预期”的宏观调控目标不变的情况下,LPR保持不变而房贷利率持续回升,是借助金融途径稳定房地产市场的具体体现。另一方面,自2021年实施的金融机构房地产贷款集中度管理亦对银行控制房贷规模提出了具体要求,上调房贷利率或是部分银行调控房贷规模的途径之一。

全面降准并未改变稳健的货币政策取向

2021年7月,在国务院常务会议提出“适时运用降准等货币政策工具”两天后,央行发布公告称,其决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。此举旨在优化金融机构的资金结构,提升金融服务能力,更好支持实体经济,预计将释放长期资金约1万亿元。

自公告发布后一个月内,金融市场流动性受全面降准政策影响而有所改善,国债到期收益率持续下行。但同时央行也指出稳健的货币政策取向并未改变,7月末召开的中共中央政治局会议亦予以再次明确。

附录1:定义

超额利差

结构融资交易的超额利差,系指资产组合收入回收款超过证券利息及应由SPV承担的交易税、费的部分。超额利差的大小受制于资产端及证券端的利率水平、资产池的提前还款水平及逾期表现、交易成本等因素。通常情况下,超额利差可用于补足违约资产或参与本金回收款的分配,是信用增级的一种重要形式。

对于单笔交易,惠誉博华将从发行利差与运行利差两个角度,衡量其超额利差水平。

发行利差

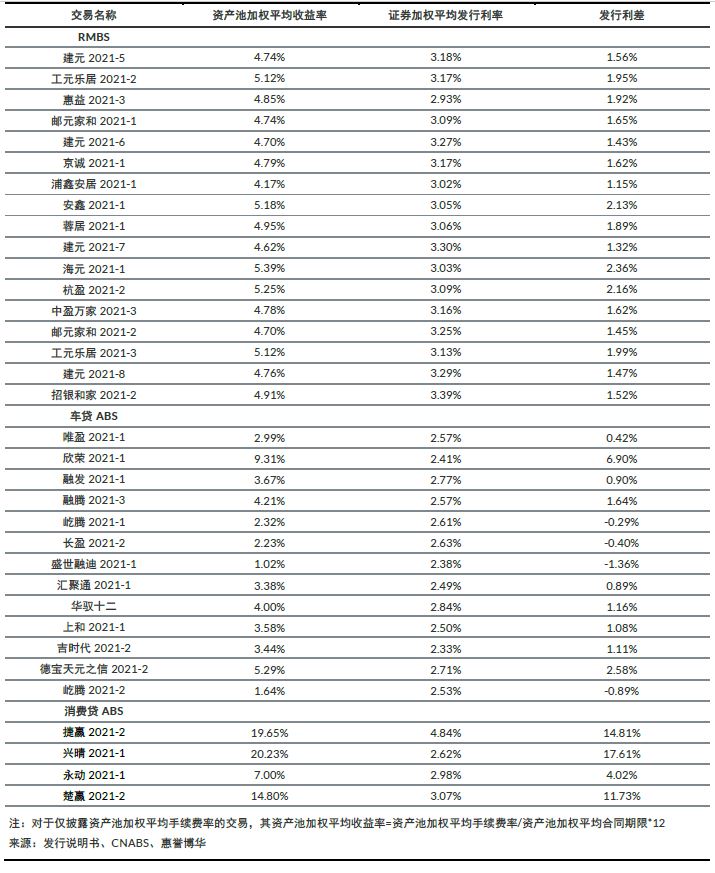

对于单笔ABS交易而言,其发行利差即初始起算日资产池加权平均收益率与证券加权平均发行利率的差值,但次级证券的期间收益不计算在内。其中,证券加权平均发行利率的计算权重为各档证券发行规模占初始起算日资产池未偿本金余额的比例。

对于某类个贷ABS而言,惠誉博华以同一季度内发行产品的初始起算日资产池未偿本金余额为权重,将各产品的发行利差加权平均,以表现当季该类ABS发行时的平均潜在超额利差情况。 本季度内银行间市场RMBS、车贷ABS及消费贷ABS的发行利差明细详见附录2。

运行利差

对于单笔ABS交易而言,其运行毛利差金额即当月资产池收入回收款与所支付的优先级证券利息的差额,其运行净利差金额即运行毛利差金额与当月支付的税、费及参与机构报酬的差额。运行毛利差与运行净利差为相应金额占当月期初资产池未偿本金余额的比例。

对于某类个贷ABS而言,惠誉博华以样本当月期初的资产池未偿本金余额为权重,将各样本的运行利差加权平均,再乘以12,以表现该类ABS运行中的实际平均超额利差水平。样本需满足以下条件:

(1) 是该类别的惠誉博华个贷ABS指数样本,选取规则详见相关研究;

(2) 截至本季度末优先级证券尚未清偿完毕。

本季度末银行间市场样本RMBS、车贷ABS及消费贷ABS的运行利差明细详见附录3。

附录2:发行利差明细

附录3:运行利差明细

相关研究

联系人

王欢

+8610 5663 3812

huan.wang@fitchbohua.com

孙佳平

+8610 5663 3813

jiaping.sun@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。