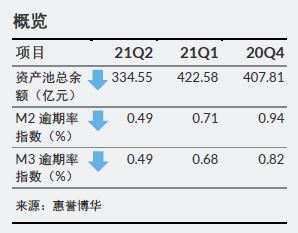

逾期率指数持续回落:本季度M2和M3逾期率持续回落,截至本季度末,M2及M3逾期率均降至0.49%,是2019年以来最低水平。逾期率的回落主要得益于持续稳定恢复的国民经济。

样本构成变动对指数造成影响:本季度内新增2个样本,退出7个样本,样本数量所有下降,导致和智系列占比进一步上升,一定程度上削弱了样本的多样性和代表性。

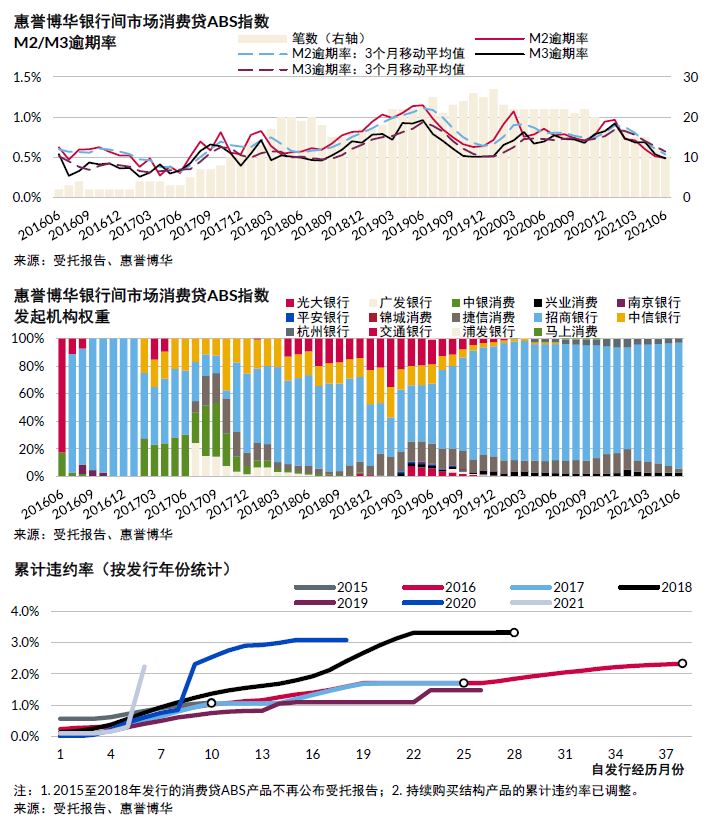

2021 年累计违约率曲线不具有代表性: 2021年发行产品的累计违约率曲线翘尾是由于尾端仅有一个样本,且其基础资产为高违约率的小额消费贷款,不具有普遍代表性。

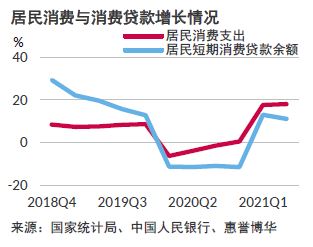

居民消费支出保持恢复性增长,消费信贷增速放缓

2021年第二季度,国内当期社会消费品零售总额同比增长13.9%,上半年累计值同比增长23%,较2019年上半年增长9%,居民消费支出同比增长18 %,消费恢复势头较好。

二季度末,短期消费贷款余额较去年同期增长11.1%,增速较上一季度下降两个百分点,但仍维持较高速度增长,为居民消费提供了一定的支持。

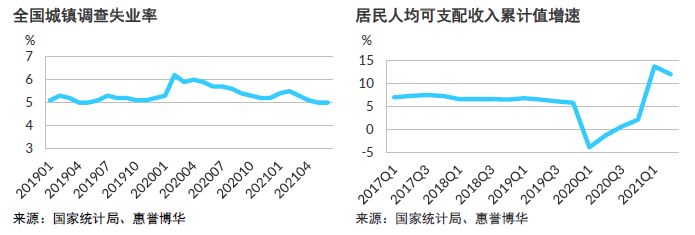

经济稳定恢复,为借款人偿债能力提供有力支持

国家统计局数据显示,2021年第二季度实现国内生产总值28.3万亿元,同比增长7.9%,居民就业情况较一季度进一步改善,全国城镇调查失业率回落至5.0%,同时居民收入保持恢复性增长,截至2021年第二季度,居民人均可支配收入累计值为1.8万元,同比增长12%。宏观经济的稳定恢复为借款人的偿债能力及偿债意愿提供了支持,有助于改善消费贷款的信用质量。

“双减政策”落地,教育培训类用途基础资产信用状况或受影响

2021年7月,中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(以下简称《意见》),为有效减轻教育阶段学生过重作业负担和校外培训负担提出若干意见和要求。《意见》中要求提升学校教育教学质量及学校课后服务,让学生的学习更好地回归校园。此外,《意见》中明确提出将坚持从严治理,全面规范校外培训行为,并要求学科类培训机构一律不得上市融资,严禁资本化运作,严格控制资本过度涌入培训机构。《意见》发布后,多地响应“双减政策”对教育培训机构进行规范治理,落实相关要求,部分已收取费用的学科类课程恐难以继续授课。

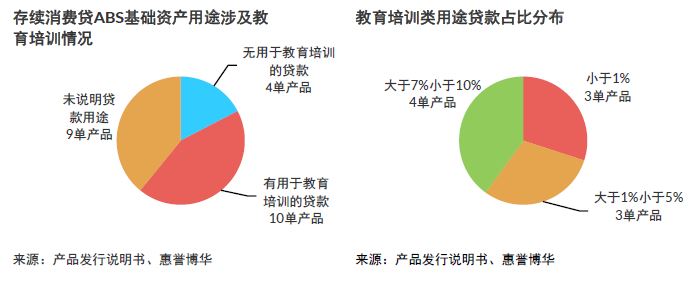

2020年教育培训机构受疫情影响较大,部分机构经营困难,甚至破产倒闭,导致部分消费者无法维权。此次“双减政策”的出台,将对教育培训机构产生新一轮冲击,教育培训机构“破产潮”或将持续。根据惠誉博华统计,截至2021年8月16日,银行间市场共存续23单消费贷ABS产品,14单明确披露了贷款用途的产品中,有10单产品基础资产中有用于教育培训的贷款,其中4单产品用于教育培训的贷款占比超过7%。根据产品发行说明书披露情况来看,用于教育培训类贷款平均未偿本金余额在7万到12万元之间,单笔余额相对较大,若后续教育机构经营不善,或培训受到影响,消费者无法维权,将对借款人的偿还意愿产生负面影响。

附录1:指数编制方法

惠誉博华编制的银行间市场消费贷ABS指数描述了自2016年6月起,银行间债券市场消费贷ABS的基础资产整体表现,主要为资产池逾期情况。

具体包括M2逾期率指数和M3逾期率指数。

- M2逾期率指数:度量了当期期末逾期天数在31至60天的资产占当期期末资产池的比例。

- M3逾期率指数:度量了当期期末逾期天数在61至90天的资产占当期期末资产池的比例。

编制指数时选取的样本为银行间债券市场尚未清算,且以个人消费类贷款(包括信用卡分期资产)为基础资产的资产证券化交易。但若惠誉博华认为某交易的基础资产特征或受托报告数据披露口径与其他样本差异很大,或者惠誉博华认为该交易不具有市场代表性时,将不会选取该交易为指数样本。本期指数具体构成情况见附录二。

由于绝大部分交易的资产池在信托设立日并不包含违约资产,因此交易前期基础资产的逾期及违约回收水平波动较大且不具有代表性。在编制指数时,所有样本前3个月的资产表现将不会被使用。

指数将逐月计算,并以各样本交易月末的资产池未偿本金余额为权重。

附录2:指数构成

相关研究

《穷幽极微,道远知骥 - 惠誉博华银行间市场个贷ABS指数两周年回顾》(2021年4月)

联系人

梁涛

+8610 5663 3810

tao.liang@fitchbohua.com

郑飞

+8610 5663 3816

fei.zheng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。