经济较快复苏及有效支持政策使得2020年商业银行资产质量指标保持相对稳定,不良贷款率小幅上升,关注类贷款占比改善。商业银行业保持较充足的拨备覆盖率,对不良贷款生成具有较高容忍度。农商行贷款总额增速较快,不良贷款率略有上升。相比历史同期,国有大型银行贷款投放力度加大,而城商行贷款投放较为谨慎。延期还本付息政策到期后,将有少部分贷款转为不良贷款,或将集中在2021年三季度暴露;相关不良贷款可能导致商业银行2021年末不良贷款率上升19-70bp,拨备覆盖率或将延续下降趋势。由于城商行和农商行中小微企业客户较多且资质较为下沉,资产质量或受小微企业不良贷款延缓暴露冲击较大。

商业银行资产质量指标保持相对稳定

不良贷款率小幅上涨,关注类贷款占比明显下降

2020年一季度,突发的COVID-19疫情迫使中国企业大面积停工停产,经济的短暂停滞为很多企业带来现金流挑战,银行资产质量面临下行压力。二季度以来中国经济迅速复苏,商业银行不良贷款率并未出现大幅攀升,关注类贷款占比在二季度和三季度出现明显转好。截至2020年三季度末,商业银行不良率较年初上升0.1个百分点至1.96%,关注类贷款占比较上年末下降25bp至2.66%。整体而言,关注类及不良贷款合计占比经历一季度上升后逐步得到改善,商业银行资产质量保持相对稳定。

惠誉博华认为,商业银行资产质量在疫情冲击下仍能够保持稳定得益于两方面因素。一方面,中国疫情防控严格有效,经济复苏较快;另一方面,逆周期监管政策及时出台不仅化解了受疫情冲击较为严重企业的流动性风险,同时稳定了银行资产质量指标,尤其是针对中小微企业的延期还本付息政策。2020年3月1日,央行等部委联合发布《关于对中小微企业贷款实施临时性延期还本付息的通知》,并于6月1日再次发布《关于进一步对中小微企业贷款实施阶段性延期还本付息的通知》,银行可将2020年内到期的小微企业贷款的还本付息日期延至2021年3月31日。

拨备覆盖率有所弱化但仍保持充足

2020年三季度末,商业银行拨备覆盖率由年初的186%逐渐降至180%,仍大幅高于120%-150%的监管要求。4月21日,国务院常务会议确定将中小银行拨备覆盖率监管要求阶段性下调20个百分点,意味着中国政府暂时提高了对中小银行不良贷款的容忍度。如下图所示,2020年拨备覆盖率的下降主要由于商业银行贷款损失准备的增速慢于不良贷款增速。

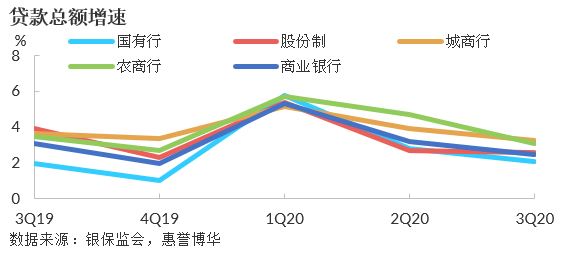

各类型银行资产质量走势分化,城商行资产质量指标改善

农商行贷款总额增速最快,国有大型银行贷款增速季度差异较大,三季度各类型银行贷款增速均放缓

2020年前三季度,农商行和城商行贷款增速保持较快态势,较年初分别增长14.1%和12.9%,高于行业平均值11.4%。通过将各类型银行2020年贷款总额增速与2017-2019年同期增速平均值进行对比发现,城商行各季度贷款增速均低于前三年同期平均值:一方面,疫情冲击下城商行贷款投放可能更为谨慎;另一方面,城商行资本水平较低可能限制了其投放贷款的能力。截至2019年末,城商行资本充足率为12.70%,为各类型银行中最低值。

相比之下,国有大型银行2020年贷款投放较往年力度更大,特别是一季度贷款投放增速较前三年平均增速高出200 bp。此外,国有大型银行贷款增速不同季度间波动较大:一季度国有大型银行贷款增速高达5.79%,居各类型银行之首;三季度增速则降至2.09%,低于商业银行平均贷款增速。贷款增速在不同季度的较大差异,可能主要由于国有大型银行在疫情冲击最严重的一季度承担了更多的政策性作用,加大贷款投放力度加强对国民经济重点领域以及薄弱环节的支持;随着二季度经济逐步复苏,企业经营状况得以改善,国有大型银行降低了贷款投放。

商业银行一季度贷款增速比2017-2019年同期平均增速高125 bp,体现出新冠疫情下为支持实体经济而加大贷款投放。由于一季度贷款发放力度较大,节奏大幅快于历史同期,以及五月份以来市场利率明显上升,各类型银行三季度贷款增速均出现不同程度放缓。综合而言,商业银行前三季度贷款增速快于历史同期,主要由国有大型银行驱动。

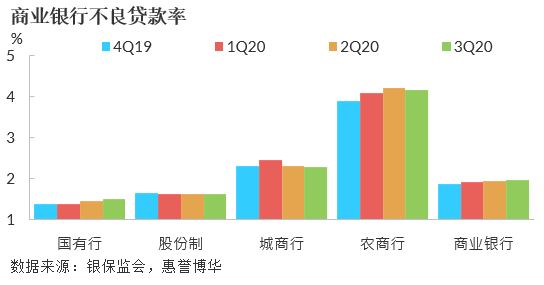

国有大型银行和农商行不良贷款率略有上升

由于国有大型银行和农商行贷款投放支持实体经济力度较大,其资产质量在2020年前三季度有所下行。截至2020年9月末,国有大型银行不良贷款率由2019年末1.38%升至1.50%,上涨12bp;农商行不良贷款率由3.90%升至4.17%。 2020年前三季度,股份制银行不良贷款率稳定,维持在1.63%。城商行资产质量则稍有改善,不良贷款率连续两个季度下降,截至2020年三季度末,城商行不良率为2.28%,较年初下降4bp。

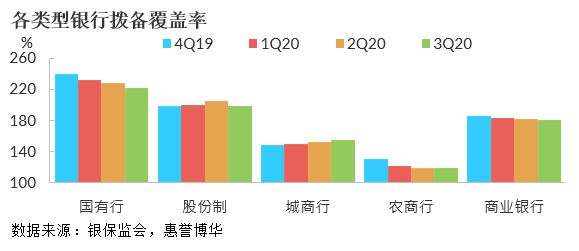

商业银行拨备覆盖率有下降空间,用于化解存量和增量不良贷款

2020年前三季度,银行业金融机构新提取贷款损失准备金1.54万亿元,同比增加15%1 。银行业普遍大幅增加拨备计提的同时,商业银行拨备覆盖率略微降低,意味着不良贷款增速仍高于拨备计提增速。如前文所述,国有大型银行和农商行不良贷款率有所上升,其拨备覆盖率呈下降趋势,但相比于国际银行,中国商业银行拨备覆盖率仍较为充足。截至2019年末,30家全球系统重要性银行(G-SIBs)拨备覆盖率中位数为78%。截至2020年三季度末,国有大型银行拨备覆盖率为221%,远高于监管要求120%-150%。而国务院常务会议予以中小银行阶段性降低拨备覆盖率监管要求20%,也暂时提高了对拨备相对不足的农商行和城商行的容忍度。

银行业加大计提拨备不仅用于化解存量风险,也为未来可能暴露的风险做出了准备。银保监会表示,2020年银行业金融机构将有3.4万亿不良处置,大幅高于2019年2.3万亿1。此外,因疫情导致的金融风险存在一定时滞性,预计部分贷款的风险会延缓暴露,未来银行资产质量面临下行压力。

惠誉博华认为,未来不良上升的压力可能来自两个方面:一、经济尚未全面恢复,疫情仍有较大不确定性,2020年全年经济增速放缓可能导致部分企业违约风险升高;二、延期还本付息政策将原本可能在2020年暴露的部分不良贷款延缓至2021年。

延期还本付息贷款对商业银行2021年资产质量的影响

政策到期后,少部分延期还本付息贷款将转为不良贷款

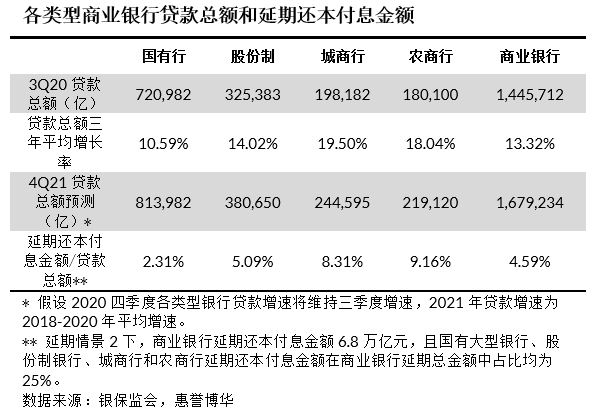

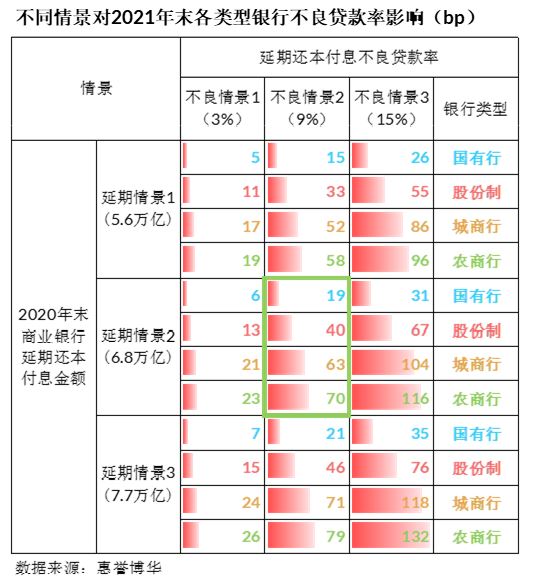

由于中国经济已明显复苏,我们预计政策到期后大部分企业能够偿还贷款,但仍会有部分延期还本付息贷款于明年二季度或三季度转为不良贷款。为更好了解商业银行未来资产质量状况,我们测算了延期还本付息贷款对2021年末不良贷款率的影响,延期还本付息总金额三种情景为5.6万亿、6.8万亿和7.7万亿;延期还本付息不良贷款率三种情景为3%、9%和15%2 。

测算结果表明,延期还本付息金额在商业银行贷款总额占比较小,约为3.8%-5.2%;但该比例在不同类型银行占比差异较大。由于国有大型银行贷款规模较大且客户较为优质,若商业银行延期还本付息金额为6.8万亿(延期情景2),延期还本付息金额在其贷款总额占比仅为2.31%。相比之下,延期还本付息金额在农商行贷款占比高达9.16%,高于其他类型银行。农商行中小微企业客户较多,且客户资质相对下沉导致农商行延期还本付息敞口较大。

小微企业不良贷款延缓暴露对城商行和农商行资产质量影响较大

延期还本付息金额在贷款总额中占比越高,相关贷款陆续转为不良贷款后对资产质量的负面影响越大。下表列示了不同情景组合下,2021末各类型银行不良贷款率受小微企业贷款延缓暴露的影响。

基准情景下(延期情景2-不良情景2),商业银行延期还本付息总金额为6.8万亿元,相关贷款不良贷款率为9%。国有大型银行、股份制银行、城商行和农商行2021年末不良贷款率将分别上升19bp、40bp、63bp和70bp;商业银行不良贷款率将整体上升36bp。由于延期还本付息贷款在城商行和农商行贷款总额中占比较高,因此当部分延期贷款转为不良贷款时,资产质量受到的冲击较大。

最为乐观情景下(延期情景1-不良情景1),商业银行延期还本付息金额约为5.6万亿元,相关贷款不良贷款率为3%,接近2019年末普惠性小微企业的贷款不良率为3.22%。虽然延期还本付息金额在城商行和农商行贷款占比较高,但是延期贷款的不良贷款率很低,对其资产质量的影响有限。该情景下,国有大型银行、股份股份制银行、城商行、农商行和商业银行的不良贷款率将仅上升5bp、11bp、17bp、19bp和10bp。

最为悲观的情景下(延期情景3-不良情景3),商业银行延期还本付息金额约为7.7万亿元,相关贷款不良贷款率为15%。此情境下,各类型银行不良贷款率均将出现较大幅度攀升:商业银行2021年末不良贷款率将上升69bp,其中农商行不良贷款率将升高132bp,而资产质量抵御能力较高的国有大型银行不良贷款率也将上升35bp。

由于小微企业贷款延缓暴露对银行资产质量的影响依赖于延期还本付息金额及其在各类型银行贷款总额中占比,以上测算矩阵提供了各类型银行在多种情景下资产质量受到的影响。惠誉博华将密切关注监管部门和各银行所披露延期还本付息数据,并跟踪分析其对资产质量的影响。

2021年三季度不良贷款暴露或加速

根据监管要求,延期还本付息金额的还款日期最晚可延至2021年3月31日,若逾期90天贷款全部计入不良,那么商业银行将于明年三季度面临较多不良贷款暴露。但不同银行在执行延期政策时略有不同(如延期后的最终还款日期),因此延期还本付息产生的部分不良贷款可能提早反映在银行一季报或半年报。例如,光大银行将2020年年内到期的小微企业贷款统一延期到2021年3月31日;而工商银行延期还本付息贷款将有部分于2020年底转为不良贷款。

惠誉博华认为,商业银行拨备覆盖率较为充足,能够抵御一定程度的资产质量冲击。国务院常务会议针对中小银行降低拨备覆盖率监管要求,虽然未能从根本上消除中小银行资产质量下行压力,但有效缓解了中小银行的拨备计提压力。基于未来资产质量下行压力和监管政策导向,我们预计2021年商业银行拨备覆盖率将维持下降态势。

总结与展望

COVID-19对经济的冲击使得商业银行资产质量承压,但由于中国经济复苏较快且监管部门信贷支持政策及时有效,2020年前三季度商业银行资产质量指标保持相对稳定。截至2020年9月末,商业银行不良贷款率较年初小幅上涨,关注类贷款占比明显下降。不良贷款率上升主要由于国有大型银行及农商行资产质量略有下降不良贷款率上升主要由于国有大型银行及农商行资产质量略有下降。相比2017-2019年同期平均增速,国有大型银行贷款投放力度较大;农商行前三季度贷款增速达14.1%,居各类型银行首位。

为化解存量风险并应对可能延期暴露的不良贷款,银行业于2020年前三季度加大拨备计提力度,同比增加15%。由于不良贷款增速高于拨备增速,商业银行拨备覆盖率呈下降趋势。惠誉博华认为,国有大型银行拨备覆盖率远高于监管要求,且国务院常务会议阶段性降低中小银行拨备覆盖率要求20%,商业银行拨备覆盖率较为充足。

由于疫情带来的风险具有时滞性,且监管政策允许商业银行将年内到期中小微企业贷款的还本付息日期最晚延至2021年3月31日,预计部分相关贷款的风险会延缓暴露,因此,2021年银行资产质量仍将面临一定压力,拨备覆盖率大概率呈下降趋势。据测算,部分延期还本付息贷款转为不良贷款将导致商业银行不良贷款率上升10-69bp。由于城商行和农商行中小微企业客户较多且客户资质较为下沉,因此受延缓暴露不良贷款冲击较大。基准情景下,小微企业贷款延缓暴露将导致2021年末城商行和农商行不良贷款率上升63bp和70bp。政策到期后,若逾期90天贷款全部计入不良,商业银行将于明年三季度面临较多不良贷款暴露。

若COVID-19疫苗投入应用速度较快且效果良好,中国经济进一步复苏,延期还本付息贷款的不良贷款率可能较低。在较为乐观的情景下,延期还本付息贷款不良贷款率为3%(不良情景1),延缓暴露的不良贷款对商业银行不良贷款率的冲击仅为10-14bp。惠誉博华将密切关注延期还本付息相关政策和数据,跟踪分析其对商业银行资产质量的影响。

附录:延期还本付息贷款转为不良贷款测算说明

1. 银行业金融机构延期还本付息金额

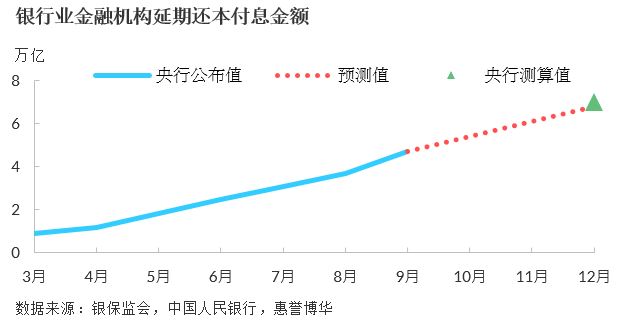

截至2020年9月末,银行业已对超过4.7万亿元企业贷款本息实施延期3 ,最晚还本付息日期可延至2021年3月31日。我们预计,到2020年12月政策规定实施延期期限结束,银行业金融机构延期还本付息金额将达6.8万亿元,接近央行7万亿的测算值4 。

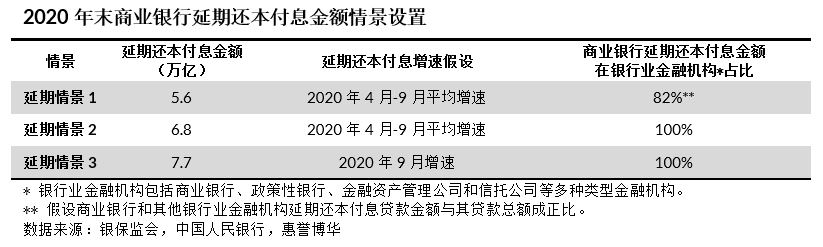

2. 延期还本付息金额情景设置

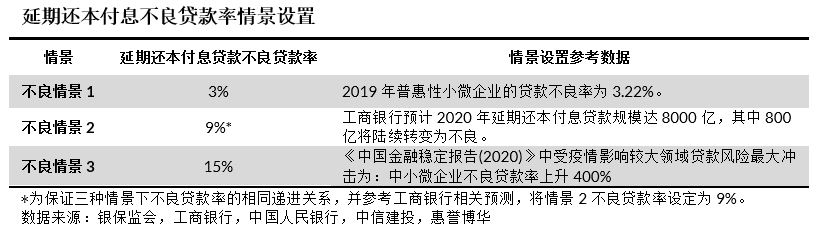

3. 延期还本付息不良贷款率情景设置

1 2020年10月22日,银保监会副主席梁涛金融街论坛发表讲话。

2 测算相关假设和数据详见附录。

3 参见《2020年第三季度中国货币政策执行报告》。

4 2020年6月2日,中国人民银行新闻发布会货币政策司副司长郭凯披露央行测算情况。

相关报告

分析师

张帆

+86 10 5663 3827

frank.zhang@fitchbohua.com

高雅君

+86 10 5663 3820

joyslin.gao@fitchbohua.com

王梦瑗

+86 10 5663 3825

mengyuan.wang@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。

惠誉博华对本免责声明条款具有修改和最终解释权。