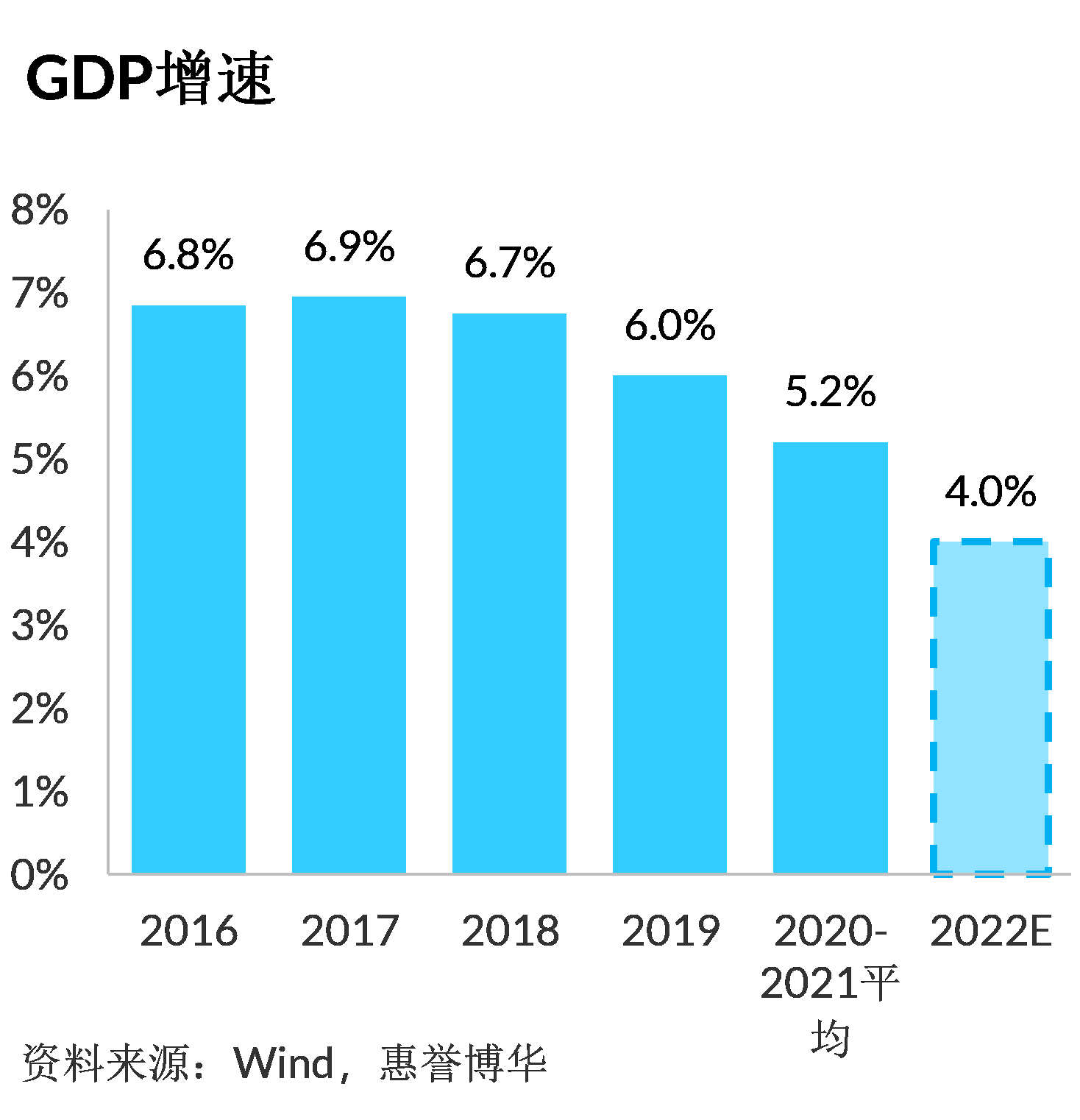

面对疫情超预期扩散带来的负面冲击,中国经济二季度勉力实现正增长。惠誉博华预计,下半年若无疫情大范围爆发,在稳经济增长政策持续发挥效应下,中国经济将继续保持稳步复苏态势,2022年全年GDP预期增长4.0%。

当前消费逐渐回暖,在中央和地方政府积极不断出台促进消费政策加持下,预计消费将延续反弹回升势头。下半年“准财政”发力,可作为预算内财政有效补充,推动基建投资保持较快增长。得益于积压投资需求释放、出口继续保持较快增长以及大规模留抵退税政策的实施,制造业投资亦将保持稳步增长。近期烂尾楼盘停贷事件可能导致部分购房群体持币观望,房地产行业复苏进程放缓,加之房地产行业信用风险、流动性风险尚未得到根本扭转,因而三季度行业投资难以明显回暖。推动5、6月份出口超预期增长的主要原因来自于因疫情而积压的订单释放与人民币兑美元汇率贬值,预计这些因素在下半年将不复现,加之全球通胀引发的各国央行持续实施货币紧缩亦将抑制需求,下半年中国出口增速整体将有所放缓,随着中国经济逐渐复苏,出口有望录得小幅增长。

面对疫情超预期扩散带来的负面冲击,中国经济二季度勉力实现正增长

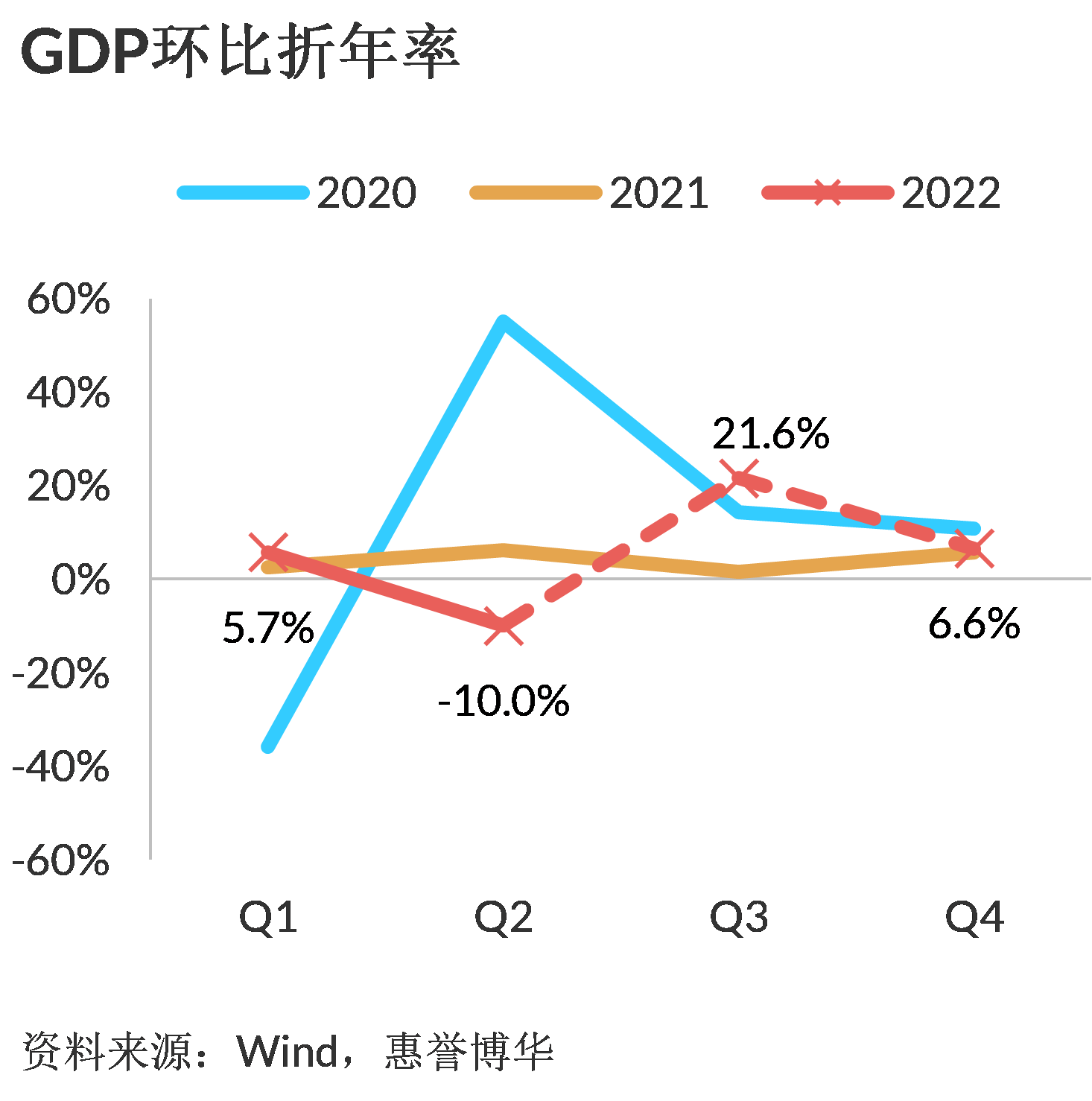

中国经济二季度受疫情大范围扩散超预期因素严重冲击,4月主要指标深度下跌。面对异常复杂困难局面,中央与各级地方政府靠前实施中央经济工作会议和政府工作报告政策举措,加大宏观政策调节力度,推出稳经济一揽子政策措施稳住经济大盘。随即,疫情反弹得到有效控制,政策效应较快显现,国民经济企稳回升,生产需求边际改善。5月主要经济指标跌幅收窄,6月经济企稳回升,二季度经济勉力实现正增长。国家统计局初步核算,二季度中国 GDP 同比增长 0.4%,环比折年率-10.0%,上半年 GDP 增速为2.5%。

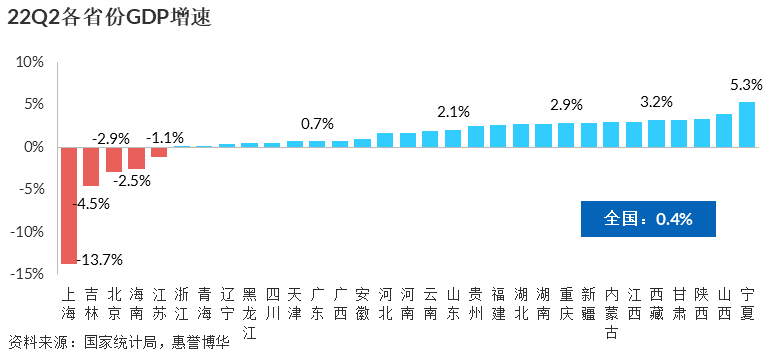

受3月以来疫情超预期爆发冲击,二季度大多数省份经济增速下行。31个省份中,宁夏以5.3%的增速领跑全国,上海、吉林、北京、海南、江苏五个省份同比增速为负。遭受疫情打击最为严重的上海,4月、5月经历两个月全域静态管理,导致其二季度GDP领跌全国,同比大幅下滑13.7%,低于一季度16.8个百分点,较2020年一季度首轮疫情爆发时降幅扩大6个百分点,拖累上半年GDP下降5.7%。

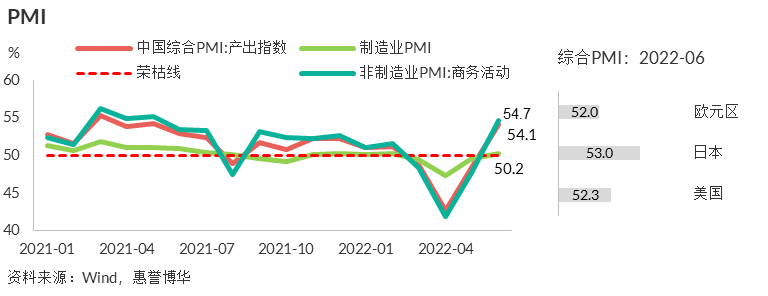

6 月中国制造业 PMI 为 50.2%,环比上升 0.6个百分点;非制造业 PMI 商务活动指数为 54.7%,环比上升 6.9个百分点;制造业与非制造业景气度经历连续三个月在荣枯线以下运行后,携手重返扩张区间,昭示经济总体修复加快。惠誉博华预计,下半年若无疫情大范围爆发,在稳经济增长政策持续发挥效应下,中国经济将继续保持稳步复苏态势,三季度与四季度GDP增速环比折年率将分别达到21.6%与6.6%,2022年全年GDP预期增长4.0%。

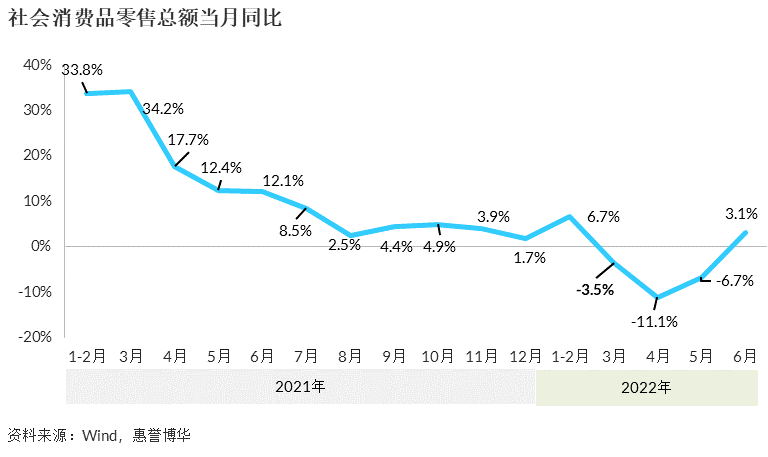

消费回暖,下半年有望延续反弹回升势头

5月以来,疫情形势缓解叠加稳增长政策加码,经济逐步走出谷底。与此同时,防疫优化调整政策亦密集出台,譬如《新型冠状病毒肺炎防控方案(第九版)》调整风险人员的隔离管理期限和方式、统一风险区划分标准,工信部取消通信行程卡的“星号”标记、进口非冷链物品不再进行核酸检测等,这些举措减少了对经济活动的扰动,有利于经济平稳运行,促进消费活动恢复与增长。

6月份,社会消费品零售总额增速继续回升,同比增长3.1%;其中,除汽车以外的消费品零售额增长1.8%。上半年,社会消费品零售总额同比下降0.7%;其中,除汽车以外的消费品零售额下降0.1%。

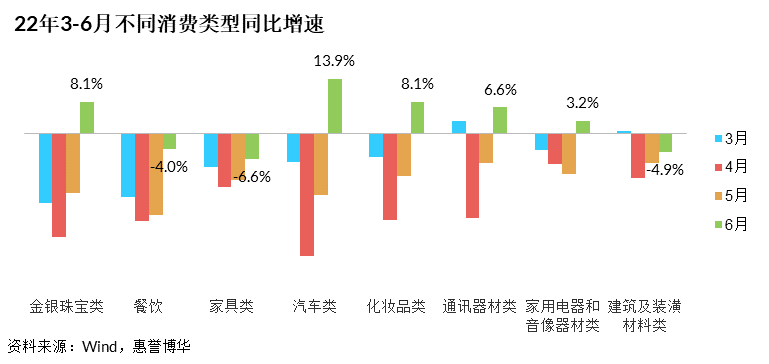

得益于疫情缓解和防疫优化调整政策的实施,线下消费潜力得到一定释放,餐饮收入降幅显著收窄,6月份同比下滑4.0%(5月份为-21.1%)。可选消费品增速全面回升,3-5 月零售额同比深跌的汽车、金银珠宝、化妆品等均明显反弹。随着疫情好转后装修装潢等活动限制减少,房地产后周期行业相关消费低位改善。6月,家用电器和音像器材类消费由降转升,同比增长3.2%,高于前值13.8个百分点,建筑及装潢材料消费和家具类消费同比降幅分别收窄2.9和5.6个百分点至-4.9%和-6.6%。

近期,中央和地方积极出台促进消费的鼓励政策。其中,汽车、家电等耐用消费品是促消费的主要抓手,旅游、住宿、餐饮等线下服务业也是促消费重点支持的领域。5月23日,国常会提出放宽汽车限购,并阶段性减征部分乘用车购置税约600亿元。全国有20多个省份出台了专门的促消费政策,新能源汽车是重要的政策抓手之一,预计车购税减半、放宽限购、购车补贴等诸多刺激举措,全年有望增加汽车销量超100-200万辆,极大提振下半年汽车消费,拉动社会消费品零售总额增长。

6月以来,汽车产业受疫情影响的供应链已全面恢复,企业加快生产节奏弥补损失。6月份,汽车销售250.2万辆,同比劲增23.8%,汽车消费同比增长13.9%,高于5月29.9个百分点,对消费增长贡献可观。上半年实现汽车整体销量1,205.7万辆,同比下降6.6%,但新能源汽车销量累计达260.0万辆,同比增长1.2倍,渗透率攀升至21.6%。

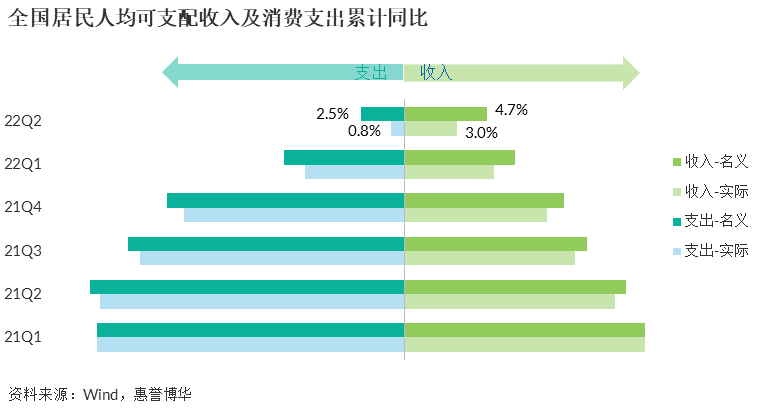

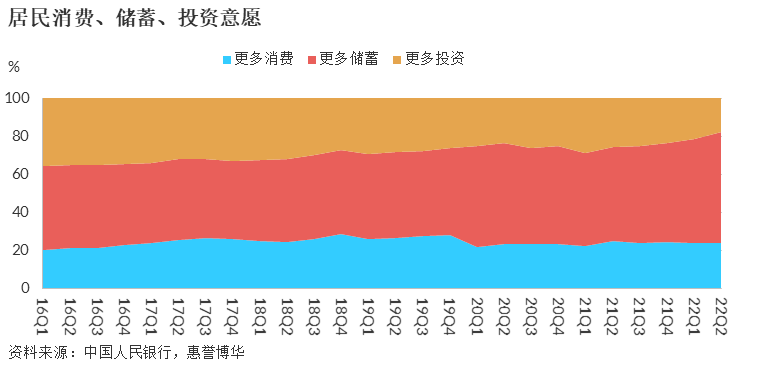

消费虽有回暖,但鉴于居民收入增速持续回落、失业率依然不低,因此基础并不牢固。上半年,全国居民人均可支配收入18,463元,比上年同期名义增长4.7%,扣除价格因素,实际增长仅3.0%;全国居民人均消费支出11,756元,比上年同期名义增长2.5%,扣除价格因素影响,实际增长仅0.8%。央行第二季度城镇储户问卷调查显示,“更多消费”与“更多储蓄”之间的占比差距进一步走阔至34.5个百分点(储蓄占比减去消费占比),凸显居民消费意愿淡薄、兴致阑珊。

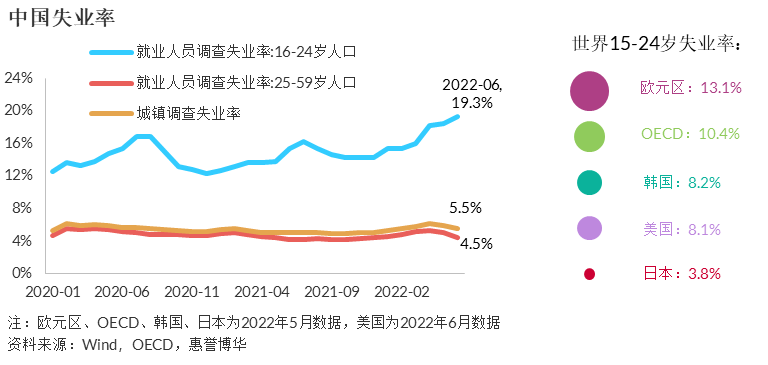

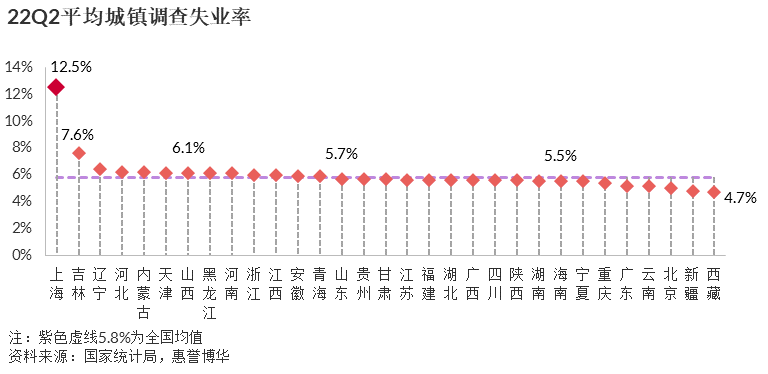

6月份,全国城镇调查失业率为5.5%,连续两月下降,回落至全年目标区间。但16-24岁人口失业率继续攀升至19.3%,远高于经合组织(OECD)成员国近期平均水平,青年人口就业形势堪忧。分地区来看,疫情严重影响了上海就业状况,上海二季度城镇调查失业率达到12.5%,成为全国惟一一个失业率达到两位数的省级行政区。

惠誉博华预计,在疫情高效防控下,三季度生产将进一步回暖,就业率将得到改善,在中央和地方政府积极不断出台促进消费政策加持下,消费将延续反弹回升势头。

基建及制造业投资合力对冲房地产投资下滑,固定资产投资在稳增长中发挥关键作用

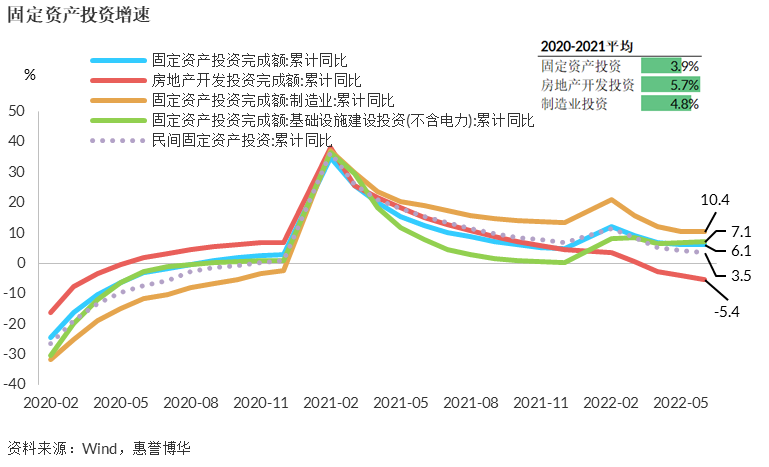

上半年,全国固定资产投资累计同比增长6.1%,推算6月份固定资产投资当月同比增长5.6%,较5月份加快1.0个百分点。其中,上半年民间投资增长3.5%,持续低于整体投资,主要原因为经济疲软,市场主体预期偏弱,另外,民营企业大都身处产业链中下游,面临原材料成本上升、需求疲弱、供应链受阻等困难,民间投资能力有所减弱。6月15日召开的国务院常务会议指出,民间投资占全社会投资一半以上,要坚持“两个毫不动摇”,加大政策支持,用市场办法、改革举措激发民间投资活力。

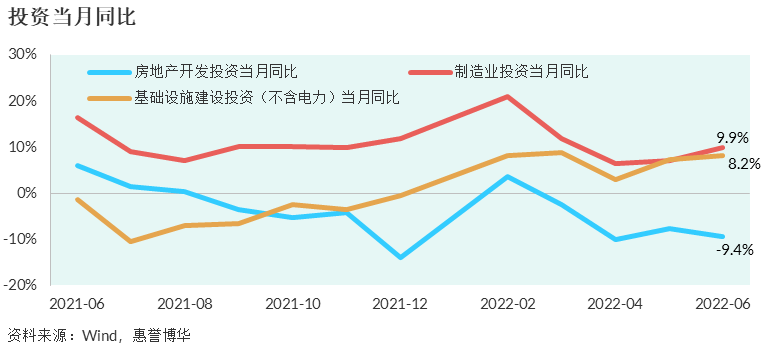

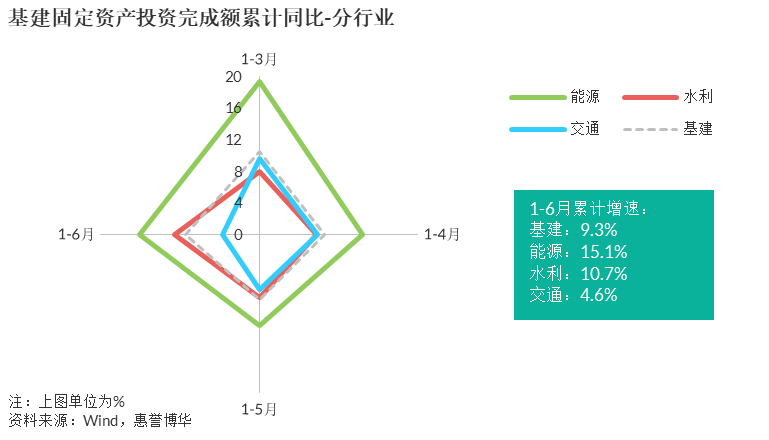

基建投资:上半年,得益于专项债发行前置和政策支持等因素拉动,作为稳增长主要抓手的基建(含电力)投资增速9.3%,6月单月投资增速高达12.0%,较5月加快4.1个百分点,其中电力等能源类、水利市政是主要拉动项。

专项债始终对基建投资形成有力支撑。据统计,今年3.65万亿元新增专项债额度中,有3.45万亿元已经下达至各地用于项目建设。国务院要求3.45万亿元新增专项债要在6月底前基本发行完毕,力争在8月底前基本使用完毕。截至今年上半年末,各地实际发行了约3.4万亿元专项债,发行进度约99%。与之前相比,今年专项债靠前发力,总体规模、发行速度、支出进度均将创近年来新高,有利于尽快尽多形成实物工作量,更好拉动有效投资,实现稳增长、补短板、惠民生目标。数据显示,上半年已发行的新增专项债券共支持超过2.38万个项目,其中在建项目约1.08万个,新建项目约1.3万个,积极支持重大项目建设。

6月1日国常会决定,对金融支持基础设施建设,要调增政策性银行8,000亿元信贷额度,并建立重点项目清单对接机制。6月29日,国家发改委召开扎实推进项目前期工作、加快推进重大项目建设电视电话会议,对相关工作再部署再推进。6月30日国常会决定,运用政策性、开发性金融工具,通过发行金融债券等筹资3,000亿元,用于补充包括新型基础设施在内的重大项目资本金、但不超过全部资本金的50%,或为专项债项目资本金搭桥。下半年“准财政”发力,可作为预算内财政有效补充,推动基建投资保持较快增长。

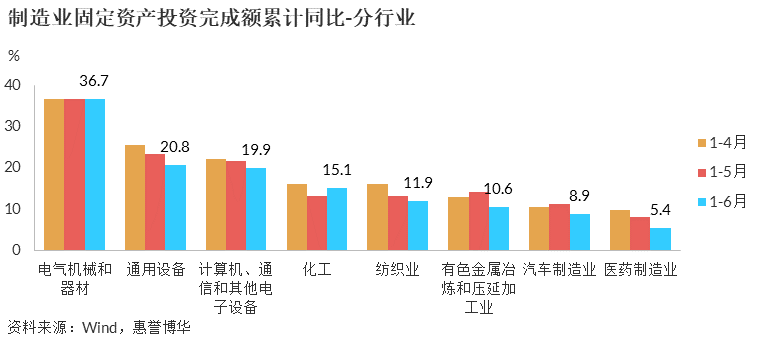

制造业投资:上半年,制造业投资增长10.4%,6月当月制造业投资增速9.9%,较5月份加快2.8个百分点。得益于积压投资需求释放、出口继续保持快速增长、基建投资尤其是新能源为首的新基建投资发力,以及大规模留抵退税政策的实施,上半年电气机械、电子设备与化工等行业投资增速突出。

留抵退税政策规模大、分量重、市场主体尤其是制造业受益明显。据悉,4月1日至6月25日,享受存量和增量全额留抵退税的制造业等六个行业获得退税9,912亿元,其中制造业退税4,411亿元。大规模留抵退税能够减少企业资金的沉淀,提升企业利润水平、降低采购价格、缓解资金压力、改善成本结构,为制造业带来难得的改善经营质量和转型升级的空间。考虑到年内制造业企业还将享受增量留抵退税按月全额退还,这将进一步改善制造业企业经营活动现金流,对年内制造业投资形成有力支撑。

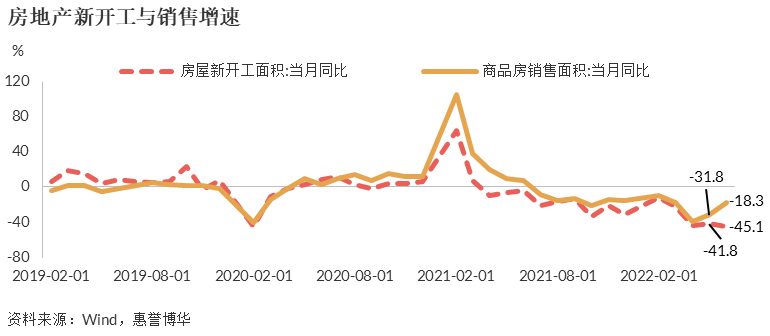

房地产投资:上半年,全国商品房销售面积、商品房销售额同比分别下降22.2%与28.9%,降幅均较1-5月有所收窄。6月单月销售面积、销售金额同比分别下滑18.3%、20.8%,同比降幅较5月收窄13.5个百分点、16.9个百分点,显示在数百城市纷纷推出房地产刺激政策之后,地产销售获得暂时喘息机会与边际改善。然而,销售回暖尚未传导至投资端,上半年房地产开发投资下降5.4%,6月单月同比下降9.4%,降幅扩大1.6个百分点。1-6 月房屋新开工面积同比下滑34.4%,6 月单月同比大幅下滑45.1%,对固定资产投资与经济增长构成明显拖累。

随着迈入7月传统销售淡季,30个主要城市的房地产销售再次明显走弱、 7月上旬同比下跌46%(6月上中/下/旬分别同比下跌48%/增长30%/增长7%)。近期烂尾楼盘停贷事件可能导致部分购房群体持币观望,房地产行业复苏进程放缓,加之房地产行业信用风险、流动性风险尚未得到根本扭转,因而三季度行业投资难以明显回暖。

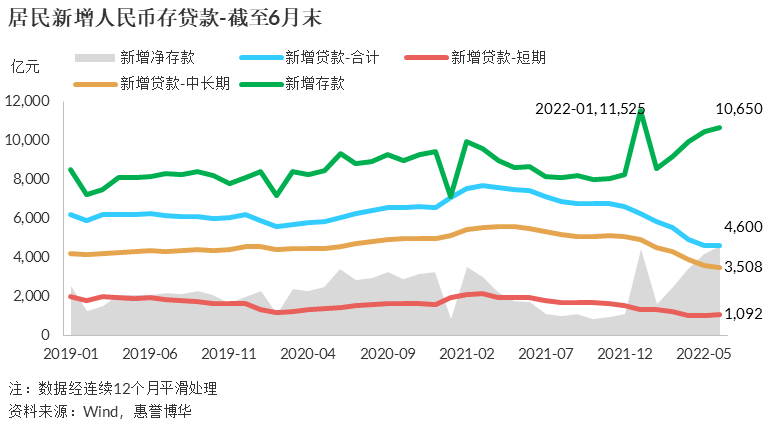

房产地销售情况亦可由居民部门债务扩张/收缩窥见一斑。截止6月底,居民债务部门新增中长期贷款(12月平滑值)为3,508亿元/ 月,较2021年4月创下的历史高点5,602亿元/月大幅下降37.4%。值得关注的是,6月收缩规模已大幅收窄,三季度有望继续企稳甚至小幅回升。

囿于经济增长承压,疫情冲击显著,出于防御考虑,居民新增存款增长迅速,在购房与消费活动减少的情况下,居民净储蓄出现大幅增加。

出口超预期增长,进口于低位徘徊

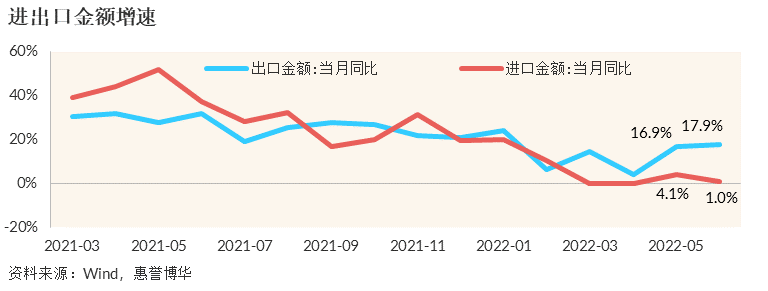

海关总署数据显示,2022年上半年以美元计的出口累计同比增长14.2%,进口累计增长5.7%;一季度平稳开局,5、6月份迅速扭转了4月增速下滑的趋势。6月单月出口同比增长17.9%,增速较5月加快1.0个百分点,超出市场预期;同期,进口同比仅增长1.0%,增速回落3.1个百分点,显示内需仍然低迷不振。当月实现贸易顺差979.4亿美元,较5月扩大191.9亿美元。

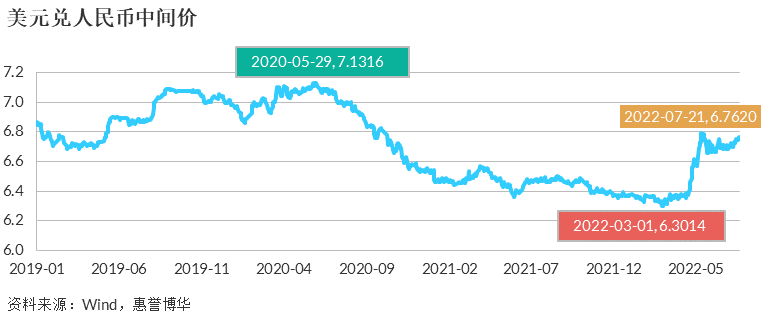

5、6月份出口迅速回升主要得益于以下因素,一是4月份以上海为首的长三角地区疫情爆发引致大规模订单积压,5、6月订单与港口积压库存陆续释放;二是人民币兑美元汇率贬值,自2021年年末至2022年6月底,人民币兑美元中间价从6.3757跌落至6.7114,累计下跌3,357个基点,贬值幅度5.2%。具体分月来看,1至6月美元兑人民币汇率均值分别为6.36、6.35、6.35、6.43、6.71、6.70,4月以来贬值幅度较大,发挥了刺激商品出口效果,不过在一定程度上也会抑制商品进口。三是在通胀背景下,市场对供给的需求仍然强烈,中国全品类的制造工业与强大的生产和供给能力,使得全球供应链难以离开中国制造。

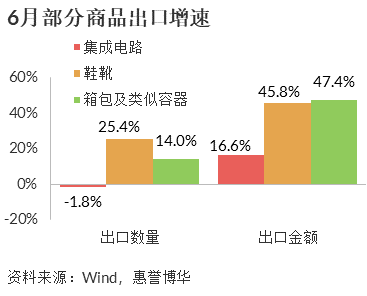

从具体商品来看,随着海外迎来出行旺季,鞋靴等商品的出口明显回升。6月服装及衣着附件当月出口金额同比增长19.1%、箱包及类似容器出口金额同比增长47.4%、鞋靴出口金额同比增长45.8%。家用耐用品消费经过2021年高速增长后,在货币政策持在货币政策持续紧缩背景下,需求开始转弱。6月单月家具、家电、灯具出口同比分别增长-0.3%、-13.1%、 5.9%。

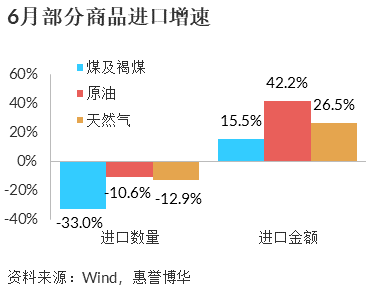

尽管天然气、煤炭等部分大宗商品进口均价同比呈明显上涨态势,囿于国内需求低迷,6月进口增速依旧低位徘徊。部分大宗商品进口量有所减少,其中原油进口量减价升,6月进口量同比下降10.6%,大幅低于5月22.5个百分点,进口额则大增42.2%,但增速也放缓35.1个百分点。也有部分大宗商品则出现进口量和进口额齐降,6月铁矿石、大豆进口量均由升转降,同比下降0.5%、23.1%,进口额则分别下降28.4%、4.8%。从主要进口产品来看,金额同比增速皆小于数量同比增速,显示价格因素拖累了进口金额同比增速。

惠誉博华认为,推动5、6月份出口超预期增长的主要原因来自于因疫情而积压的订单释放与人民币兑美元汇率贬值,预计这些因素在下半年将不复现,加之全球通胀引发的各国央行持续实施货币紧缩亦将抑制需求,下半年中国出口增速整体将有所放缓,随着中国经济缓慢复苏,出口有望录得小幅增长。

相关研究

GDP增速显放缓 稳增长政策待发力(2022.2)

疫情超预期扩散对经济增长形成掣肘(2022.4)

分析师

常海中

+ 86 (10) 5663 3870

haizhong.chang@fitchbohua.com

刘濛洋,CPA,FRM

+ 86 (10) 5663 3875

mengyang.liu@fitchbohua.com

王兴萍,CPA

+ 86 (10) 5663 3871

xingping.wang@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。