城市商业银行作为区域性地方银行,呈现明显的地域分化特征,受当地经济环境与产业结构影响显著。2020年城市商业银行整体税后利润同比大幅下降,远低于商业银行平均利润增长水平,部分经济复苏缓慢区域城市商业银行资产质量呈现一定恶化,但头部城市商业银行经营情况及资产质量仍较为乐观。城市商业银行资本补充需求迫切,2020年新增的地方专项债额度拓宽了其资本补充途径,预计下一步其资本补充速度将加快。近期部分省份城商行进行或拟进行区域内的合并重组,将有效降低资产质量恶化的影响并提高地区金融系统稳定,预计将会有更多中小型城商行进行区域整合。

城商行经营状况与其业务所属区域联系紧密,2020年税后利润同比下降明显

城市商业银行(以下简称“城商行”)自1995年兴起,其成立之初最重要的使命是服务本地经济并支持当地中小企业发展。经过二十多年的长足发展,城商行经历了从异地扩张到收缩降速的过程,有上市城商行坐拥千亿市值,也有多家城商行资产规模已过万亿并超过部分股份制商业银行,经过快速发展后的城商行在中国商业银行业中扮演的地位逐渐加重。

经过多轮市场化改革,城商行股权结构呈现多元化特征,地方财政、国有企业、外资和民间资本均被允许进入城商行,地方政府控制或影响本地城商行的方式也呈现多样化。与国有大型商业银行与股份制商业银行不同,城商行经营业务主要集中在所属一定区域,对本地业务覆盖更加广泛,与本地经济生态联系更加紧密,更易获得当地政府及监管部门的政策扶持。

公司治理层面,城商行通过财务重组、引入战略投资者和公开上市等途径推进公司治理改革,基本建立了包括股东大会、董事会、监事会和高级管理层在内的组织架构,初步形成了现代商业银行制度的治理体系。但近年频发的一系列银行风险事件表明,部分城商行公司治理仍存在一定缺陷,部分深层次问题未得到解决。

截至2021年4月底,已有28家城商行实现在内地或香港交易所上市,信息披露渐趋规范化。内部控制、风险控制及内部系统建设上,虽较大型商业银行与股份制商业银行有一定差距,但差距逐步缩小。

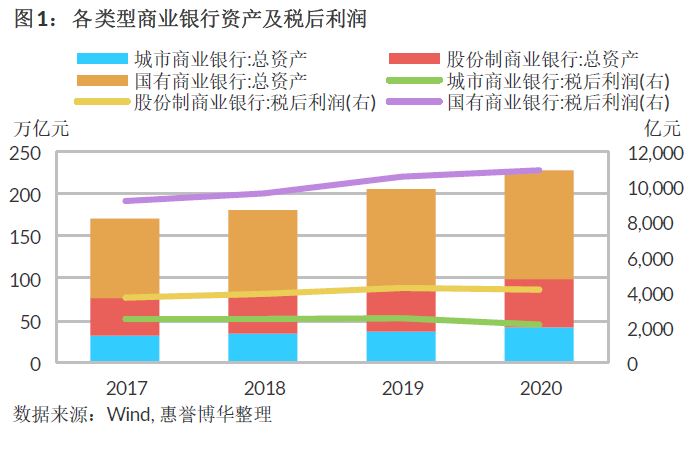

截至2020年底,银行业金融机构总资产规模约为319.74万亿元,其中城商行资产规模41.07万亿元,占比约12.84%;2020年银行业金融机构实现税后利润2.26万亿元,同比下降5.58%,其中,城商行实现税后利润2,145.60亿元,同比下降14.50%,下降幅度在居于各类商业银行中首位。

惠誉博华认为,城商行更易受区域经济环境的直接影响。城商行客户群体不同于国有大型商业银行和股份制商业银行,授信主体平均信用水平远低于前二类商业银行,中小微企业占比相对较高,更容易受到实体经济恶化带来的直接冲击,2020年COVID-19对整体经济环境的影响也间接对城商行利润造成了较为严重的侵蚀,其不良资产暴露周期更短且更加密集。

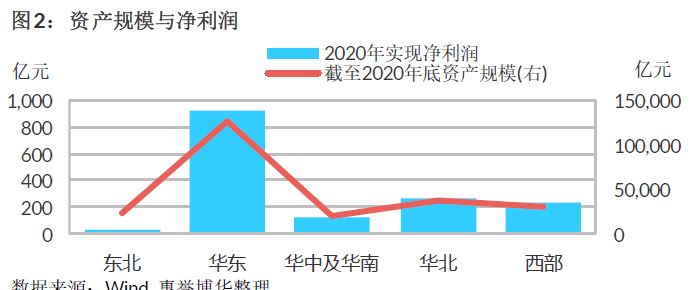

惠誉博华此次选取截至2021年4月30日已在内地和香港上市的28家城市商业银行作为样本,对其最新业绩表现1进行分析。考虑到城商行的区域经营优势和业务特点,我们将选取的已上市城商行按照其绝大部分业务经营区域划分为5个地区(划分标准及地区归属详见附录I),即东北、华北、华东、华中及华南和西部地区。其中华东地区受益于长三角经济发展区位优势,所属范围内有5家城商行资产规模超过1万亿元,区域环境上处于明显的领先地位。

城商行资产质量呈现明显地区分化格局,部分地区城商行面临资产质量恶化压力

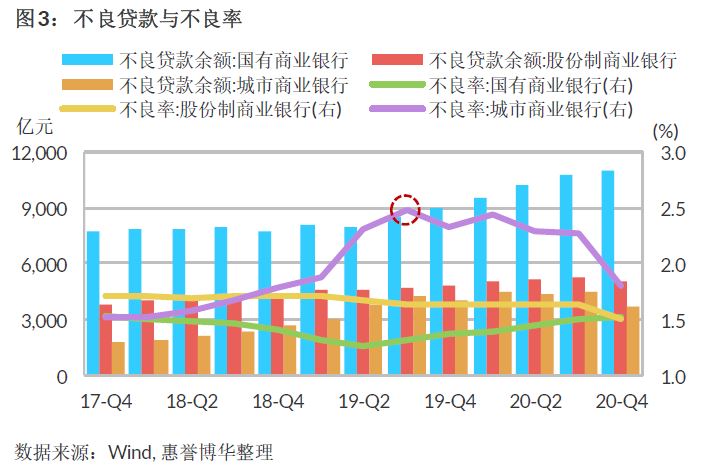

截至2020年底,城商行不良贷款余额4,138.68亿元,占商业银行不良贷款余额的14.84%,平均不良率约为1.81%,低于商业银行平均不良率0.03百分点。从最近3年的数据来看,城商行不良率在2019年三季度达到峰值2.48%,并长时间维持在2%上方,而同期大型商业银行和股份制商业银行不良率变化并不显著。

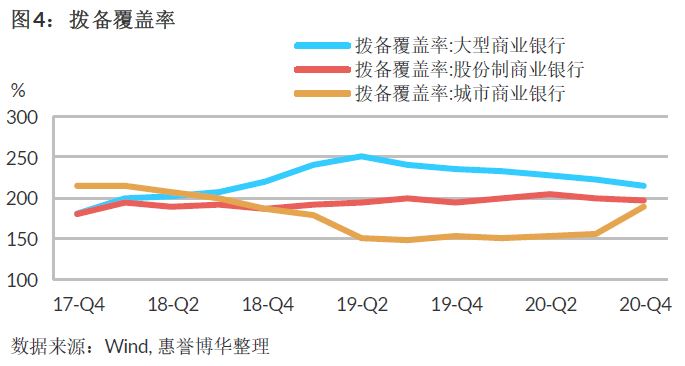

从拨备覆盖率维度来看,截至2020年底,城商行拨备覆盖率约为189.77%,明显低于大型商业银行和股份制商业银行同期水平,最近3年呈现下降走势,尤其自2019年起拨备覆盖率持续在150%附件波动,较2017年底214.48%高点大幅下降。

且城商行内部分化明显,头部城商行资产风险覆盖水平远高于其他城商行,且分布呈现较强的地域分化特征,华东地区部分城商行最近连续几年大幅计提拨备,远超城商行的平均水平,其中具有代表性的如宁波银行和杭州银行,拨备覆盖率已超过400%,体现了极强的抗风险能力和风险控制策略。

分地区来看,位于长三角经济带辐射范围内的华东地区的大部分城商行如上海银行、宁波银行、杭州银行和南京银行等不良率水平均相对优异,平均不良率约为1.35%,远低于城商行平均不良率1.81%,也优于国有大型商业银行和股份制商业银行的平均不良率水平;平均拨备覆盖率为292.55%,大幅高于城商行平均值189.77%,抵御风险能力较强。

而近几年因区域宏观经济表现不佳频受关注的东北地区,所属城商行资产质量情况也较不乐观,其2020年底平均不良率约为2.77%,平均拨备覆盖率约为148.66%。且从目前来看,除锦州银行在2020年下半年持续大幅出清不良优化表内资产质量外,其余区域内城商行资产质量并没有明朗的转好趋势。

从不同产品不良率水平看,除部分银行外,公司类贷款整体平均不良率水平显著高于同期个人贷款。地区分布上,东北地区受部分城商行个人贷款显现恶化影响,整体个人贷款不良率高企,其中两家城商行个人经营贷不良率分别为37.42%和6.31%,远高于其公司类贷款不良率水平,显示出区域地方经济复苏的缓慢的环境下,个人经营类贷款风险已经显现。

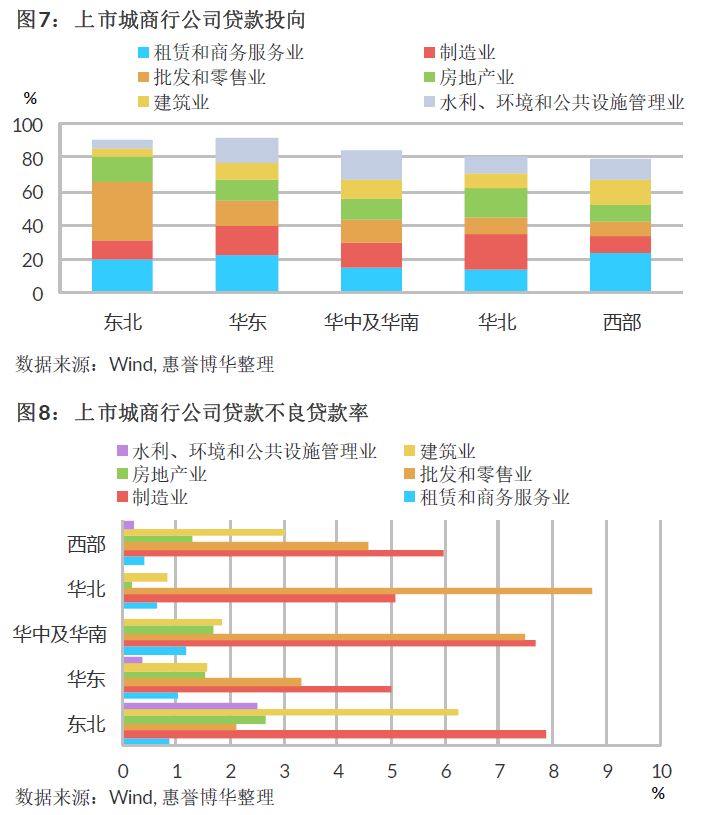

公司类贷款投向维度上,已上市城商行贷款投向存在很强的差异性。行业上,东北地区城商行贷款投放仍以传统的制造业与批发零售业为主,两项行业贷款占公司贷款余额的46.74%,同期西部地区占比仅为18.68%。制造业与批发零售业作为传统行业,中小微及民营企业占比最多,抗风险能力较弱,不良贷款率居于公司贷款各项行业中首位,其中制造业贷款平均不良率超过5%。租赁与和商务服务业与水利、环境和公共设施管理业等长期限偏项目类贷款,总体风险程度相对较低,华东与西部地区该两项行业贷款投放比例分别为37.63%与35.81%,受益于低风险行业高比例的贷款投放,其整体不良率水平居于地区分布中低位。

惠誉博华认为,城商行整体资产质量自2018年起出现一定恶化趋势,部分地区经济下行压力较大,存量风险资产的显性暴露、高风险行业公司贷款的投放比例较高和部分城商行较为激进的经营策略均为重要原因。另外,城商行资产质量呈现明显的地域分化特点,并受当地经济环境影响明显。华东地区绝大部分城商行资产质量表现均相对优异,东北地区城商行资产质量持续承压。

城商行盈利能力低于商业银行平均水平,头部五家城商行实现净利润占全部城商行的一半以上

最近3年商业银行资产利润率总体处于下行趋势,相对于国有大型商业银行和股份制商业银行,城商行整体盈利能力仍处于弱势地位。截至2020年底,城商行资产利润率约为0.55%,低于商业银行平均水平约0.22百分点。

净息差层面,城商行吸收存款能力和融资多元性均弱于股份制商业银行和大型商业银行,且其高同业融资占比和高融资利率导致其负债成本较高,进一步压缩净息差水平,只能进一步寻求配置高收益生息资产,此举也往往意味相对激进的授信政策和较为宽松的行业准入标准。在资金配置层面,城商行对于制造业和批发零售业等传统行业的授信占比远高于大型商业银行和股份制商业银行,导致对整体经济环境更加敏感。

2020年城商行净息差水平为2.00,低于商业银行平均2.10的水平。但城商行内部呈现明显的头部效应,几家资产规模超过万亿元的城商行如宁波银行和江苏银行净息差水均高于商业银行平均水平。

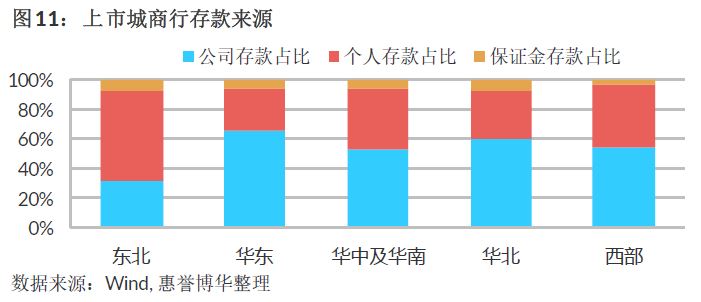

我们对已上市城商行存款结构进行拆解,东北地区城商行吸收存款中个人存款占比远高于其他地区,最主要原因在于其个人存款付息率远高于同业水平,部分城商行2020年个人定期年平均存款付息率为4.54%,而同期公司定期存款平均成本仅为2.28%。“高息揽储”虽然提升了存款占比,但较高的付息成本对银行净息差造成了严重挤压。

贷款投放层面,从地域平均分布来看,对公业务仍然为各城商行的主要贷款投放方向,在考虑票据贴现后,东北与西部地区平均公司贷款投放占比约为80.33%和75.54%。个人贷款中,华北、华东和华中及华南地区个人贷款占比位于30-40%区间范围,华东沿海地区部分城商行近年来积极拓展零售业务,预计个人贷款占比将进一步提升。

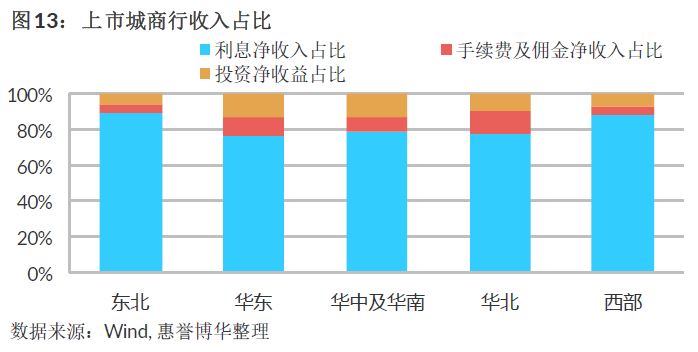

从收入结构角度分析,相较于国有大型商业银行和股份制银行,已上市城商行收入结构仍较为单一,利息净收入比重较高,且在区域经济优势相对不明显的地区尤其明显。东北与西部地区平均利息净收入比重接近90%,中收占比不足5%,收益结构过于依赖传统生息资产投放,其他三个地区收益结构虽相对改观,但距同期大型商业银行和股份制商业银行水平仍有差距。在目前资管新规过渡期临近及对表外资产严监管的环境下,提高中收占比存在一定难度。

从关键盈利指标看,除东北地区外,已上市城商行ROE与ROA表现相对优异。其中西部地区成都银行2020年ROE接近16%,华东地区的宁波银行2020年ROE水平也接近15%。且以上两个地区绝大部分已上市城商行在近年来大幅计提拨备,在高拨备计提的前提下仍能达到目前的盈利水平,显示以上两个地区上市城商行潜在的高盈利能力。

惠誉博华认为,经过二十年的区域发展,头部城商行在区域内已经形成一定的品牌影响力和议价能力,渐渐形成强者愈强的局面。已上市城商行中资产规模居于前五位的北京银行、上海银行、江苏银行、宁波银行和南京银行截至2020年底总资产10.84万亿元,占已上市城商行总资产比例约为45%,2020年实现净利润855.86亿元,占2020年已上市城商行实现净利润的54%。而区域分布上,城商行盈利能力表现与资产质量呈现明显的正相关关系。

城商行资本补充需求迫切,地方专项债拓宽其资本补充途径

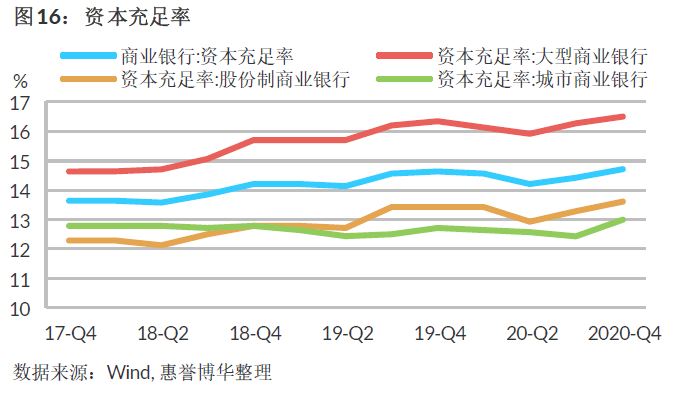

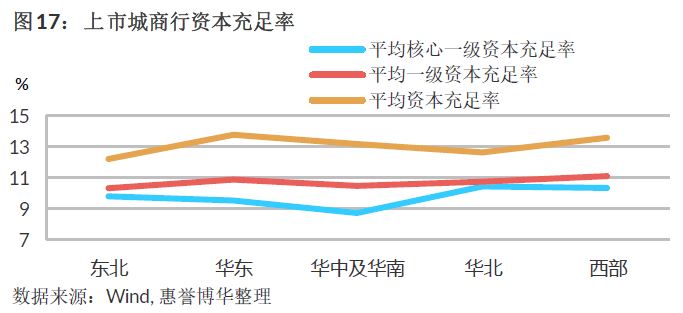

城商行资本充足率平均水平低于商业银行平均资本充足率水平。其中,大多数已上市城商行核心一级资本和合格资本,均优于其他未上市城商行。部分城商行近几年来密集发行二级资本债、永续债等补充合格资本。

区域分布上,华北地区三家已上市城商行平均核心一级资本充足率约为10.42%,其中天津银行和晋商银行核心一级资本充足率均高于10%。而华中和华南地区核心一级资本情况处于相对较低的水平,但仍远高于监管要求。西部地区部分体量较小的城商行,核心一级资本充足率相对较低,资本补充面临一定压力。

2020年7月1日,国务院召开常务会议允许地方政府专项债合理支持中小银行补充资本金。2020年全年,财政部已在新增地方政府专项债务限额中安排人民币2,000亿元,用于地方政府认购合格资本工具或以注资的方式向中小银行补充资本。截至目前,已有18个省份获得专项债额度。其中,广东、浙江、山西、广西和内蒙古等省和自治区合计发行了506亿专项债,用于向当地中小型城商行注资。

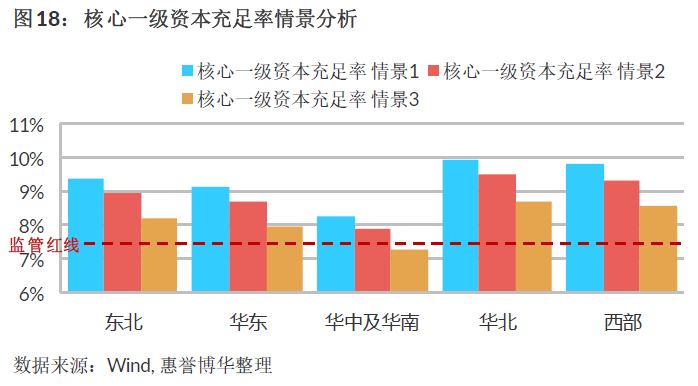

我们选取已上市城商行作为样本,在不考虑每年利润转增资本情况下对资本充足率水平进行了情景分析(情景分析各情景及条件请详见附件II)。测试结果显示,在情景3,风险加权资产出现超过20%的扩张时,华中及华南地区城商行已出现核心一级资本不足的情况,其余地区表现相对乐观。

惠誉博华认为,城商行整体资本水平低于国有大型商业银行和股份制商业银行,且资本补充压力较大。尤其在部分受疫情冲击经济复苏缓慢的地区,城商行盈利能力和资产质量出现双下滑,进一步限制了资本内源性补充,资本补充压力持续加大。另外,在2021年底资管新规过渡期结束的大环境下,表外资产也存在较大回表压力,尤其非标资产的回表也会对资本水平造成较为重大的负面影响。

城商行流动性水平充裕,但负债配置仍依赖同业资金

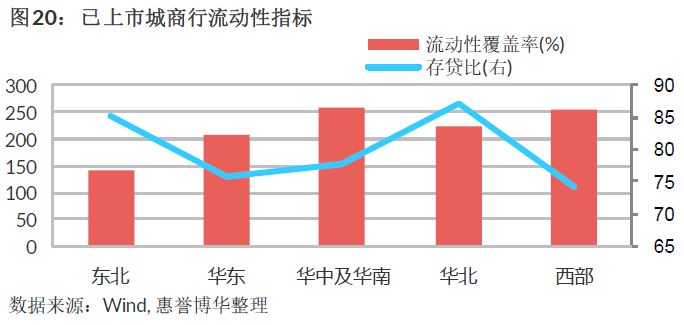

从几个关键流动性指标来看,城商行整体流动性水平相对充裕,2020年前四季度流动性比例均高于商业银行平均流动性比率,也显著优于国有大型商业银行和股份制商业银行。

分地区来看,除东北地区一家城商行外,各上市城商行流动性覆盖率均高于100%的水平,投资于债券、同业间合格流动性资产比例较高。另外,存贷比指标也呈现很强的地区差异性,显示出不同地区城商行对于同业资金的粘性存在较大不同。华东、华中和华南及西部地区存贷比相对较低,且其对同业间资金和债券募集资金的依赖相对较强。

惠誉博华认为,得益于目前商业银行对于债券和同业资金的普遍高比例配置,除东北地区个别城商行存在一定的流动性问题仍未缓解外,城商行整体流动性指标相对优异,但部分城商行过高的同业资金占比和高融资成本,在面对市场剧烈波动情况下仍存在一定的潜在流动性风险。

部分城商行合并重组提升区域竞争力

近期,三个省份的中小型城商行进行了一系列的合并与重组安排,其中包括:2020年11月初,由四川省内攀枝花商业银行和凉山州商业银行为基础组建的四川银行正式挂牌; 4月2日,银保监会同意大同银行、长治银行、晋城银行、晋中银行、阳泉市商业银行合并重组设立山西银行;年初辽宁省政府表示,将通过新设组建一家省级城市商业银行,合并省内12家城市商业银行,5月21日,银保监会已批复同意筹建辽沈银行,目前拟先期合并其中2家城商行。

从重组方式来看,上述三个案例合并均为当地政府主导安排,且均采用新设合并的重组方式,原城商行法人资格均被注销,在区域内成立一家新城商行承接被重组银行全部资产与负债,并在此基础上继续开展业务。预计在上述合并重组全部完成后,城商行将打破自2016年起稳定的分布格局,城商行数量将从134家降为118家。

惠誉博华认为,部分经济欠发达地区中小型城商行面临较为严峻的资产质量恶化困境和经营压力,整体区域经济环境的不乐观也导致资源集中于头部商业银行,中小型城商行竞争能力渐趋疲弱。通过合并重组的方式,可以迅速提高银行资产规模,降低资产质量恶化的影响,减弱区域发展不均衡对银行整体造成的压力,并重建银行品牌、调整银行战略,消除原城商行之间竞争。另外,实现区域间的城商行整合也提升了其资本水平,增强地区金融系统稳定性。

总结与展望

作为中国金融系统内体量最大的一类机构,商业银行担负着让利实体经济、支持经济发展的责任,其中城商行作为服务本土经济的代表,与地区经济发展深度捆绑。

从已上市的城商行来看,华东地区城商行资产质量、盈利能力和流动性水平均处于前列,在截至2020年底资产规模排名前十位的银行中,有六家位于长三角经济辐射区域。部分经济恢复缓慢地区如东北地区城商行存在共性的资产质量恶化问题,其公司贷款投放仍以传统制造业与批发零售业为主,不良率高企转型困难,负债端通过高付息率揽储导致净息差持续承压,惠誉博华将持续关注其后续变化情况。

西部、华中及华南地区近几年来加大对租赁及商务服务业和水利、环境及公共设施管理业公司贷款的投放力度,资产质量处于城商行平均水平,但华中及华南地区部分城商行核心一级资本在高情景压力环境下出现一定的不充足。华北地区表现主要受益于区域内的城商行龙头北京银行对整体水平的拉动,但值得关注的是,区域内其他上市城商行资产质量与盈利表现并不乐观。

最近半年间,有越来越多的中小型城商行采取合并重组的方式设立区域性城商行,其原城商行大部分经营状况不佳,且最近几年的区域经营环境经济增速较慢。惠誉博华认为,通过区域内合并重组的方式解决尾部城商行的竞争劣势,是改善城商行整体表现行之有效的方式之一。

惠誉博华预计,在2021年整体经济环境复苏的大环境下,头部城商行将会继续扩大其竞争优势,区域经济复苏的不均衡势必导致城商行区域性分化更加明显。

附录I:城商行按其主要业务区域划分:

1) 华北-包括:北京市、天津市、河北省、山西省及内蒙古自治区,包含已上市城商行样本3家;

2) 东北-包括:辽宁省、吉林省及黑龙江省,包含已上市城商行样本3家;

3) 华东-包括:上海市、江苏省、浙江省、安徽省、福建省、江西省及山东省,包含已上市城商行样本12家;

4) 华中及华南-包括:河南省、湖南省、湖北省、广东省、海南省及广西壮族自治区,包含已上市城商行样本3家;

5) 西部-包括:重庆市、四川省、贵州省、云南省、陕西省、甘肃省、青海省、宁夏回族自治区和新疆维吾尔自治区,包含已上市城商行样本7家。

附录II:资本充足率情景分析假设:

1) 不考虑每年利润转增资本情况;

2) 风险加权资产占总资产的比重不发生重大变化,资本充足率计算权重不发生调整;

3) 监管不对资本充足率最低要求进行调整;

4) 情景一:表内风险加权资产增长5%;

情景二:表内风险加权资产增长10%;

情景三:表内风险加权资产增长20%。

1 后述样本数据采用已披露公开信息,部分样本银行未披露数据不纳入地区平均计算范围,各地区平均数据使用公开数据或算术平均方式计算

相关报告

银行业资本分析与展望:部分股份制银行未来资本或承压,G-SIBs面临较大的TLAC缺口

银行业资产质量分析与展望:小微企业不良贷款延缓暴露,城商行及农商行资产质量或承压

银行业盈利分析与展望:让利政策影响有限,拨备计提力度加大,商业银行盈利下滑

分析师

刘萌

+8610 5663 3822

meng.liu@fitchbohua.com

高雅君

+8610 5663 3820

joyslin.gao@fitchbohua.com

李沄桥

+8610 5663 3821

yunqiao.li@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。