摘要

- 自《中华人民共和国可再生能源法》于2006年1月1日正式施行以来,中国新能源电力市场经历了革命性的迅猛发展,风力发电与光伏发电的累计装机规模高速扩充,在国际新能源电力市场中的规模优势不断扩大。即使如此,目前中国仍以火力发电作为主要电源,风力发电与光伏发电在全电源发电量中的比重仍较低。

- 中国新能源电力市场的迅猛发展在很大程度上归功于政策的扶持与引导,在总体上凸显了“从核准到竞争、从高价到平价”的发展趋势。由初期政府定价或划定补贴额转向企业根据自身技术实力与项目经验参与竞争性招标,由含可再生能源补贴的高电价转向与煤电同价,中国新能源电力市场正在步入新的发展阶段。

- 惠誉博华预期,投资人在平价时代的过渡期内将面临政策红利与投资回报的权衡。在上游供应商因抢装预期而抬升设备价格、消纳空间的争夺、经济面临新的挑战而引发用电量增速承压等因素的共同影响下,新能源电站的投资人需要更加理性地面对抢装预期,方可使企业在行业周期的冲击中更加稳健地运营。

中国新能源电力市场迅猛发展

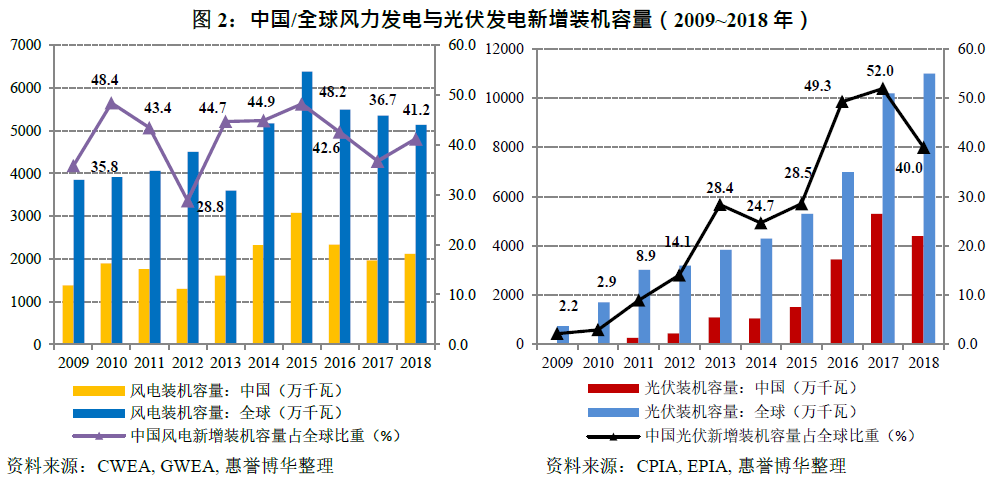

自《中华人民共和国可再生能源法》于2006年1月1日正式施行以来,中国新能源电力市场经历了革命性的发展。特别是风力发电与光伏发电,作为新能源电力领域的两大核心市场,发展态势尤为迅猛。这主要得益于政策性扶持带来的丰厚的投资回报率,推动了大量传统电源投资人转向新能源电站建设。2009年~2018年,中国风力发电与光伏发电累计装机规模高速扩充。风力发电累计装机容量由2,581万千瓦增长至20,953万千瓦,占全球总装机容量的比重由16%稳步攀升至30%以上,近三年则稳定在35%左右,年均复合增长率为23%;光伏发电累计装机容量在同一期间由37万千瓦激增至17,446万千瓦,占全球总装机容量的比重由1.3%快速攀升至35%左右,年均复合增长率高达85%。整体上,中国风力发电与光伏发电累计装机容量均占相应全球装机总容量的约三分之一,由此奠定了中国在国际新能源市场上的龙头地位。

中国风力发电新增装机容量在经历了数年的稳步增长后,受制于“三北”地区弃风率偏高而引发的政策性收紧,于2016年开始出现下滑,但随着弃风率逐步得到控制,2018年新增装机容量呈现小幅回升。2019年1~9月,中国新增风力发电并网装机容量1,308万千瓦,较2018年同期小幅增长3.7%,风电增量装机仍处于温和上行通道;中国光伏发电新增装机容量在前期良好的产业政策引导下,自2015年起出现井喷式增长,但国家发展与改革委员会、财政部、国家能源局于2018年联合发布光伏“5.31新政”,限制需要国家补贴的光伏电站增量指标,致使2018年新增光伏发电装机规模同比骤然下滑。2019年1~9月,中国新增光伏发电装机容量1,599万千瓦,较2018年同期大幅缩水53.7%,相比三年前的跨越式发展(2017年末已突破“十三五”规划的装机容量下限),中国光伏发电已进入行业调整期。惠誉博华认为,未来中国新能源电力装机容量将进一步扩充,但增速将有所放缓。

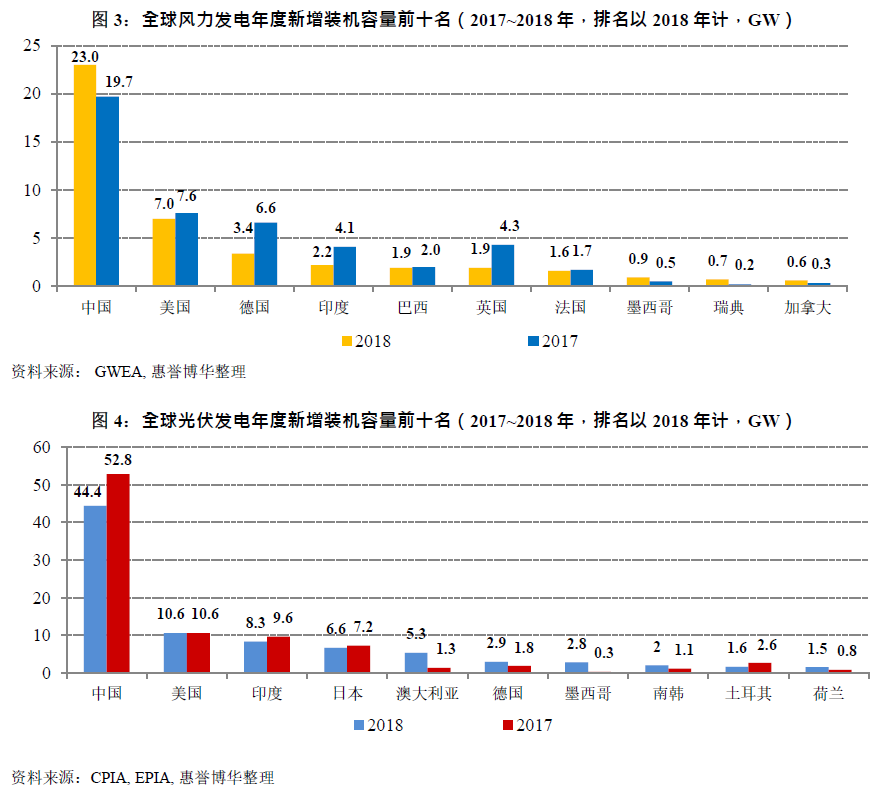

中国在全球新能源电力领域的规模优势仍在进一步扩大。2018年,中国风力发电与光伏发电新增装机容量较第二名美国分别高出约16吉瓦(GW)与34吉瓦(GW)。同年,中国新增新能源电力装机容量(以风力发电和光伏发电为代表)已超过第二名至第十名所在国年度新增装机容量的总和。

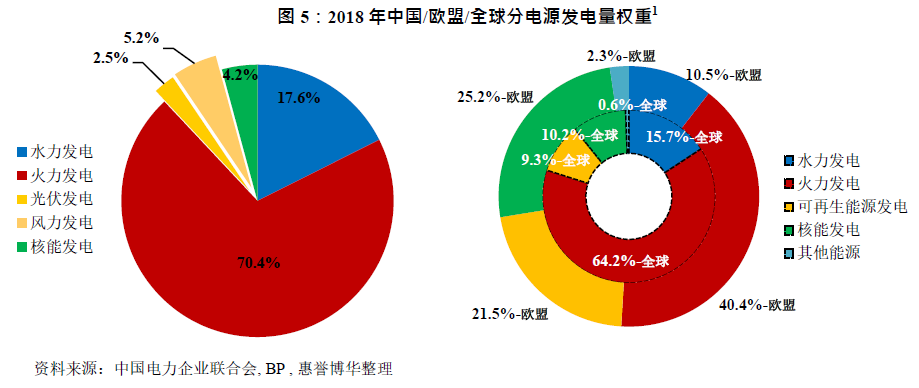

2018年,中国全口径发电量6.99万亿千瓦时,发电量规模居世界第一位。其中,风力发电量3,660亿千瓦时,光伏发电量1,775亿千瓦时,分别占中国全口径发电量的5.2%与2.5%。虽然新能源发电量在全口径发电量中的比重逐步提升,但中国目前仍以火电作为主要电源,火力发电量规模权重超过70%,系新能源发电量规模的近10倍。相较于世界平均水平(9.3%)或发展可再生能源电力较早的欧盟(21.5%),中国风力发电与光伏发电在全口径发电量中的占比仍较低。

电价政策机制是中国新能源电力市场发展的重要推手

中国新能源电力市场的迅猛发展在很大程度上归功于政策的扶持与引导,电价政策直接影响项目的投资回报率与新增装机容量。惠誉博华认为,中国新能源电力的价格政策在总体上凸显了“从核准到竞争、从高价到平价”的发展趋势:由初期政府定价或划定补贴额转向企业根据自身技术实力与项目经验参与竞争性招标,由含可再生能源补贴的高电价转向与煤电同价。

过去十年间,新能源上网电价在脱硫煤电价的基础上附加了可再生能源补贴,使得新能源电站投资人在支付了高于同规模火电的投资后,仍可获得令人满意的投资回报率。然而,惠誉博华注意到,在行业发展过快的背景下,持续的新能源补贴难以维系,新能源上网电价逐级下滑,平价上网势在必行。

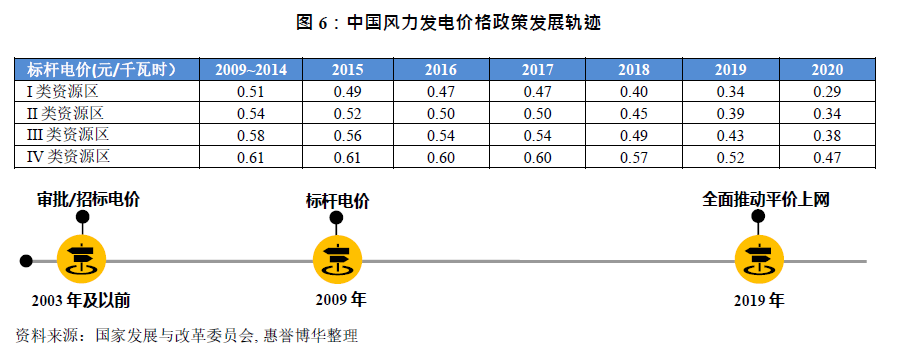

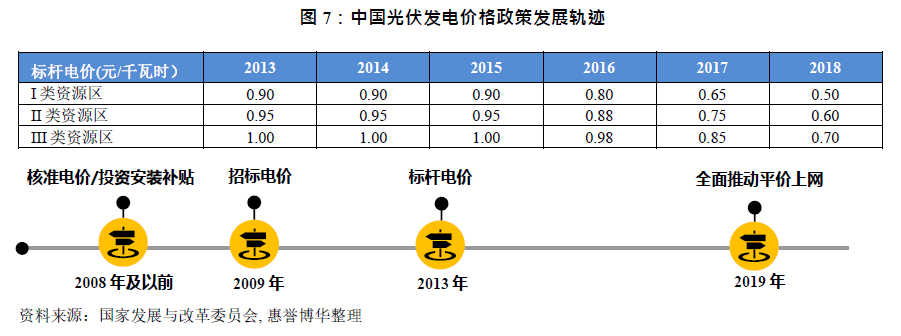

分电源种类看,风力发电电价自审批电价开始,于2003年正式引入招标电价,部分区域(如内蒙古、甘肃、吉林等)通过特许经营权招标的形式,确定中标电价,用于省内其他风电项目的电价参考。2009年,国家发展与改革委员会发布《关于完善风力发电上网电价调整的通知》(发改价格[2009]1906号),将全国划分为四类风能资源区,适用不同的标杆电价并逐步退坡。经过多次电价调整后,I类资源区的标杆电价由2009年的0.51元/千瓦时下调至2020年的0.29元/千瓦时,下调幅度超过40%。II、III、IV类资源区的标杆电价也经历了20%~40%幅度不等的下调。

光伏发电价格政策的演变路径与风力发电非常相似,经历了从2008年及以前的核准电价与投资安装补贴的初步尝试。考虑到按照建筑安装标准予以不同幅度的事前补贴可能存在认定难度大、骗补风险高、与产业运行及盈利模式不相适应等问题,国家能源局于2009年起实施了两批特许经营权招标以确定招标电价,并由国家发展与改革委员会于2013年下发《关于发挥价格杠杆作用促进光伏产业健康发展的通知》(发改价格[2013]1638号),按照光能资源禀赋,制定三类光能资源区的标杆电价。与风力发电相一致,光伏发电的标杆电价执行退坡机制,但退坡强度低于风电(如2013~2015年未实施电价退坡)。其中,I类资源区标杆电价由2013年的0.90元/千瓦时退坡至2018年的0.50元/千瓦时,退坡幅度约为44%。II、III类资源区标杆电价的退坡幅度则分别为37%、30%。

2019年,中国风力发电与光伏发电的价格政策相互靠拢,全面启动发电侧平价上网。国家发展与改革委员会、国家能源局等监管机构于2019年相继出台《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》(发改能源[2019]19号)和《关于2019年风电、光伏发电项目建设有关事项的通知》(国能发新能[2019]49号),并公布了第一批风力发电、光伏发电平价上网项目(试点)清单。其中,风力发电项目(试点)56个,合计装机容量451万千瓦;光伏发电项目(试点)168个,合计装机容量1,478万千瓦;分布式交易试点26个,合计装机容量147万千瓦,上述项目绝大多数将于2020年投产,中国新能源电力市场开始跨入平价时代。

惠誉博华认为,风力发电与光伏发电在行业发展初期技术尚不完善、运营缺乏经验,度电成本明显高于同期火电,需要国家予以适度补贴以推动行业发展。但电力属于无差别化资源,不同电源所发电量理应实现同价。因此,新能源发电价格的持续下行与去补贴化符合行业长远发展逻辑与趋势。由去补贴化带动的电价逐步下行将刺激新能源电力行业加速技术升级、淘汰落后产能,从而实现成本下降引导电价进一步退坡的良性发展循环,并最终达成平价上网与产业结构性升级的新阶段发展目标。

向平价时代的过渡需要投资人在政策红利与投资回报间进行权衡

随着政策推动新能源电力行业步入平价时代,监管机构对申报平价项目的投资人予以优厚的政策红利,从项目审批、投资环境、消纳与收益保障、建设支持、交易支撑与融资安排等多方面予以保障与优惠。

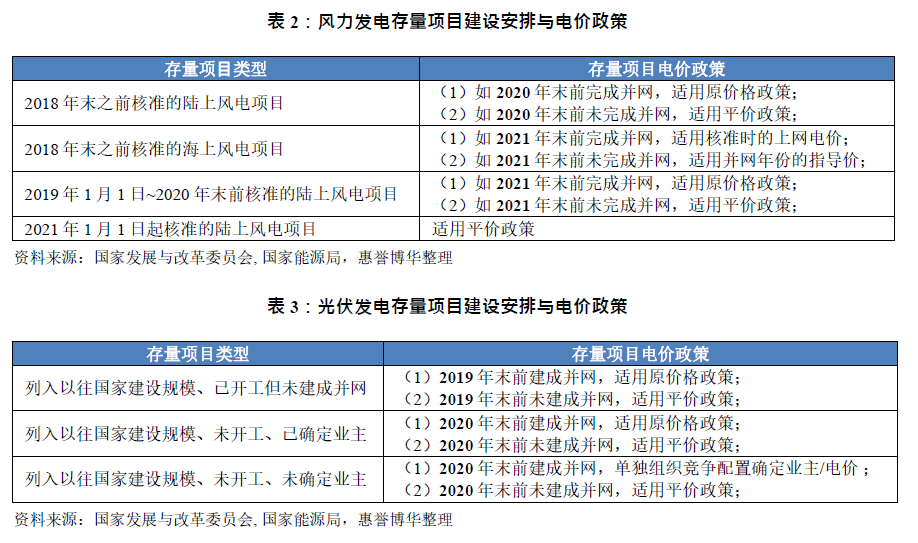

政策红利将刺激中国风力发电与光伏发电的头部企业积极申报平价项目,以获得最优惠的政策支持与满意的投资回报率。同时,平价时代的开启将遵循循序渐进的原则,妥善安排存量项目的建设及价格政策的执行。对于陆上风电项目根据核准时间不同,含补贴的原价格政策分别执行至2020年末或2021年末,于2022年1月1日起,所有项目执行平价政策;对于海上风电项目,由于仍处于培育扶持期,暂以核准时的上网电价与并网年份的指导价进行定价;对于光伏发电项目,根据项目开工情况与业主情况不同,含补贴的原价格政策分别执行至2019年末或2020年末,于2021年1月1日起,所有项目执行平价政策。

在过渡期内,电站投资人基于存量项目的价格政策,将力争完成尚未完工或未开工项目的建设/并网或加紧申请新增项目的核准,以享受补贴与竞争配置政策的最后红利。市场观点大多认为这将引发中国风力发电、光伏发电领域的新一轮抢装潮。然而,惠誉博华认为,政策导向虽然会推动行业装机预期在短期内有所高涨,但抢装项目以存量已核准未并网项目为主,新增指标受消纳能力和申报期延迟影响而受到限制,抢装规模将低于先前行业井喷式发展期水平。投资人在政策红利与投资回报间的权衡将更加谨慎。

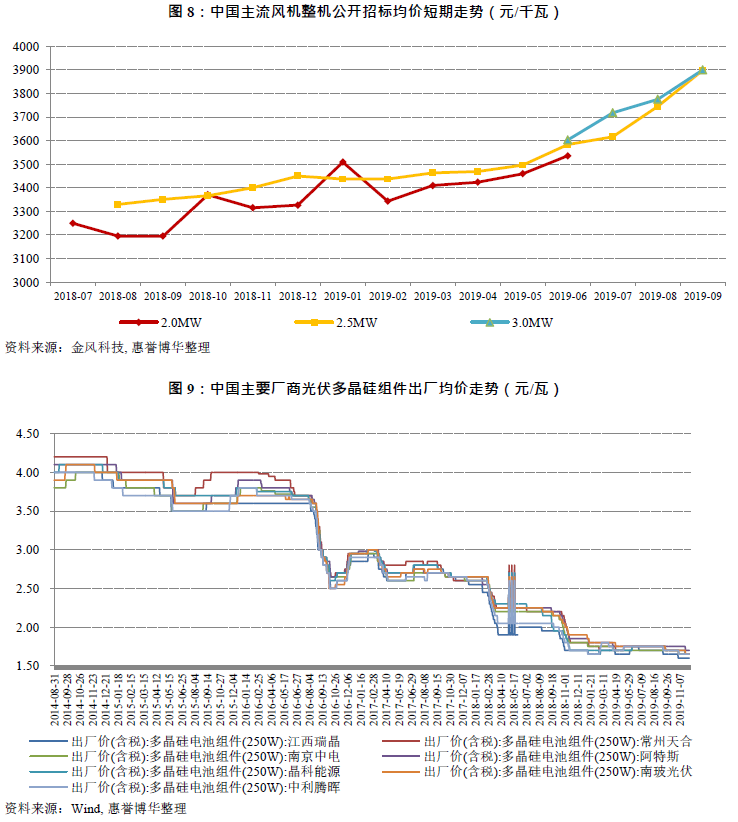

虽然新能源发电原材料/设备的长期价格因技术进步而不断下行,但阶段性价格走势却存在波动且与供需关系密切相关。政策红利带来的市场抢装预期推动投资者加快项目建设/并网进度,导致新能源发电设备订单在短期内不断积累,加大了上游供应商的供给压力,从而推高了新能源发电设备的价格或减缓了其降价速率。其中,主流风机公开招标价格在近1年内上涨近20%,自2019年5月平价政策颁布后,价格曲线更为陡峭;主要厂商光伏组件出厂均价曲线虽然仍维持下滑态势,但下行幅度自进入2019年后明显缩小。由于设备成本占度电成本的比重较高,预计风电电站的投资回报率将受到侵蚀,与当地脱硫煤标杆电价间的利润垫将被压缩,而光伏电站的成本控制将面临更大压力。特别是中国将自2020年1月1日起,取消煤电价格联动机制,执行“基准价+上下浮动”的市场化定价,虽然与新能源平价的挂钩机制尚未明确,但其增加了煤电价格下浮压薄利润垫的潜在风险。实际上,由抢装预期引发的上游供货紧张可能导致部分项目无法按期完成建设/并网,进而影响其抢装决策。

国家能源局《关于报送2019年度风电、光伏发电平价上网项目名单的通知》、《关于推进风电、光伏发电无补贴平价上网项目建设的工作方案(征求意见稿)》明确鼓励2018年及以前年度已核准(备案)或已配置的陆上风电、光伏发电项目自愿转为平价上网项目,电网企业将优先落实电力送出和消纳方案。如项目单位承诺自愿转为平价上网项目,电网企业按最优先级别配置消纳能力;2019年度新建平价上网项目按第二优先级别配置消纳能力;在保障平价上网项目消纳能力配置后,再考虑需国家补贴项目的电力送出和消纳需求。这可能推动新能源电站投资人在“保电价”和“保消纳”之间进行权衡。自2016年起,在相关政策的指导下,中国风力发电、光伏发电的弃风率、弃光率呈逐年下降态势,但部分地区(如新疆、甘肃等地)仍面临较大的新能源电力消纳问题。因此,“保消纳”对于此类地区的新能源电站投资人可能具有更大的吸引力,从而进一步压缩了需补贴项目的消纳空间。此外,随着中国经济增速放缓,社会用电量增速也有所下降。2019年1~11月,全社会用电量同比增速仅为4.5%,较2018年同期(8.5%)增速明显收窄,预计未来用电量增速将进入中低速增长阶段,对新增新能源项目的预期经济效益产生了负面影响。历史上,产能过剩曾将新能源电力行业的发展推向低谷,这使得企业在平价时代过渡期内选择抢装补贴项目时更加理性。

联系方式:

唐大千 CPA CFA

副总监

工商企业

+86 10 5663 3873

darius.tang@fitchbohua.com

王兴萍 CPA

高级分析师

工商企业

+86 10 5663 3871

xingping.wang@fitchbohua.com

媒体关系:

孟悦

市场总监

业务与客户关系管理

+8610 5663 3831

yue.meng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。

惠誉博华对本免责声明条款具有修改和最终解释权。

*中国在岸市场信用评级业务筹备工作进行中,正待监管机构批准。