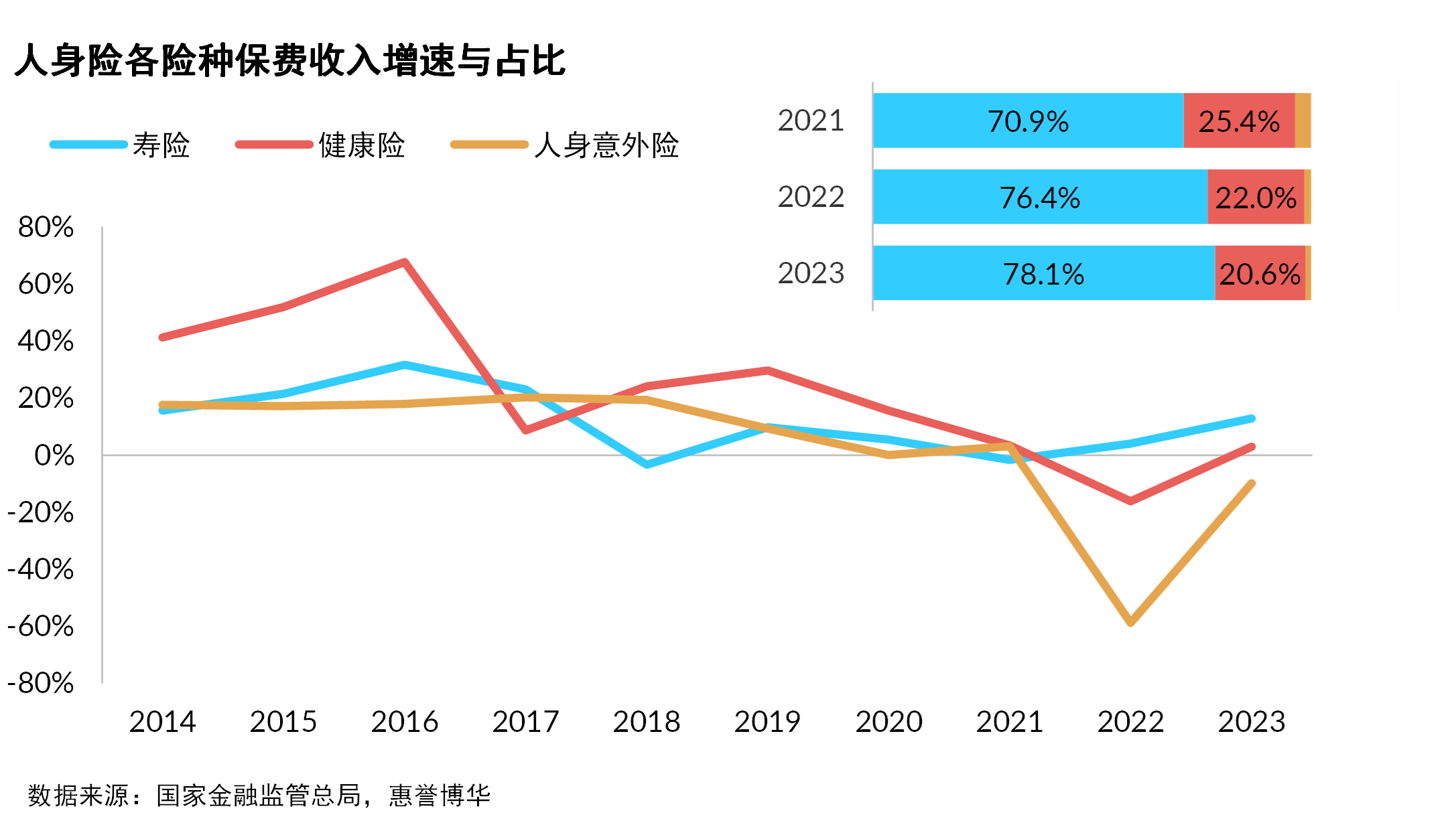

2023年人身险行业保费收入明显回升。随着银行存款和理财产品收益率持续走低,确定收益率的增额终身寿险成为2023年热销险种。经济徐缓复苏推动居民对于高端保障产品的需求回升,代理人转型初见成效推动2023年健康险产品在销售开始出现弱回暖。展望2024年,在经济继续修复预期下,保险公司代理人改革成效将进一步显现,储蓄型产品竞争力仍存,保费收入有望继续保持较高增速。

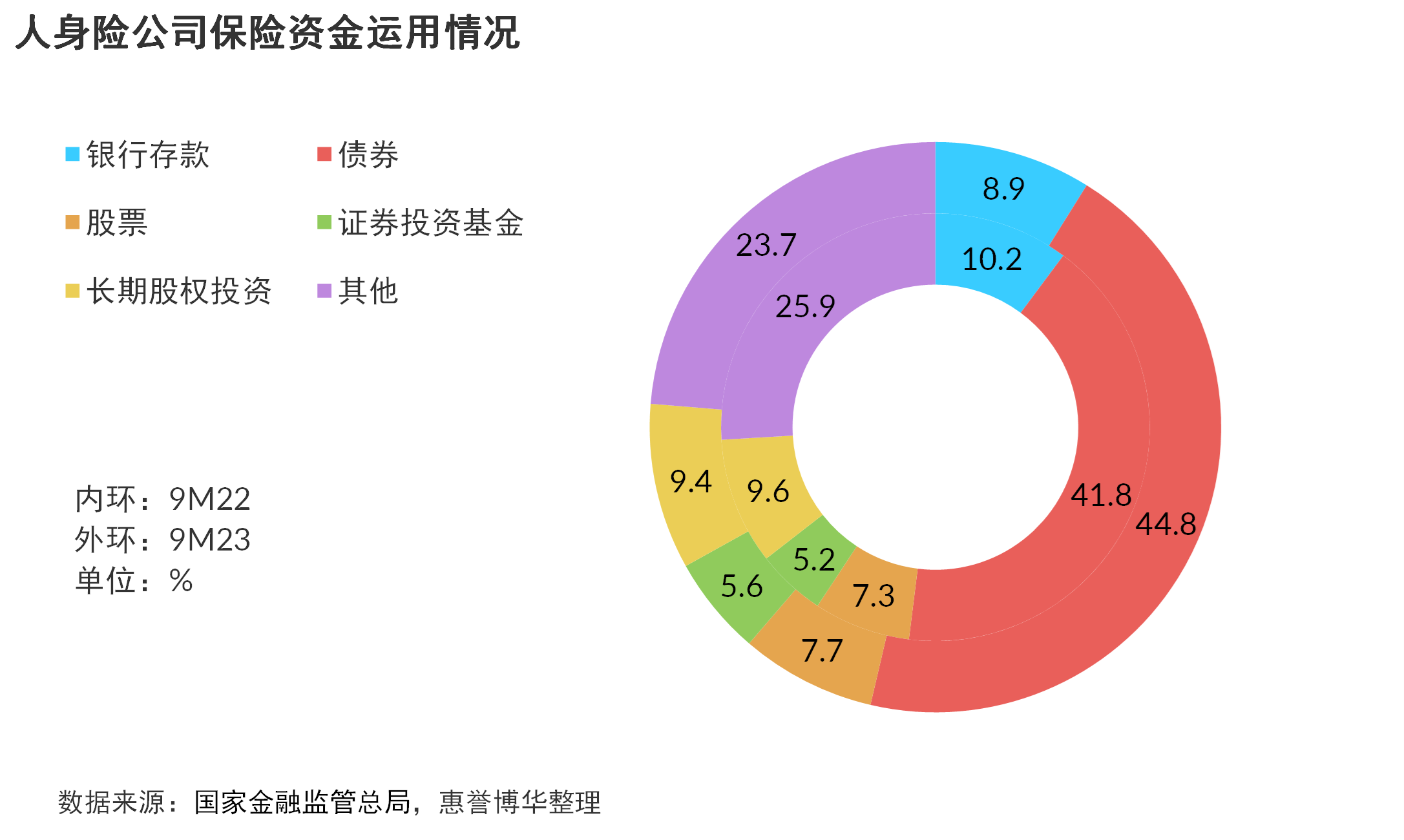

保费收入快速增长推动保险资金规模继续扩大,2023年9月末,人身险公司债券、股票和证券投资基金占比同比提升,而其他金融投资配置则同比收缩。投资收益方面,2023年权益市场震荡下行,债市收益率继续走弱,前三季度人身险公司资金运用年化财务收益率2.92%,较2022年继续下行。目前人身险公司负债端保持快速增长,但资产端可匹配的优质标的不足;负债端成本刚性较强,国内权益市场波动加剧、收益下行对保险资产端收益带来压力;我国债券市场长久期资产仍然匮乏,储蓄型寿险业务的增长使资产负债久期缺口继续承压。惠誉博华预计,2024年宏观经济呈现复苏态势,险企投资端将通过加配长周期利率债、低估值蓝筹股及新基建资产,以维持稳定的收益水平。

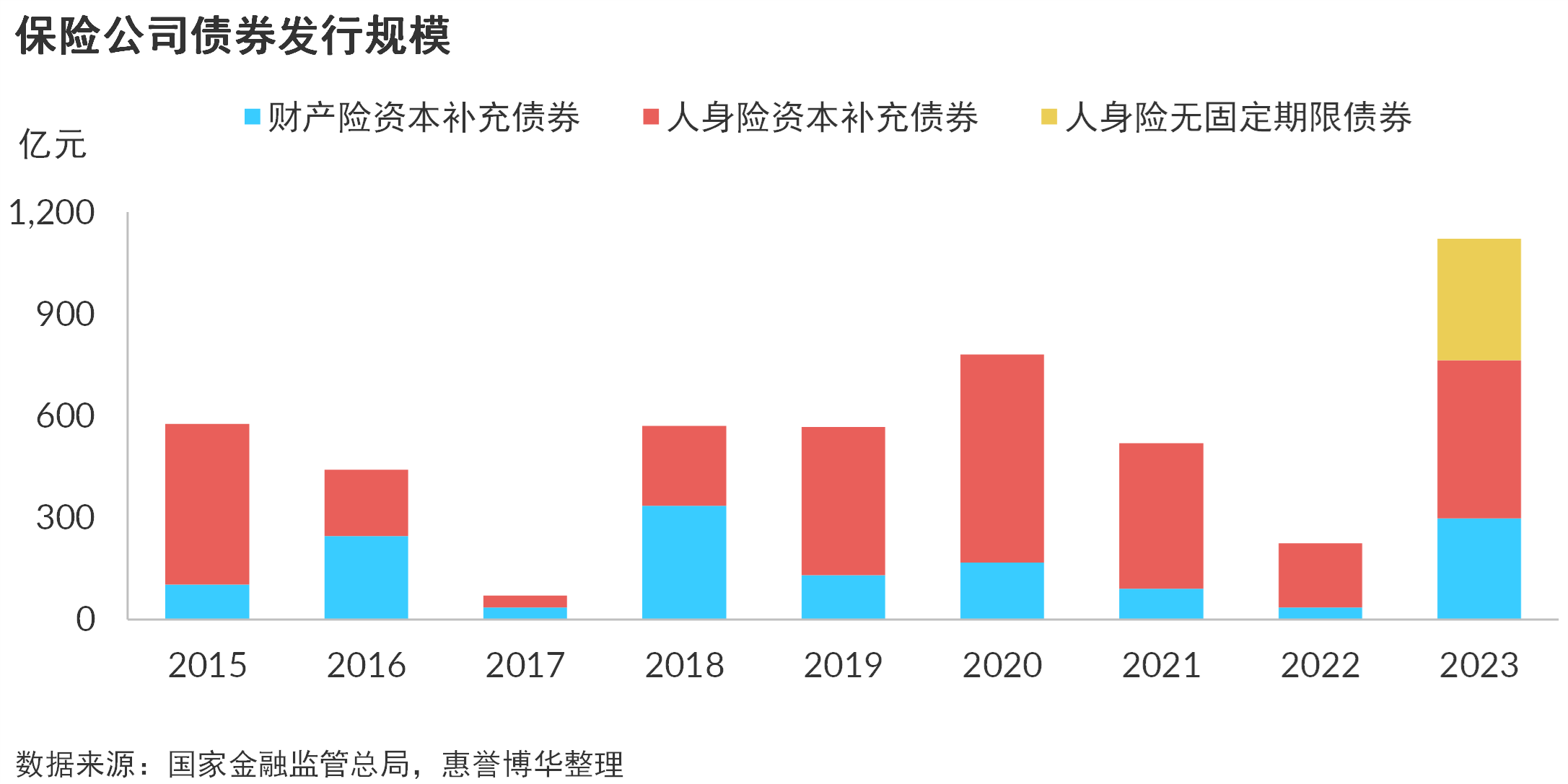

2023年寿险公司负债端压力有所缓解,但是受制于资产端收益下行压力,寿险公司盈利能力仍在下滑。鉴于对2024年人身险行业资产端仍面临压力的预期,惠誉博华预计人身险行业盈利状况有继续下行的可能。“偿二代”二期工程实施以来,资本认定更加严格,加之近两年资本市场的波动,人身险公司的核心偿付能力面临较大挑战,2024年人身险公司偿付能力可能受到负债端业务持续扩大、资产端信用风险暴露以及盈利收窄的拖累,但惠誉博华预计,无固定期限债券放量发行有助于支撑核心偿付能力保持稳定。

以上为《2024年人身险行业分析与展望》的摘要内容,报告全文请点击页面左下角“下载报告”。

分析师

mengyuan.wang@fitchbohua.com

meng.liu@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。