惠誉博华认为,近期召开的中央经济工作会议为未来中国经济发展释放了更加积极的稳增长信号。展望2024年,积极的财政政策将适度加力、提质增效,稳健的货币政策将灵活适度、精准有效,经济将持续复苏,国有银行经营环境料将得到修复,整体信用展望维持稳定,并对中国商业银行业整体信用质量稳定起到了重要支撑作用。

由于国有银行资产规模庞大且近年来呈集中趋势,其对于中国实体经济的发展至关重要,惠誉博华认为中国政府对于国有银行的支持意愿将在未来长期保持很强的水平。

在经济持续复苏背景下,制造业及批发零售业等传统顺周期行业贷款资产质量有望继续改善。房地产及地方政府融资平台风险的逐步化解需要假以时日,值得长期关注。国有银行资本水平长期显著优于其他各类中资银行及中国商业银行平均水平,惠誉博华预计未来这一趋势将继续保持。

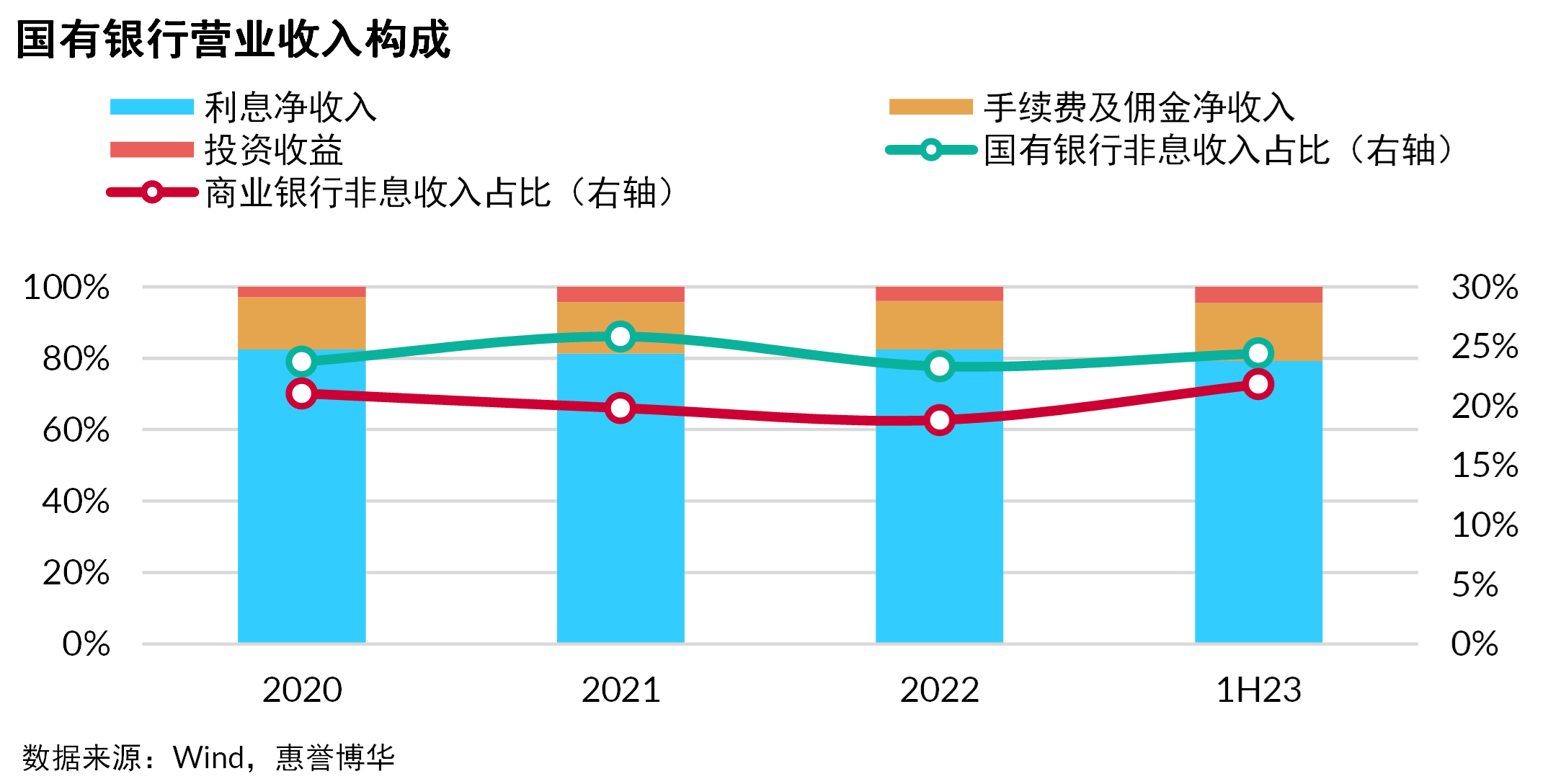

作为中国最重要的金融机构,国有银行除商业目标以外,还承担一定的政策性职能,如支持中国实体经济高质量发展,在经济承压时对特定重要部门和行业给予一定的资金支持等。近年来,在宏观经济增速放缓背景下,国有银行积极扶持实体经济,贷款规模始终保持在双位数增长,且该增速高于银行业平均水平。收入方面,传统信贷业务是国有银行最重要的业务种类,因此利息净收入在国有银行营业收入中的占比保持在75%左右;非息收入占比约四分之一,略高于银行业平均但明显低于股份制银行。

惠誉博华认为,国有银行净息差收窄趋势可能要延续至2024年,但收窄速度或将放缓;净利润或将维持低速增长,逆周期背景下资产规模将继续保持较快增长;资本利润率及资产利润率或将继续保持下降趋势,综上我们认为2024年国有银行盈利能力还将承压。

国有银行作为支持实体经济发展的重要金融主体和金融市场的核心流动性枢纽,融资结构优化节奏将延续,预期流动性稳健充足,在国内商业银行中将继续维持优势地位。

以上为《2024年中国商业银行信用展望——国有银行》摘要内容,浏览完整报告请点击页面左下角“下载报告”。

相关研究

惠誉博华G-SIBs预测与公布名单基本一致,未来中国G-SIBs或将加速推进TLAC工具的外源补充 (fitchbohua.cn)

分析师

li.peng@fitchbohua.com

leon.wang@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。