近年来,融资租赁行业规模增速有所放缓,受疫情影响2020年与2021年租赁合同余额分别下降3.6%与7.5%。虽然行业整体出现收缩,但同期部分头部融资租赁公司依然保持了较好的规模增长,行业内部分化较为明显。

惠誉博华预计随着2023年经济复苏,融资租赁公司的信用质量压力整体将有所缓和,但对于部分机构而言压力依然存在。特别是行业中部分早前较为专注地方政府平台领域的融资租赁公司在监管强调严控地方隐性债务的环境下面临转型压力。新业务增速乏力以及个别地方政府债务风险上升有可能转化为对部分融资租赁公司资本和利润的侵蚀,对信用质量造成负面影响。虽然经济活动的复苏将会缓解疫情带来的影响,但长期趋势下,行业内的多数中小型融资租赁公司业务依旧会面临更激烈的竞争以及客户资质下沉的挑战。

融资租赁行业信用展望总览

近年来,租赁行业进入调整期,业务增速呈现放缓趋势。但部分头部机构同期依然保持了较好的规模增长,行业内部分化较为明显。预计随着2023年经济复苏,工商企业经营逐步恢复,融资需求增加,融资租赁公司经营将迎来利润及资产质量的修复。但同时也需要关注部分财政收入压力较大区域的城投企业债务风险对融资租赁公司可能造成影响。此外对于大量中小型融资租赁公司而言,随着行业内对于优质项目的竞争日趋激烈,其长期盈利依然存在压力。整体而言,我们认为融资租赁行业展望为“承压”。

整体规模下行压力有望缓和,行业内分化加剧

2022年,严监管背景下伴随着疫情反复冲击,融资租赁行业增长承压。惠誉博华选取了34家拥有公开市场融资历史的融资租赁公司(样本机构资产规模占2021年行业内融资租赁公司比重约44%)进行分析。样本内的融资租赁公司2022年6月末资产总额为2.1万亿,较2021年末的2.0万亿增长5.6%,增速小幅放缓。

惠誉博华预计,随着2023年经济恢复预期不断增强,融资租赁行业下行趋势有望缓和。尽管从整体角度观察,融资租赁行业近两年经历了一定幅度的收缩,但是同期部分头部融资租赁公司不论是净利润还是资产规模依然实现了较好的增长,监管趋严以及疫情影响均加大了融资租赁行业内部的分化。2023年,地方政府隐形债务化解将继续成为影响个别融资租赁公司业务发展的重要因素,高城投业务占比机构将面临业务调整转型压力。

公用事业及能源行业投放持续集中,部分领域受低基数影响增速较快

从融资租赁公司资产投放行业观察,样本融资租赁公司在“水利、环境环保和公共设施”、“电力、燃气及其他能源”、“交通运输、仓储和邮政业”三个领域较为集中,此部分行业具有一定逆周期属性,受到经济周期影响相对较小。2021年样本机构风险偏好有所收窄,资产组合明显向“水利、环境环保和公共设施”、“电力、燃气及其他能源”两行业集中,二者在占比上分别由2020年的28.5%及22.2%提升至2021年的29.1%及24.4%,其余多数行业同期均呈现不同程度的比例下降。上述两个行业中包括节能环保、绿色能源领域的业务,资产占比提高一方面与其逆周期属性有关,另一方面也受益于绿色产业支持政策。自“碳达峰”、“碳中和”目标提出后,绿色融资成为多个机构的业务发展重点,此外国家对于新基建领域的支持也吸引融资租赁公司加大相关行业投入。

从样本融资租赁公司投放资产余额观察,2021年末较2020年同期多数行业资产余额呈现增长,除了“水利、环境环保和公共设施”、“电力、燃气及其他能源”、“交通运输、仓储和邮政业”三个业务较为集中的领域外,“电子及信息服务”领域也是增幅较大的行业之一。在国家倡导科技创新的背景下,融资租赁公司加大了对信息科技领域的投入,加之前期的低基数效应使得其增速较高。虽然2021年采矿行业固定资产投资较2020年有所回暖,但样本机构中“采矿业”投放资产余额下降幅较大。

不同类型机构行业侧重差异明显,股东背景对融资租赁公司业务发展策略影响较大

我们将样本中的机构按照其实际控制人/大股东性质进行划分,分为“产业集团”、“地方政府”、“其他类型股东”三个类别进行分析。通常产业集团背景的融资租赁公司在业务开展上倾向于开发与股东集团主营业务相关领域,或者产业链上下游;地方政府背景的融资租赁公司传统上在公用事业、基础设施建设方向投入较大,但近年来也不断寻求在新领域加强投入;其他类型股东背景的融资租赁公司则通常采取较为灵活的经营策略,其业务覆盖的领域也较前两者更为广泛。

样本机构中产业集团背景的融资租赁机构在“电力、燃气及其他能源”行业投入明显较为集中,近年来,部分能源集团下属的融资租赁公司更加强调在可再生能源、清洁能源领域的投入,传统火电、煤炭方向的比重相应有所下降或增速放缓。以地方政府为股东背景的融资租赁机构业务则更多集中于“水利、环境环保和公共设施”领域,此部分机构在监管机构强调压降地方政府债务的背景下着力业务转型,探索发展新的业务领域。样本内的部分地方政府背景融资租赁公司近年开始尝试拓展绿色环保、新能源领域业务,传统公用事业领域业务比重呈现一定下降趋势。其他类型股东背景的融资租赁公司则业务涉及的行业较为广泛,其中“水利、环境环保和公共设施”、“制造业及工业”、“交通运输、仓储和邮政业”以及“消费、零售与服务”为投放较为集中的领域。整体而言,其他类型股东背景的融资租赁公司通常经营策略较为灵活,近年来高新技术、制造业引领作用日益增强,顺应发展趋势,部分机构在信息科技、高端制造、交通物流等领域投入加大。

资产质量下行压力依旧,需警惕部分地方政府融资平台比例较高机构未来资产质量下行压力

2021年,多数样本融资租赁公司不良融资租赁资产占比出现抬升,其中产业集团与地方政府股东背景的融资租赁公司平均不良融资租赁资产占比分别上升约0.03及0.07个百分点。横向比较,产业集团背景的样本融资租赁机构资产质量相对较好,其2021年末平均不良融资租赁资产占比为0.6%,这与此部分样本机构较多采取与股东集团协同发展业务的策略有关。样本机构的产业集团股东通常在其业务领域行业地位较高,融资租赁子公司协同业务所涉及的客户质量通常也较好。虽然地方政府背景与其他类型股东背景的融资租赁公司在不良率方面较为接近,但地方政府背景的融资租赁公司关注类融资租赁资产比例更高,一定程度上反映了其受到来自地方政府融资平台相关业务的风险压力。

结合融资租赁资产收益率观察,产业集团背景的融资租赁公司较优的资产质量对应了相较其他类型机构较低的融资租赁资产收益率,2021年均值为6.16%。相比地方政府背景的融资租赁公司,其他类型股东背景的样本机构在不良融资租赁资产占比相近的情况下,平均资产收益率更高。但这一情况主要源于样本内个别主要发展交通物流领域业务的机构超平均水平的资产收益率拉升所致,剔除此类极端个例之后,样本内其他类型股东背景的融资租赁公司资产收益率与地方政府背景机构的平均值相当。

高水平的拨备通常为融资租赁公司资产质量下行提供缓冲作用。产业集团背景的融资租赁公司较其他类型的机构保持了较为充足的拨备水平,2021年末其平均拨备覆盖率约为254%;地方政府背景的融资租赁公司与其他类型股东背景的机构在不良融资租赁资产占比方面处于相近水平,2021年末两类型的机构平均不良率均处于约0.95%水平。但同期地方政府背景的融资租赁公司平均拨备覆盖率约为178.73%,低于样本中其他类型的机构,加之2021年末平均关注类融资租赁资产占较高,其拨备水平与样本内其他机构存在较大差距。

展望2023年,融资租赁公司行业整体资产质量依旧存在压力。城投企业整体融资政策偏紧,或将导致部分平台融资不畅进而影响其还款能力。部分地方政府融资平台资产集中度较高的机构,未来资产质量下行压力将加剧。此外,境内外复杂的政治经济环境导致企业原材料成本攀升、海外需求减弱也使得部分生产制造行业遭遇一定压力,进而将对融资租赁公司相关资产质量产生影响。但另一方面,疫情限制性政策的解除、国内经济恢复预期增强,是缓和融资租赁公司资产质量下行的积极因素。惠誉博华预计在乐观情景下,2023年样本融资租赁公司资产质量将大体保持稳定(情景一),但如果相关行业债务风险加剧,实体经济企业恢复不及预期,则仍存在资产恶化的风险(情景三)。

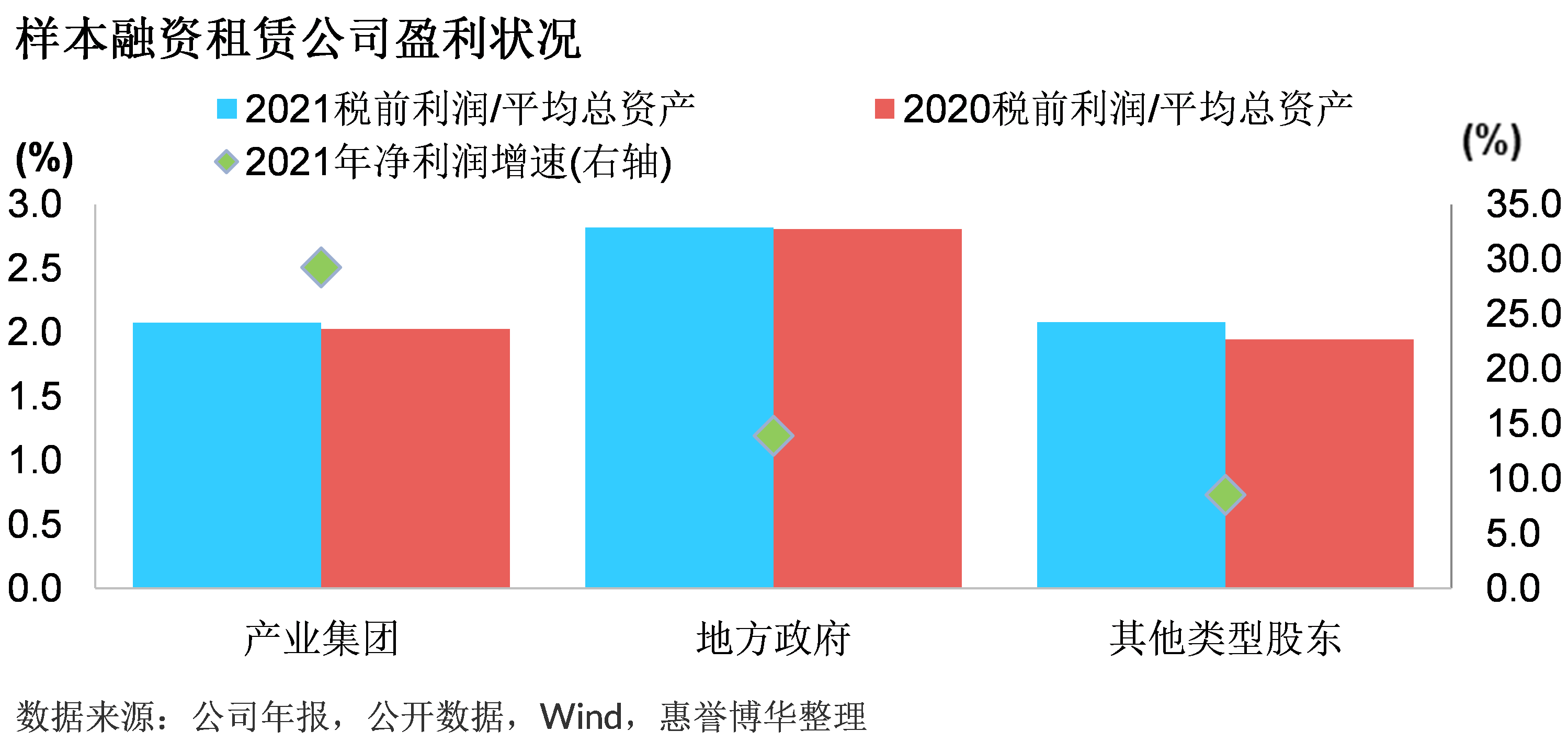

盈利差异化进一步凸显,部分利润持续下滑或剧烈波动的机构信用质量需持续关注

2021年,样本融资租赁公司中产业集团背景的机构平均净利润增速最高,达29.28%。其次分别为地方政府和其他类型股东的机构,分别为13.95%及8.53%。

2022年上半年,样本融资租赁公司净利润同比增速为9.95%,较上年同期24.67%的增速明显下滑,个体盈利水平差异化愈发显著。惠誉博华预计,2022年融资租赁公司整体盈利水平增速下滑系大概率事件。

值得注意的是,2022年出现多个城投平台非标债务违约事件,部分偿还压力较大的债务主体亦完成了债务重组。虽然债务重组是一种有效的风险化解手段,但若融资租赁公司面临投放企业债务重组的规模较大,展期时间较长也势必会影响其现金流、资金回收速度,对其盈利能力造成负面影响,并进一步对自身信用质量造成压力。

展望2023年,融资租赁公司依旧面临较大下行压力,且当前盈利分化的趋势仍将持续。一方面,规模扩张放缓和资产端收益率的持续下行压缩了融资租赁公司的盈利增长空间,样本公司融资租赁资产收益率自2019年7.39%的平均水平持续降至2021年7.12%的平均水平。另一方面,更为重要的是,信用成本高企对机构盈利起到了更为显著的挤压作用。尽管当前产业环境在缓慢复苏,但过往因疫情等原因积聚的风险仍在逐步释放,近期地方政府平台业务风险的加剧导致部分融资租赁公司将承受更大的信用成本压力,盈利修复周期拉长。此外,惠誉博华认为,部分融资租赁公司近年来净利润持续下行或呈现剧烈波动,其信用质量需持续关注。

资本水平整体保持稳定,部分机构或将面临高信用成本对资本的侵蚀

样本融资租赁公司整体2021年杠杆水平较2020年保持大体稳定。其中,产业集团以及地方政府背景的样本融资租赁公司杠杆水平有小幅抬升,二者平均债务/有形股权指标分别提升约0.18x及0.15x,而其他类型股东背景的样本融资租赁公司则平均债务/有形股权指标下降0.08x。

惠誉博华预计,2023年融资租赁公司整体资本水平将保持平稳,缓和的增长趋势延缓了资本消耗进程。但对于部分融资租赁公司而言,其高信用成本已造成资本内生缺口扩大,若资产质量状况仍未得到有效缓解,未来可能面临资本侵蚀的风险。另外头部机构对于优质资产的竞争更加激烈,部分中小机构面临的客户质量或将更加下沉,其资本水平也更容易受到来自此部分客户资产质量波动的影响。

融资租赁公司融资和流动性表现可能分化

近年来为了抵御疫情对经济的冲击,央行实施了积极宽松的货币政策,市场整体资金较为充裕,部分样本融资租赁公司借机提高短期融资比例以降低综合融资成本。受此影响,各类型样本融资租赁公司平均短期债务占比于2021年末处于近年来相对高位。其中产业集团及地方政府股东背景的样本融资租赁公司短期债务上升幅度较大,分别提高5.49及5.62个百分点;而其他类型股东背景的样本机构短期债务占比则微降0.55个百分点,但依然高于其他两类型机构。

从市场数据观察,近年来随着业务不断发展成熟,越来越多的融资租赁公司通过公开市场进行债务融资,2022年在公开市场进行债务融资(不包括发行资产证券化工具)的融资租赁公司约47家,较2019年的37家有明显提高。此外,债务融资规模前五大的机构占当年融资租赁公司公开市场债务发行规模的比例逐年下降。由2019年的约57%下降至2022年的约49%,显示了融资租赁公司对于公开债务融资的利用更加充分。

2022年,融资租赁公司公开市场债务融资总额较2021年有所提升,增长幅度7%。展望2023年,市场整体流动性将继续保持合理充裕,经济的恢复也将为融资租赁公司带来更多业务机会,并扩大其融资需求,预计融资租赁公司2023年公开市场债务发行金额将较2022年有所提高。但疫情扰动叠加部分金融机构出现风险暴露的情况使得投资人风险偏好有所收紧,目前在公开市场进行融资的融资租赁公司多为行业中资质较优的机构。因此对于信用质量较好或股东背景强大的融资租赁公司,2023年其流动性将继续保持良好稳定的水平,但对于业务增长乏力或资产质量存在恶化风险的机构,其流动性亦可能承压。

附录:

样本融资租赁公司融资租赁资产质量测试说明:

• 2023年在不考虑额外不良资产处置的情况下,样本融资租赁公司资产增速保持大体平稳;

• 基准情景下,样本内各行业新增不良资产假设与2022年上半年上市商业银行各行业新增不良率水平趋同(情景二);

• 若2023年商业活动恢复进程较预期存在一定差距,假设各个行业(尤其是地方政府融资平台)将遭遇更大的压力(情景三)。

相关研究

惠誉博华新版非银行金融机构评级标准解读及信用质量测试结果分布

分析师

李沄桥

+ 86 10 5663 3821

yunqiao.li@fitchbohua.com

王梦瑗

+86 10 5663 3825

mengyuan.wang@fitchbohua.com

媒体联系人

李林

+86 10 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。