逾期率指数涨势趋平缓:2022年1月以来RMBS逾期率指数持续上升,进入三季度该趋势得到抑制,M2、M3逾期率指数分别维持在0.10%、0.05%。随着中央及地方政府支持房地产市场平稳发展,尤其是“保交楼”政策的落实,逾期率或止涨转平。

CPR指数经历局部高位后下调:三季度内CPR指数一度达到13.0%,创下近一年半以来新高,但季度末迅速回调至9.3%。

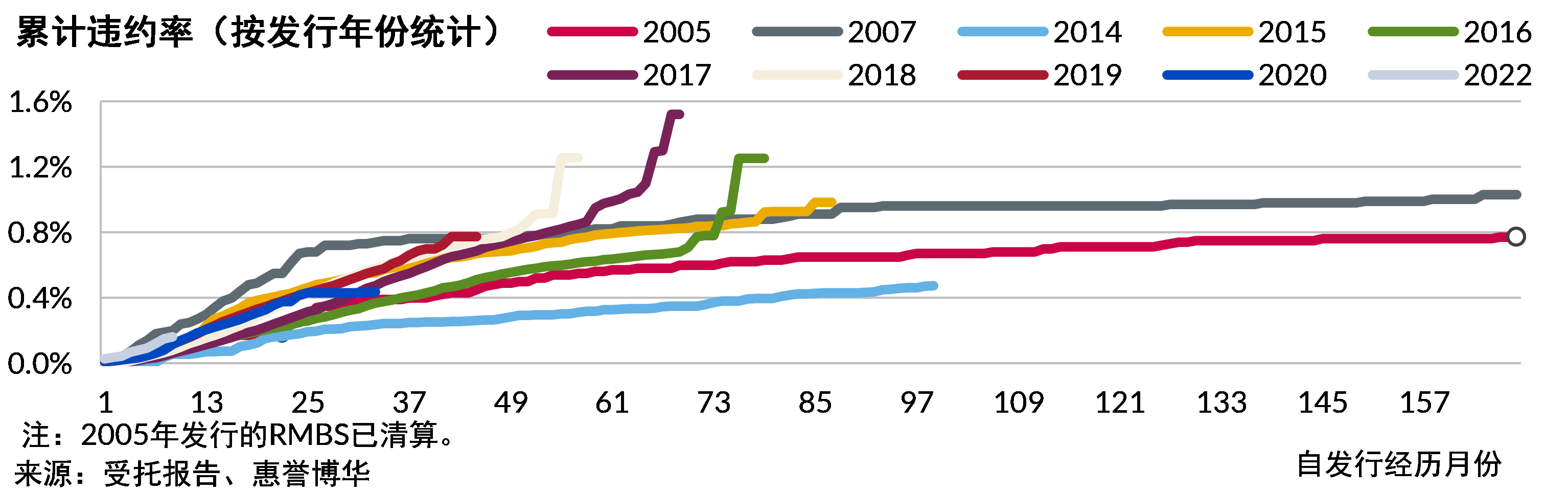

累计违约率翘尾:部分年度的累计违约率曲线尾部出现明显翘升,系尾部存续样本过少所致,不能代表该年度发行交易未来普遍表现。

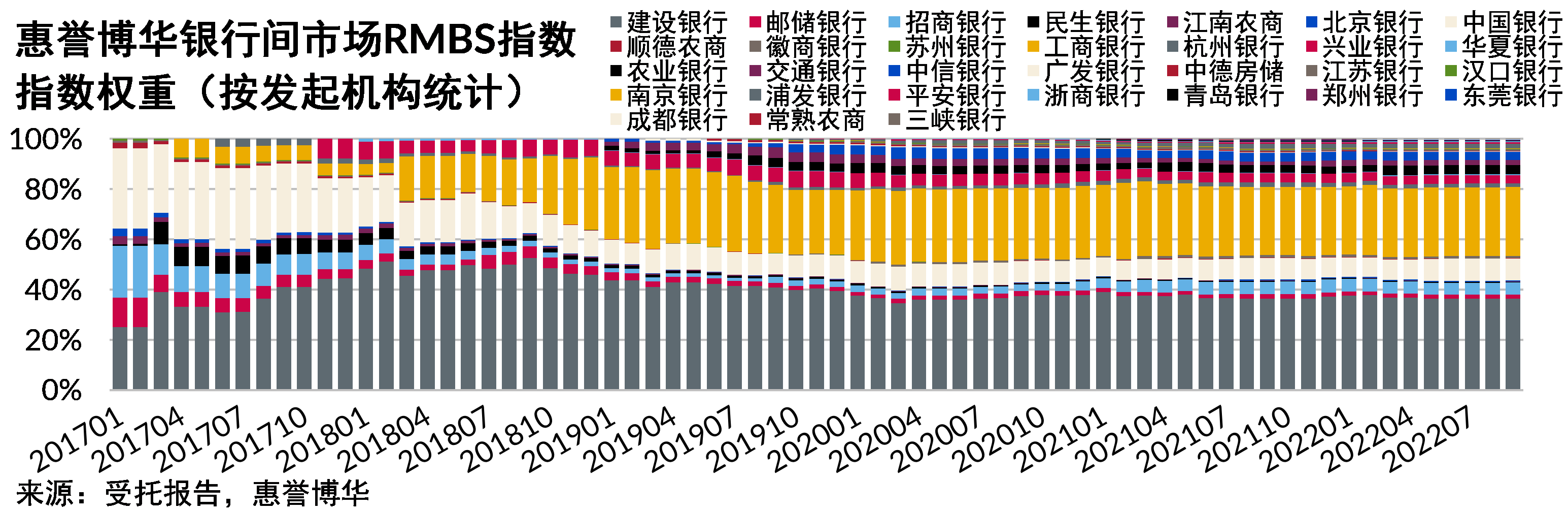

指数样本变动较小:本季度较上季度末无新增或退出样本,但随着基础资产池摊还,样本权重有细微的变化,该变动对指数影响极为有限。

房屋价格下行影响扩大,市场回暖将是长期过程

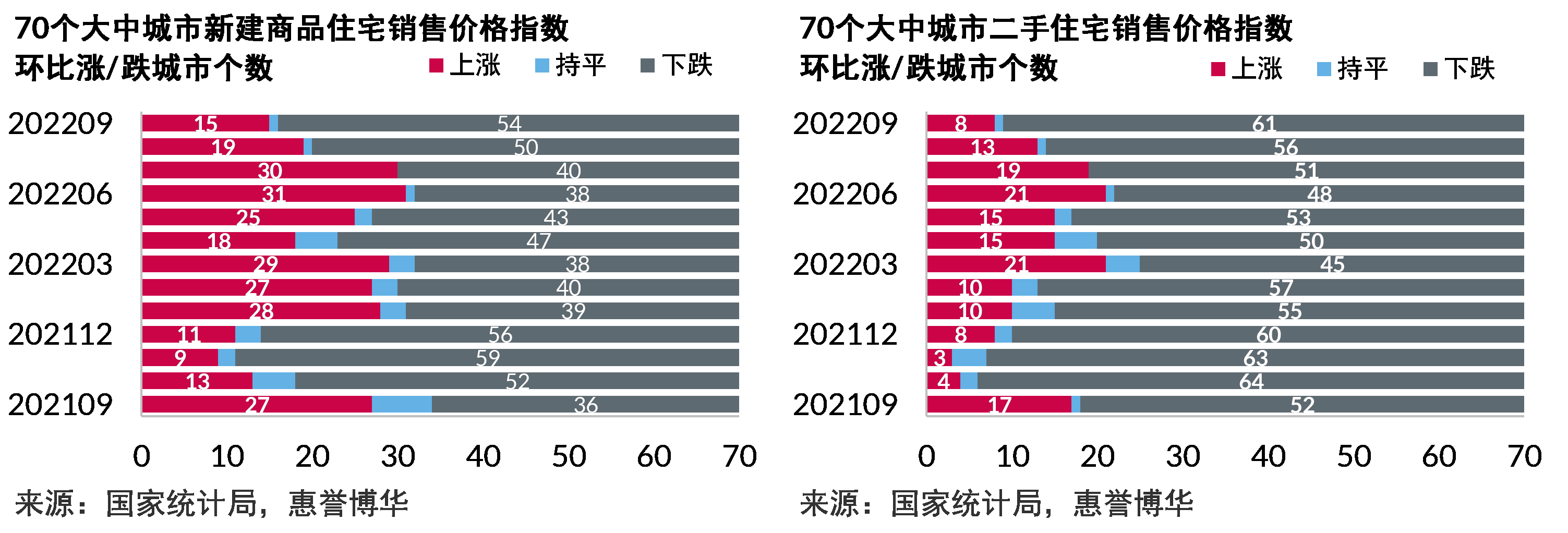

2022年7月多地停工期房业主发布断供声明,宣布在项目全面复工前将停止偿还预售商品房按揭贷款。该事件引发房地产市场强烈反应,三季度70个大中城市中,新建商品住宅及二手住宅价格下跌的城市数量连续三个月增加,三季度末分别有近八成和九成地区的新建商品住宅价和二手住宅价格下跌,上半年房地产市场政策松动带来的效果在本轮下跌中被显著对冲。

受2022年上半年局部地区自然灾害、疫情反复等影响,前三季度房地产竣工面积显著降低,截至9月末累计竣工住宅面积2.96亿平方米,较上年同期下跌近20%,也是自观察以来的同期历史最低值。公开信息显示,人民银行与银保监会近日下发《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,要求金融机构满足房地产项目合理融资需求,做好“保交楼”工作金融支持,随着政策逐步落地,竣工情况有望逐步改善。

2022年前三季度房地产开发投资总额首次出现下跌,其中定金、预收款及个人按揭贷款等来源于居民的资金占比亦有所下降,显示出居民对房地产投资的兴致进一步收缩。11月11日国家卫健委发布了《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》,对隔离监控期、风险区域的认定做了较大程度的调整,并取消了入境航班熔断机制,但在政策效果明确之前,居民仍有很强的防御和储蓄动机,消费与投资需求短期内恐难以激发。因此,尽管同期不乏房地产市场利好政策,但市场回暖仍需时日。

多地推广二手房“带押过户”模式

自2021年《民法典》确立了抵押房产可以依法转让的原则之后,珠海市不动产登记中心首创二手房交易“带押过户”业务模式,随后济南、深圳等数十个城市也开始陆续在二手房交易中试行该模式。2022年11月江苏省自然资源厅联合多部门发布了《关于在全省推行“带押过户” 提升不动产登记与金融便民利企服务水平的通知》,率先在省级层面发文规范不动产“带押过户”登记服务。

长期以来在二手房交易中,首先需要买方向卖方支付首付款,由卖方清偿房产上存在的抵押贷款并解除抵押,之后才能将房屋所有权变更登记至买方名下,并由买方再申请一笔抵押贷款,由银行向卖方账户支付作为尾款,完成整个二手房交易。该模式下解除抵押、所有权变更登记和重新办理抵押需要顺序完成,使得交易周期较长。同时交易环节增加带来了额外的风险,也为房屋中介等非金融机构开展二手房交易垫资业务提供了空间,增加了交易成本。而在“带押过户”的交易模式下,解除抵押、所有权变更登记和重新办理抵押在买卖双方、金融机构、资金监管机构和登记机关的参与下可以在一个环节内同时实现,能有效降低二手房交易周期和成本,且不会增加额外的交易风险。惠誉博华认为二手房交易市场引入“带押过户”模式不会对存续的以及未来发行的RMBS交易造成实质影响。

附录1:指数编制方法

惠誉博华编制的银行间市场RMBS指数描述了自2014年12月起,银行间债券市场RMBS的基础资产整体表现,包括资产池逾期情况及提前偿还情况。

具体包括M2逾期率指数和M3逾期率指数。

M2逾期率指数:度量了当期期末逾期天数在31至60天的资产占当期期末资产池的比例。

M3逾期率指数:度量了当期期末逾期天数在61至90天的资产占当期期末资产池的比例。

CPR指数:

CPR=1-(1-当期提前偿还的本金/(当期期初资产池未偿本金余额-当期计划摊还本金))^12

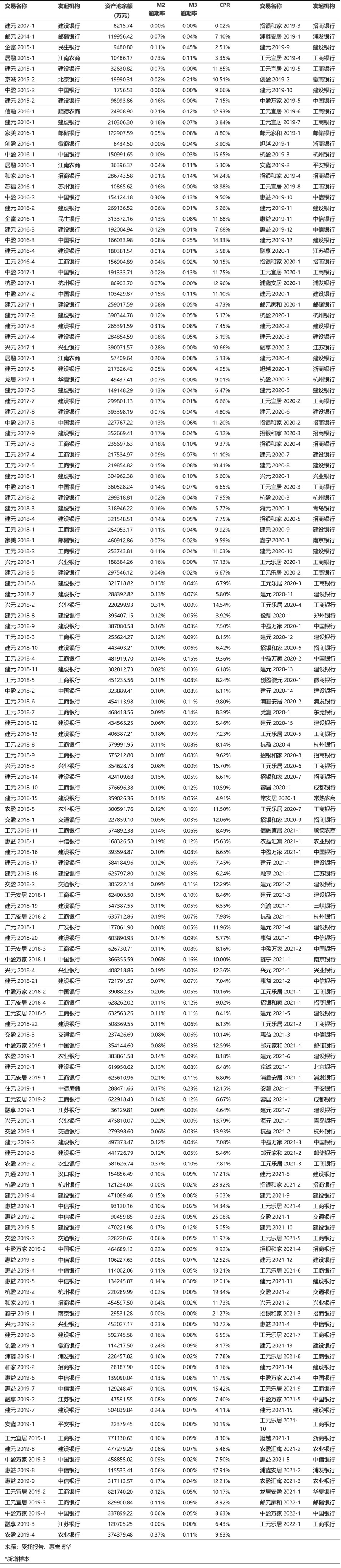

编制指数时选取的样本为银行间债券市场以优先级证券尚未清偿完毕,且以银行发放的个人住房抵押贷款为基础资产的资产证券化交易。但若惠誉博华认为某交易的基础资产特征或受托报告数据披露口径与其余样本差异很大,或者惠誉博华认为该交易不具有市场代表性时,将不会选取该交易为指数样本。本期指数具体构成情况见附录二。

由于绝大部分交易的资产池在信托设立日并不包含违约资产,因此交易前期基础资产的逾期及违约回收水平波动较大且不具有代表性。在编制指数时,所有样本前3个月的资产表现将不会被使用。

指数将逐月计算,并以各样本交易月末的资产池未偿本金余额为权重。

附录2:指数构成

相关研究

《惠誉博华银行间市场RMBS指数报告2022Q2》

《稳增长政策衔尾相随 经济复苏徐缓而笃定》(2022年11月)

《“金融16条”疏通地产政策堵点,助推行业形成正循环》(2022年11月)

分析师

梁 涛

+8610 5663 3810

tao.liang@fitchbohua.com

徐倩楠

+8610 5663 3815

qiannan.xu@fitchbohua.com

联系人

孙佳平

+8610 5663 3813

jiaping.sun@fitchbohua.com

王 欢

+8610 5663 3812

huan.wang@fitchbohua.com

媒体联系人

李 林

+8610 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。 本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。