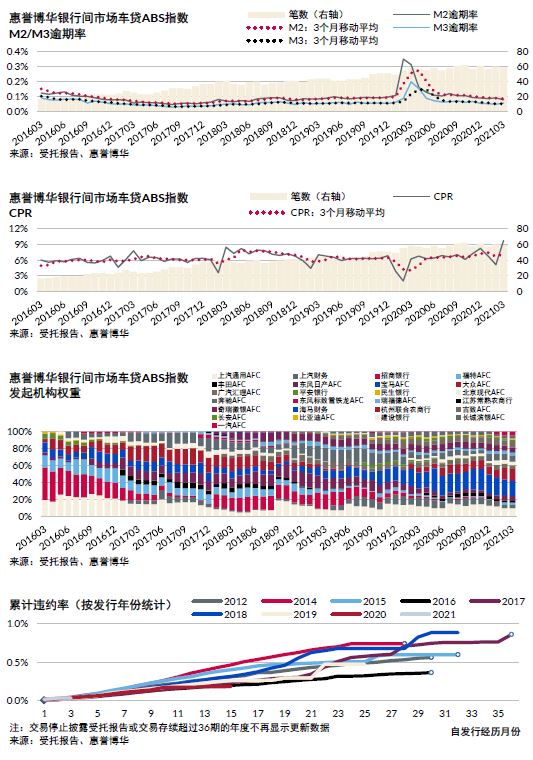

M2及M3逾期率继续低位运行:逾期率指数自2020年下半年开始迅速回归低位,并在近期进一步缓慢下行。2021年一季度末的M2逾期率均值为0.08%,低于疫情爆发前2019年该指标全年平均水平0.09%,M3逾期率情况类似,本季度末该指标均值为0.06%。

CPR触及历史高位,或源于居民偿债能力提升:历史数据显示,CPR指数通常在春节当月及次月先后达到局部极小值和极大值。2021年2月该指数为5.11%,高于历史上所有春节所在月份,3月该指数反弹至9.71%,为2014年末以来的最大值。提前偿还水平的整体上升,可能是由于2021年鼓励就地过年政策的作用下,部分居民在春节期间获得了额外的工资收入,偿债能力有所提升的具体表现。

样本构成变动较大,但对指数影响有限:本季度新增12个样本,占季末资产余额的27.88%,退出13个样本,占上季度末资产余额的4.11%。新增样本同指数样本池整体差异较小,且退出样本权重很低,因此样本构成变动未对指数产生实质影响。

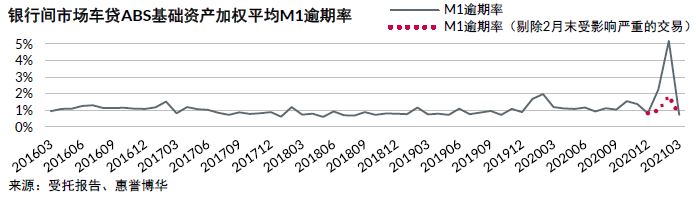

M1逾期率在2月显著上升,或由日历因素导致

2021年2月28日适逢周末,部分还款日在28日之后的客户可能由于疏忽未能在2月末之前及时向扣款账户中存入当月还款额,若服务机构的系统规则未考虑此情况,则这类客户将被记录M1(逾期1至30天)逾期。事实上,绝大部分服务机构已通过优化系统逻辑等方式修正了日历因素造成的资产M1逾期率高估,受此影响的机构很有限。

基于上述原因,惠誉博华银行间市场车贷ABS样本的基础资产加权平均M1逾期率在本季度飙升至5.2%。但样本交易3月的M2逾期表现并未出现异常,从而侧面印证了日历因素对M1的影响是短期一次性的。惠誉博华将继续关注银行间市场车贷ABS交易M1逾期率的发展趋势。

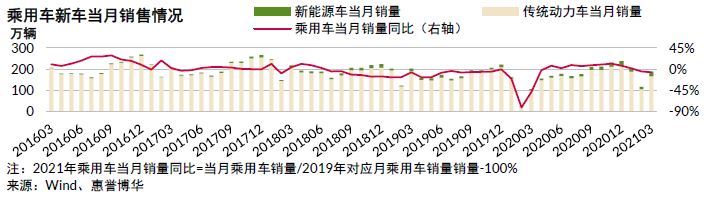

乘用车市场需求平稳,新能源乘用车或进入加速渗透阶段

2021年一季度中国乘用车市场实现销量507.5万台,同比上升76.6%,但上年同期销售情况缺乏参考性,较2019年一季度相比,销量则降低3.5%,目前居民购车需求趋于平稳。2021年3月末新能源乘用车销量占乘用车总销量的比例首次突破10%,另外值得注意的是,2021年4月开幕的上海车展中,多家传统汽车制造商推出了新能源车型,这或许意味着新能源乘用车进入加速渗透阶段。

长期内新能源车消费将助力碳中和、碳达峰

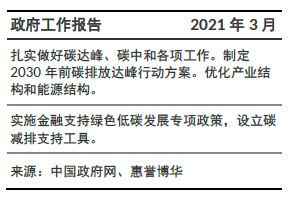

2021年3月全国人民代表大会上公布的政府工作报告中提出做好碳中和、碳达峰工作。有研究显示,在使用阶段,新能源车的碳排放量显著低于传统能源车,但是在原材料和生产等阶段,其碳排放量与后者相比并无优势。目前中国火电占总发电量超过70%,新能源车的全生命周期碳排放并未优于传统动力车。但推广新能源车将有助于降低石油消费,优化能源结构。长期来看,新能源车对传统能源车的替代趋势基本上是难以逆转的,而在此过程中,针对新能源车的金融服务或将成为金融机构零售贷款的新增长点。

附录1:指数编制方法

惠誉博华编制的银行间市场车贷ABS指数描述了自2014年12月起,银行间债券市场车贷ABS的基础资产整体表现,包括资产池逾期情况及提前偿还情况情况。

具体包括M2逾期率指数、M3逾期率指数和CPR指数。

M2逾期率指数:度量了当期期末逾期天数在31至60天的资产占当期期末资产池的比例。

M3逾期率指数:度量了当期期末逾期天数在61至90天的资产占当期期末资产池的比例。

CPR指数:

编制指数时选取的样本为银行间债券市场优先级证券尚未清偿完毕,且以汽车贷款(包括信用卡汽车分期资产)为基础资产的资产证券化交易。但若惠誉博华认为某交易的基础资产特征或受托报告数据披露口径与其余样本差异很大,或者惠誉博华认为该交易不具有市场代表性时,将不会选取该交易为指数样本。本期指数具体构成情况见附录二。

由于绝大部分交易的资产池在信托设立日并不包含违约资产,因此交易前期基础资产的逾期及违约回收水平波动较大且不具有代表性。在编制指数时,所有样本前3个月的资产表现将不会被使用。

指数将逐月计算,并以各样本交易月末的资产池未偿本金余额为权重。

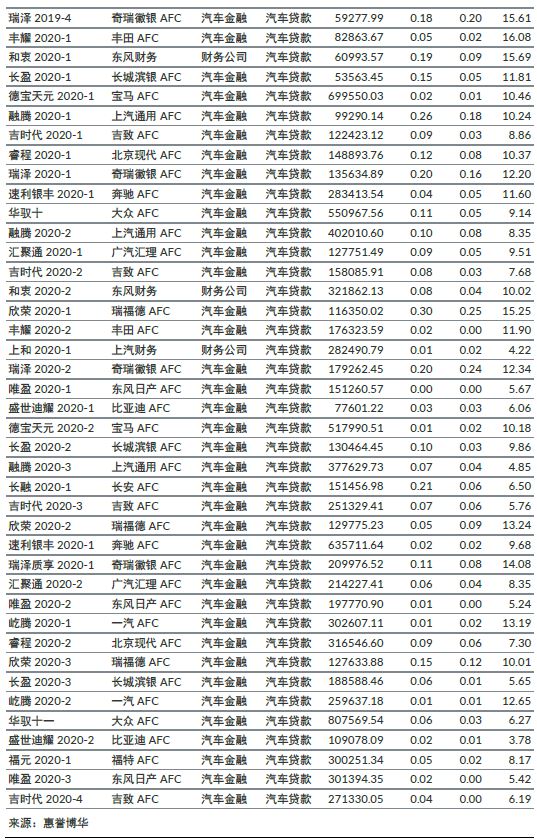

附录2:指数构成

相关研究

联系人

孙佳平

+8610 5663 3813

jiaping.sun@fitchbohua.com

徐倩楠

+8610 5663 3815

qiannan.xu@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。 本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。