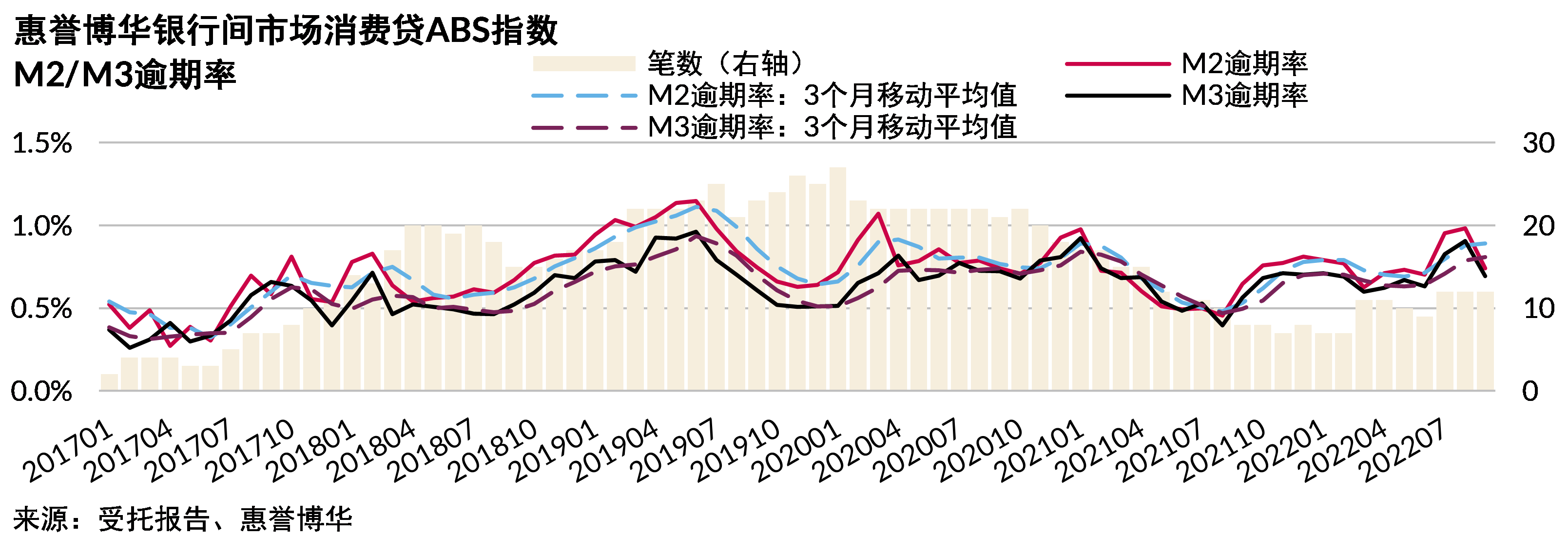

逾期率指数升高回落:2022年7-8月,绝大多数存续样本的M2及M3逾期率较上季度末有所升高。 9月,随着新样本的进入及“和智2020-1”的清算退出,“和智”系列在存续样本中占比显著降低,但仍占比最大。新增样本中“永动2022-1”消费贷ABS处于存续期早期,其逾期表现明显低于其他样本平均水平,且权重占比较高,因此逾期率指数回落较明显。本季度内M2及M3逾期率曾升高到0.98%及0.90%,最终回落至0.74%及0.69%,较上季度末整体小幅升高。

样本数量增加,分散性提升:本季度新增5个样本,退出2个样本。单一发起机构权重由上季度约80%降至50%左右,样本分散性提升,但指数表现受单一机构发行交易的影响依然较大。

2022年累计违约率曲线低于历史同期水平:2022年发行产品的累计违约率曲线低于历史同期可比水平是由于本季度新增样本较多,且均是基础资产违约率较低的产品。

三季度居民收入及消费性支出增长,疫情前后支出结构小幅调整

国家统计局公布的2022年第三季度数据显示,全国居民人均可支配收入累计值为27,650元,同比增长3.2%,中位数累计值23,277元,同比增长5.1%。虽然从2020年开始,由于受到COVID-19疫情反复及防控措施对经济活动的影响,宏观经济承压,居民就业及收入水平受到影响。但是,通过截止到三季度末的累计值口径对比,全国居民人均可支配收入同比依然表现为小幅增长,近年该数据的下降仅发生在2020年的一二季度,表明目前阶段疫情对居民收入的冲击主要为短期影响,体现了居民收入抗击风险的良好韧性。但是,未来疫情多地散发的情况或将在一段时间内持续,涉疫地区居民收入可能仍会受到阶段性影响,居民收入在长时间疫情反复的影响下能否保持韧性正经受考验。

根据2022年三季度数据,全国居民人均消费性支出累计值为17,878元,同比增长1.5%,中位数累计值5,430元,同比增长5.6%。居民消费的热度在2020年受到疫情打击后大幅消退,但2021年,在有效的疫情控制措施下,居民消费恢复迅速,以至于超越疫情前水平。并且,由于前一年基数较小,各季度累计值同比增速均处在10%以上。2022年受上海、北京等主要贡献消费的大城市封控影响,居民消费性支出二季度同比增速仅为0.8%。不过,截止到三季度,消费性支出依然处在同比正增长区间。

按截止到三季度末的累计值口径,近5年居民可支配收入中工资收入占比稳定在56%上下,经营净收入在疫情之后占比持续下降约1.3%,在一定程度上间接反映了严峻的企业经营环境。据此或可推测,小微企业主、个体工商户的总体收入受影响程度大于工薪族。按同样口径,消费性支出结构变化更明显。2020年居民消费结构中食品烟酒类消费占比明显增高,达到30.47%,在接下来两年稍有降低,但保持在高于疫情前的水平。与此同时,2020年教育文化娱乐消费占比显著降低,反映疫情影响下居民对必须消费的相对需求提高,对可选消费的相对需求降低。必须消费中居住消费总额即使在疫情期间也保持了稳定增长,由于2020年居民人均消费总额降低,被动凸显了居住消费支出在居民消费结构中的占比升高。进入2022年后,居民消费结构较上一年度变动已不明显。整体来看,疫情前后居民可支配收入结构保持相对稳定,但消费性支出的构成结构产生小幅调整。

商品零售相对稳定,餐饮消费波动较大

2022年9月份,社会消费品零售总额37,744.9亿元,已基本回归疫情前水平。2020年至今,商品零售消费增速仅在疫情最严重期间出现过短时间负增长,总体表现相对稳定。餐饮收入零售额同比增速波动较大,更容易受到疫情反复的影响。

COVID-19疫情出现以来,为尽快实现社会面清零攻坚目标,尽快恢复经济社会正常秩序,部分城市采取了静态管理或暂停堂食等措施,餐饮消费最高同比下降46.8%,但经济活动恢复后,次年同期餐饮消费增速近100%,弥补了上年跌幅。虽然餐饮消费波动较大,但由于其在社会消费品零售额中的历史贡献度稳定在7%-13%区间,占比较小,对社会消费品零售总额的趋势影响并不显著。

附录1:指数编制方法

惠誉博华编制的银行间市场消费贷ABS指数描述了自2016年6月起,银行间债券市场消费贷ABS的基础资产整体表现,主要为资产池逾期情况。

具体包括M2逾期率指数和M3逾期率指数。

- M2逾期率指数:度量了当期期末逾期天数在31至60天的资产占当期期末资产池的比例。

- M3逾期率指数:度量了当期期末逾期天数在61至90天的资产占当期期末资产池的比例。

编制指数时选取的样本为银行间债券市场尚未清算,且以个人消费类贷款(包括信用卡分期资产)为基础资产的资产证券化交易。但若惠誉博华认为某交易的基础资产特征或受托报告数据披露口径与其他样本差异很大,或者惠誉博华认为该交易不具有市场代表性时,将不会选取该交易为指数样本。本期指数具体构成情况见附录二。

由于绝大部分交易的资产池在信托设立日并不包含违约资产,因此交易前期基础资产的逾期及违约回收水平波动较大且不具有代表性。在编制指数时,所有样本前3个月的资产表现将不会被使用。

指数将逐月计算,并以各样本交易月末的资产池未偿本金余额为权重。

附录2:指数构成

相关研究

《稳增长政策衔尾相随 经济复苏徐缓而笃定》(2022年11月)

《惠誉博华银行间市场消费贷ABS指数报告2022Q2》

联系人

梁 涛

+8610 5663 3810

tao.liang@fitchbohua.com

李尽染

+8610 5663 3811

louis.li@fitchbohua.com

媒体联系人

李 林

+8610 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。 本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。