2021下半年,央行连续通过全面降准、定向降息、全面降息等多项货币政策工具,为市场注入流动性。相较于公开市场操作,降准的流动性传导效率较高,有效降低了商业银行负债成本压力。受益于以存款为主导的负债结构,国有银行及农村商业银行的负债成本下降程度高于其他类型银行。从流动性指标来看,商业银行整体流动性保持平稳,但不同类型银行流动性水平有所分化,区域性银行流动性比例整体优于全国性银行;2021年上半年,大中型银行短期流动性指标有所承压,反映在上市银行流动性覆盖率同比下降9.6%;国有银行及农村商业银行长期流动性水平较高,部分股份制银行净稳定资金比率及流动性匹配率仅略高于监管要求,未来或存在达标压力。

展望2022年,惠誉博华认为银行业流动性水平将略宽松于2021年,流动性指标总体保持平稳,降准及降息的相继落地或将缓解银行负债紧张程度,短期流动性水平或将有所改善。随着经济下行压力的不断凸显,2022年仍具备一定的降准空间。

2021年下半年央行出台多项货币政策工具,维持流动性合理充裕

2021年下半年中国宏观经济面临需求收缩、供给冲击、预期转弱三重压力,近期中央经济工作会议中指出2022年经济工作要稳字当头,预计宏观政策将加强逆周期调节力度,财政政策和货币政策均将发挥支撑经济的作用。由于经济下行压力存在,财政政策将保持积极姿态,但地方政府债务偿还上升、土地出让收入下滑将制约财政政策的空间。因此,货币政策对于“稳增长”的重要性愈加明显。

2021年下半年以来,央行连续通过全面降准(两次下调金融机构存款准备金率各0.5%)、定向降息(下调支农、支小再贷款利率0.25%)、全面降息(1年LPR下调5BP至3.8%),向市场释放流动性。同时,中国人民银行11月发布的3季度货币政策执行报告强调“增强信贷总量增长的稳定性”,预示着在当前房地产行业风险暴露、实体经济需求偏弱背景下,稳信贷的诉求提升,货币政策在稳字当头的基础上,相关行业信贷政策有望边际放松。

惠誉博华认为,货币政策工具的连续出台叠加货币政策报告的相关表述向市场传达出边际宽松的信号,在2022年“稳信贷、稳增长”政策发力背景下,货币政策预计将维持中性偏松,结构性政策注重“维稳”,在防范化解地方隐性债务及房地产市场风险的基础上,聚焦小微企业、高新技术、绿色双碳等领域的发展。

降准为银行业注入长期流动性,国有银行及农村商业银行受益较大

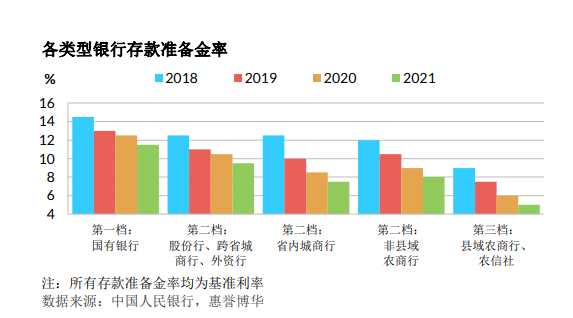

目前中国主要实行“三档两优” 的差异化存款准备金率。2019年以来,经济下行压力加大叠加COVID-19疫情冲击,人民银行适时运用普遍降准和定向降准等货币政策工具,引导金融机构运用降准资金加大对实体经济尤其是中小企业的支持力度。2019-2021年,金融机构加权平均存款准备金率下降了4%,累计释放流动性超6.6万亿元。截至2021年12月,中国人民银行宣布降准0.5%后,金融机构加权平均存款准备金率已降至8.4%。在“两优”考核政策下,银行实际存款准备金率已低于8.4%。我们关注到,2021年的两次降准,均未包含已执行5%存款准备金率的第三档县域农村金融机构,惠誉博华预计,中国金融机构存款准备金率仍具备一定的下降空间。

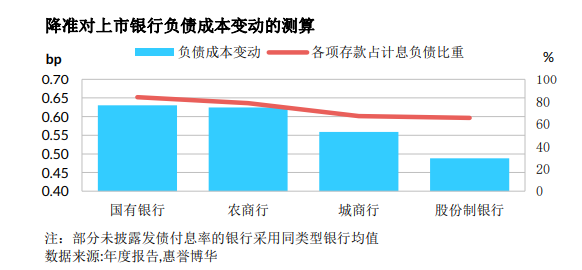

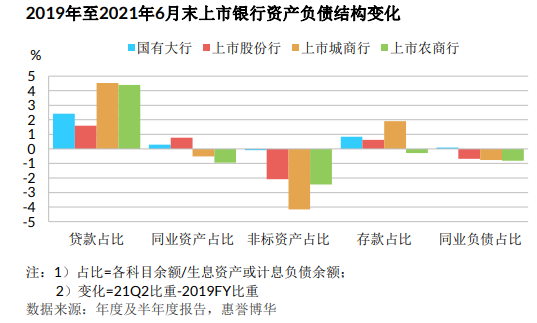

相较于央行通过公开市场操作,将流动性通过一级交易商向下进行传导,中小银行获取资金效率及成本均低于国有银行,降准则直接作用于所有类型银行,流动性传导效率较高,将能有效释放商业银行尤其是中小银行的长期流动性。根据央行披露数据,截至2021年11月,全国性中小型银行境内存款规模达106.9万亿元,据此测算,2021年12月降准0.5%将能为中小型银行释放超过5,300亿元的流动性,占整个银行体系(1.2万亿)的44%。同时,银行可以通过将降准资金替换高成本负债,从而降低负债端的资金成本。为进一步分析降准对金融机构负债成本的影响,惠誉博华针对57家上市银行 负债成本变动进行了测算(具体假设详见附录1)。测算结果显示,降准0.5%将使得上市银行负债成本整体下降0.58bp,由于国有银行及农村商业银行的各项存款占比较大,其负债成本的受益程度也越大,下降幅度均超过0.60bp。股份制银行由于其存款规模占比相对较小,负债成本的下降幅度仅为0.49bp,低于上市银行均值。

总的来看,受益于以存款为主导的负债结构,国有银行及农村商业银行的负债成本下降程度高于其他类型银行。

商业银行流动性指标保持平稳,股份制银行流动性水平弱于其他类型银行

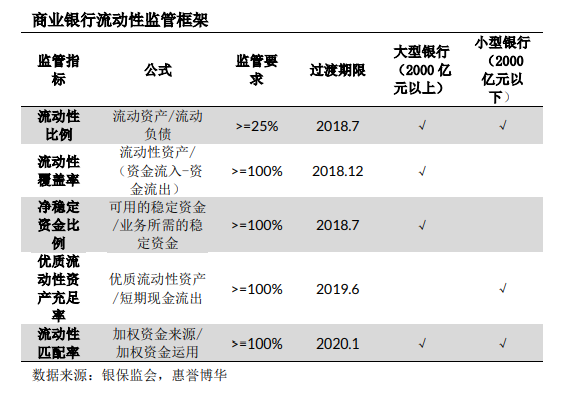

2018年颁布的《商业银行流动性管理办法》首次引入3项流动性量化指标即净稳定资金比例、优质流动性资产充足率及流动性匹配率,分别从短期流动性和长期流动性等不同维度衡量商业银行的流动性水平,并根据银行规模进行分类监管。随着2020年流动性匹配率的过渡期结束, 中国商业银行流动性风险管理正式形成了5+N的监管体系。

商业银行整体流动性保持稳定,2022年存贷比仍将保持高位

流动性比例作为传统的核心监管指标,侧重于衡量商业银行流动性整体情况。截至2021年3季度末,商业银行流动性比例为58.6%,与去年同期持平,其中城市商业银行和农村商业银行流动性比例分别为68.0%和65.9%,较去年同期分别上升1.8%和2.7%。

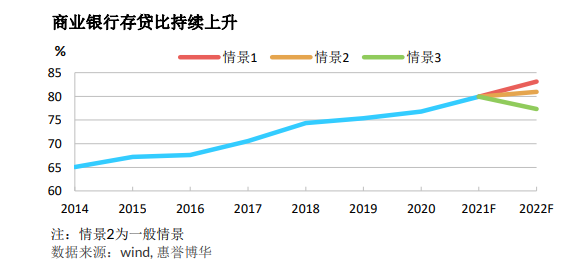

存贷比反映了商业银行长期的流动性情况。近年来,银行业加大信贷投放力度以支持实体经济发展叠加结构性存款逐步压降使得存贷款增速差有所扩大,商业银行存贷比持续上升。至2021年前3季度末,存贷比达到79.1%的历史高位。同期金融机构增量存贷比已超过100%,商业银行负债体系的紧张程度有所增加。

展望2022年,根据三种不同的GDP增速情景,惠誉博华测算了2022年三种情景下的存贷比情况(具体假设详见附录2)。测算结果显示,在情景2下,存贷比将小幅上行至80.9%。惠誉博华预计,2022年存贷比仍将保持高位运行。然而,逐步增大的资本压力将成为银行业扩表的限制因素,存贷比大幅上行的可能性并不大。随着2021年下半年以来的连续降准为银行所带来的长期可贷资金,商业银行实际的负债紧张程度将有所缓解。

商业银行短期流动性整体保持平稳,但大中型银行有所承压

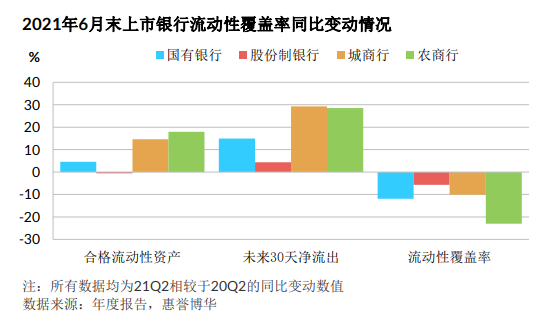

流动性覆盖率与优质流动性资产充足率主要关注商业银行的短期流动性匹配程度,仅在适用范围上存在差异。从上市银行流动性覆盖率来看,上市城市商业银行及农村商业银行整体流动性覆盖率水平较高,长期优于商业银行平均水平。2021年2季度,上市银行流动性覆盖率水平呈现同比下降的趋势,平均下降9.6%,大幅高于商业银行的平均下降幅度(-1.3%),其中上市农村商业银行流动性覆盖率同比下降超过20%。

从驱动因素来看,各类型上市银行未来30天净现金流出量呈现较快增长,上市城市商业银行及农村商业银行未来30天现金净流出量同比增长接近30%,大中型银行流动性有所承压。在2021年《中国金融稳定报告》中披露的针对银行业短期流动性压力测试结果也显示,在4015家参试银行中,轻度及重度压力情景的通过率分别为96.5%和92.8%,均较2020年有所上升。但在30家大中型银行的重度情景测试中,有8家银行未通过测试,低于去年水平. 商业银行短期流动性水平整体稳步提升,但大中型银行短期流动性有所承压。

国有银行及农村商业银行长期流动性表现较优,股份制银行未来或存达标压力

净稳定资金比例通过测算银行不同期限表内外风险资产对稳定资金的需求,衡量商业银行长期稳定资金的充足程度。截至2021年6月末,适用该比例考核(即资产规模大于2,000亿元)的上市银行均能满足100%的监管要求,其中国有银行表现相对较好,平均净稳定资金比率接近130%,股份制银行平均净稳定资金比例仅为106%,部分上市股份制银行仅略高于监管要求,未来或存在一定的达标压力。

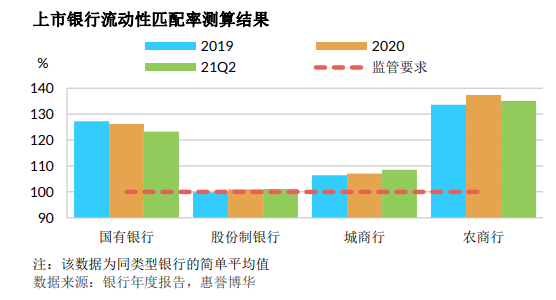

与净稳定资金比例类似,流动性匹配率衡量了银行长期资产与负债的期限错配程度。为进一步了解银行的流动性匹配率水平,惠誉博华根据监管标准并结合上市银行的公开数据测算了各家银行的流动性匹配率。受限于部分银行未披露详细资产分类,我们在测算中统一采用了更为严厉的假设(具体假设详见附录3)。从测算结果来看,各类型上市银行流动性匹配率均能满足100%的监管要求,上市农村商业银行表现较优,近年流动性匹配率均超过130%。相较之下,由于股份制银行及城市商业银行在负债端更多依赖同业负债,且非标资产 占比较大(分别占生息资产比重10.7%和5.5%),导致其流动性匹配率水平低于国有银行及农村商业银行。但近年来,在监管的引导下,商业银行主动优化资产负债结构,回归本源。上市城市商业银行非标资产压降效果显著,存贷款业务占比明显提升,推动其流动性匹配率也从2019年末的106.4%上升至2021年6月末的108.5%。

惠誉博华认为,2021年商业银行整体流动性保持平稳,存贷款增速分化加剧,导致商业银行存贷比有所上升,不同类型银行流动性水平有所分化。区域性银行流动性比例持续改善,且优于全国性银行;商业银行短期流动性水平稳步提升,但2021年2季度上市银行流动性覆盖率水平较去年有所下降,大中型银行短期流动性有所承压;股份制银行长期流动性指标低于其他类型银行,部分股份制银行净稳定资金比率及流动性匹配率仅略高于监管要求。

展望2022年,银行业流动性预计保持平稳,存贷比指标仍将保持在近年来较高水平,但随着降准及降息政策的落地,将为银行注入更多的流动性,银行负债压力及短期流动性指标或将有所改善。随着经济下行压力的不断凸显,央行货币政策或将更加积极。考虑到目前中国金融机构加权存款准备金率为8.4%,较第三档5%的最低存款准备金率尚有一定距离,未来仍具备一定的降准空间。

附录:

1. 降准对上市银行负债成本的测算说明:

1) 所有测算结果均基于上市银行2021年半年报数据得出;

2) 由于各银行的发债付息率普遍高于其他类型计息负债的成本,我们假设测算银行降准所释放的长期流动资金将全部用于替换高成本负债即应付债券;

3) 部分上市银行未披露发债付息率,我们在测算中采用了同类型银行发债付息率的均值进行替代;

2. 商业银行存贷比预测说明:

1) 惠誉评级预测2022年中国大陆地区GDP将同比增长4.8%,我们将其设为一般情景即情景2,并在GDP增速的基础上预测贷款增速;

2) 考虑目前商业银行结构性存款占比已低于3%,后续压降空间不大,惠誉博华认为2022年存款增速将保持稳定;

3) 预测未包含政府逆周期政策对贷款增速的影响;

3. 上市银行流动性匹配率测算说明

1) 本测算主要根据《商业银行流动性管理办法》中规定的流动性匹配率计量标准所得出;

2) 由于部分银行未披露《办法》中所要求的针对流动性匹配率的资产负债明细,本测算采用了更为严厉的假设,即同业资产统一采用更高权重而同业负债则采用更低权重,测算结果比实际值略低,详见下表:

相关报告

银行业资产质量分析与展望:资产质量稳定,房地产行业风险外溢影响可控

银行业盈利分析与展望:盈利能力短暂修复,未来利润增速或将放缓

银行业资本分析与展望:监管新规频发,资本企稳上升

分析师

盛云霄

+86 10 5663 3826

norman.sheng@fitchbohua.com

张 帆

+86 10 5663 3827

frank.zhang@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。 本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。