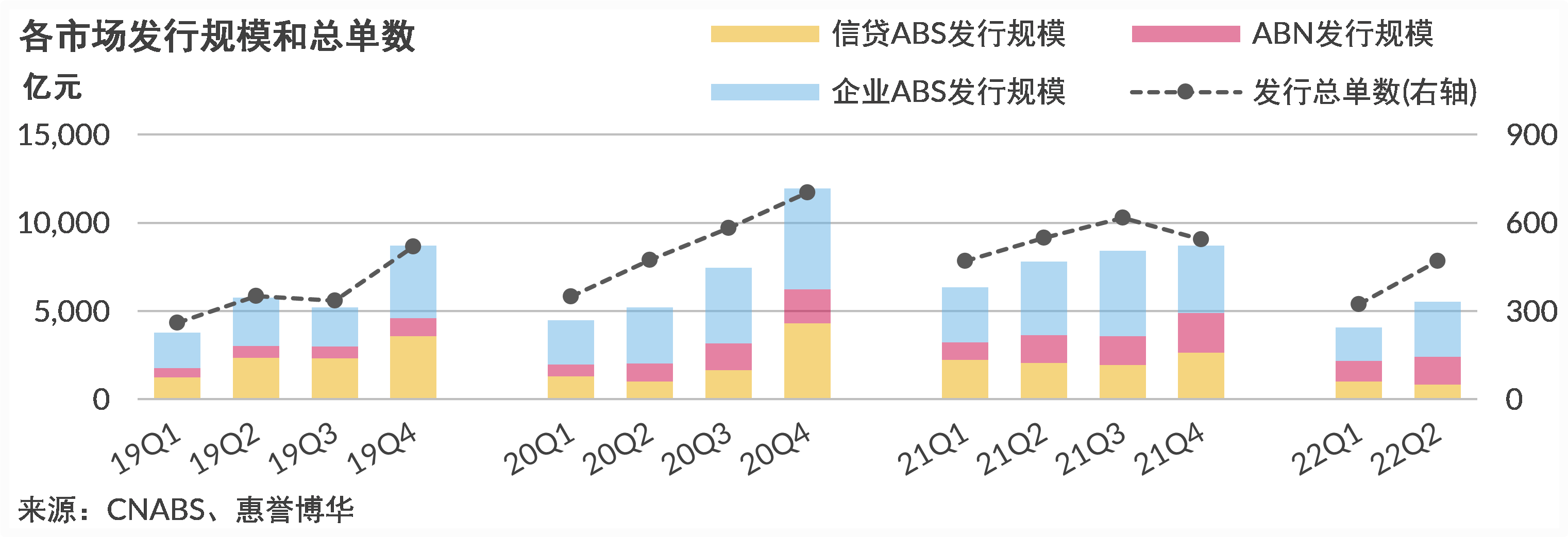

- 资产证券化市场发行同比下降,环比上升:2022年二季度资产证券化市场整体发行情况延续低迷,全市场共计发行资产证券化产品470单,总发行金额5,515.5亿元,较去年同期分别下降14%和29%。从三个细分市场的发行占比情况看,企业ABS以56.6%仍旧占据首位,信贷ABS占比进一步下滑至14.9%,ABN占比28.5%。二季度信贷ABS发行同比和环比均显著下降,其在三种类型产品中的占比为2013年四季度以来的最低水平。

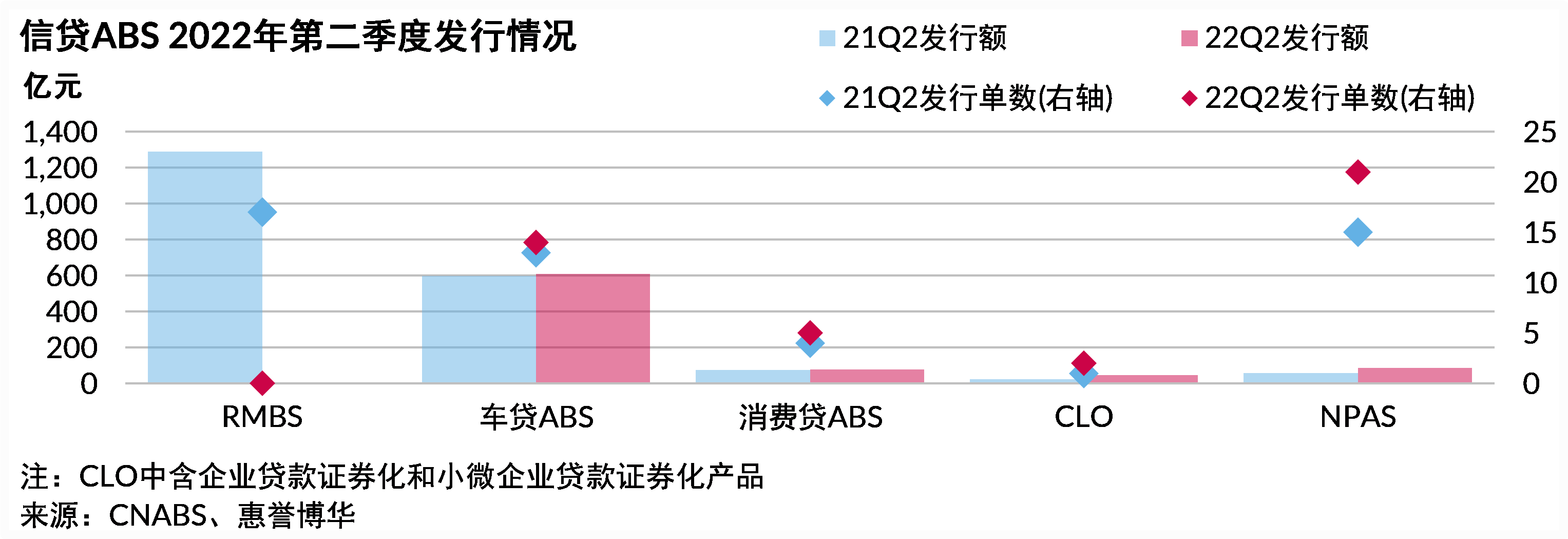

- 二季度RMBS零发行,车贷ABS增长势头放缓:二季度银行间市场共计发行信贷ABS产品42单,发行金额823.0亿元,同比大幅下滑近60%,系近17个季度的最低值。2022年二季度没有RMBS发行,为2015年以来的首次,这也成为信贷ABS发行量大幅下滑的最主要拖累因素。二季度车贷ABS延续增长,但增速放缓,本季度发行金额为609.4亿元,是二季度信贷ABS市场最主要的产品类型。另外,NPAS产品发行提速,二季度NPAS发行21单,较去年同期增加6单,发行规模同比增加近50%。NPAS作为银行处置不良的有效工具,其作用在2022年经济再度承压下得以凸显。

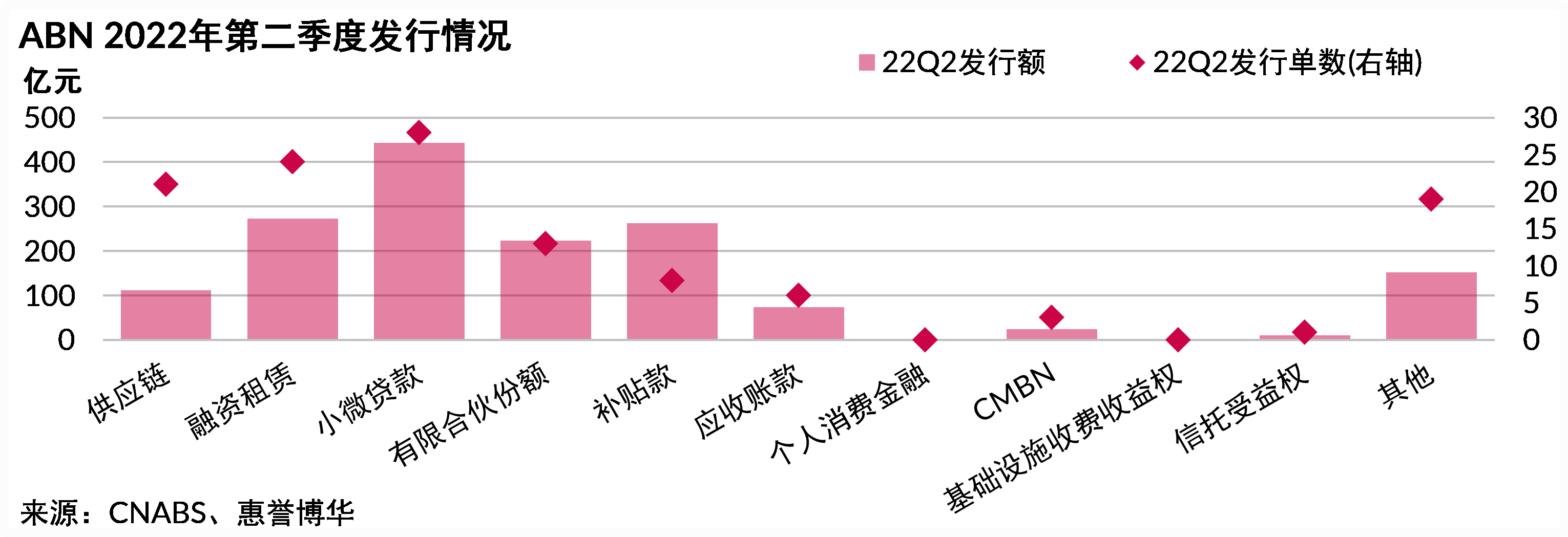

- 银行间市场ABN发行规模同比下跌,供应链类产品发行持续低迷:二季度共发行ABN产品123单,发行金额1,572.3亿元,小幅低于去年同期水平。其中融资租赁、小微贷款、有限合伙份额为主要类型,合计占比约六成。本季度供应链ABS发行规模111.8亿元,同比下降41%,地产信用事件余波未平,房地产行业融资困境仍未显著改善。另外,补贴款类产品发行增幅显著,二季度发行规模为262.4亿元,达到去年同期9.3倍左右。

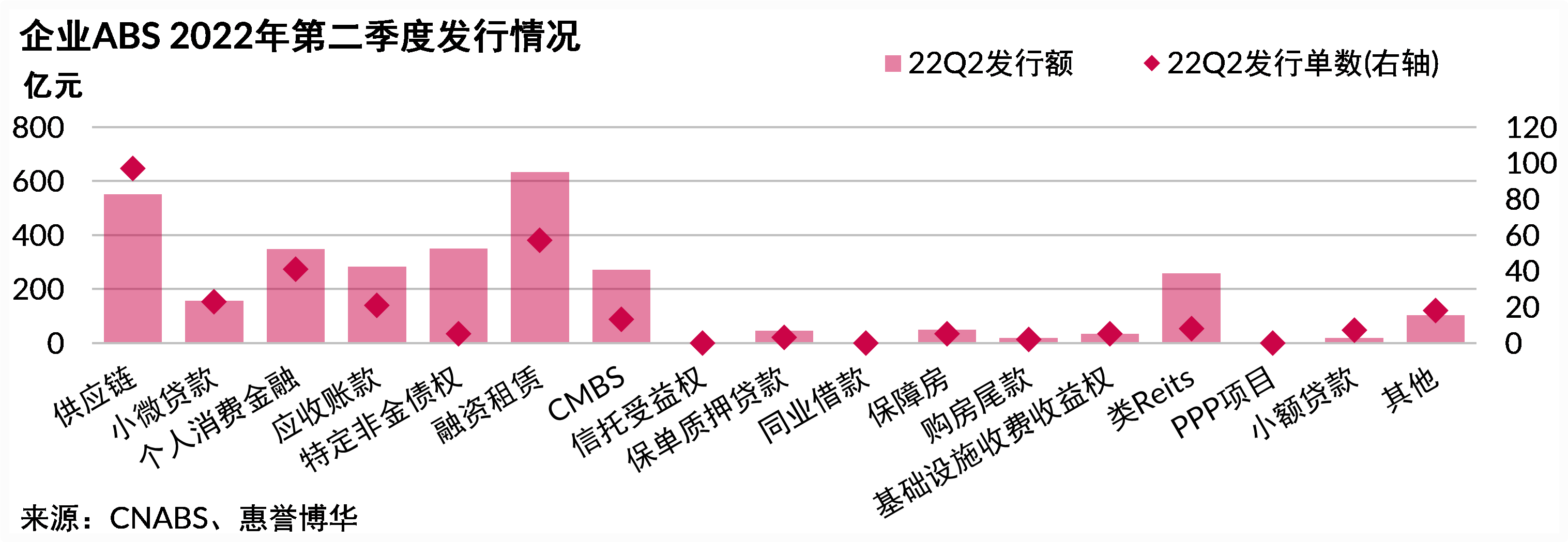

- 二季度企业ABS发行跌势减缓,融资租赁类ABS发行占比最高:二季度企业ABS产品发行单数和发行金额分别为305单和3,210.2亿元,发行规模环比上升65%,但同比仍下降25.1%。二季度融资租赁ABS发行金额633.1亿元,发行规模占比最大,且已连续7个季度同比上升。供应链ABS发行金额551.4亿元,同比下降24%,发行规模位居第二。四大AMC 二季度内共计发行5单特定非金债权类ABS,合计规模350.3亿元。

市场发行情况

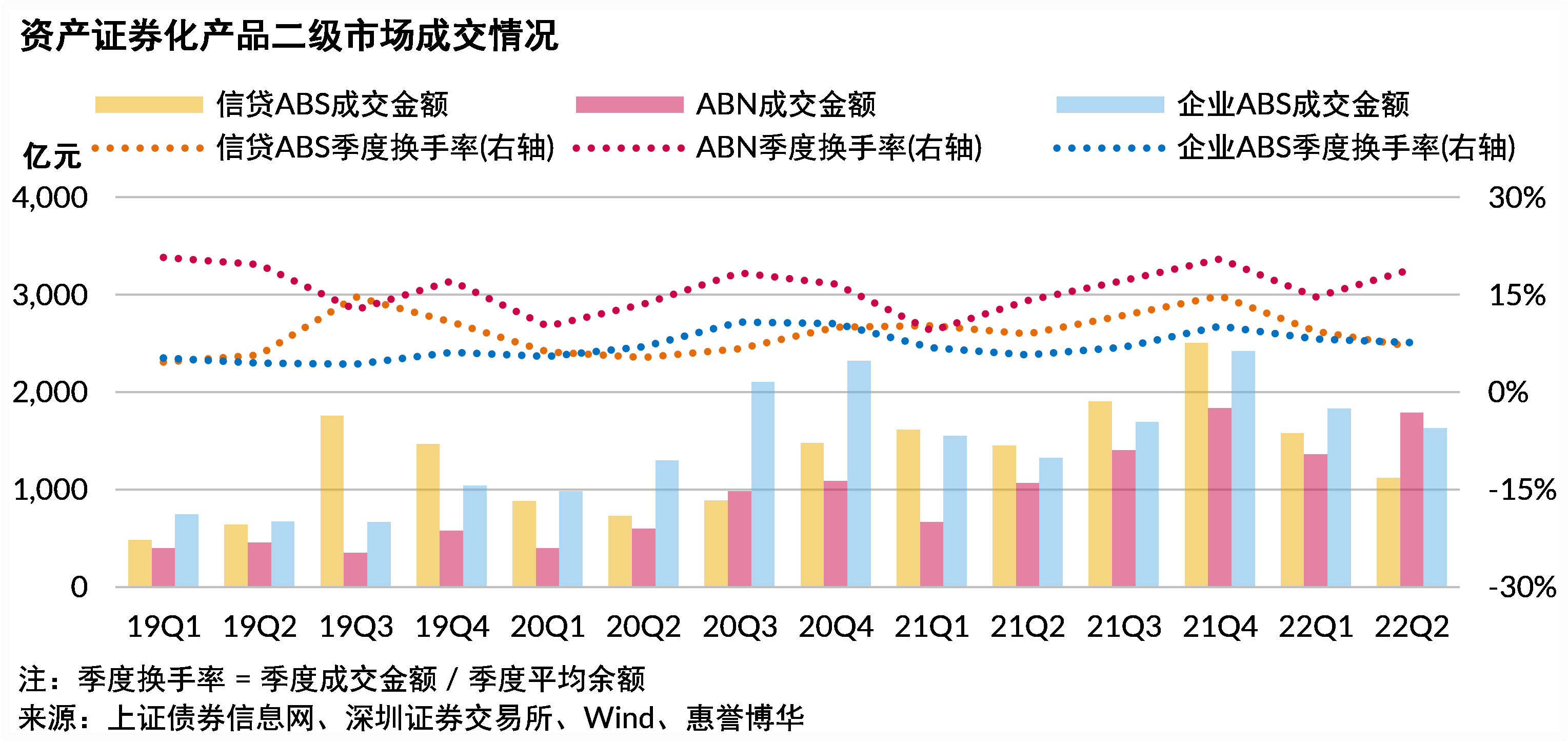

市场交易情况

- 本季度证券化二级市场活跃度有所下降:2022年二季度资产证券化二级市场总成交金额约为4,540.5亿元,其中信贷ABS、ABN和企业ABS成交金额分别为1,119.8亿元、1,788.5亿元和1,632.1亿元。二季度信贷ABS和企业ABS的成交金额环比均有所回落, ABN的成交金额经历上季度短暂的环比下跌之后,于本季度快速恢复至接近2022年四季度的水平。换手率方面,信贷ABS和企业ABS均与上季度基本持平,而ABN的换手率明显回升。

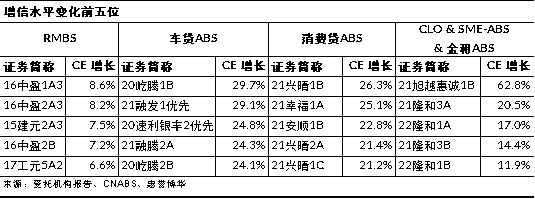

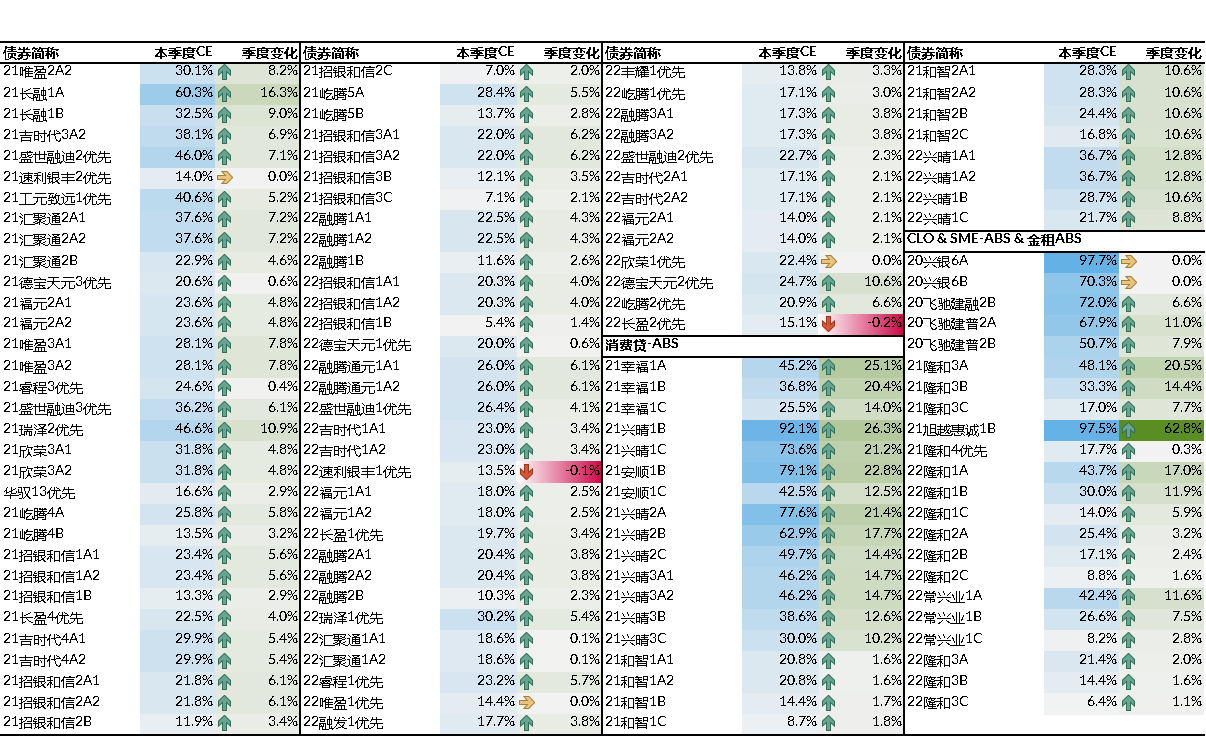

存续信贷ABS增信水平变化情况

- 二季度信贷ABS市场整体增信水平良好:信贷ABS优先级证券整体获得的信用支持有所增加,存续证券表现均无异常波动,增信水平下降的情况仅出现在个别处于持续购买期的产品,由于相应证券的资产池中扣除的逾期贷款本金余额较上一期有所增加,造成证券的增信水平轻微下降,预计该情况在持续购买期结束后将得到改善。

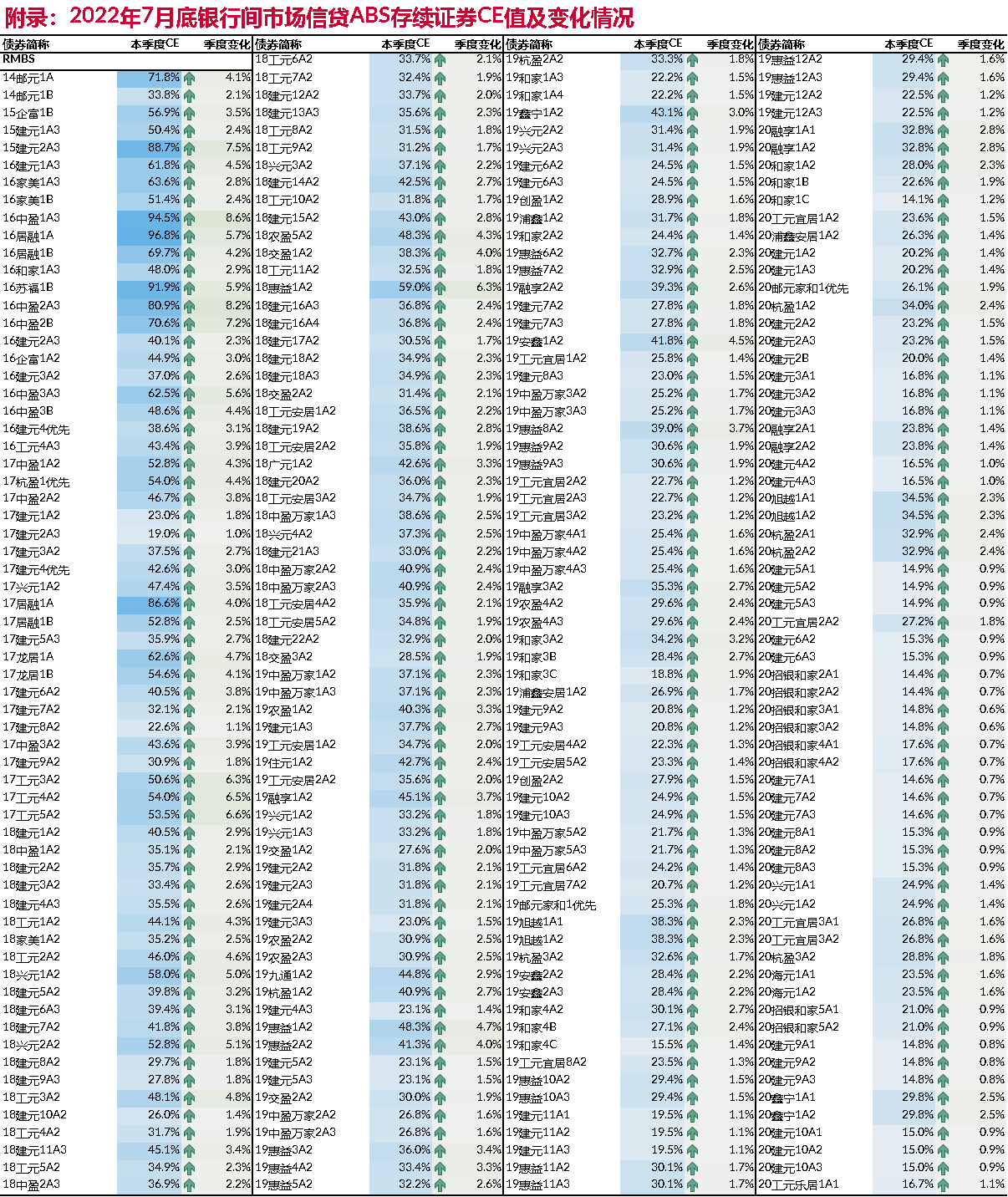

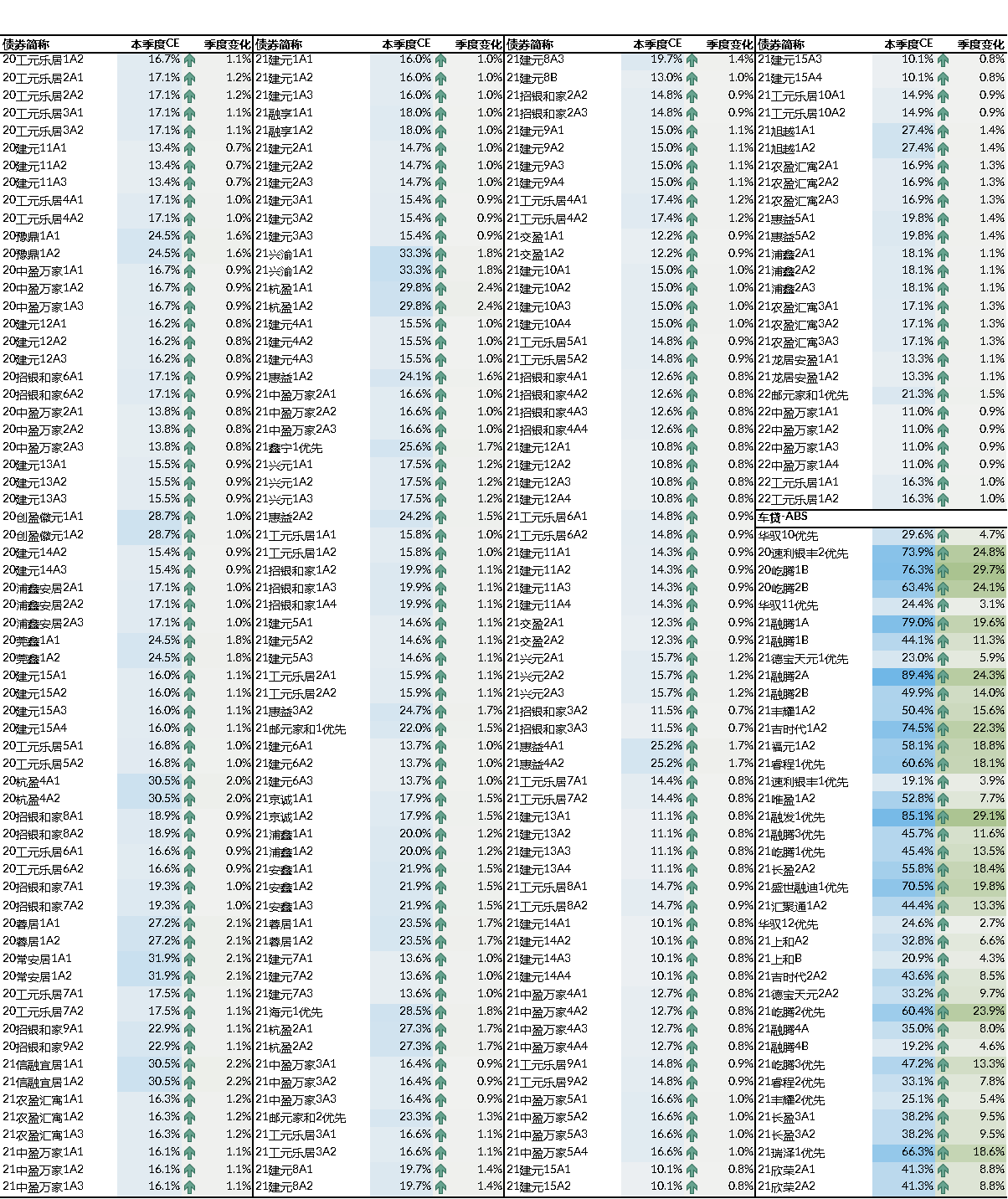

截至2022年7月底银行间市场信贷ABS存续证券增信水平及变化情况见附录

市场动态

交易商协会ABCP产品市场速递

2020年6月,交易商协会在资产支持票据(ABN)规则体系下,研究推出资产支持商业票据(Asset-Backed Commercial Paper,ABCP),即传统ABN产品的短期限、滚动发行版本。区别于国内传统资产证券化产品,ABCP单期到期时可选择以新发行ABCP的融资款作为偿付来源,实现滚动发行、循环融资。另外,基于“滚动发行”特点,入池资产不要求与单期发行期限匹配,从而大幅提升盘活存量资产的灵活性和效率。

ABCP作为短期证券化类货币市场工具,兼具短期流动性和资产负债管理的功能,具备其独有优势。自推出以来,ABCP发行规模快速扩容。2022年二季度,ABCP共计发行40单,合计规模达518.8亿元。截至2022年7月末,已累计发行2,951.2亿元。

绿色ABCP发行规模的快速增长同样值得关注。在新发行ABCP产品中,绿色ABCP发行规模和占比同步提升,2022年二季度,绿色ABCP占季度发行额的58.9%。在“碳达峰,碳中和”政策加持下,电力集团公司以补贴款、基础设施收费收益权等作为基础资产,积极探索以绿色ABCP为工具的新型融资渠道,助推ABCP发行规模的快速增长。截至2022年7月末,国电投、华能和大唐三家电力集团公司通过ABCP累计融资872.8亿元,其中绿色ABCP占比94%。三家电力集团公司的发行规模在2022年二季度提升至262.4亿元,约为去年同期的7.7倍,占ABCP季度发行规模的50.6%。

互联网消费贷ABS产品市场速递

互联网消费贷ABS在2022年3月和4月发行规模锐减,根据CNABS统计显示,2022年3月主要互联网公司消费贷ABS发行量仅10亿元,系2019年2月以来最低值,4月互联网消费贷ABS发行延续低迷。2022年5月互联网消费贷ABS发行明显回暖,2022年6月主要互联网公司消费贷ABS密集发行,单月发行规模达218.0亿元,超过2021年6月峰值197.6亿元。

受疫情的反复影响,国内消费恢复面临居民收入不振和消费场景受限等挑战,国务院各部委和各地政府密集出台有关举措,加力稳住大宗消费,促进消费持续恢复。在有关政策指引下,互联网金融公司的消费金融业务或将有所回暖。

相关研究

《惠誉博华银行间市场RMBS指数报告2022Q2》

《惠誉博华银行间市场车贷ABS指数报告2022Q2》

《惠誉博华银行间市场消费贷ABS指数报告2022Q2》

《惠誉博华银行间市场个贷ABS超额利差报告2022Q2》

分析师

傅绪林

+8610 5663 3817

xulin.fu@fitchbohua.com

李尽染

+8610 5663 3811

louis.li@fitchbohua.com

1. 系指东方资管、信达资管、华融资管、长城资管。

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。