市场发行情况

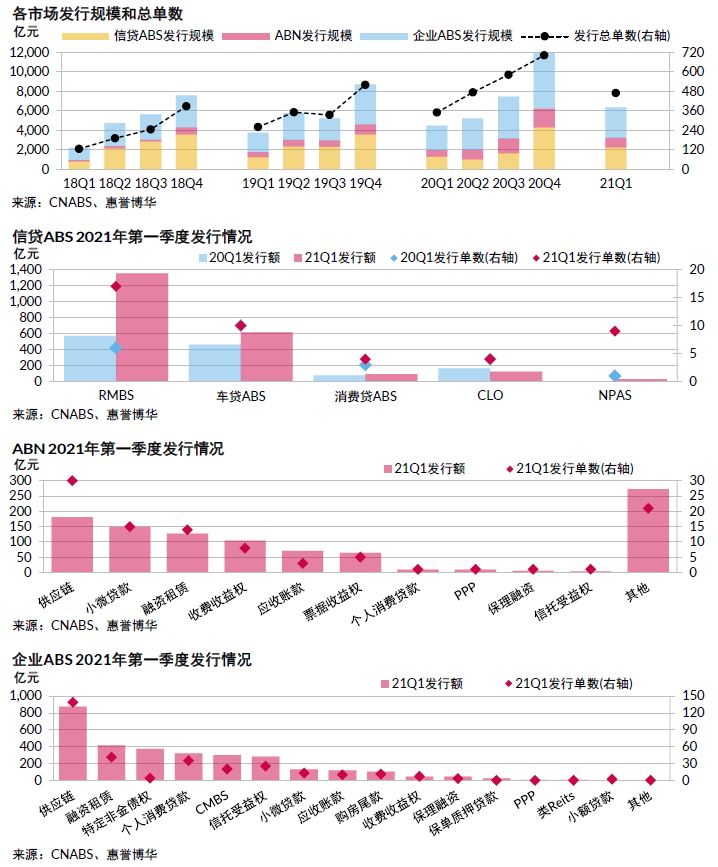

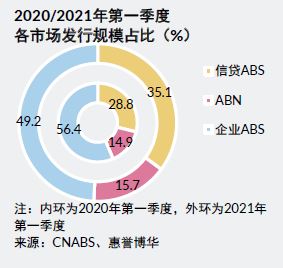

- 第一季度资产证券化市场发行量同比上升,信贷ABS发行占比上升:2021年第一季度全市场共计发行资产证券化产品469单,总发行金额为6329.28亿元,相较去年同期分别增加34.38%和42.02%,增幅显著。从发行占比来看,企业ABS发行规模占比最高,为49.21%,但较去年同期有所下降;信贷ABS发行规模占比为35.12%,较去年同期有所上升;ABN发行规模同比变化不大。

- 信贷ABS发行规模骤增,RMBS和不良资产证券化类产品增幅突出:本季度银行间市场共计发行44单信贷ABS产品,发行金额为2222.59亿元,同比增幅高达83.33%和73.25%。其中占比最大的RMBS产品本季度发行金额为1352.80亿元,同比增加135.84%;占比次之的车贷ABS产品发行规模同比增加33.50%,增幅显著;不良资产证券化产品同比增幅最大,但该类产品绝对规模占比仍然很小;各类产品中仅CLO发行规模同比减少,降幅为24.09%。

- 银行间市场ABN发行保持快速增长,主要发行产品为供应链类和小微贷款类ABN:本季度共发行ABN产品100单,发行金额为992.36亿元,发行单数和金额同比增速分别为75.44%和49.88%。供应链类和小微贷款类ABN为主要产品类型,季度发行金额占比均超过15%,融资租赁类和收费收益权类ABN次之,发行占比均超过10%。

- 企业ABS发行保持较快增长,供应链类ABS占比最高:本季度企业ABS产品发行单数和发行金额分别为325单和3114.33亿元,同比分别增长21.27%和23.99%。其中供应链类ABS季度发行金额为874.75亿元,占比最高,为28.09%,其次是融资租赁类和资产管理公司发行的特定非金债权类ABS。

市场交易情况

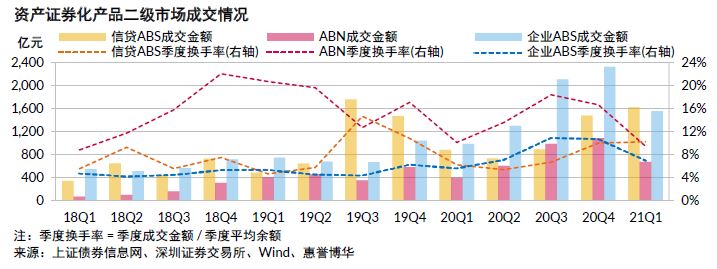

- 本季度证券化二级市场活跃度有所下降:本季度资产证券化二级市场总成交金额约为3834亿元,其中,信贷ABS、ABN和企业ABS成交金额分别为1615.49亿元、667.17亿元和1551.46亿元。除信贷ABS成交金额已连续三个季度保持增长外,ABN和企业ABS本季度成交金额均有所回落。从换手率来看,信贷ABS与上季度基本持平,而ABN和企业ABS换手率均显著下降;本季度企业ABS季度换手率明显低于其他两类市场,ABN换手率继2019年三季度以来再次低于信贷ABS市场。

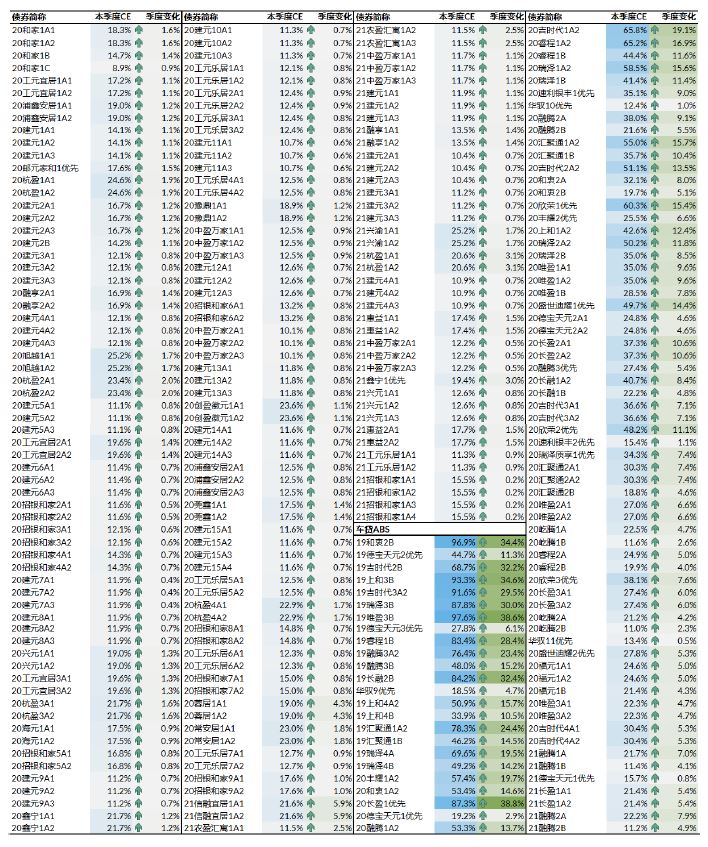

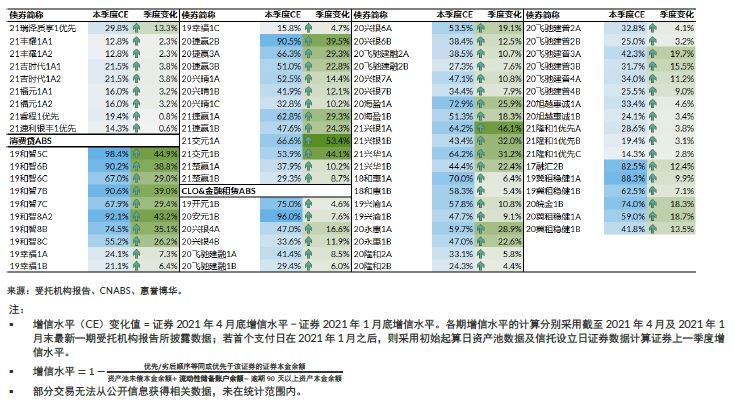

存续信贷ABS增信水平变化情况

- 本季度信贷ABS市场整体增信水平良好:所有产品优先级证券所获信用支持均有所增加。整体来看无异常波动,在国内COVID-19疫情得到有效控制的背景下,信贷ABS产品表现良好。

截至2021年4月底银行间市场信贷ABS存续证券增信水平及变化情况见附录。

市场动态

银保监会发布《关于进一步规范商业银行互联网贷款业务的通知》

为有效实施《商业银行互联网贷款管理暂行办法》(以下简称《办法》),进一步规范互联网贷款业务行为,促进业务健康发展,银保监会办公厅于2021年2月印发了《关于进一步规范商业银行互联网贷款业务的通知》(以下简称《通知》)。与此前发布的《办法》相比,《通知》细化了出资比例区间管理要求,提出了量化标准,即商业银行与合作机构共同出资发放互联网贷款的,单笔贷款中合作方的出资比例不得低于30%。

此外,《通知》明确了集中度风险管理和限额管理量化标准。一方面,商业银行与合作机构共同出资发放贷款,与单一合作方发放的本行贷款余额不得超过本行一级资本净额的25%。另一方面,商业银行与合作机构共同出资发放的互联网贷款余额,不得超过本行全部贷款余额的50%。此举既能够促进商业银行进一步实现互联网贷款业务的适度分散,避免对单一合作机构的过度依赖,同时也为互联网贷款业务健康发展预留了空间。

三部门督促银行强化审慎合规经营,严防经营贷违规流入房地产领域

为促进房地产市场平稳健康发展,中国银保监会办公厅、住房和城乡建设部办公厅、中国人民银行办公厅于2021年3月联合印发《关于防止经营用途贷款违规流入房地产领域的通知》,从加强借款人资质核查、加强信贷需求审核、加强贷款期限管理、加强贷款抵押物管理、加强贷中贷后管理、加强银行内部管理等方面,督促银行业金融机构进一步强化审慎合规经营,严防经营用途贷款违规流入房地产领域。同时,要求进一步加强中介机构管理,建立违规行为“黑名单”,加大处罚问责力度并定期披露。该项通知的发布将进一步加强了住房抵押贷款的监管力度,有助于维护房价稳定及保障住房抵押贷款资产质量的相对平稳,对RMBS产品的表现有积极影响。

银保监会发布《关于2021年进一步推动小微企业金融服务高质量发展的通知》

为强化普惠金融服务、增加小微企业和个体工商户活力,银保监会于2021年4月印发了《关于2021年进一步推动小微企业金融服务高质量发展的通知》(以下简称《通知》)。《通知》要求普惠型小微企业贷款全年要继续实现增速、户数的“两增”目标,其中五家大型银行要努力实现普惠型小微企业贷款全年增长30%以上。要求大型银行、股份制银行发挥行业带头作用,强化“首贷户”服务,努力实现2021年新增小微企业“首贷户”数量高于2020年,大型银行要将“首贷户”纳入内部考核评价指标。同时,《通知》要求继续加大小微企业首贷、续贷、信用贷款投放力度,重点增加对先进制造业、战略性新兴产业和产业链供应链自主可控的中长期信贷支持。

另外《通知》指出,鼓励开展信贷资产流转,盘活存量小微企业信贷资源。鼓励银行业金融机构在依法合规、风险可控的前提下,通过信贷资产证券化、信贷资产直接转让等业务,盘活信贷存量,用于持续投放小微企业贷款。2020年银行间信贷ABS市场累计仅发行9单小微企业贷款ABS,在《通知》等相关政策的推动下,2021年以小微企业贷款为基础资产的证券化产品发行数量及规模或将有所增长。

附录: 2021年4月底银行间市场信贷ABS存续证券CE值及变化情况

联系人

徐倩楠

+8610 5663 3815

qiannan.xu@fitchbohua.com

丁丽琴

+8610 5663 3817

liqin.ding@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。 本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。 惠誉博华对本免责声明条款具有修改和最终解释权。