非车业务在支持政策和大健康发展机遇下持续为财产险行业增长提供动力,车险业务在低基数效应下有望企稳,预计2022年财产险行业保费增速将有所回暖。财产险行业盈利状况分化明显,多元化程度相对较高的头部险企实现利润正增长,以经营车险为主的中小型险企亏损继续扩大,预计随着行业保费增速回暖及亏损险企逐步退出价格竞争,行业承保亏损状况将得到改善。“偿二代”一期工程下中国财产险行业偿付能力较为充足,随着“偿二代”二期工程的实施,财产险行业的偿付能力将受到全面影响,大型险企偿付能力或出现显著下行。对保险公司资本管理要求持续提升将从资本端约束行业的无序竞争,引导行业加强保险风险的管理能力。

车险综合改革已满一年,高基数效应消退,财产险行业保费收入有望回暖

中国财产险公司已形成以车险业务为主,其他非车险业务多元化发展的结构。2021年,车险综合改革对保费收入的影响仍在持续,受制于占主导地位的车险业务持续收缩,财产险原保险保费收入增速继续下行。2021年财产险公司实现保费收入13,676.5亿元,同比微升0.7%,增速表现优于人身险。

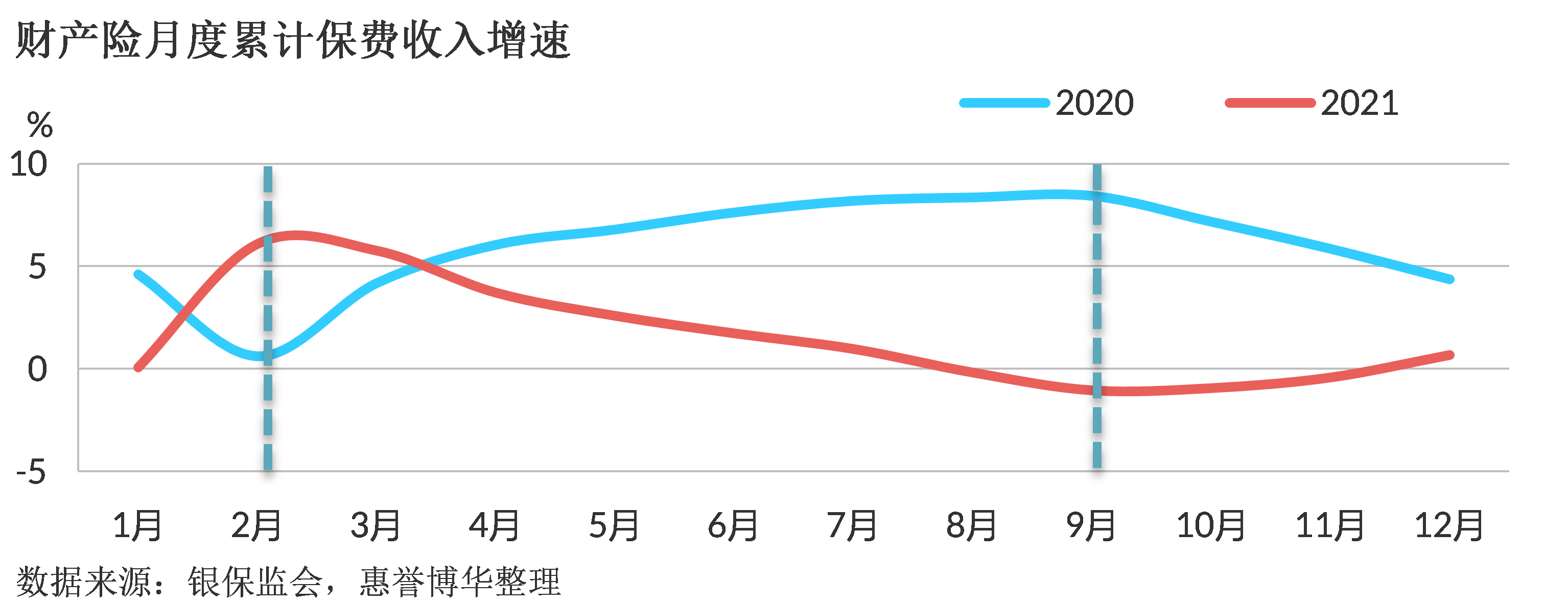

从月度保费增速来看,2021年保费收入月度增速受2020年基数效应影响较大。一季度保费同比增速较高得益于2020年疫情停工停产期间的低基数效应,二季度以来,低基数效应消退,保费增速下行。2021年9月,车险综合改革实施满一年,财产险保费收入降幅达到最高1.0%,第四季度低基数下保费降幅逐渐收窄。

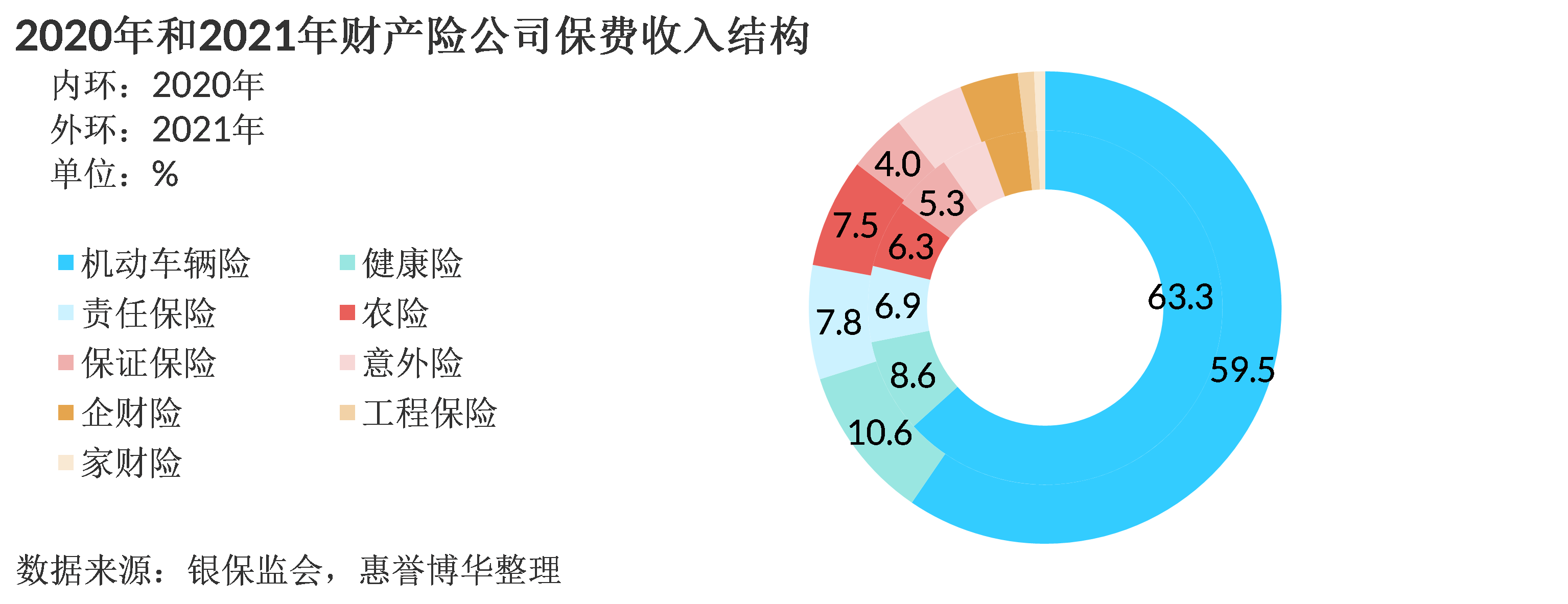

从险种结构来看,车险业务受车险综合改革影响,车辆平均所缴保费较改革前大幅下降,使得 2021年车险业务保费收入同比下降5.7%,在财产险公司保费收入中的占比由2020年的63.3%收缩至59.5%,首次低于60%。根据上市险企披露的2021年保费数据,人保财险、平安产险和太保财险的车险保费收入同比均有下行。

车险业务继续向头部险企集中,中小险企的市场份额保持下行趋势,2021年人保财险、平安产险和太保财险三家头部险企的车险业务合并市场份额同比提高1.3个百分点至68.9%,反映了在车险综合改革持续推进背景下,中小型险企面临更大的竞争压力。

财产险公司进一步调整发展策略,加强对非车业务的资源倾斜,降低对车险业务的依赖,2021年行业非车业务保费收入同比增长10.6%。财产险公司可以销售的短期健康险产品 保持了较快发展,2021年实现同比增长23.7%,占比由2020年的8.6%上升至10.6%。这是由于财产险公司积极与各级政府合作参与的“惠民保”业务(城市定制型商业补充医疗险)在2021年呈现爆发式增长,与重疾险相比,短期医疗保险“惠民保”保费低廉、投保条件宽松,为缺乏医疗保障的居民提供了差异化健康服务。2021年农险、责任险业务在政策红利下继续保持双位数增长态势,业务占比持续提升。保证保险方面,近年来相关风险事件频发,保证保险业务承保亏损严重,业务整体收缩态势仍在持续,占比继续下行1.3个百分点至4.0%,存量风险敞口逐步收窄。

2021年中国汽车销量止跌回升,2022年汽车销量有望保持增长势头;车险综合改革已满一年,高基数效应消退,各险企在压力下寻求差异化、专业化、特色化的发展路径,惠誉博华预计行业车险保费收入有望止跌企稳;随着财产险公司可销售的健康险产品不断丰富,城市定制型普惠医疗保险等创新项目的快速发展将持续带动短期健康产品的销售;随着公众保险意识的提升和政策的持续扶持,农业保险和责任保险的需求提升将推动相关业务继续高速增长。综上,惠誉博华预计,非车业务虽然竞争逐渐激烈,但在政策红利下仍将成为重要的增长动力,同时车险业务有望停止下行趋势,2022年中国财产险行业保费收入增速将有所回升。当前中国财产险深度远低于全球平均水平,根据银保监会数据,2020年中国财产险深度为1.3%,同期全球非寿险深度为4.0% 。长期来看,随着国内人均收入的提升,财产险保费收入仍有很大的发展空间。

车险综合改革影响下车险业务承保转亏,险企盈利表现进一步分化;2022年赔付支出有望企稳,预计财产险行业承保亏损状况得到改善

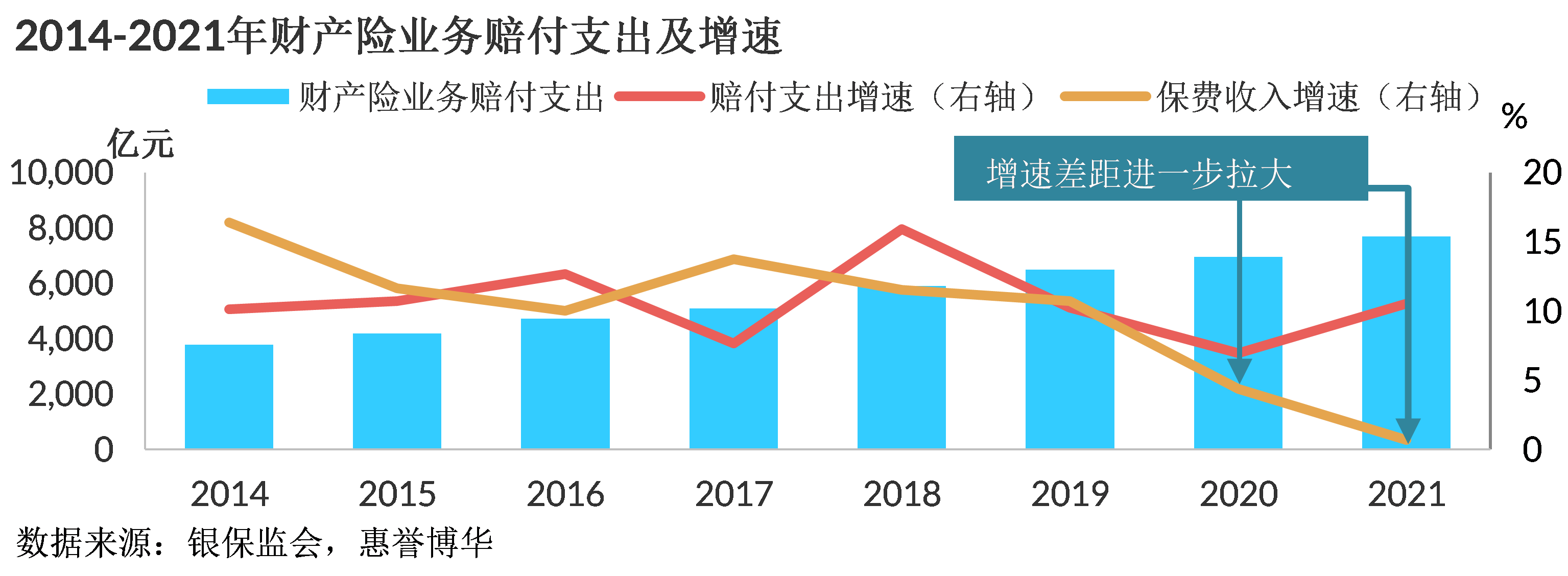

2021年财产险保费收入增速下行,但赔付支出增速回升。车险业务改革增加保险责任,叠加河南暴雨等灾害损失增多,行业赔付水平上升。根据银保监会披露数据,2021年9月末,车险综合赔付率由改革前的56.9%上升至73.2%。同时,健康险赔付支出增速也处于较高水平,一部分原因是2020年疫情期间居民就医意愿降低导致的赔付支出基数较低。

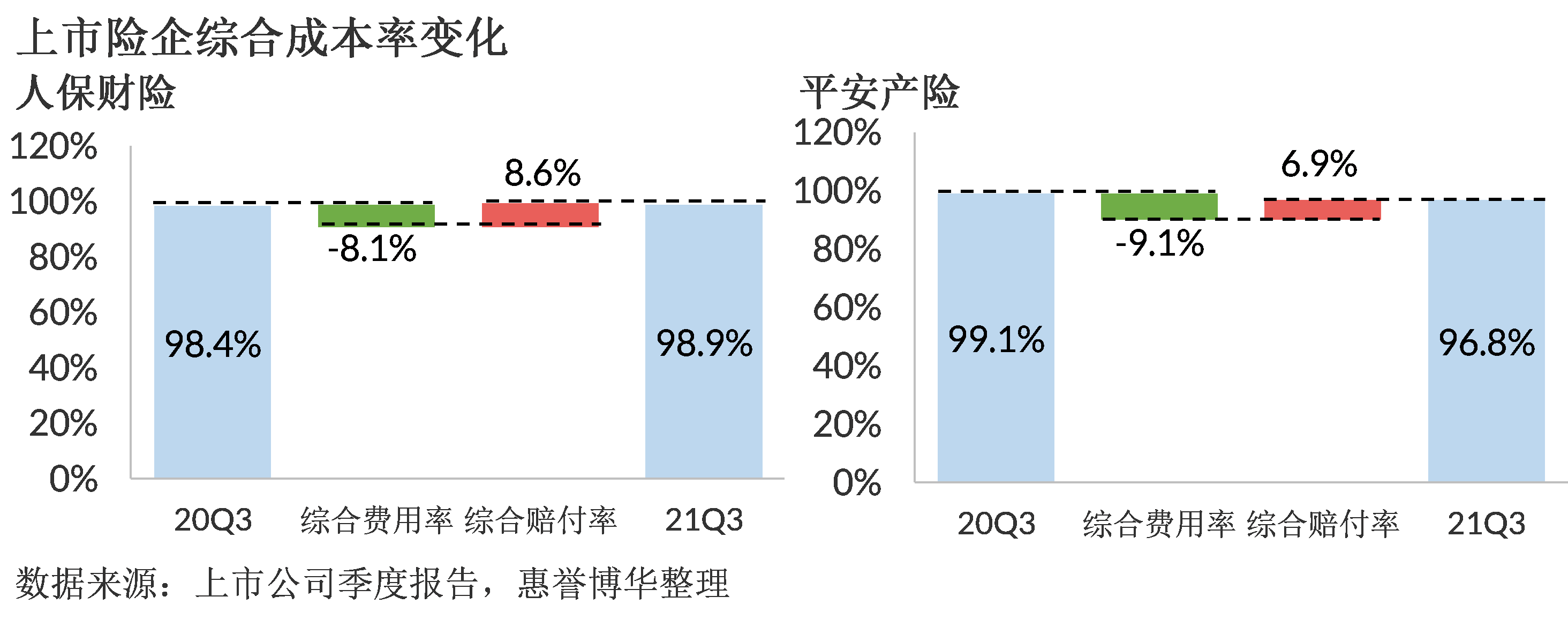

车险综合改革进一步强化费用监管,以调低险企附加费用率水平,压降费用空间,强化和稳固财产险行业长期盈利能力。根据银保监会披露数据,2021年9月末,车险综合费用率同比下降13.5个百分点至27.8%。但由于渠道费用存在一定刚性,同时费用率的分母保费收入增长乏力,我们预计2021年费用率的降幅小于赔付率上升幅度。其中大型险企的直销渠道优势更加突出,凭借与汽车厂商及4S店的成熟合作模式,在渠道费用方面具有更大的灵活性。同时,庞大的业务规模使大型险企的出险率和赔付率更加稳定,有助于其更精确地匡算各地区各车型的赔付情况,以此作为差异化定价基础,确保费用与价格的联动(下图“财产险手续费及佣金率变化趋势”样本为公开发行债券的11家财产险公司,主要为大型和中型险企,费用率下行趋势更为明显)。然而,相对依赖高费用渠道的中小型险企则很难压降销售费用,在车险综合改革后费用率降幅低于大型险企。此外,近年来行业非车业务保费收入维持较高增速,业务竞争更加激烈,非车业务的综合费用率居高不下。

从盈利状况来看,2021年前三季度,行业车险业务的综合成本率高于100%,车险作为财产险业务的主要盈利险种在2021年出现承保亏损,其他非车业务由于竞争加剧,且业务风险较高,承保盈利仍然困难。根据各险企披露的2021年三季度财务数据,人保财险、平安产险和太保财险的规模优势在车险综合改革中凸显,综合成本率低于100%,均实现了双位数的净利润增速,合计净利润占财产险行业的88.6%;以经营车险业务为主的中小型险企利润增长仍然承压;车险业务占比低、特色非车业务发展快速的险企如英大财险、鼎和财险及国元农险等公司保持较高的盈利水平。

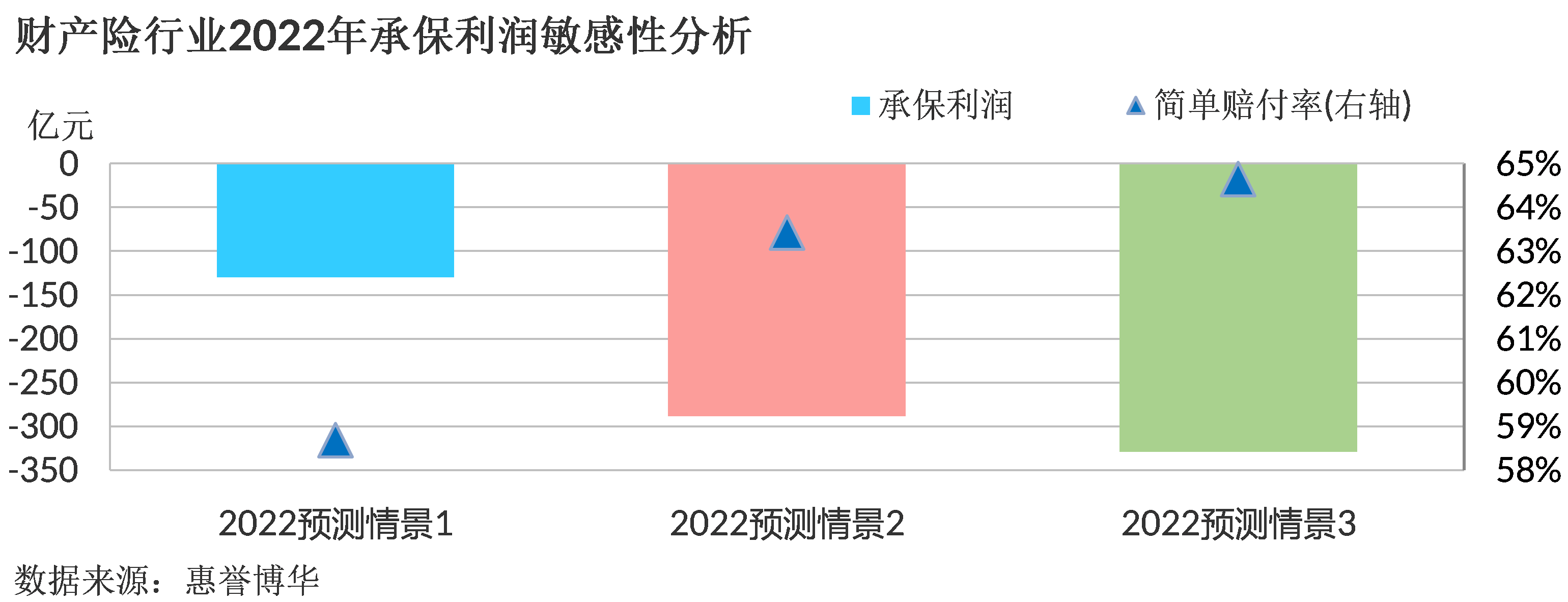

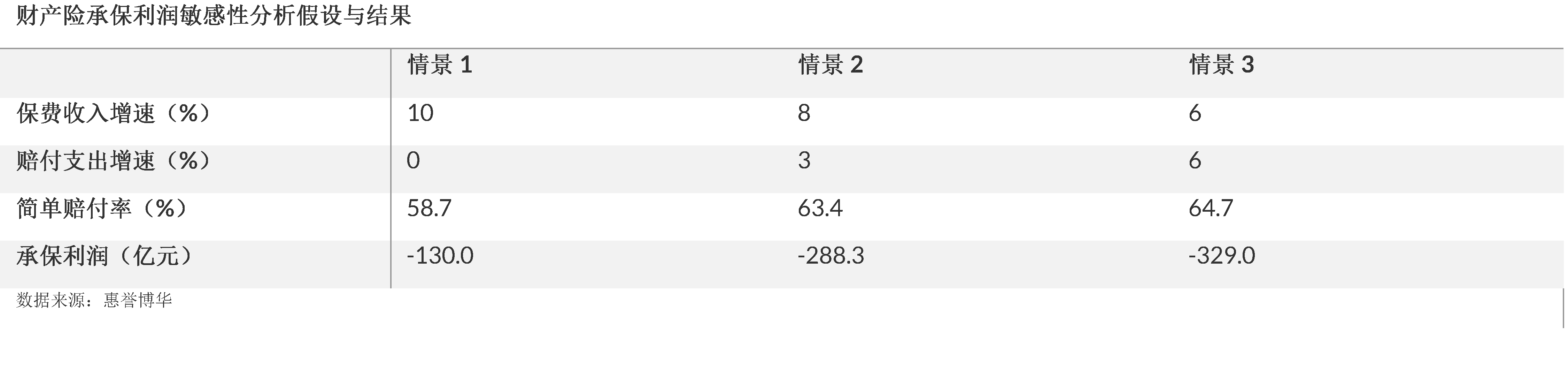

财产险公司的承保利润主要受保费收入、赔付支出、费用支出和准备金共同影响。在费用支出和准备金较为稳定的前提下,承保利润的变化主要受保费收入及赔付支出影响。2014-2020年,财产险行业的承保利润和简单赔付率(财产险业务保费收入/赔付支出)变化方向相反,呈现出明显的负相关性。基于惠誉博华对2022年保费收入增速和赔付情况变化情况的预期,我们设定了3类情景对财产险行业承保利润进行了敏感性测试。具体情景设计请见附录。

2022年财产险行业保费收入有望企稳回升,同时亏损严重的险企已被迫退出价格竞争、主动调整产品定价,惠誉博华预计2022年财产险行业承保亏损状况将得到改善。根据财产险行业承保利润敏感性分析结果,在中性预期(情景2)下,预计2022年财产险行业将承保亏损288.3亿元,亏损金额有望低于2021年。

财产险行业资本水平长期保持充足,“偿二代”二期工程将提升行业风险管理能力

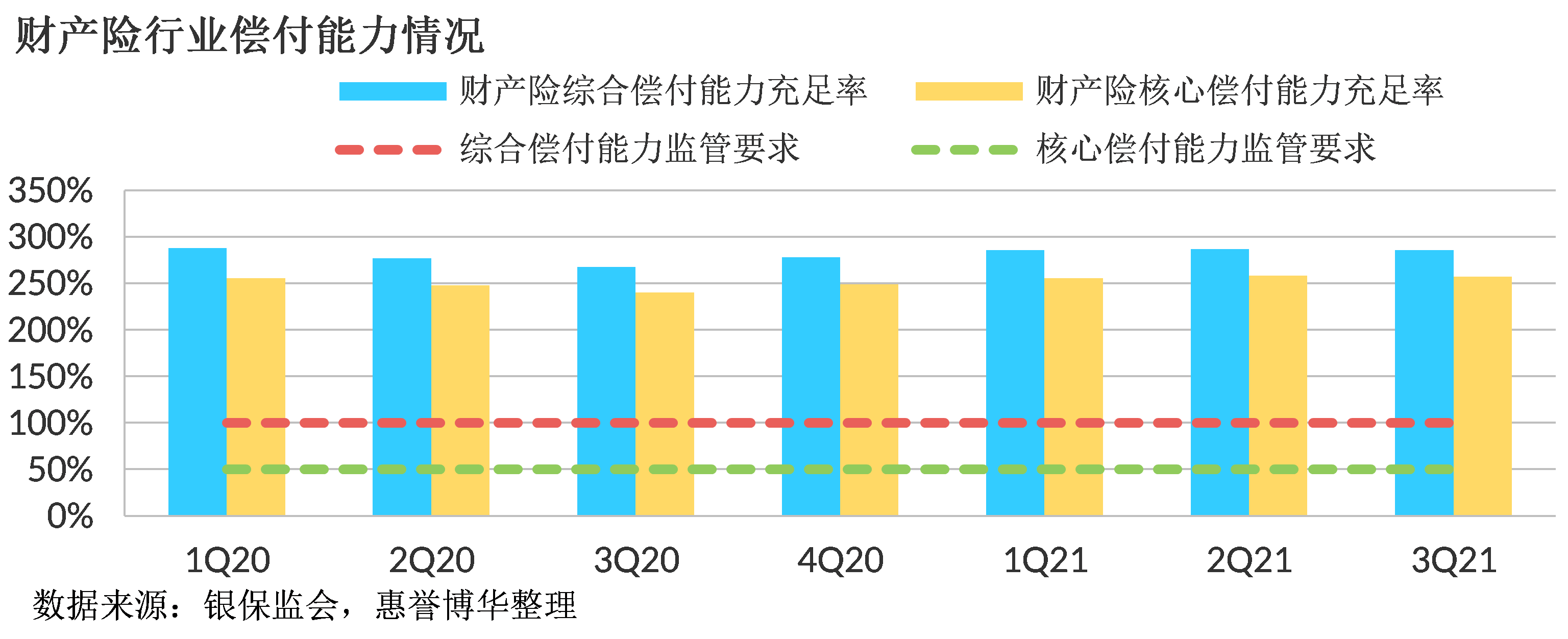

2021年,“偿二代”一期监管规则下,财产险行业平均偿付能力充足率保持在高于监管要求的充足水平。

2021年末,银保监会发布《保险公司偿付能力监管规则(Ⅱ)》(即“偿二代”二期工程,以下简称“二期工程”),2022年一季度开始正式实施,对于影响较大的公司可以申请最长3年延期。二期工程重点调整了非寿险业务的最低资本要求,并加强了政策导向性,对超行业增速的激进式增长进行处罚,引导险企收缩高风险的信保业务,预计将对财产险行业的偿付能力带来一定压力。

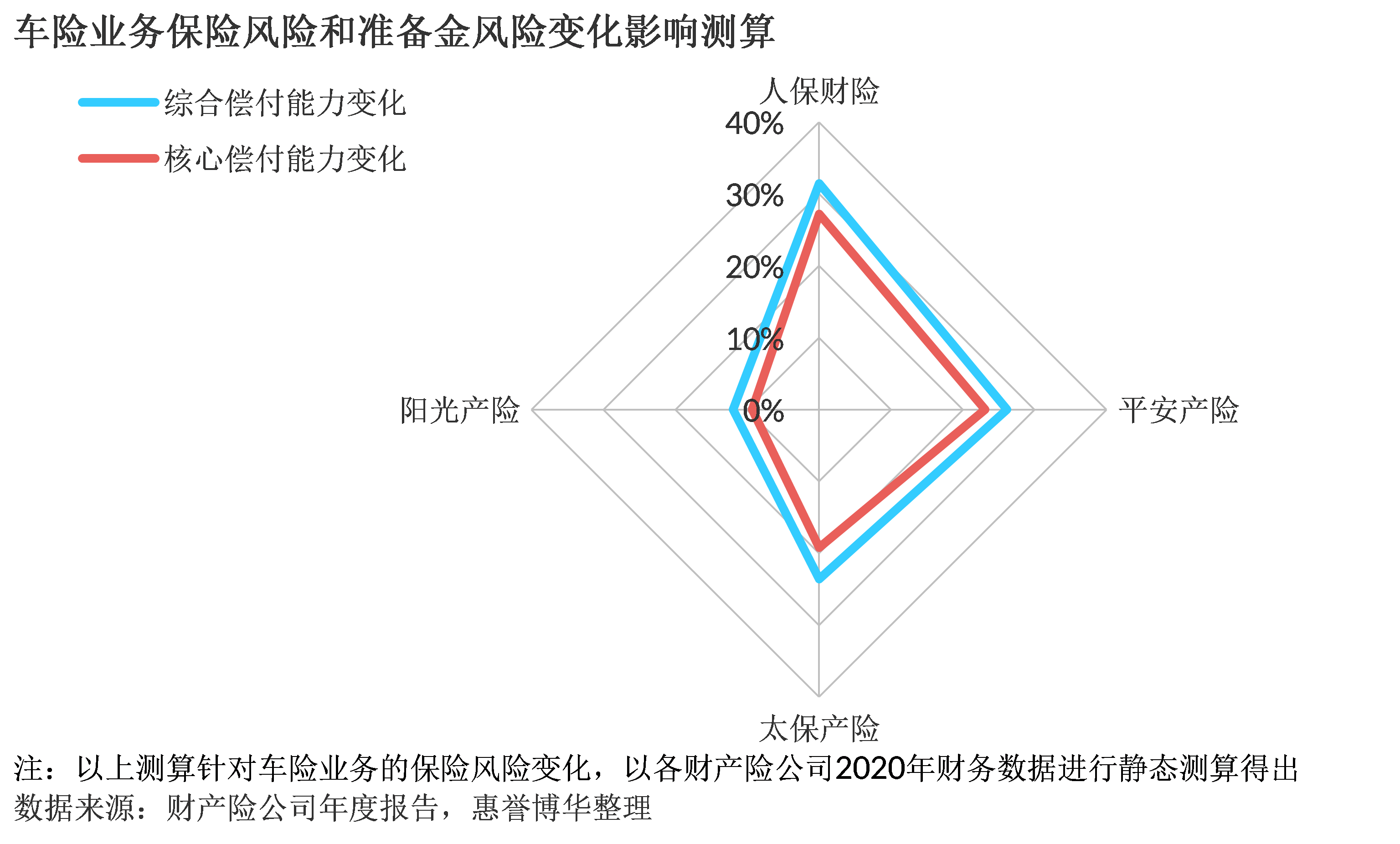

二期工程针对财产险行业集中度持续提高及小型险企发展困境,设置了对中小险企的鼓励措施,促进行业充分竞争。一期工程下,非寿险业务的保险风险计量采用五级超额累退制度,对风险暴露分段进行计算,过去12个月自留保费越高,适用的基础因子越低,最低资本的边际要求减少。二期工程采用统一的基础因子对保险风险计量,这一基础因子高于一期工程所有分段,将普遍提高车险业务的最低资本要求,对于大型险企的影响更为明显。同时,二期工程新增保费增速特征系数,重点针对保费市场份额超过20%的头部险企,如果其增速超过行业2%以内,最低资本要求上浮15%,高于2%则上浮25%。为支持小型险企开展车险业务,根据险企的发展阶段设定特征系数,对于上一会计年度车险保费收入小于20亿元的公司,保险风险的最低资本要求可下降15%。

惠誉博华预计,大型险企的偿付能力在二期工程实施后将下降更加明显,头部险企或将放慢车险业务承保增速,将促使其进一步筛选优质客户,降低综合成本率,扩大头部险企与中小型险企的承保盈利差距;虽然政策持续向小型险企倾斜,但保险风险的资本要求普遍提高,亏损严重的险企面临更大的资本补充压力。

二期工程加强对保险业务的政策性引导。对于政策性农业保险业务占比超过80%的险企,保险风险的最低资本要求有不同幅度的下调,鼓励险企加大政策性业务投入。同时,调整了高风险业务的风险计量方式, 对于融资性信保业务以保额替代保费计算最低资本要求,与商业银行风险管理趋同,并针对贷款类型、贷款结构、保费增速、贷款集中度和损失率、综合成本率等变化情况设置基础因子。惠誉博华预计,融资性信保业务的资本消耗将大幅增加,将帮助险企加强对这项业务的风险识别,并使其偿付能力更加真实地反映相关业务风险。

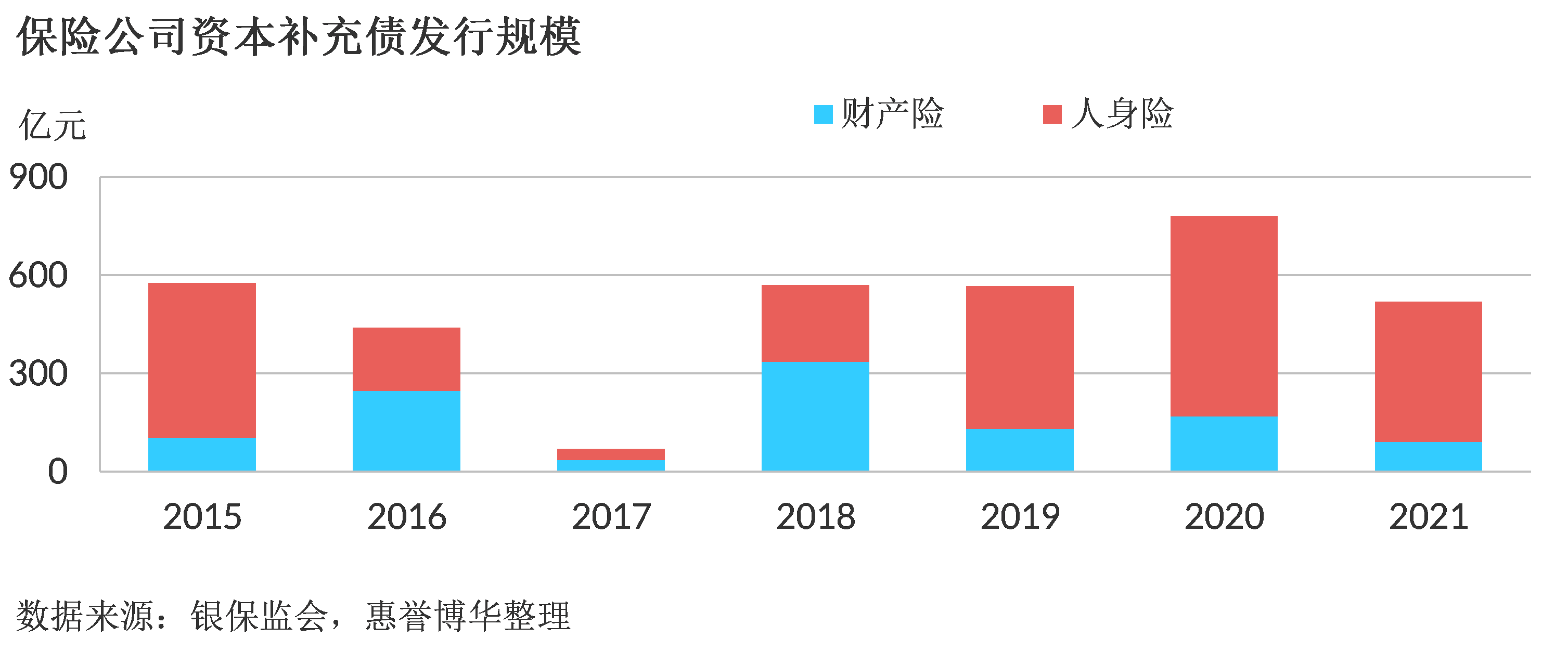

二期工程的实施将全面推升非寿险业务的保险风险最低资本要求,我们预计头部险企的偿付能力将受到显著削弱,接近监管红线的险企需要在3年内完成资本补充以支持业务的开展。为应对二期工程的实施,部分险企已开始增资和发行资本补充债券。根据各险企的股权信息披露,2021年保险行业(包括保险公司和保险资产管理公司)共增资645.9亿元,其中财产险公司163.4亿元。自2015年监管机构允许保险公司发行资本补充债券以来,资本补充债券逐渐成为保险公司补充附属资本的重要途径。2021年,财产公司发行资本补充债券90.0亿元,发债主体主要为业务发展迅速的非头部险企。

在二期工程实施的影响下,惠誉博华预计各财产险公司的核心偿付能力及综合偿付能力将出现不同程度的下降,短期内推升行业的资本补充压力,2022年险企增资和债券发行规模或将明显提升。长期来看,对保险公司资本管理要求持续提升将从资本端约束行业的无序竞争,引导行业加强保险风险的管理能力。

附录:

承保利润敏感性分析说明

本次承保利润测算,首先是基于惠誉博华对于2022年保费收入和赔付支出的三种情景预测,推算出简单赔付率,再通过简单赔付率与承保盈利情况的拟合测算预期承保利润。2014年以来,财产险行业的承保盈利状况与简单赔付率呈现明显的负相关。

情景1:保费增速回暖至10%,赔付支出未继续上行。

情景2:保费增速回暖至8%,赔付支出增速降至3%。

情景3:保费增速为6%,赔付支出增速为6%。

相关报告

人身险行业分析与展望:行业处于转型期,“偿二代”二期工程将引导强化资本管理

保险企业手续费及佣金支出税前扣除政策的影响分析

分析师

王梦瑗

+ 86 10 5663 3825

mengyuan.wang@fitchbohua.com

彭 立

+ 86 10 5663 3823

li.peng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。