近日,中国证券监督管理委员会(以下简称“证监会”)发布的《资产证券化监管问答(三)》(以下简称“《问答三》”)明确指出,电影票款、不具有垄断性和排他性的入园凭证、物业服务费、缺乏实质抵押品的商业物业租金(不含住房租赁)等未来经营性收入,不得作为资产证券化产品的基础资产现金流来源。这也是对此前发布的《基础设施类资产支持证券挂牌条件确认指南》中未来经营收入类资产证券化基础资产现金流来源范围的进一步明确。

惠誉博华认为此次的《问答三》是之前文件在市场操作层面的细化,即在明确基础设施类资产白名单后,对未来经营收入类资产细分领域进行了详尽的指导,体现出监管机构对于风险防控体系的进一步完善。2018 年末,证监会批准了两家信托公司作为专项计划管理人参与企业资产证券化业务,推进了证券化资产与资产管理人更好地实现破产隔离。叠加此次对几类未来经营性收入作为基础资产现金流来源的限制,监管机构引导市场注重资产证券化产品“资产支持”实质的意图更为明确,这有利于我国资产证券化市场规范、健康发展。

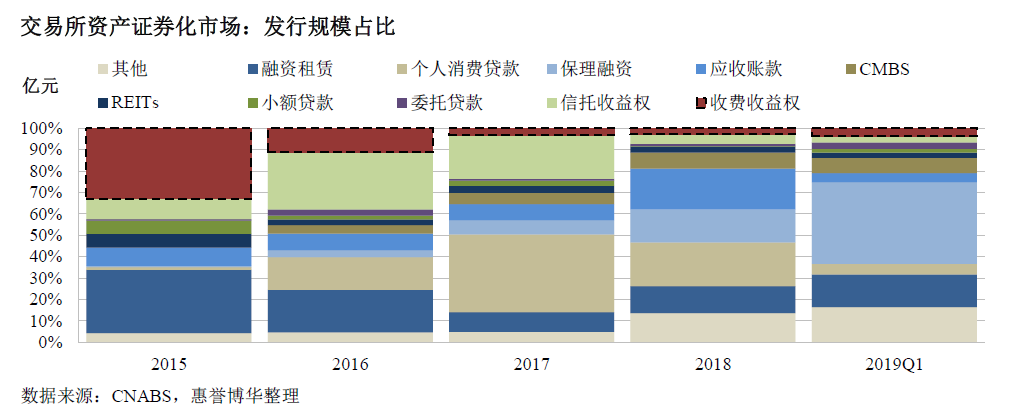

2016 年之前,以收费收益权资产证券化产品为代表的未来经营收入类资产证券化产品在交易所市场的占比超过30%,整体占比较高。近几年以来,其发行的绝对规模及相对占比都呈现明显下降态势,2018 年收费收益权资产证券化产品共计发行275.54 亿,仅占全市场发行规模的2.92%。这一方面由于此类资产与债权类资产不同,单一发行主体短期内难以重复发行;另一方面可能反映了市场投资者对此类产品的认可程度较低。2015 年以来,交易所资产证券化市场各产品的发行情况参见下图。

与债权类资产证券化产品相比,以未来经营收入作为基础资产现金流来源的资产证券化产品的信用水平与原始权益人持续运营能力及主体信用水平直接相关。此次负面清单所涉及基础资产的运营主体,所处行业的市场竞争充分、准入门槛相对较低、主体资质水平差异较大,较高的持续运营不确定性可能对基础资产现金流的可预测性、持续性及稳定性产生潜在不利影响。

仍需指出的是,对于不以此次《问答三》排除范围内的基础资产作为现金流来源的未来经营收入类资产证券化产品,部分证券信用质量与原始权益人自身运营、财务等风险的隔离程度仍可能有较高程度关联,应当具体案例具体分析。

联系方式:

王欢

高级分析师

结构融资部

+86 10 5663 3812

huan.wang@fitchbohua.com

张瀚

高级分析师

结构融资部

+86 10 5663 3811

roger.zhang@fitchbohua.com

媒体关系:

孟悦

市场总监

业务与客户关系管理

+8610 5663 3831

yue.meng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。

惠誉博华对本免责声明条款具有修改和最终解释权。

*中国在岸市场信用评级业务筹备工作进行中,正待监管机构批准。