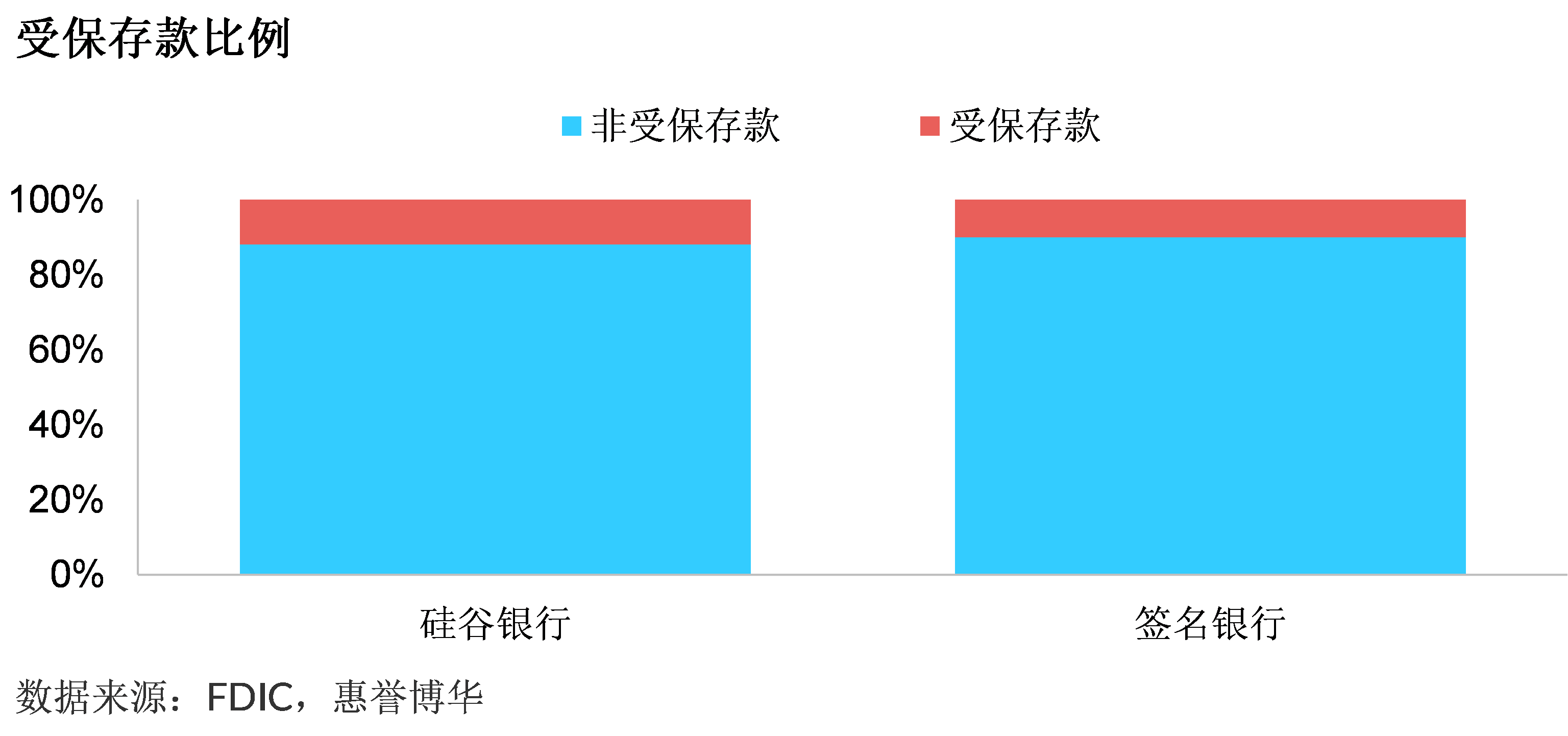

美国东部时间3月20日与3月26日,美国联邦存款保险公司分别与纽约社区银行与第一公民银行达成收购承接协议,两银行将按照协议分别承接原签名银行及硅谷银行的资产及存款。此次两银行的收购承接交易并未包含原出险银行的全部资产及业务:第一公民银行主要承接了原硅谷银行私人银行、科技及医疗领域优质资产及现金;纽约社区银行所承接资产并未包括原签名银行数字货币相关业务;两家银行承接范围内也不涵盖投资资产。承接交易整体体现了对存款保护的核心理念,两家经营失败银行的存款均得到有效保护,有利于缓解美国公众对于存款安全担忧而造成的银行业存款流失压力。由存款流失造成的流动性压力是近期部分银行发生经营失败事件的直接诱因,硅谷银行与签名银行均存在接近90%比例的存款未受到存款保险保护,使其在市场恐慌情绪蔓延下更加脆弱。

对比美国银行业,中国银行业自疫情爆发以来流动性水平总体保持平稳,客观上避免了出现类似此次美国银行业宽松货币政策退出时,由于流动性短期大幅收紧所产生风险事件的可能性。值得注意的是,近年来国内外诸多银行风险事件中,存款人的权益均得到了较好的保护,但来自监管的外部支持并未能延伸至次级债务层级,未来次级债务的债权人应更加关注基于银行自身状况的生存力评级。

事件背景

硅谷银行与签名银行分别于3月10日、3月12日宣布关闭并由FDIC接管后不久,3月20日美国联邦存款保险公司(FDIC)与纽约社区银行(New York Community Bank)旋即达成收购承接协议,原签名银行除数字货币相关的全部存款及部分资产将由纽约社区银行承接。2023年3月26日 FDIC宣布与第一公民银行(First-Citizens Bank)达成收购承接协议,第一公民银行将按照协议承接原硅谷银行所有存款及部分资产。第一公民银行与纽约社区银行均具有较为丰富的并购经营,通过此次交易,原硅谷银行及签名银行的大部分储户存款将得到保障,由收购方进行承接。

硅谷银行处置交易细节

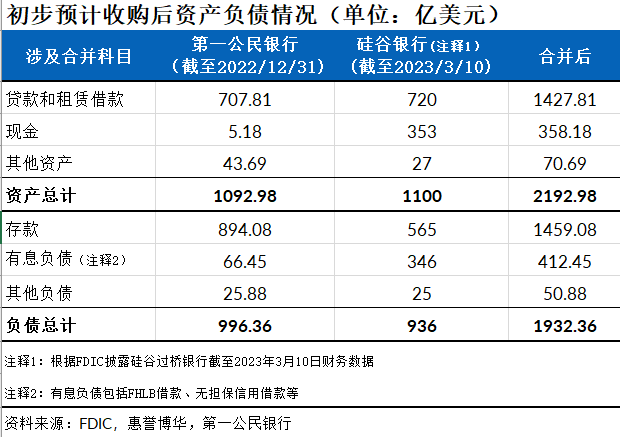

美国东部时间3月10日,硅谷银行宣布倒闭并由联邦存款保险公司接管,3月13日,紧急创立过渡性质的硅谷过桥银行(Silicon Valley Bridge Bank)并将硅谷银行所有存款及资产、合格金融合同转移,由FDIC接管。此后FDIC在风险处置过渡期间收到18家机构提交的27份报价,最终于3月26日宣布与第一公民银行达成收购协议,敲定其为收购方。根据收购协议,硅谷银行约1100亿美元资产以165亿美元向第一公民银行出售,第一公民银行同时承担硅谷银行565亿美元存款负债,初步预计收购后的资产负债细节如下:

资产端,第一公民银行收购的硅谷银行1100亿美元资产中,包括720亿美元贷款,353亿美元现金,原硅谷银行的900余亿美元金融证券投资和其他资产仍将由FDIC处置。负债端,第一公民银行吸收565亿美元存款及346亿美元应付票据( “purchase money note”,系为本次收购与FDIC签订的应付票据),其中存款中63%为无息活期存款,所有原硅谷银行的储户将成为第一公民银行的储户。

从收购细节中可以看到第一公民银行仅收购硅谷过桥银行相对优质的资产,而将难以处置的长久期金融资产留给FDIC后续处置。此外,作为交易的一部分,FDIC在出售硅谷过桥银行的过程中额外获得第一公民银行价值5亿美元的股权增值权 (value appreciation instrument),由第一公民银行向FDIC发行并以现金支付。

第一公民银行在这场收购交易中得到FDIC在信用风险与流动性方面的极大支持。信用风险上,对于第一公民银行收购的720亿美元贷款,FDIC与其签订一项五年损失分担交易协议(Five year loss share agreement),覆盖约600亿美元承保资产(Covered assets),对于承保资产中发生损失超过50亿美元的商业贷款,第一公民银行将获得FDIC 对损失部分50%的赔偿。在流动性支持上,FDIC将对第一公民银行提供350亿美元借贷,第一公民银行将向FDIC发行350亿美元的5年期票据,年利率为3.50%。此外,双方签订协议,FDIC将提供信贷便利(credit facility)作为额外资金,向第一公民银行提供为期5年、700亿美元的信贷额度,确保在收购硅谷银行后的两年期间,第一公民银行可以利用该信贷额度来支持流动性需求。

硅谷银行涉及的政府救助方式主要包括(1)担保,即由FDIC启动系统重要性例外情况对投保及未投保存款均全额担保(2)流动性救助,即美联储通过BTFP和贴现窗口累计提供的流动性支持,硅谷银行出险的两个星期以来美联储在岸紧急流动性救助工具(贴现窗口、BTFP和对FDIC借款)维持在3000亿水平。

第一公民银行

第一公民银行成立于1898年,由Holding家族经营,尽管该行是北卡罗来纳州区域性银行,但2008年以来通过频繁收购问题银行已将业务范畴拓展至全美大部分地区。截至2022年末,该行总资产1093亿美元,为美国规模第30大商业银行,其在收购问题银行方面经验颇丰,与FDIC合作紧密,自2009年以来第一公民银行已经至少收购15家问题银行。在2022年完成了其最大一笔收购,即对CIT Group的收购,资产规模显著跃升。截至3月26日,第一公民银行的累计收购数量在与FDIC协作交易的银行中排名第一。惠誉博华认为,尽管所收购硅谷银行的贷款整体客群风险偏高加大了第一公民银行的信用风险敞口,但与FDIC签订的五年损失分担交易协议,共同分摊部分贷款损失,一定程度减少了信用成本负担。叠加第一公民银行仅收购硅谷银行资产包中较为优质资产,很大程度避免受到处置金融投资资产损失的拖累,因此本次收购对第一公民银行带来的影响整体而言利大于弊。

主要协同效益包括:

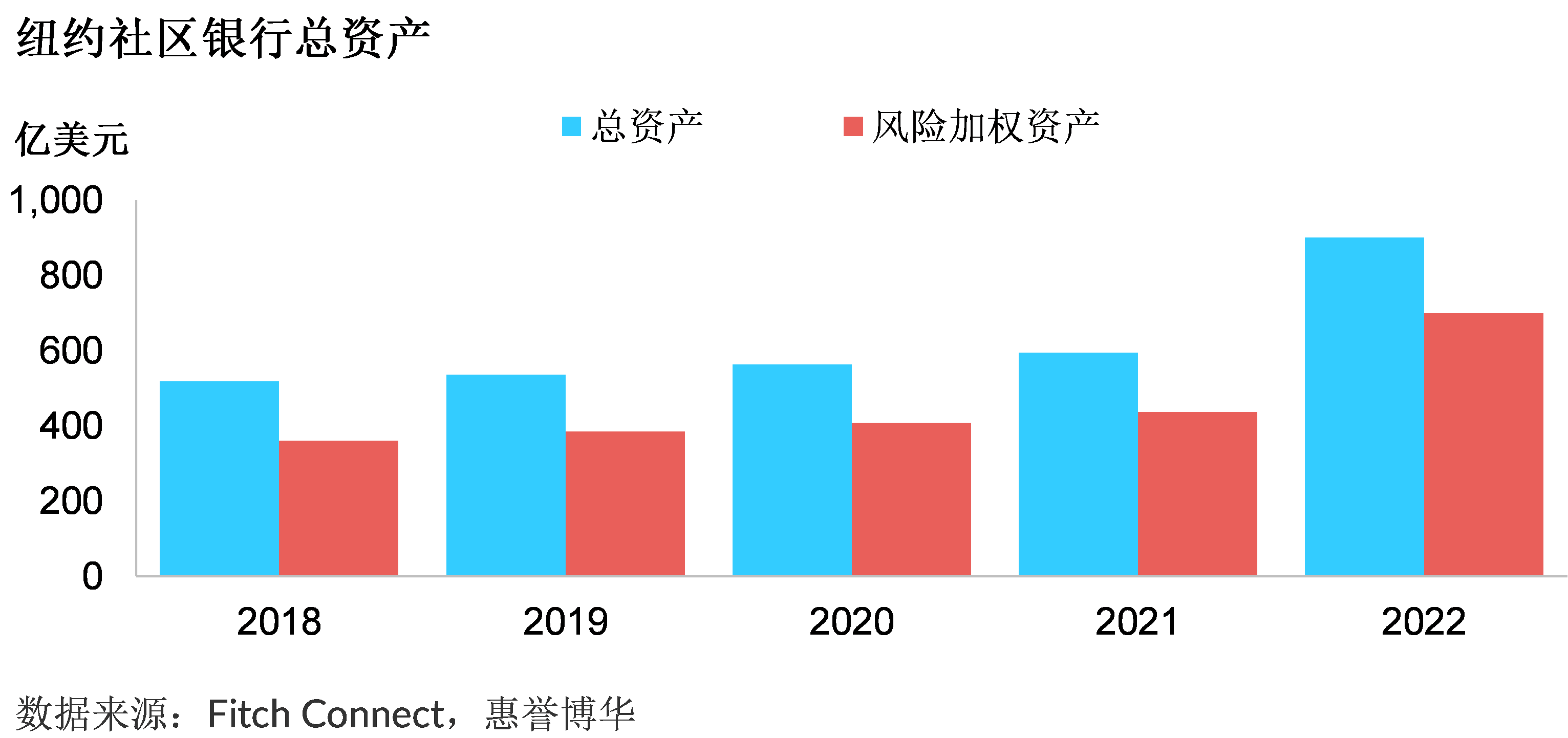

(1)收购后第一公民银行资产规模增加一倍,由收购前的1093亿美元倍升至2193亿美元。

(2)收购新增的353亿美元现金及FDIC提供的流动性支持使其流动覆盖能力得到提升。

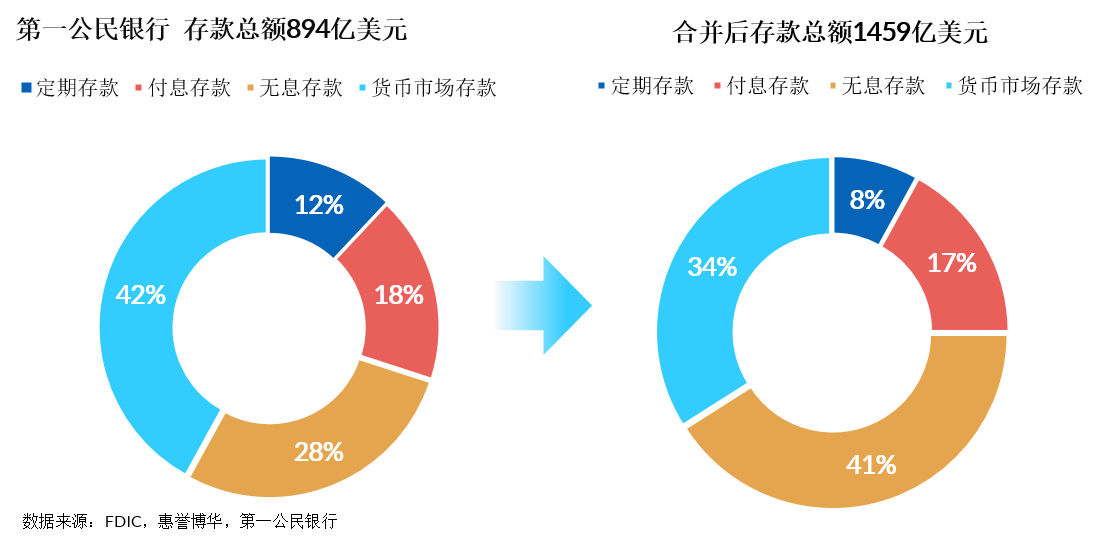

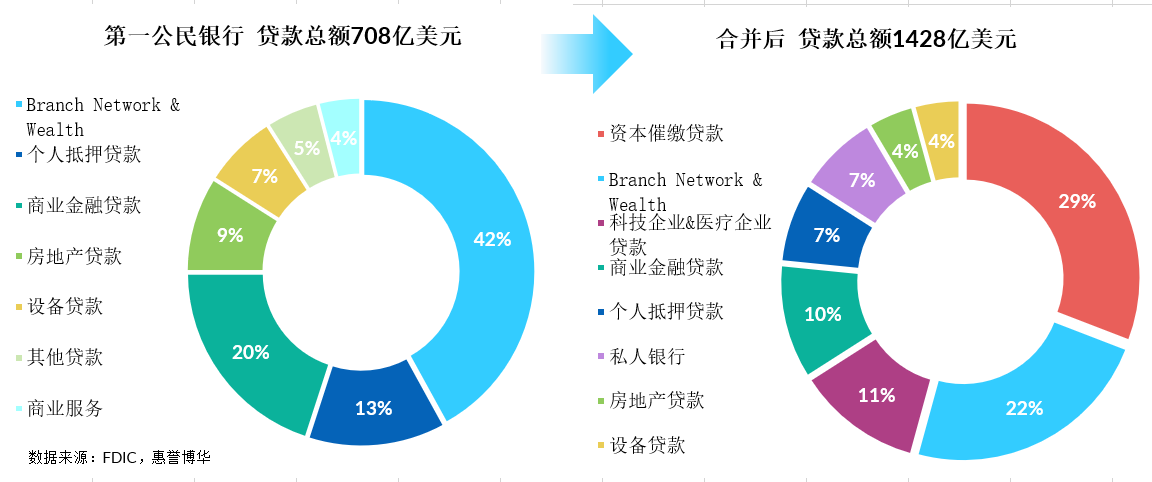

(3)通过收购,业务范围得以拓展至美国西海岸和东北部新英格兰地区等战略重地。原硅谷过桥银行的17家分行从3月27日起将以第一公民银行分支行名义对外继续营业,第一公民银行在全美的分支网点由550家新增17家。预计此次收购前后第一公民银行的存贷款结构如下:

签名银行处置交易细节

3月20日FDIC宣布,与纽约社区银行子公司Flagstar Bank签订收购承接协议,Flagstar Bank将承接原签名银行的绝大部分存款以及部分贷款资产,交易完成后原签名银行的40个分行将作为Flagstar Bank的网络运营。

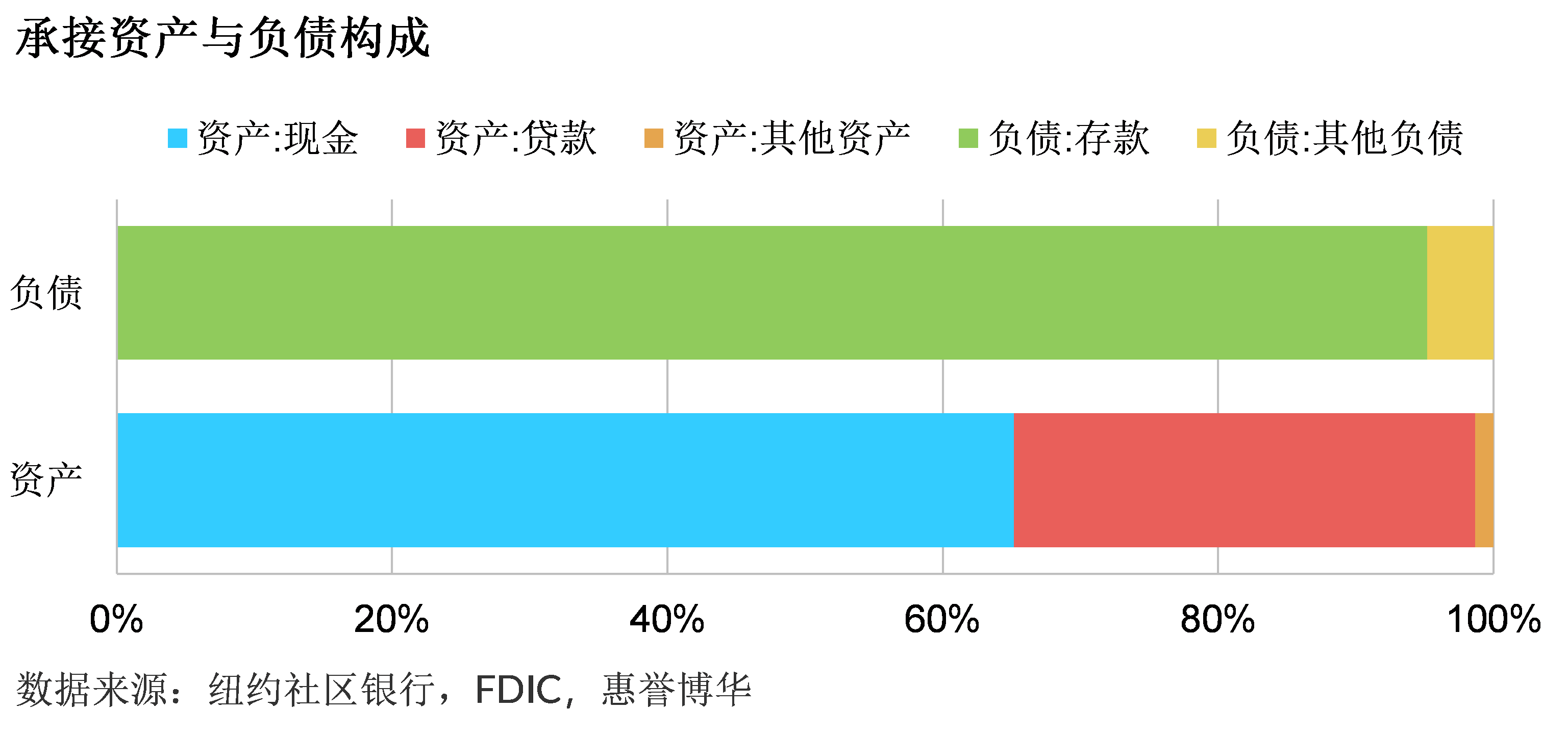

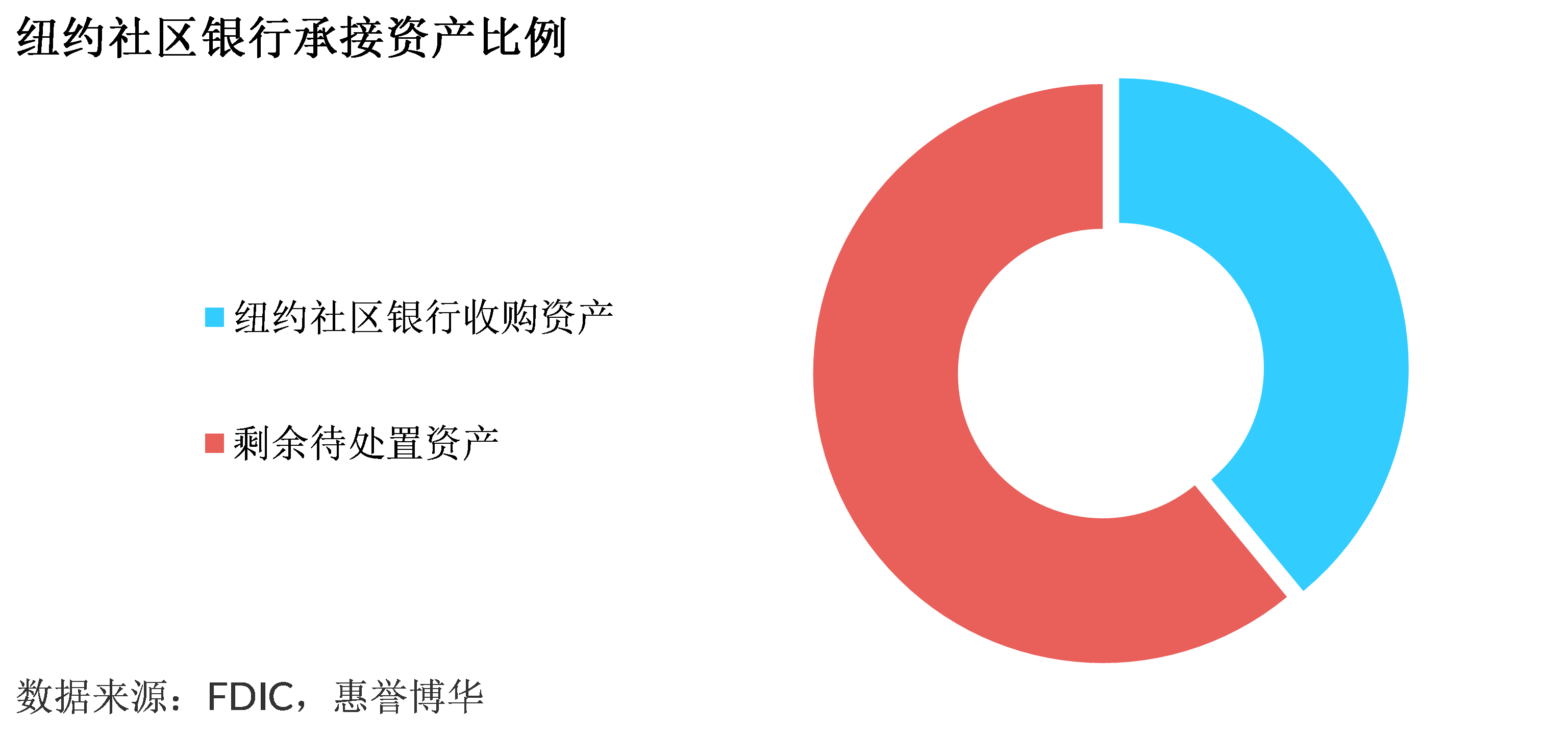

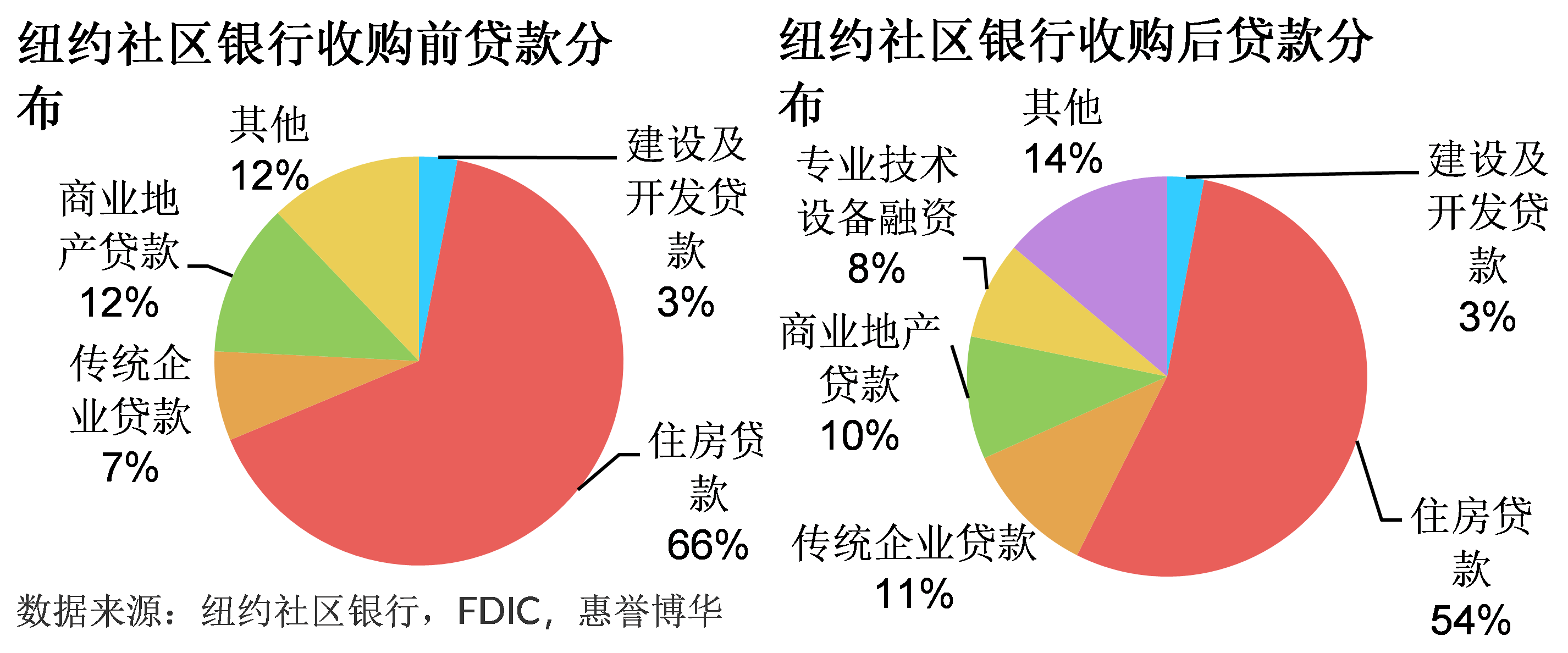

根据收购承接协议,纽约社区银行此次交易包括约384亿美元资产,以及357亿美元负债(其中340亿美元为存款)。被纽约社区银行承接的资产主要包括250亿美元现金以及约129亿美元的贷款资产。其中贷款资产主要包括部分传统商业贷款、专业技术设备融资资产、针对医药医疗领域的融资资产、中小企业信贷资产、对房地产领域贷款资产。但除了上述资产以外,另外部分原签名银行的信贷资产并未包含在承接范围之内。这一部分主要涵盖对私募投资机构的信贷资产以及商业地产相关贷款、信用卡业务等。与数字货币相关的资产以及存款也不在承接范围之内,数字货币支付系统Signet被排除在交易范围之外。

承接的负债部分约95%的比例为存款,是原签名银行除了数字货币业务相关的全部存款(与数字货币相关的存款约40亿美元),交易完成后此部分存款客户将转换为纽约社区银行的储户。

根据协议,FDIC在交易后获得了针对纽约社区银行的股权升值工具(equity appreciation instrument),允许其获得最高价值3亿美元的股权。与硅谷银行的处置交易略有不同,纽约社区银行并未与FDIC签订类似的损失分担交易协议,一定程度上反映了其对承接资产的质量更有信心。

通过对交易情况的观察可以看出,FDIC此次资产处置的核心在于对存款的保护,原签名银行除数字货币业务相关的全部存款将由纽约社区银行承接,存款人的权益得到了良好的保护。从承接资产规模角度而言,纽约社区银行此次承接的资产仅为原签名银行的一部分,在完成交易后仍然剩余约600亿美元资产处于破产管理中,需要FDIC后续进行进一步处置。

纽约社区银行

纽约社区银行成立于1859年,此后经过不断发展和一系列并购(例如并购Roslyn Bancorp,Long Island Financial Corp,Pennfed Financial Services等机构),目前在美国东北部地区,包括密歇根州以及纽约州拥有较强影响力,截至2022年末总资产约900亿美元。纽约社区银行于2022年完成对Flagstar Bank的收购,收购完成后原纽约社区银行的业务与Flagstar Bank合并,Flagstar Bank成为存续的业务主体,New York Community Bancorp为其控股母公司。

整体而言,纽约社区银行此次承接的资产主要为其感兴趣或认为价值较高的部分,而其他风险较高业务(如数字货币)以及金融投资资产不在承接范围之内。纽约社区银行通过此次交易收购了40家网络分支,扩大了其在美国西海岸,尤其是加州的业务网络,并优化了信贷资产组合,使其更加多元化。此外收购资产中高比例的现金也有助于纽约社区银行降低流动性风险。

两银行经营失败源于流动性枯竭,风险处置过程中FDIC强调保护存款人权益

与2008年金融危机有所不同,此次发生经营失败的硅谷银行与签名银行主要由于市场对其担忧与恐慌造成短时间内大量存款流失,最终酿成流动性危机。3月初发生的银门银行(Silvergate Bank)破产事件超市场预期,随后硅谷银行公布其为调整资产负债久期结构计划出售大量可供出售资产(available-for-sale securities),将使巨额浮亏变为账面实际亏损,该举措重挫市场信心。部分投资机构高管通过社交媒体呼吁企业尽快将存款从硅谷银行转出更加快了存款流失的速度。签名银行的情况与硅谷银行相似,由于银门银行破产而导致公众对于同样拥有数字货币业务的签名银行的经营稳健性产生怀疑,导致大额存款迅速流失并引发流动性挤兑。FDIC认为,两家银行发生危机的共性在于其负债端依赖较大比例的不受保险保障的存款。大比例的不受保存款使得银行在市场波动或者负面情绪蔓延下更加脆弱。

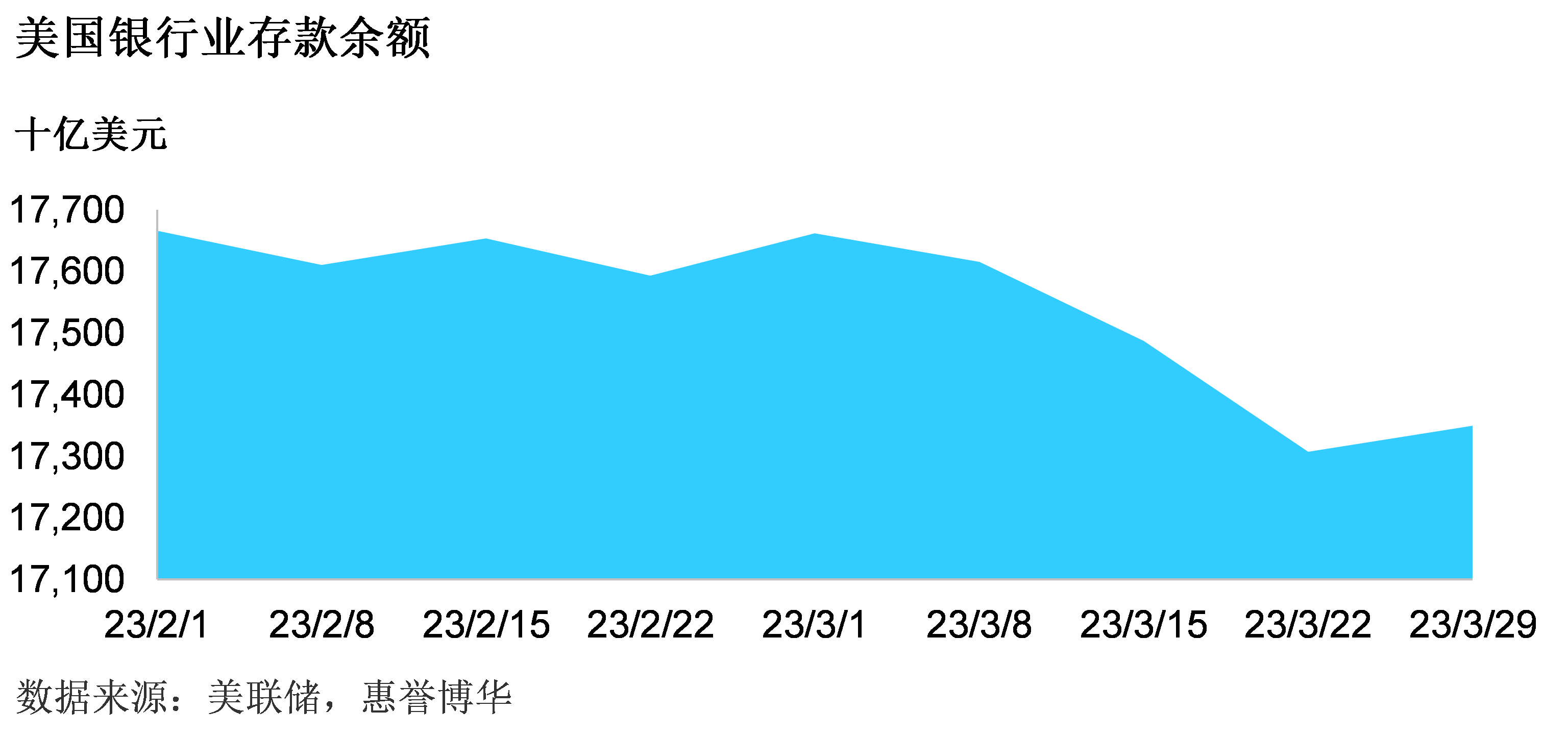

针对公众对于存款安全的担忧,FDIC在此次两银行的处置中凸显了以保护存款为核心的目标。两家银行的存款首先通过启动了“系统性风险例外情况”进行额外保障,并在之后由其他银行进行承接。对于存款的保护有利于安抚公众对于存款安全的焦虑,防止负面情绪继续放大。在3月初硅谷银行发生风险事件以来,公众对部分银行的存款安全产生忧虑,进而将存款由中小银行搬家至大型机构或货币市场,造成美国银行业存款余额自3月以来有所下滑。硅谷银行与签名银行,以及近期发生的瑞信合并事件共性在于,存款人通过线上等非人工渠道可以在短时间内快速将存款转出,使得银行有可能面临在极短时间内巨额存款流失的风险。因此未来在银行的流动性评判中需要更加关注存款的稳定性,而从近期事件中观察,受保存款的占比是一个重要的判断维度。

经过近期一系列事件,预计未来监管机构也会更加重视存款稳定性及挤兑风险。目前FDIC正在对存款保险制度进行全面审查,并将在2023年5月1日前发布一份报告,其中包括与存款保险覆盖水平相关的政策调整。值得关注的是,FDIC 的承保范围从 2008 年 10 月的 10 万美元至今攀升至 25 万美元。中国早已设立存款保险制度,根据《存款保险条例》在国内设立的商业银行、农村合作银行、农村信用合作社等存款吸收金融机构都应当按照规定投保存款保险。但由于存款保险的最高赔付额为每储户人民币50万元,因此国内不同商业银行实际面临的受保存款情况也会存在一定差异。

宏观因素作用下美国银行流动性水平出现较大波动,而当前中国国内银行机构保持平稳经营

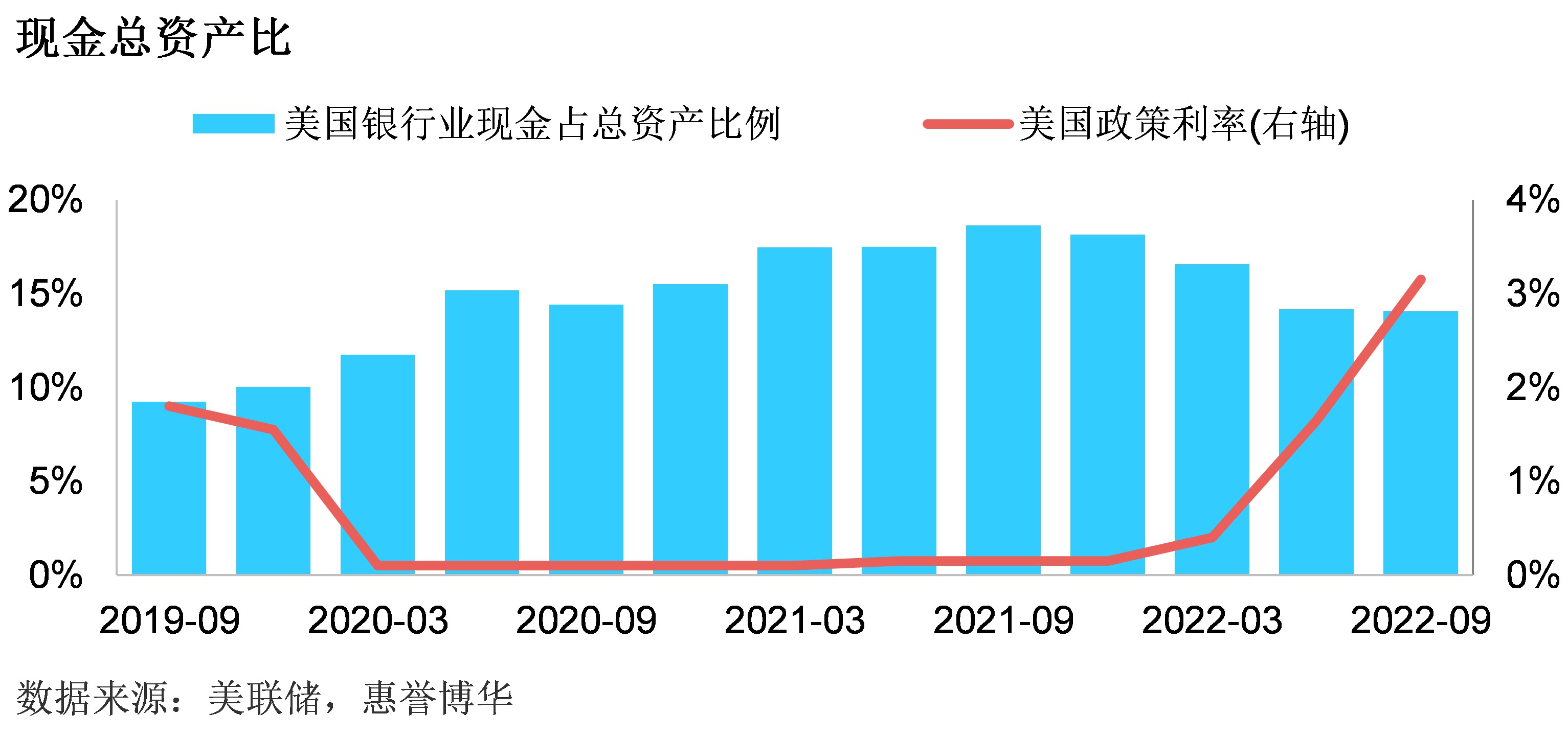

虽然存款稳定性是任何银行都需要关注的问题,但硅谷银行以及签名银行的破产事件也与美国银行业近两年自身流动性较大幅度变化存在一定关联。新冠疫情爆发以后,美国采取了量化宽松政策以缓解经济增长压力,美国银行业流动性状况随之发生巨大变化,银行机构现金占总资产的比例由疫情前的约9%水平迅速提升至2021年9月19%的高点。但随着美联储短期内激进加息(详见“硅谷银行事件评论:央行激进加息暴露资产负债错配隐患,政府及时出手化解中小银行流动性危机”),现金在美国银行资产中的占比开始收缩,特别是2022年后加息幅度逐步抬升,这一趋势更加明显。

随着现金在资产中占比的下降,美国银行业现金对于存款的覆盖比例也逐渐下行。特别是进入2022年之后美国银行业现金存款比出现大幅下滑,由2021年9月的24%降至2022年9月的18%,流动性明显下降。受业务结构、客户画像等经营因素影响,不同银行所面临的流动性压力存在一定差异,在整个市场资金成本抬升的过程中部分存款客户由于再融资难度提高,资金消耗加剧从而加大提款力度也使得类似硅谷银行这类业务结构单一、客户所属行业高度集中的银行在流动性方面承受高于市场整体水平的压力。

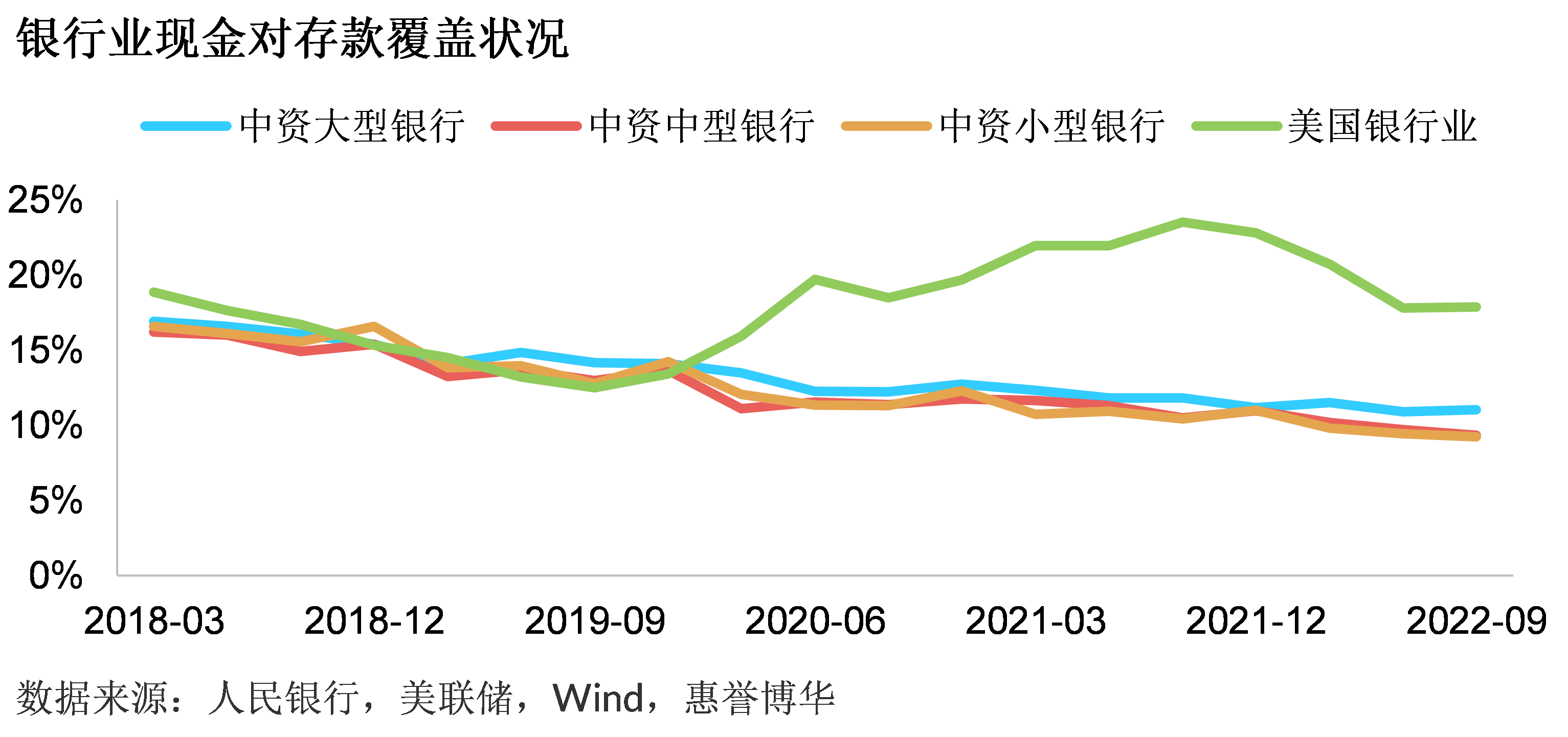

对比之下,中国与美国银行业在疫情爆发前现金与存款比例变动趋势基本一致,但中国在疫情爆发后的逆周期调节中坚持相对稳健的货币政策,综合运用多种结构性工具定向调控,在降低实体融资成本的同时保持合理充裕的流动性水平,使得银行业现金与存款比例继续保持疫情前变化趋势,整体变动幅度较为缓和,并未出现大水漫灌下的流动性过剩情况。惠誉博华认为,较小幅度的变动也客观避免了后续宽松货币政策退出时,由于流动性短期大幅收紧所产生风险事件的可能性,中国连续且稳健的货币政策一定程度上保证了银行业相对平稳的流动性水平。

近期事件中次级债务投资人承担损失比例较大,今后需更加关注生存力评级

回顾近期发生的风险事件,银行由于采取的经营策略不当并受到市场环境的迅速变化而产生的波动冲击,最终经营失败。在近期风险事件处置中,不同监管机构采取了不同的处理方式,背后也代表着将银行经营失败的损失按照不同的比例在高级债权人、次级债权人、股东、甚至承接机构之间进行分配承担。例如在硅谷银行以及签名银行的处置上,FDIC通过出售出险银行资产并配以流动性支持以吸引其他银行机构来承接原银行存款。在这一过程中,FDIC会谋求尽可能多的回收资金,但竞购方也有机会根据自身商业考虑提出竞购方案,因此最终涉及的交易资产对承接方业务具有较好价值。其他不在承接范围内的资产则会继续保留在FDIC的管理之下,在后续继续进行处置。FDIC处置回收的资金通常按照高级债务、次级债务、股东权益的顺序进行偿还,因此银行经营失败的损失主要由债权人与股东承担。硅谷银行与签名银行截至2022年末账面均有存续的高级、次级债券、优先股,而第一公民银行与纽约社区银行均未对这部分负债进行承接,两出险银行不同债务工具将遭受的具体损失需要等到FDIC完成对出险银行的全部资产处置才能最终确定,处置流程也可能会持续数年时间。对比瑞信的合并处置方式,由于其规模以及全球系统重要性等原因,监管机构最终采取瑞银以换股的方式合并瑞信,并减记AT1工具,因此损失主要由AT1工具持有人、股东以及一定程度上收购方瑞银来承担,其他债权人并未经历损失,且存续债务工具的信用风险也随着主体的变化而发生一定的改变。

综合观察,近期一系列风险事件的发生与存款流失存在一定关系,不同司法管辖区的监管部门在化解风险的过程中更加倾向于对存款的保护,但在经营失败的前提下来自政府等外部支持难以延伸至次级债务范围。包括发生在2020年的包商银行风险事件中,最终65亿二级资本债被全额减记,但个人存款得到了全额保障,5000万以下的对公存款和同业负债也获得全额偿还,5000万以上的部分则按比例进行了偿还。因此可以看出国内监管部门在银行处置时的核心也在于对于存款,特别是个人存款的保护,高级别债权人在监管的安排下也会得到较大程度的保障,但保障的范围没有延伸至次级债务层面。

对于银行中长期债务工具评级,惠誉博华以受评银行的长期主体评级或生存力评级为调整基准,其中包括永续债及二级资本债在内的次级属性较强的债务工具通常会以生存力评级为基准向下调整1-4个子级。以生存力评级作为基准进行评级下调也反映了来自外部的支持通常无法延伸至此部分次级债务工具的观点。结合近期不同司法管辖区监管部门对于出险银行的处置方式,未来银行次级债务的债权人应更加关注生存力评级。

1. 股权增值权:上市公司授予激励对象在未来一定时期和约定条件下,获得规定数量的股票价格上升所带来收益的权利,如果公司股价上涨,激励对象可以通过行权获得相应金额的股价增值收益而不必为行权支付现金。在本次收购条款中明确指出:“在任何情况下,持有人因行使增值权而有权获得的结算金额都不会超过5亿美元。”

相关报告

分析师

李沄桥

+86 10 5663 3821

yunqiao.li@fitchbohua.com

张可欣

+ 86 10 5663 3826

kexin.zhang@fitchbohua.com

媒体联系人

李林

+8610 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。