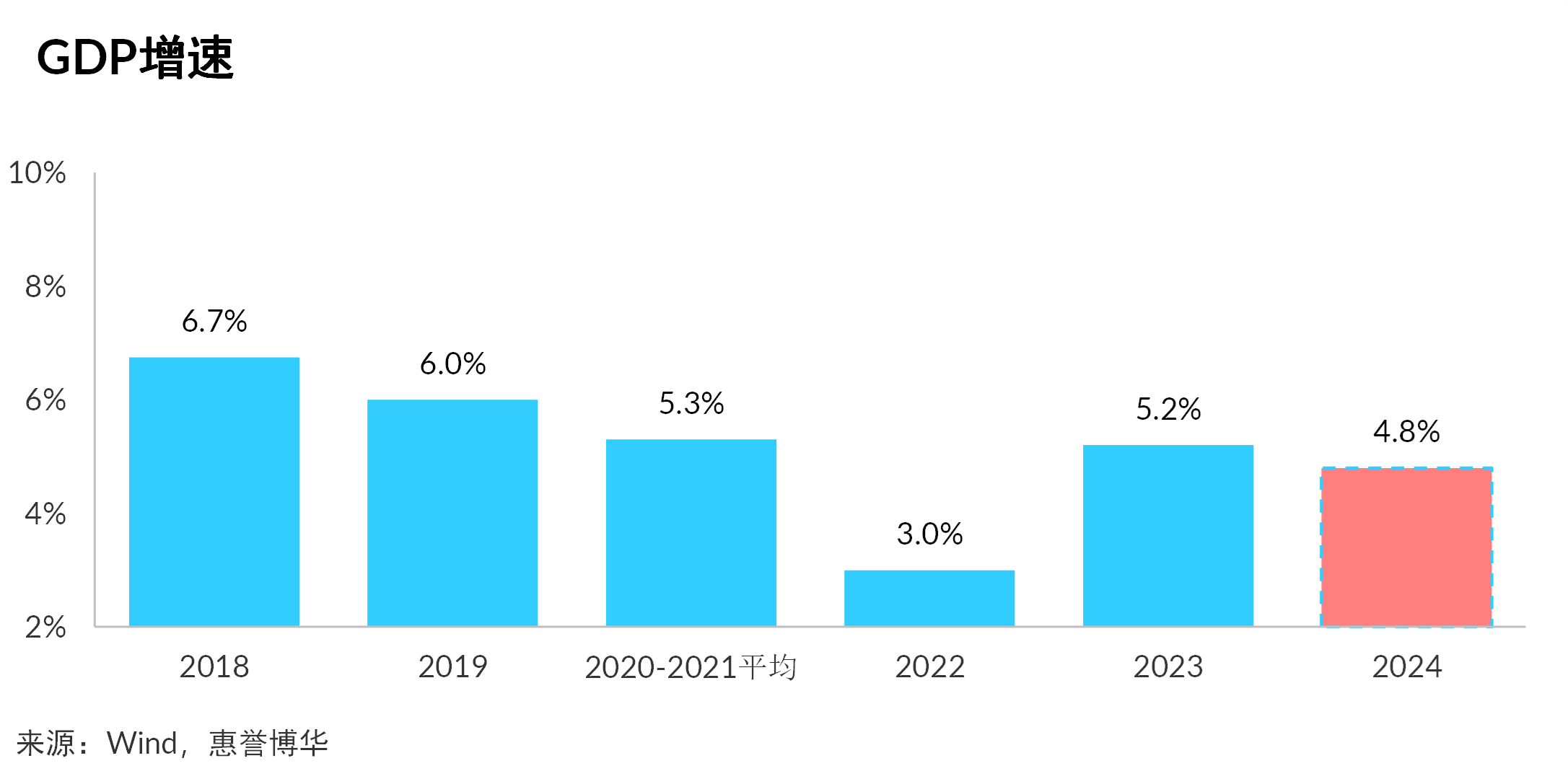

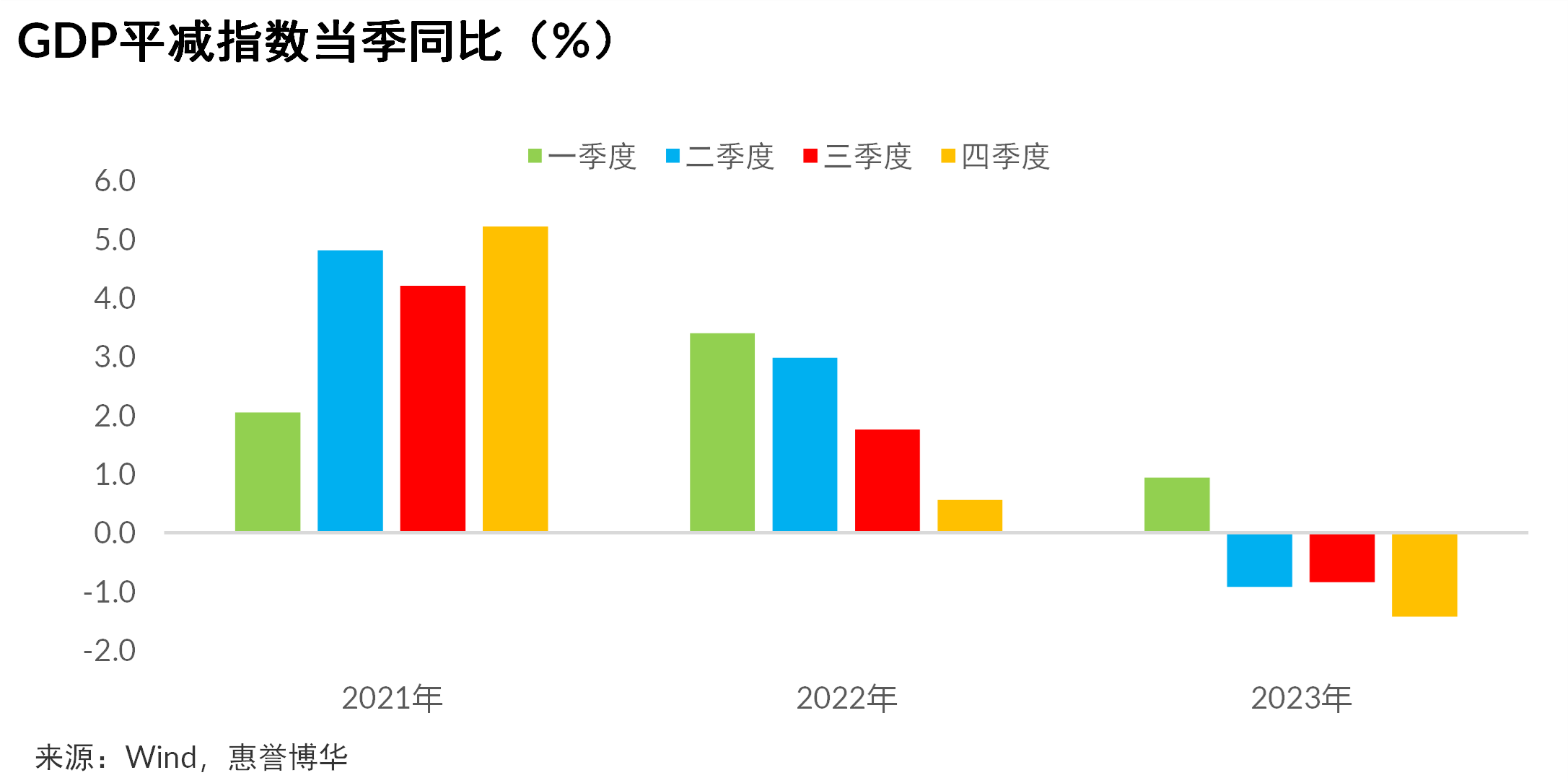

2023年中国经济增长预期目标顺利达成,工业生产持续恢复,服务业发展领先复苏;物价压力较大,CPI低位运行,PPI暂现通缩,GDP平减指数三季为负,2024年物价水平有望温和爬升;消费领域,服务零售大幅领跑,不过当前有效需求不足,消费者信心指数偏低,后续维持较快增长还需政策呵护;随着经济复苏,居民失业率温和回落,然周工作时长迭创新高;固定资产投资方面,基建投资增速前高后低,年末翘尾,制造业受益于产业升级,增长韧性较强,而房地产投资仍处下行周期、跌势未止,预计保障房建设加快增长将对其起到一定支撑作用;海外利率高企引致外需减弱,出口下滑,2024年有望逆转,录得小幅正增长。

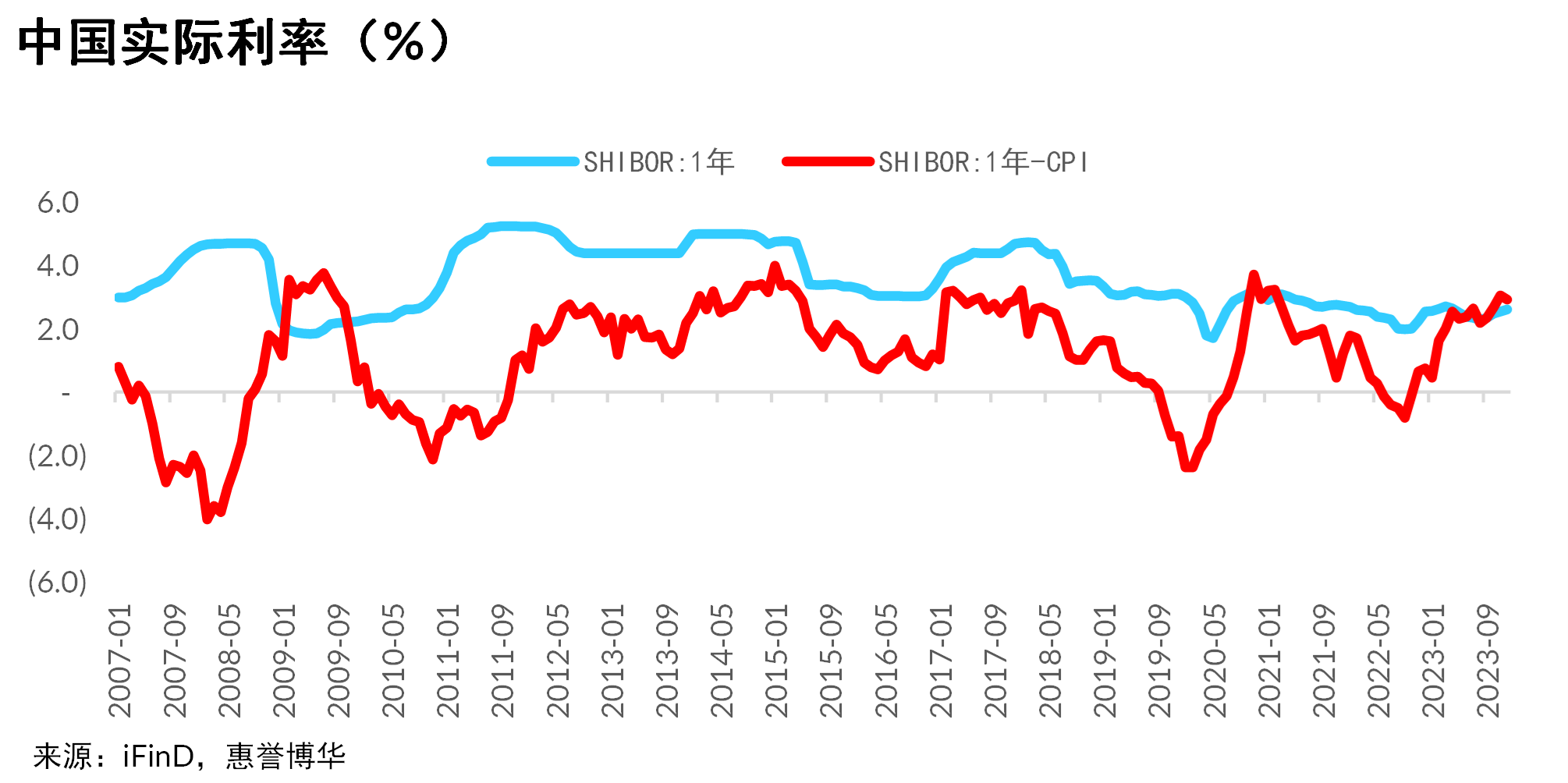

当前经济发展仍存在一些困难和挑战,主要是有效需求不足、部分行业产能过剩、社会预期偏弱等,2024年中国政府将重点通过实施适度加力、提质增效的财政政策,灵活适度、精准有效的货币政策来着力扩大国内需求,激发有潜能的消费。惠誉博华预计2024年中国财政赤字率将继续高于3%, 年内大概率会继续投放PSL用于“三大工程”建设,而且不排除中央政府再次发行特别国债稳定经济增长。目前实际利率水平偏高,预计货币政策将继续通过降准降息以及结构化工具来降低社会融资成本,促进投资与消费,稳定经济增长。惠誉博华预计,2024年中国GDP增速为4.8%。

以上为研究报告摘要内容,浏览全文请点击下方“下载报告”。

分析师

haizhong.chang@fitchbohua.com

wenyu.zhou@fitchbohua.com

xingping.wang@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。