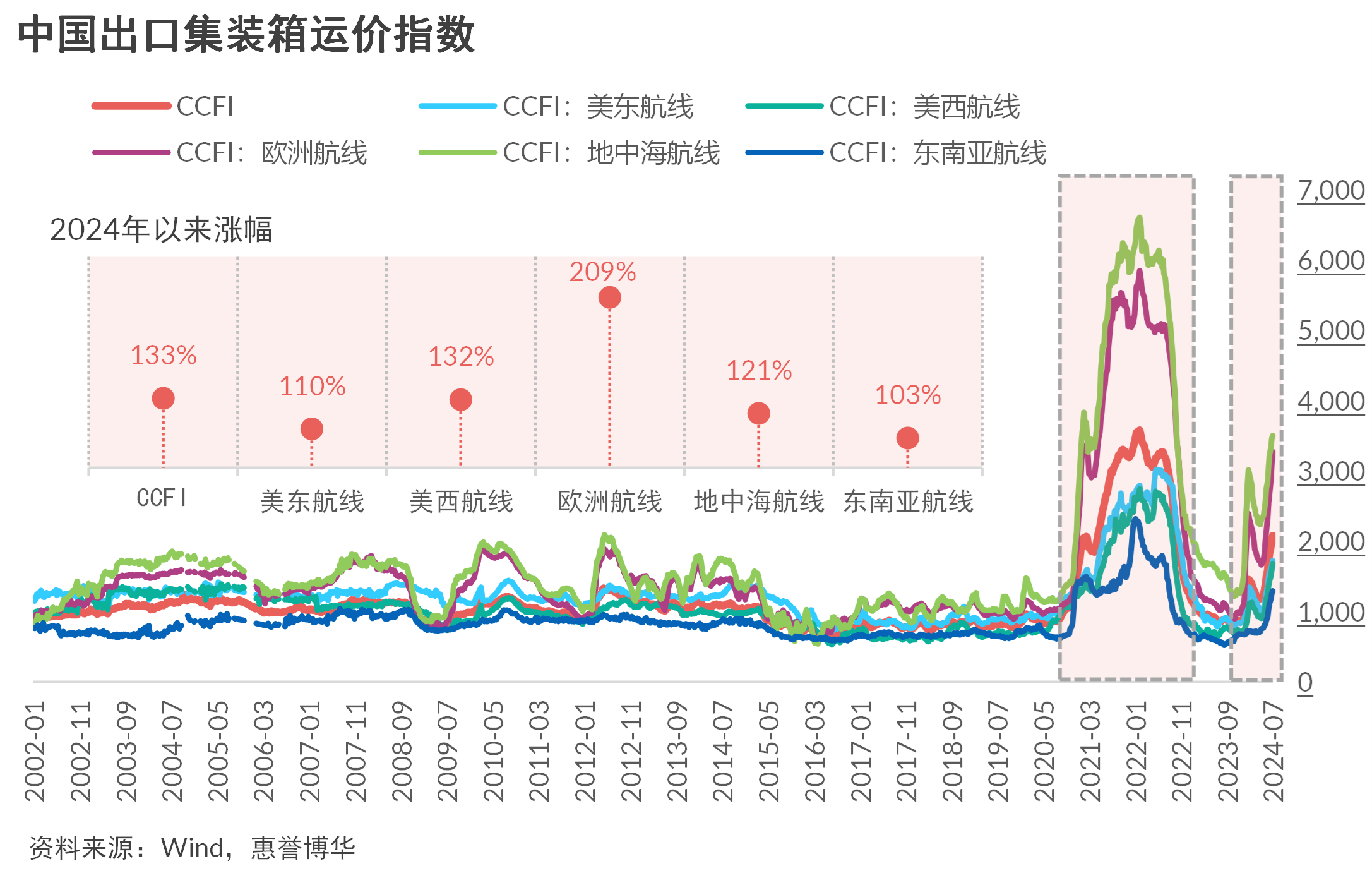

2024年,红海危机为航运业派发傥来之利。分板块来看,集运航线指数短期高歌猛进,市场波动性加大,红海危机将驱使航运业吸纳创纪录的集装箱船舶交付量,美欧全年经济增速有望加快、通胀渐趋缓以及全球商品贸易回升将对2024年全球集装箱运输需求贡献增量,但红海危机仍将是影响集运需求的关键变量。未来危机解除后,产能过剩供过于求的基本面或将再度上演,运价将向更低的平衡中枢靠拢;此外,贸易保护主义抬头正加速集运航线结构重构。干散货运板块,供需基本平衡,预计BDI指数将维持相对高位波动。油运板块,供给明显放缓、需求增长及市场乐观预期联袂对运价中枢形成支撑,景气周期有望延续。社会有效需求不足拖累内贸集运指数跌至历史低位,政策支持及市场调节将助力内贸航运度过低迷周期。

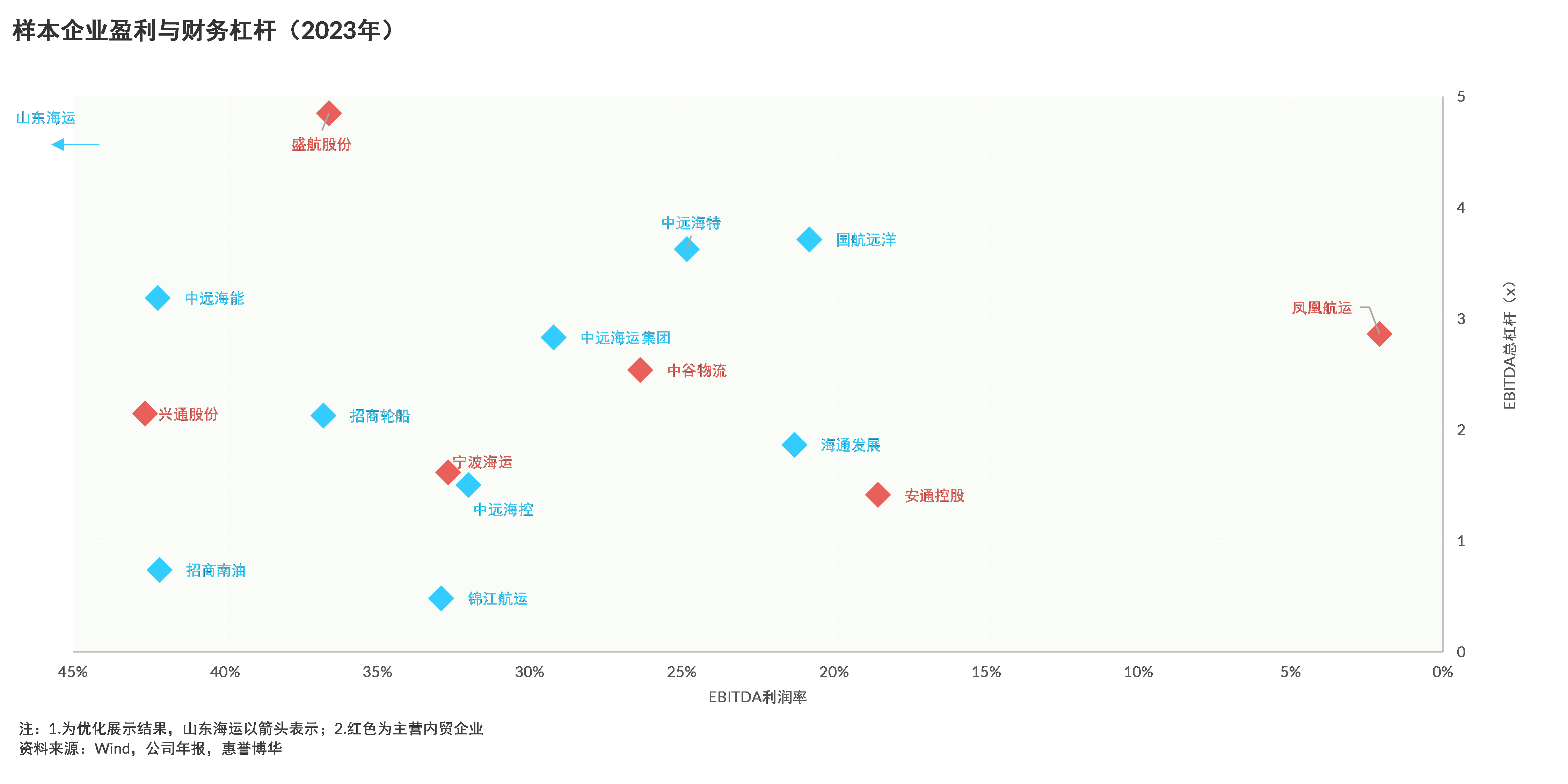

企业层面,2024年航运板块间分化预计仍将延续,集运指数高歌猛进将对集运船东信用质量形成积极因素;干散货运船东财务表现预计好于上年度;油运船东有望与上年度媲美;以内贸业务为核心的船东在2024年仍将承压。外贸海运景气将增厚行业信用缓冲,降低航运企业经营与财务风险。

相关研究

分析师

mengyang.liu@fitchbohua.com

haizhong.chang@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。