实体经济风险向金融机构蔓延,部分金融机构信用状况逆势改善

自2020年COVID-19疫情发生以来,中国宏观经济受到的影响逐渐向金融机构传导,但不同类型金融机构受到的影响程度不一。在此背景下,惠誉博华通过对比相同时期(2019-2021),相同货币政策及监管背景下各金融机构子行业的财务表现,以反映不同金融子行业在受到外部冲击后所展现出的财务韧性及信用状况差异。

根据适用性原则,我们基于三个信用因素(资产质量、盈利能力、资本和杠杆水平)中的核心指标变动趋势,将变动区分为正面变动区域及负面变动区域,以展示不同样本金融机构及子行业的信用状况变动。并以变动指标的数量差异,进一步对正面和负面变动区域进行区分(详见左图图例颜色定义)。

疫情下超过一半样本金融机构落入负面信用变动区域

119家样本金融机构中,共计66家企业落入负面信用变动区域,占比约55.5%,显示出疫情对经济发展的负面影响已向金融行业蔓延。其中7家三项因素全部负面变动,59家两项因素负面变动。样本公司落入负面信用变动区域数量较多的金融子行业包括城商银行、农商银行、寿险、信托、汽车金融公司以及资产管理公司,其中样本汽车金融公司长期财务表现良好,疫情期间表现也相对稳定,但在高基数背景下近两年财务指标略微削弱,使得多数样本公司落入负面变动区域。

正面信用变动区域中金融机构财务韧性强

53家样本金融机构(占比44.5%)落入正面信用变动区域,这些样本公司展现出较强的财务韧性,同时亦有少部分样本金融机构本身其主要业务类型受疫情冲击较小,但却在稳增长政策中受益,推动了其财务状况表现。从行业来看,落入正面区域较多的金融机构主要包括股份制银行、证券公司、金融租赁公司等。

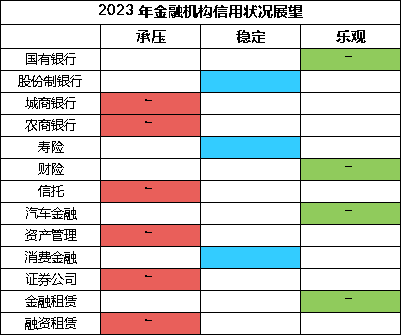

金融子行业信用展望

房地产风险拖累,六个金融子行业受信用状况或仍将承压

在信用因素适用且可比的前提下,基于惠誉博华对目前宏观经济和金融行业的预期,我们对相关金融子行业的资产质量、盈利能力以及资本和杠杆水平三项信用因素进行前瞻性判断,并通过总结财务状况预期对相关金融子行业信用状况作出展望。

2022年以来,中国房地产行业陷入困境,房地产开发景气指数一路走低,9月跌至94.86点,创下了2016年2月以来的新低,显示地产行业景气持续低迷(详见惠誉博华特别报告“稳增长政策衔尾相随 经济复苏徐缓而笃定”)。一系列关于支持房地产行业的财政及金融政策持续释放,或将对房地产行业产生较为积极的影响,假以时日房地产市场有望止跌企稳。但鉴于支持政策的推出至产生明显的实际效果有一定时滞,加之前期房地产行业信用风险尚未完全暴露,不排除后续仍有房地产风险事件局部爆发的可能性。因此惠誉博华认为,与房地产行业关系相对紧密,且自身财务韧性相对较弱的金融子行业(城商银行、农商银行、信托、资产管理),房地产风险的持续暴露或将负面影响相关子行业的资产质量及盈利能力,导致相关子行业2023年信用质量承压。证券公司的财务状况在疫情后受金融市场连续两年(2020-2021)较高景气度的影响,多数样本公司财务业绩表现良好,但自2022年起,金融市场尤其是股票二级市场波动加剧,股市的低迷负面影响证券公司经纪和投行业务,根据中国证券业协会发布的经营数据,2022年上半年统计的140家证券公司营业收入及净利润分别下滑11.4%及10.1%。展望未来,鉴于金融市场的高度不确定性以及之前年度较好的财务表现基数,未来证券公司的财务状况指标或承压。融资租赁行业同时受到地方政府平台严监管以及房地产行业的影响,2023年信用状况继续承压。

三个金融子行业信用状况将保持稳定

与地方中小银行不同的是,股份制银行自身财务实力韧性更强,且全国范围内展业使得其房地产信贷组合更加分散,局部地区的风险暴露对股份制银行的冲击更小,因此我们认为未来一年股份制银行的信用状况为稳定。寿险行业目前仍处于深度改革中,财务表现在近年来已明显下滑,我们认为未来寿险行业业绩下降趋势将边际递减并逐步企稳,财务状况对信用状况的影响基本保持稳定。消费金融公司业绩与宏观经济及居民收入高度相关,随着未来经济复苏“徐缓而笃定”,消费金融公司信用状况亦将保持稳定。

四个金融子行业料将率先走出疫情阴霾,信用状况展望乐观

展望2023年,惠誉博华认为国有银行、财险行业、汽车金融公司以及金融租赁公司的信用状况为乐观。

国有银行自身具有很强的财务韧性,其信贷资产组合最分散,且贷款客户整体资信水平也在所有商业银行类型中最好,因此国有银行在抵御房地产行业困境及宏观经济下行带来影响的韧性最强,因此我们认为国有银行资产质量及盈利能力状况将继续保持稳定。另一方面国有银行中目前有4家系全球系统重要性银行,且交通银行目前系统重要性测算评分已非常接近G-SIB第一组阈值(详见特别报告“2022年全球系统重要性银行分组预测及中国G-SIBs评分影响因素解析”),以上银行为按期满足金融稳定理事会(FSB)对总损失吸收能力的要求,近年来资本水平不断提高,且资本充足率仍在持续上升中,因此我们对国有银行资本水平展望为乐观,整体信用状况亦保持乐观。

过去几年经过监管机构和相关企业的努力,目前财产险行业车险综合改革影响已基本释放,另一方面近年来新能源汽车销售高速增长带动新车市场回暖,推动财产险行业业绩触底反弹,2022年1-9月,财产险公司原保险保费收入1.15万亿元,同比增逾10%;惠誉博华认为2023年财产险行业反弹趋势仍有望继续保持,对其信用状况保持乐观。与其他金融子行业相比,汽车金融公司资产质量、盈利能力状况以及资本水平指标均居于良好水平,尽管疫情期间财务指标受到一定拖累,但负面变化幅度可控。与财产险一样,汽车金融行业亦受到新能源汽车高景气度的持续正面影响,因此对该行业未来信用状况我们保持乐观。2020年以来全球航空业受疫情冲击巨大,金融租赁行业实际资产质量承压,但目前海外航空业已明显复苏,中国境内航空业渐有好转迹象,因此惠誉博华认为在宏观经济和航空业复苏预期下,金融租赁行业信用状况有望改善。

样本组合构成

惠誉博华本次报告分析和对比的标的是中国金融系统中具有代表性的金融子行业,在COVID-19疫情发生以来同时期内、相似监管背景及相同货币政策下不同金融子行业财务韧性及信用状况的差异。样本公司的挑选主要基于具体公司在其所属子行业中的市场份额,并综合挑选行业最具代表性的头部企业,之后我们构建样本公司组合以整体分析相关子行业的财务状况,并与其他金融子行业在盈利能力、资本和杠杆以及资产质量等方面进行对比,最终总结不同金融子行业的财务韧性。最后,结合当下惠誉博华对中国经济发展的预期,对部分金融子行业未来财务表现和韧性做出展望。

本次对比的金融子行业共8个,包括商业银行、保险公司、信托公司、汽车金融公司(AFC)、资产管理公司(AMC)、消费金融公司、证券公司以及租赁公司。由于商业银行和保险公司在中国金融系统中具有规模大、系统重要性强的特点,且不同类型银行和保险公司业务差异业较为明显,因此我们将商业银行更细地拆分为国有银行、股份制银行、城商银行、农商银行四个子行业。此外,保险公司和租赁公司由于其核心业务和牌照的不同,导致其经营模式和核心业务的本质差异,因此我们将保险公司分为寿险和财险、租赁子行业分为金融租赁和融资租赁公司。根据最具代表性原则,我们各选取了以上拆分后的13个子行业中,2021年末总资产排名前10且公开数据披露较为完整的公司作为样本,若相关行业可获得信息的公司数量不足10家,则选取能够获得数据的所有公司作为样本。整体选取样本数量为119家(名单参见附录3),不同行业样本公司数量如下表所示:

各类金融子行业集中度情况

中国的金融行业具有集中度很高的特点,商业银行在金融系统中的重要性显著高于其他行业。惠誉博华通过分析和对比不同金融子行业总资产、营业收入以及净利润的占比,总结和呈现中国金融行业的集中度现状。

从总资产来看,中国金融系统资产向商业银行领域高度集中,尽管我们已对商业银行种类进行了细分,但国有银行的资产占比仍在样本公司中超过一半。截至2021年末,119家样本公司中,6家国有银行总资产规模占样本公司总资产规模的55%、股份制银行占比达23%,36家商业银行合计资产占比约为样本公司的88%。除商业银行以外,寿险、证券公司、资产管理公司以及财险资产占比处于1%-5%区间内。而信托、汽车金融、消费金融、金融租赁以及融资租赁等非银金融机构的样本公司资产占比均不足1%。

营业收入方面,尽管营业收入的占比与总资产占比具有相关性,但也表现出一定的差异。商业银行营业收入占比明显低于总资产占比,四类银行营业收入占样本公司的56%。另一方面,保险公司不到7%的总资产占比,却合计贡献了约35%的营业收入。此外,其他非银金融机构的总收入仍然较低,合计不超过样本公司总收入的一成。

净利润方面,相较于收入分布,样本公司利润占比与其总资产关联性更强,反映了各子行业间资产规模与其盈利状况相对匹配。具体来看,国有银行、股份制银行、城商银行及农商银行净利润的占比均略低于总资产占比,四类商业银行合计净利润占比约为样本公司的80%,低于资产规模占比的88%。保险行业资产规模在样本子行业中也相对较大,且其净利润占比高于其资产规模,反映出保险行业相对于银行业在同等规模下略强的盈利能力。除资产管理公司以外,其他非银子行业盈利能力占比均高于总资产占比。受近年来头部资产管理公司资产质量下降并大幅计提减值准备的影响,在同等规模的前提下,资产管理行业样本公司展现出显著低于其他金融子行业的盈利能力。

相关报告

稳增长政策衔尾相随 经济复苏徐缓而笃定

2022年全球系统重要性银行分组预测及中国G-SIBs评分影响因素解析

分析师

彭立

+8610 5663 3823

li.peng@fitchbohua.com

李沄桥

+8610 5663 3821

yunqiao.li@fitchbohua.com

刘萌

+8610 5663 3822

meng.liu@fitchbohua.com

王梦瑗

+8610 5663 3825

mengyuan.wang@fitchbohua.com

张帆

+8610 5663 3827

frank.zhang@fitchbohua.com

媒体联系人

李林

+8610 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。