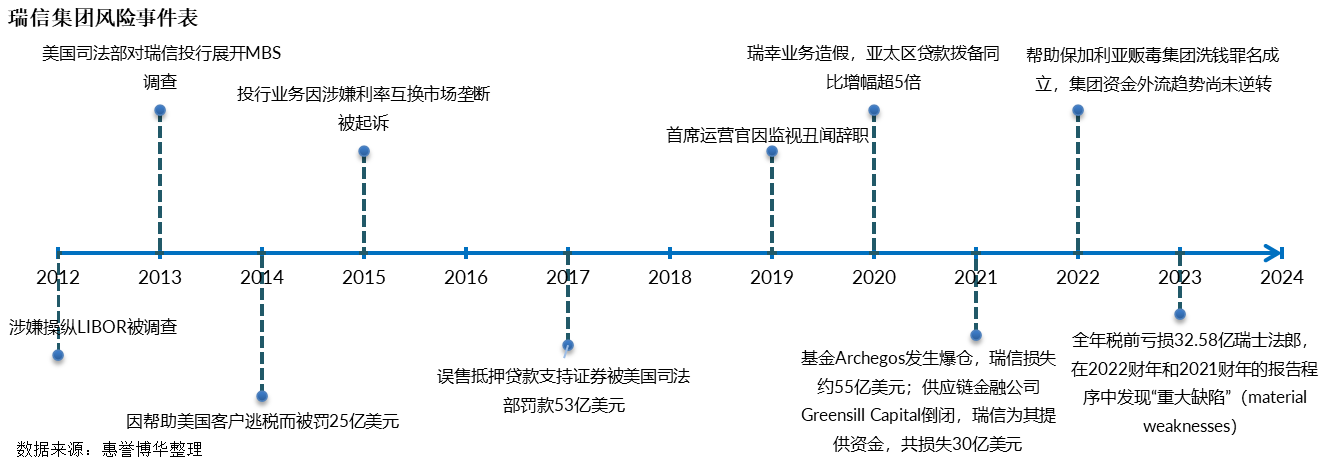

瑞信最近10年间不断陷入被监管部门调查、关联基金股票爆仓、被投资公司破产、洗钱、高管泄密等一系列负面事件,暴露出其内部风控薄弱、沉疴积弊严重。美联储与欧洲央行最近1年激进加息也拉高了瑞信的融资成本并导致其账面金融资产较大浮亏。伴随负面信息缠身,瑞信存款客户流失严重,高管频繁更迭、业务停滞不前,多重因素共同导致瑞信陷入经营困境,迫切需要援助。在瑞信大股东沙特国家银行明确表态不会提供更多援助后,3月19日,瑞银集团宣布以换股方式全资收购瑞信,合计交易对价30亿瑞郎,同时瑞士央行将向瑞银提供1,000亿瑞郎的流动性援助,并对可能造成的潜在损失提供90亿瑞郎担保。

政府的特别支持引发对瑞信约160亿瑞郎额外/其他一级资本工具(AT1)工具全额减记,这也是AT1有史以来最大的一次减记事件,该事件引发市场争议。惠誉博华认为本次FINMA认定减记,与相关债务工具条款匹配,AT1在违约风险和损失严重程度上均显著高于一般债务和二级资本工具,其次级劣后风险十分显著且不容忽视。

事件背景

继美国硅谷银行(Silicon Valley Bank)与美国签名银行(Signature Bank)破产危机引发全球金融市场动荡后,3月14日,瑞士信贷(Credit Suisse)(以下简称“瑞信”)在2022年年报中宣布其2021与2022年财报程序存在“重大缺陷”(Material Weakness),风险评估流程等内部控制存在失效,瑞信的外部审计机构也对其内部控制出具否定意见。3月15日,瑞信大股东沙特国家银行明确表态,由于监管要求其持股比例不得超过10%,不会向瑞信提供任何更多援助。

多重负面信息导致瑞信股价进一步下挫,其中美股股价已创IPO以来28年最低。针对瑞信债券的一年期信用违约互换(CDS)在3月14日尾盘指示性报价为836个基点,3月15日该CDS进一步上涨并逼近1,000个基点,已高于2008年金融危机水平,瑞信违约概率已开始大幅上升。

瑞信旋即恳请瑞士央行救援,3月19日,瑞士最大银行瑞士联合银行集团(United Bank of Switzerland)(以下简称“瑞银”)宣布以换股方式全资收购瑞信,预计将于2023年底完成。瑞信股东将以22.48股瑞信股份换取1股瑞银股份,合计交易对价为30亿瑞郎,约为31.5亿美元,此收购价格不足瑞信3月17日收盘时74亿瑞郎市值的一半。此外,瑞士央行将向瑞银提供1,000亿瑞郎的流动性援助,同时政府为瑞银接管资产可能造成的潜在损失提供90亿瑞郎担保。

瑞士金融市场监督管理局(FINMA)在其“批准瑞银和瑞信合并”通告中指出,“政府的特别支持将引发对瑞信所有其他一级资本工具(AT1)面值的全额减记,金额约为160亿瑞郎”,这也是AT1工具首次发行以来最大的一次减记事件,投资人损失规模远超2017年西班牙人民银行(Banco Popular)被桑坦德银行(Banco Santander)收购时产生的13.5亿欧元债券减记。公布后首个交易日,诸多其他同类型AT1债券市场价格大幅下跌。过去两周,银行股票遭到大规模抛售,市场担忧已开始从较弱的金融机构蔓延至大型银行。

激进加息与薄弱风控共同导致瑞信陷入困境,但短期不会扩散成系统性风险

1856年成立的瑞信,是瑞士第二大银行,在五十多个国家设有分公司,除在瑞士本土经营大宗及零售银行业务外,瑞信的国际性服务集中于专业化的批发银行业务,瑞信也是全球系统重要性银行之一。

最近10年间,瑞信却不断陷入被监管部门调查、关联基金股票爆仓、被投资公司破产、洗钱、高管泄密以及集团内部斗争等一系列负面事件,管理层更迭频繁,业务发展裹足不前。

惠誉博华认为,瑞信目前面临的困境主要是由于宏观经济以及自身经营不佳的综合影响导致的。

宏观经济方面,尽管近期美联储加息步伐放缓,但欧洲央行仍然在3月16日加息50个bp,加息强度高于市场预期。2022年至今美联储已累计加息475个bp,欧洲央行在过去10个月中已累计加息350个bp,过快的加息速度极大推升了瑞信的融资成本。资产端,欧洲经济增长的滞缓使得瑞信信贷质量面临恶化压力,加息也导致投资类资产公允价值大幅下跌。

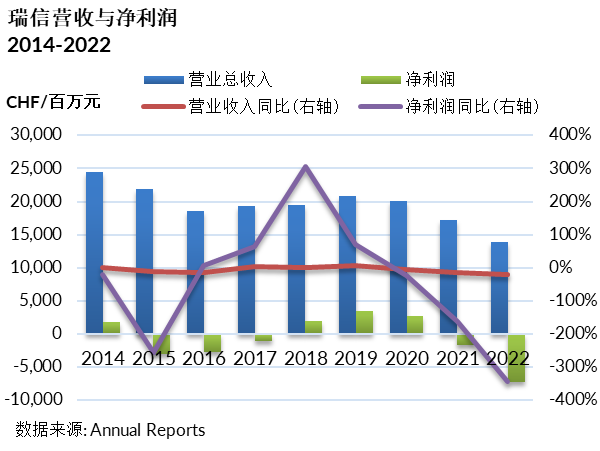

自身经营方面,频繁更换的管理层削弱瑞信战略稳定性、难以一以贯之,包括投行、资产管理、财富管理在内的各业务板块均呈现明显下行趋势。2021年Archegos爆仓事件及供应链金融公司Greensill Capital 倒闭事件合计对瑞信造成损失约85亿美元,致使瑞信2021年净利润为负。2022年瑞信自曝披露报告程序中存在重大缺陷,使其内控水平遭到进一步质疑,集团全年连续四个季度出现亏损,全年累计亏损超过70亿美元。

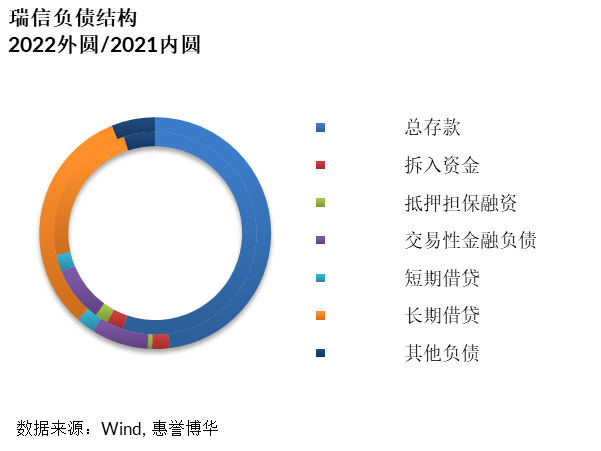

此外,伴随负面信息缠身,瑞信存款客户流失严重,储户持续的提款也加剧了瑞信的流动性风险,截至2022年底,瑞信总存款规模约为2,332亿瑞郎,较2021年底大幅下降40.6%。

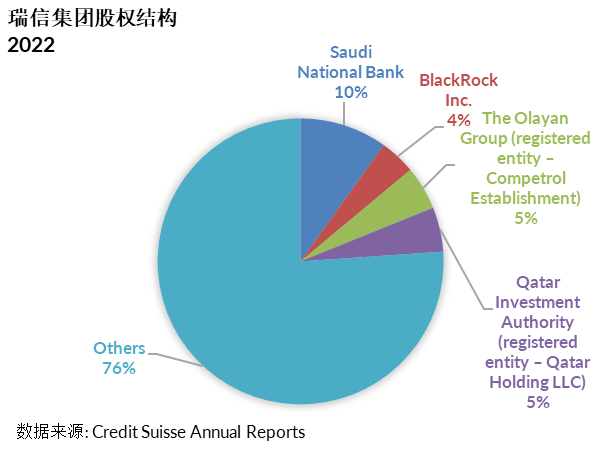

2022年11月,沙特国家银行(Saudi National Bank)在瑞信40亿瑞郎的融资中投资14亿瑞朗,成为控股9.88%的第一大股东。除第二大股东卡塔尔主权基金(Qatar Investment Authority)持股5.03%,其他股东均未持股超过5%,股权结构高度分散。

惠誉博华认为,瑞信风险事件一方面归因于海外经济体加息的宏观背景,另一方面瑞信亦存在风控水平薄弱及经营不善等诸多问题。目前整体来看欧美银行业财务状况仍相对稳定,诸如硅谷银行相对特殊经营方式引发的风险并不是银行业普遍现象。我们认为瑞士央行强有力且及时的介入并推动两大银行集团合并,展示出监管机构维护金融市场稳定、及时遏制风险在银行系统内快速蔓延的决心,短期看该事件不会引发系统性风险。

此外,瑞信的经营模式与国内主要的商业银行差异明显,瑞信业务结构上非传统商业银行业务如投行、财富管理等占比较高,而国内商业银行仍以传统信贷业务为主,该类业务面临的最大风险类型为信用风险,市场风险对于国内银行业的影响相对有限。且最近几年中国实施稳健的货币与财政政策,通胀始终维持在温和水平,银行间市场流动性充裕,综上我们认为瑞信风险事件不会对国内商业银行造成实质负面影响。

瑞信AT1全额减计引发市场争议

瑞信160亿瑞郎AT1减记事件引起了债券市场参与者不小的争议,主要争议点在于此次减记导致该资本工具投资者的投资清零,但股东仍能够在合并过程中获得小部分瑞银股票,这与之前市场通常认为的“股东应在资本工具投资者之前吸收损失”不符。有市有市场人士认为该举措是AT1持有人替股东吸收了损失,同时亦有观点认为AT1工具设计初衷就是用来吸收损失的,所以全额减记并不惊讶。

由于担心自身管辖区域相关资本工具价格大幅波动,其他监管机构也相继阐述自身与FINMA不同的观点。欧洲央行在FINMA公布处置方案后发布声明称:“普通股权工具是最先吸收损失的,只有在它们被充分使用之后,才会要求减记额外一级资本。这种方法在过去的案例中一直被应用,并将继续指导SRB(单一决议委员会)和ECB(欧洲中央银行)银行监管部门在危机干预中的行动”。英格兰银行(英国央行)随后也发表了类似观点,称英国“有明确的法定顺序”,详细规定了哪些股东和债权人应承担损失,明确AT1债券受偿顺序排在股权之前。

瑞信年报显示,截至2022年末瑞信AT1余额约147.4亿瑞郎,接近FINMA公布的减记规模。其中约105亿瑞郎为高触发资本工具“High-trigger capital instruments”,42亿瑞郎为低触发资本工具“Low-trigger capital instruments”,由FINMA公布的金额推算,本次AT1的减记并未对高、低AT1触发条件进行区分,而是统一进行了全额减计。除AT1资本工具以外,2022年末瑞信尚有近500亿瑞郎内部纾困债务工具(Bail-in debt instruments),以及近1,000亿瑞郎总损失吸收能力工具(Total loss-absorbing capacity),这两类债务工具在本次合并通告中未被提及,惠誉博华认为这两类债务工具在本次合并事件中不会受到损失。

AT1可在持续经营中吸收损失,次级风险十分显著

国际清算银行(BIS)在2019年6月发布报告《巴塞尔协议III中的资本定义 - 执行摘要》,对于银行资本的定义及吸收损失的要求进行了明确规定。国际清算银行及巴塞尔委员会将监管资本定义为两类,即一级资本(即持续经营资本,Going concern capital)以及二级资本(经营失败资本,Gone concern capital)。普通股本一级资本(CET1)是最高质量的监管资本,因为它可以在损失发生时立即吸收损失,额外/其他一级资本(AT1)也能在持续经营的基础上吸收损失,例如一些永续或可转换资本的债务工具,可能包括在AT1中,但不包括在CET1中。CET1及AT1共同构成银行的一级资本。相比之下,二级资本是经营失败的资本,即当一家银行倒闭时,二级资本工具必须在存款人和一般债权人之前吸收损失。纳入二级资本的标准没有一级资本那么严格,允许有到期日的工具有资格进入二级资本,而只有永久工具有资格进入一级资本。

瑞信在其2022年年报中对其资本工具触发条件进行了阐述,即“相关资本工具本金在某些特定的触发事件发生时被减记为零。触发事件包括瑞信的CET1比率低于7%(或任何更低的适用最低门槛),或FINMA确定有必要进行减记,瑞信需要政府部门的资本支持,以防止其发生无法偿还普通债务、破产或无法支付债务及类似情况。”

惠誉博华认为,尽管BIS和巴塞尔委员会表示CET1(主要为普通股权)为最先吸收损失的最高质量资本,但却未明确必须在CET1完全清零后才可AT1工具减记,并且触发条件也符合相关债务工具条款,本次FINMA的处置方式虽然可以算有据可循,但确存在与市场参与者普遍认知不符的问题,并在事件后未做进一步解释。本次瑞信危机需要政府额外的支持,被监管机构认定AT1全额减记的处置方式与巴塞尔委员会对于该类资本的定义匹配,即该类工具在“经营过程中”亦可吸收损失。我们也注意到被纳入“经营失败资本(监管二级资本)”的近500亿瑞郎“内部纾困债务工具”在此次通告中并未提及,与巴塞尔委员会定义相吻合,二级资本工具需在银行“经营失败”时方可吸收损失,目前瑞信尚在正常经营中,因此二级资本(经营失败资本)还未直接吸收损失。此外,对比中国监管对于包商银行的处置措施,包商银行在破产时对二级资本债券进行了全额减记,符合银行“经营失败”定义。综上我们认为额外/其他一级资本工具(AT1)在违约风险和损失严重程度上均显著高于一般债务和二级资本工具,其次级劣后风险十分显著且不容忽视。

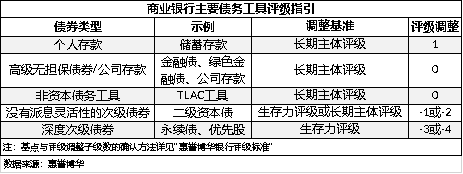

惠誉博华对商业银行不同债务工具评级的调整方法

商业银行作为金融领域的重要组成部分,历来得到政府的高度支持。但是,商业银行的各类债务工具出于其各自的职能和特点,能够获得的政府支持不尽相同,因此风险状况也具有较大差异。例如,本次瑞信合并事件是在瑞士监管机构的推动下进行的,但在最终方案中AT1工具未获得政府的额外支持。

惠誉评级(Fitch Ratings)在2022年将瑞信集团的长期发行人违约评级(LT IDR)由BBB+下调至BBB,评级展望为负面,并将生存力评级由bbb+下调至bbb,同时明确瑞信的AT1工具评级低于其生存力评级4个子级,调整包含损失严重程度使得子级调整-2,递增的不履约风险(incremental non-performance risk)导致的子级调整-2 。该调整方式充分考虑了AT1较一般债务高得多的风险,对于相关债务风险起到了充分警示作用。

惠誉博华在信用评级标准方面充分借鉴惠誉评级在全球市场成熟的评级体系,并针对中国市场作出本土化调整。针对不同债务工具的评级调整方法,惠誉博华沿袭了惠誉评级充分考量不同债务工具类型实际面临风险的调整方法。对于银行中长期债务工具评级,惠誉博华将以受评银行的长期主体评级或生存力评级为调整基准,并根据相关债项或债务的属性及偿付顺序在基准上进行调整。针对AT1或中国本土发行的其他一级资本(主要为优先股和永续债),惠誉博华将考量实际条款,并在其生存力评级的基础上下调3至4个子级。评级基准为生存力评级反映出我们认为政府对于该类深度次级债券较小的支持可能性,下调3至4个子级反映出我们充分考量相关债务较一般债务更高的违约风险和损失严重程度。

相关报告

包商银行二级资本债全额减记影响解析及惠誉博华对商业银行债务工具评级的调整办法

硅谷银行事件评论

分析师

刘萌

+ 86 10 5663 3822

meng.liu@fitchbohua.com

彭 立

+ 86 10 5663 3823

li.peng@fitchbohua.com

媒体联系人

李林

+86 10 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。