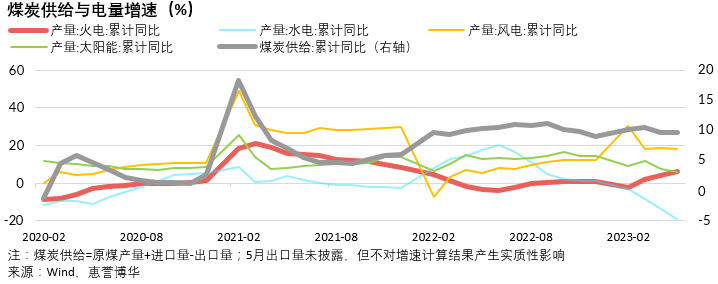

执行近两年的保供政策全面激发了中国煤炭的增产潜能。2022与2023年1~5月,中国分别实现原煤产量45.0亿吨、19.1亿吨,同比增长9.0%、4.8%。与此同时,在国际煤价断崖式下行、进口零税率、与重要贸易对手澳大利亚关系改善等因素共同推动下,2023年1~5月中国煤与褐煤进口量同比暴涨89.6%至1.8亿吨,规模已达2022年度水平的62.1%。原煤的高负荷生产与超预期进口导致中国煤炭供给增势迅猛,2023年以来(累计)增速维持约10%,这与宏观经济弱复苏下社会用电量增长乏力形成反差。煤炭总供给增速压制火电发电量增长已近18个月之久,即使在来水明显偏少、火电增发补缺的2023年1~5月,火电电量增长仍落后于煤炭供给,虽然其增速间差距有所收敛。

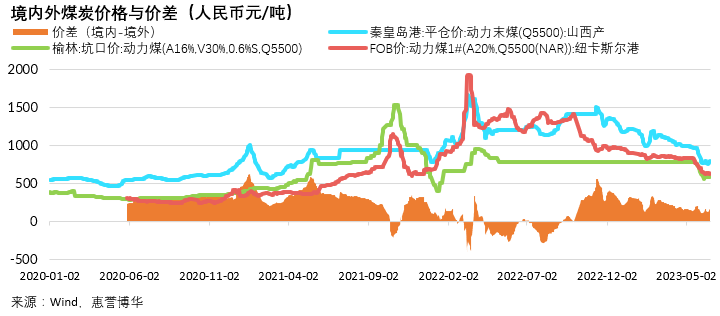

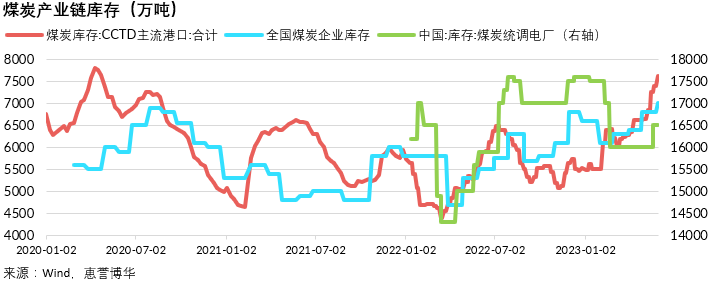

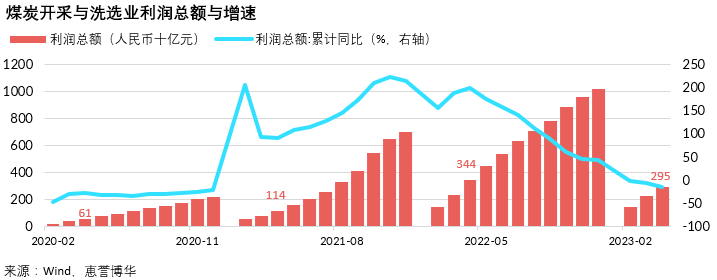

在经济分化复苏情景下,保供增产积累的效果已使得中国煤炭基本面由短缺转向过剩,这是2023年以来境内煤价发生趋势性下行的根本原因。2023年6月上半月,秦皇岛港山西产动力末煤(Q5500)港口平仓均价与榆林动力煤(Q5500)坑口均价分别报774元/吨、585元/吨,较1月可比期间均价各下跌35.2%、25.1%。惠誉博华认为,随着入夏用电高峰来临,电厂动力煤日耗将有所回升,但2023年中国煤价并未摆脱进一步走低之势。一是下半年外贸出口形势依然严峻,对出口占比较高的沿海地区电厂煤耗形成挑战,丰水期水电量触底反弹、风电/光伏电量权重提高均将压抑火电出力。二是产业链库存高企制约煤价上行空间。截至2023年5月末,全国煤炭企业、CCTD主流港口、统调电厂煤炭库存分别达7,000万吨、7,600万吨、16,500万吨,同比增长27.3%、35.9%、3.8%,具备蓄水池作用的港口库存迫近近三年最高位。三是大型煤企实际长协销售比重多逾80%,煤价下行对其利润影响相对温和:2023年1~4月,中国煤炭开采与洗选业利润总额同比回落14.6%,跌幅明显低于煤价。与此同时,当前港口、坑口价仍高于国家发展与改革委于2022年2月制定的中长期交易价格合理区间上限,即秦港770元/吨、坑口(以陕西为例)520元/吨,煤企利润空间依然丰盈。2023年1~4月,中国煤炭开采与洗选业利润总额高达人民币2,954亿元,显著高于2020(614亿元)、2021(1,140亿元)年同期水平。煤企利润虽有萎缩但仍处高位,暂无减产压力与动机。这也是惠誉博华维持年初发布的《2023 年煤炭开采行业信用展望》中关于“煤价中枢预期下行程度尚不足以改变我们对绝大多数煤企的信用观点”论述的重要原因之一。

相关研究

《惠誉博华 2023 年煤炭开采行业信用展望》(2023.02)

分析师

唐大千,Daqian Darius Tang CPA, CFA

+8610 5663 3873

darius.tang@fitchbohua.com

媒体联系人

李林

+8610 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反 映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。