多项政策共同推动中小银行信贷增长

2021年上半年,中国金融机构信贷资产增长平稳。截至2021年6月末,中国金融机构人民币贷款余额185.50亿元,同比增长12.30%,该增速略低于上年同期。

但下半年以来,受到宏观经济增速下行压力影响,政府及监管机构连续出台多项政策以支持实体经济。中央银行于2021年7月下调金融机构存款准备金率 0.5 个百分点,释放长期资金约1万亿元。此外,政府及监管机构持续引导金融机构对于小微企业以及普惠金融领域的资源投入,中央银行9月宣布新增3,000亿元支小再贷款额度,以优惠利率发放给符合条件的地方法人银行,支持其增加小微企业和个体工商户贷款。

惠誉博华预计上述政策的有效实施将推动2020年下半年商业银行信贷规模增速。与先前出台的一系列政策略有不同,最新发布的3,000亿元支持政策明确针对地方法人银行,政策导向更加精确。中小银行整体融资能力显著低于国有银行和股份制银行,新增再贷款额度能够加强中小银行服务实体经济的能力,有利于推动中小银行信贷资产增长。

中小银行理财业务发展难度加大,未来将更加聚焦传统信贷业务

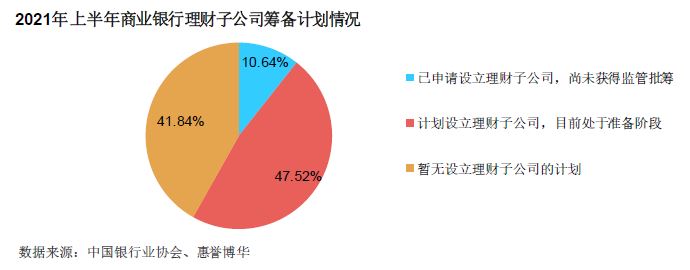

根据2018年发布的“资管新规” 1分析师相关规定,符合条件的商业银行应当设立专门理财子公司开展理财业务,暂不具备条件的可以设立专门的资产管理业务经营部门开展业务。自此之后部分商业银行相继设立理财子公司开展相关业务,但大多数中小银行目前尚无法达到设立理财子公司所要求的较高门槛。中国银行业协会报告显示,有41.84%的商业银行表示暂时没有设立理财子公司的计划,该部分商业银行主要为中小城市商业银行和农村金融机构。除了资金方面的挑战,理财子公司在专业人才方面也存在较高的要求,需专业人员参与产品的设计及投资研究,中小银行在人才储备和吸引方面也存在一定的劣势。此外,近年来监管机构对于中小银行理财业务监管力度不断趋严,近期甚至传言未设立理财子公司的银行未来将无法再新增理财业务。

综上,惠誉博华认为日趋严格的监管力度将限制资本和人才储备较弱的中小银行在理财业务的发展,未来中小银行或将更加聚焦传统信贷业务。中小银行对于其所在区域内客户,特别是中小企业普遍有更深入的了解,相关政策有利于加强对本区域内中小企业的金融支持力度。

有利的政策环境以及聚焦信贷主业的发展方向,将推动中小银行贷款增速提升

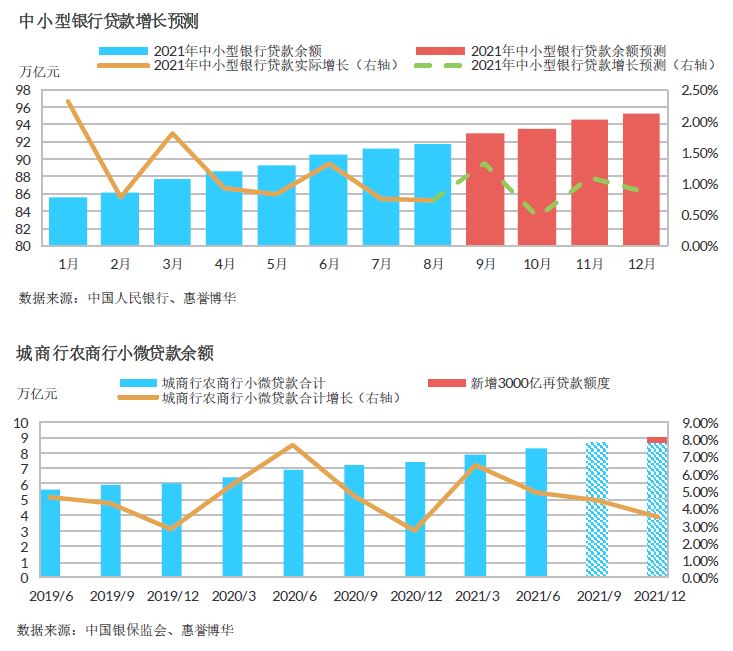

2021年上半年,中小银行小微贷款增速同比略有下降,我们预计下半年在上述政策推动下,相关贷款增速将逐步回升,但由于中小银行目前资本水平相对较低,可能一定程度上制约了该类型银行信贷增速的快速扩张(详见:中小银行补充资本有利于支持中小微企业发展)。

基于上述原因,我们在假设中小银行2021年9月至12月贷款增速温和上升0.05个百分点的情况下,对中小银行新增贷款进行测算,结果显示预计2021年后4个月中小银行将新增贷款约3.5万亿元。此外,惠誉博华预计若新增3,000亿元支小再贷款额度全部使用,或将推升第四季度区域性银行中小微企业贷款3.5%的增长速度。

1 《关于规范金融机构资产管理业务的指导意见》

分析师

李沄桥

+8610 5663 3821

yunqiao.li@fitchbohua.com

彭立 FRM

+8610 5663 3823

li.peng@fitchbohua.com

&nbps;

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。