小微企业贷款高速增长,不良余额同步上升

近年以来,我国始终将小微企业金融支持作为稳经济、保就业、强根基的重要举措,政策始终坚持适度宽松导向,以结构性货币政策工具为核心,旨在精准滴灌小微企业发展。2025年新增支农支小再贷款额度3000亿元,2026年初再增5000亿元并单设1万亿元民营企业再贷款,有效降低金融机构资金成本,引导信贷资源向小微领域倾斜。同时,“再贷款+贴息”协同发力,2026年1月财政部出台中小微企业贷款贴息政策,为投向相关重点行业的中小微企业贷款提供贴息1.5个百分点,进一步减轻小微企业融资负担。截至2025年末,普惠小微贷款余额达36.6万亿元、同比增长11.1%,增速虽略有放缓,但仍显著高于全部贷款增速。

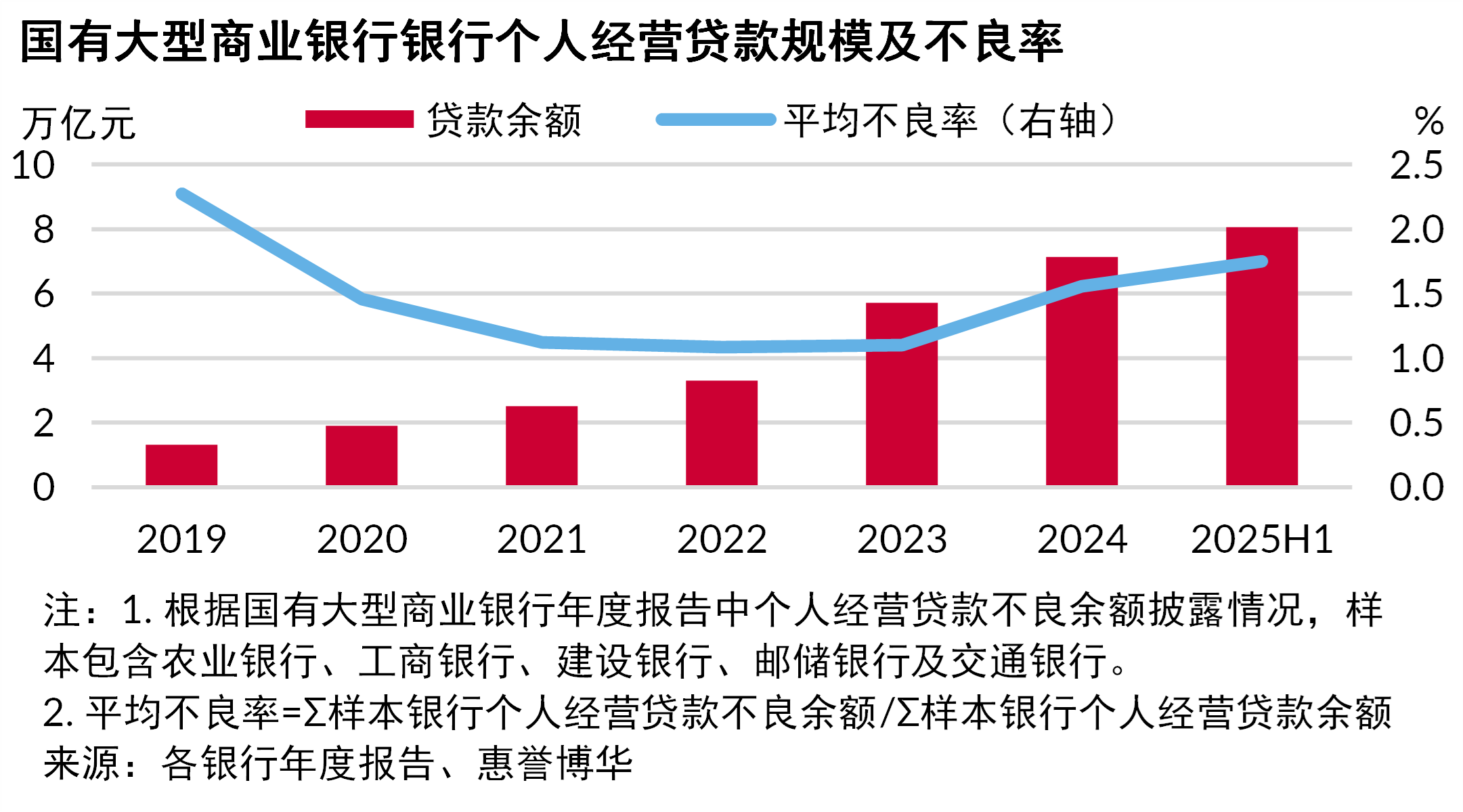

金融政策在大力扶持小微企业的同时,势必伴随一定程度客户群体信用质量的结构性下沉,长尾客户及特定行业小微企业抗风险能力相对薄弱,生存压力较大。因此,小微企业贷款高速增长的同时,资产质量持续承压。六家国有大型商业银行作为小微企业贷款(尤以个人经营贷款为典型,其服务对象主要为个体工商户及小微企业主)的核心投放主体,其资产质量变动情况具备行业代表性。在六家国有大型商业银行中,五家银行年度报告中对个人经营贷款资产质量数据进行了明确披露。据统计,经核销、批量转让及证券化处置之后,截至2025年6月末,该五家银行个人经营贷款不良余额已达1410亿元,平均不良率较2024年末增长0.2个百分点,至1.75%。

抵押类小微贷款NPAS发展情况

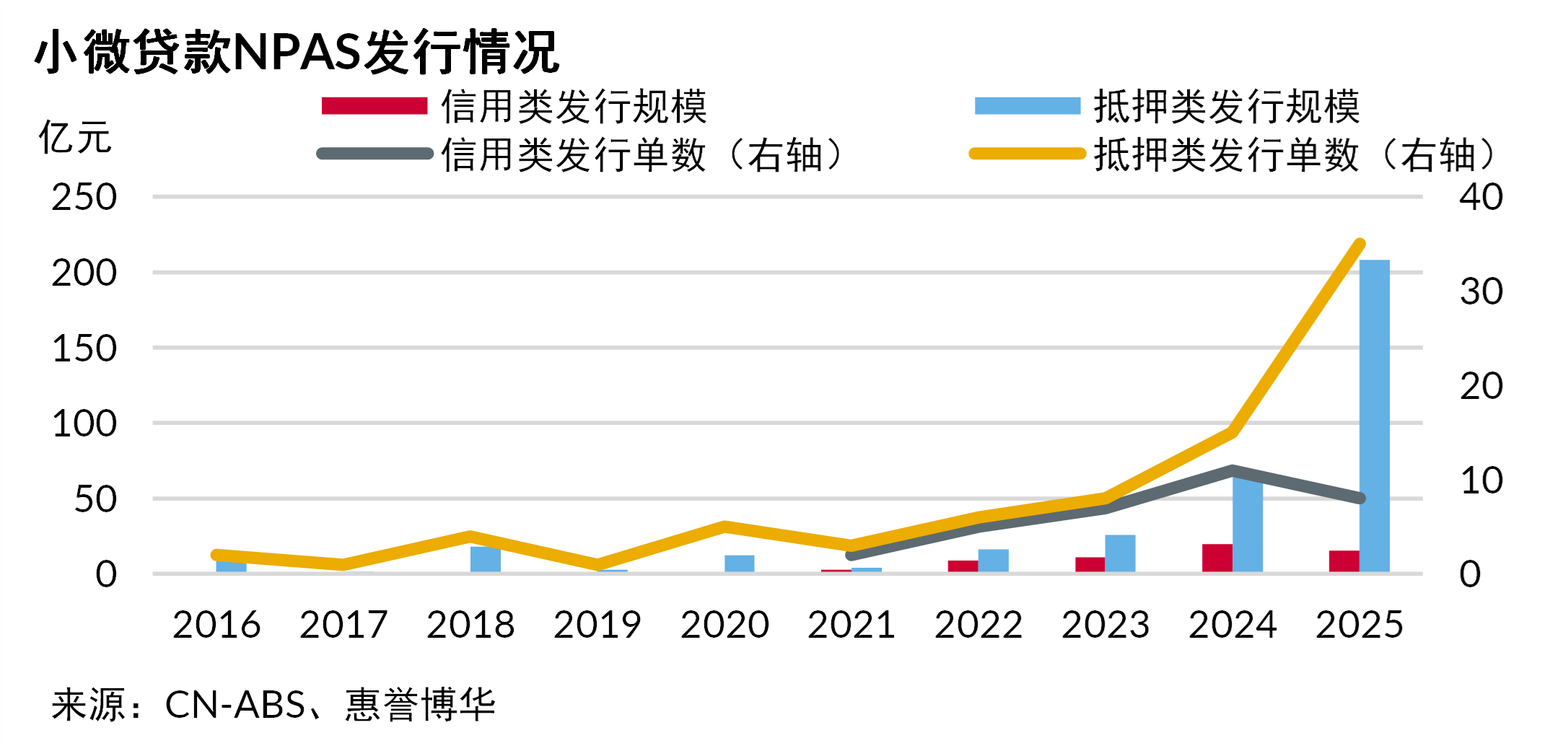

小微企业不良贷款快速累积,商业银行传统清收与核销模式承压,推动了不良资产证券化成为小微企业不良贷款的重要处置渠道。2016 年招商银行发行国内首单小微贷款NPAS,开创证券化处置小微企业不良贷款的先例。2016—2021 年市场整体处于起步阶段,发行规模与单数偏低。2022 年以来,伴随小微不良余额持续走高,小微贷款 NPAS 供给显著扩容,发行节奏与规模快速上行。2025 年银行间市场发行了43单小微贷款NPAS,较2024年增加17单,发行规模达223.3 亿元,发行规模是2024年的2.6倍。证券化成为银行缓释小微企业不良贷款压力、优化资产结构的核心创新工具,市场化处置效能持续提升。

在小微贷款NPAS中,抵押类小微贷款NPAS由于基础资产附带抵押物,处置回收更有保障,回收估值更高,因此更受发起机构及投资人青睐,增速及规模显著高于信用类小微贷款NPAS。

以上为《抵押类小微贷款NPAS市场观察》摘要内容,报告全文请点击页面左下角“下载报告”。

相关研究

《信用类小微贷款NPAS市场观察》

《2026年银行间信贷资产证券化展望》

《惠誉博华银行间市场NPAS指数报告2025Q4》

分析师

tao.liang@fitchbohua.com

fei.zheng@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。