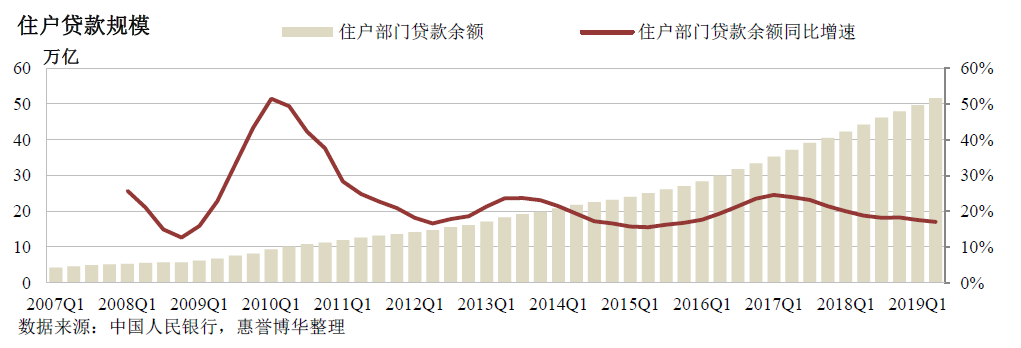

住户部门债务持续升高,近期增速放缓

近十年来,伴随着经济的快速增长,我国住户部门债务1规模持续升高,且其增速一直高于GDP。特别是在2009 年,受适度宽松的货币政策等一系列经济刺激政策的影响,住户部门债务同比增速逐渐升高至51.46%的历史最高值,并于之后两年逐渐回落。此后住户部门债务增速又经历过两轮起伏。

截至2019 年第二季度末,我国住户部门债务规模为51.66 万亿元,增速放缓至17.05%,与2009年初的水平相当,然而,彼时住户部门债务规模不到7 万亿元。

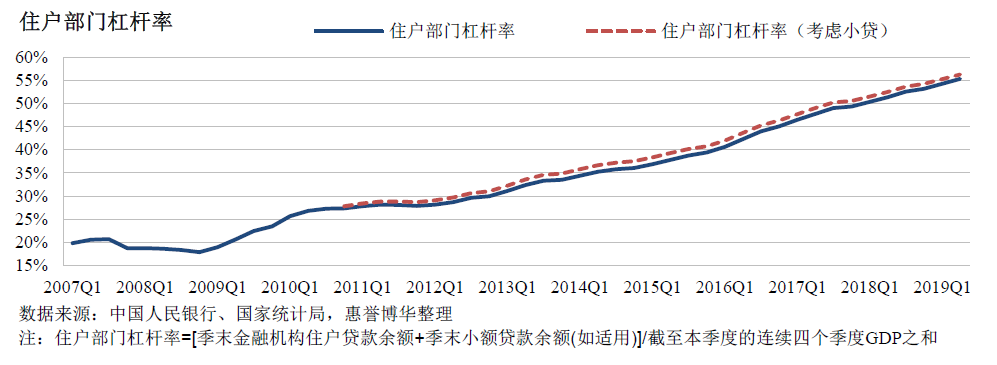

住户部门杠杆率仍保持较快增长

2008 年末,我国住户部门杠杆率2仅为17.88%,由于住户部门债务增速一直高于GDP 增速,此后住户部门杠杆率持续增长,截至2019 年第二季度末,我国住户部门杠杆率已增长至55.3%。目前,住户部门杠杆率的增速虽已出现回落,但仍保持在7.5%以上,若维持此增速,约八年后我国住户部门杠杆率即可突破100%。

小额贷款并未统计在前文的住户部门债务中,若考虑此部分债务规模,住户部门杠杆率将提高约1 个百分点。近年来随着监管整治力度加大,小额贷款规模保持平稳,甚至出现负增长,在此背景下,小额贷款规模对分析我国住户部门债务水平影响不大。

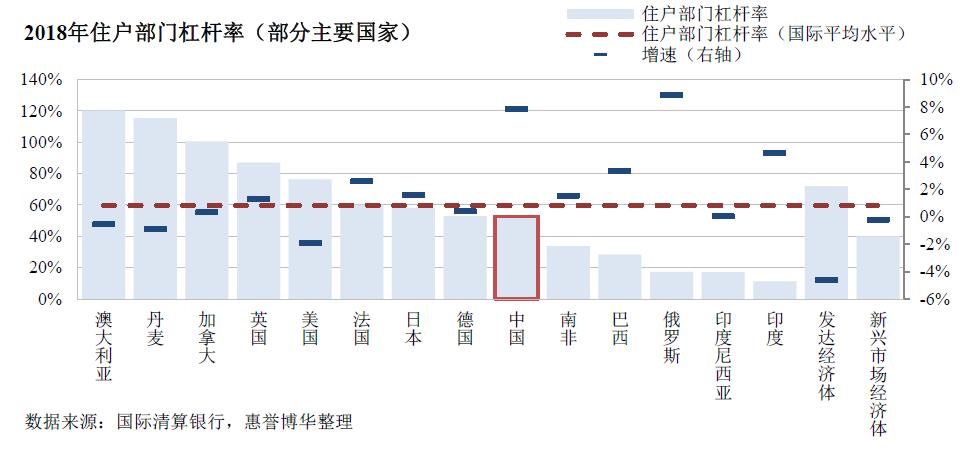

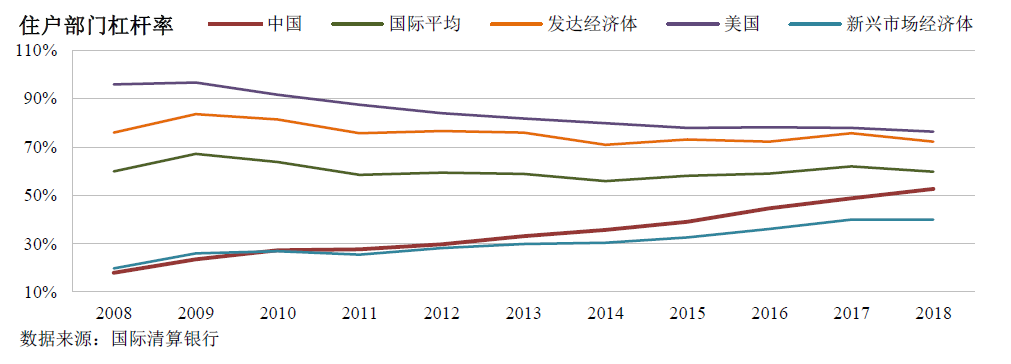

我国住户部门杠杆率3已接近国际平均水平

从全球范围来看,2018 年国际平均住户部门杠杆率水平约为59.7%,发达经济体的住户部门杠杆率普遍较高,新兴市场经济体则低于国际平均水平。同期我国住户部门杠杆率为52.6%,增速高于发达经济体,在新兴市场经济体中仅次于俄罗斯。

自2000 年起,美国住户部门杠杆率加速上涨,至2007 年金融危机前夕达到顶峰。2008 年以来,以美国为代表的发达经济体整体呈现住户部门杠杆率下降的态势,同期中国的住户部门杠杆率快速上升,且增速超过新兴市场经济体平均水平。截至2018 年末,我国住户部门杠杆率已接近国际平均水平。值得注意的是,2008 年至2012 年,美国等发达经济体的政府部门杠杆率快速上升,这在一定程度上承接了住户部门债务,缓释了住户部门杠杆率下降可能对经济增长带来的不利影响。

住户部门偿债压力逐年增大

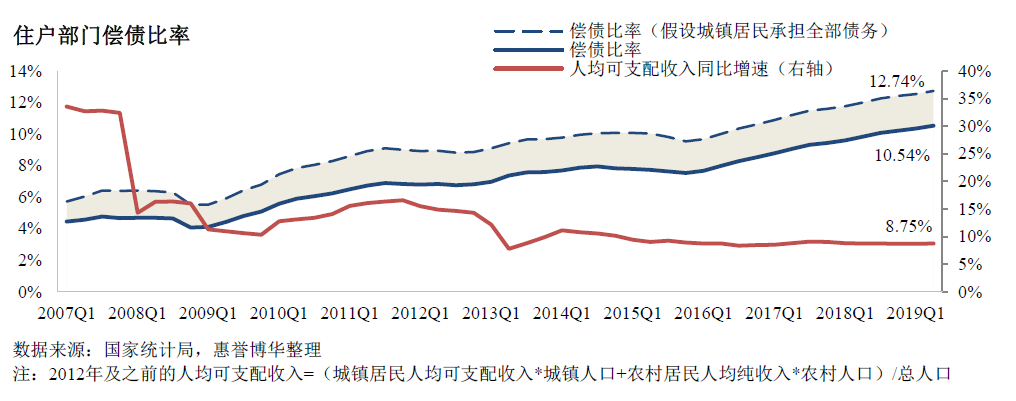

住户部门偿债比率衡量了住户部门一年内应付债务本息占可支配收入的比例,可以作为评价住户部门偿债压力的指标。虽然在住户部门债务规模上涨的同时,我国居民收入水平也实现了快速上涨,年均涨幅在10%左右,但由于人均可支配收入增速明显慢于债务增速,住户部门偿债比率近十年内以约9%的复合增长率快速上涨,住户部门偿债压力整体持续增大。

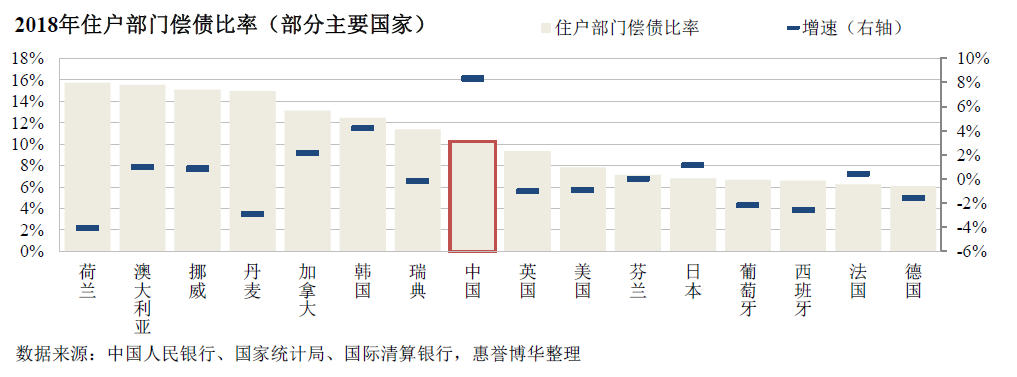

截至2018 年末,我国住户部门偿债比率约为10.22%,较去年同期上涨了8.3%。与其他国家相比,我国住户部门偿债比率适中,但增速明显偏高。实际上,近十年内美、英、日等其他主要国家的住户部门偿债均呈现基本稳定或略有下降。

然而考虑到城镇居民承担了住户部门债务的主要部分,实际债务承担者的平均偿债比率应该更高。若假设城镇居民承担了全部住户债务,则偿债比率将提高约2 个百分点,这或可看作实际债务承担者平均偿债比率的上限。

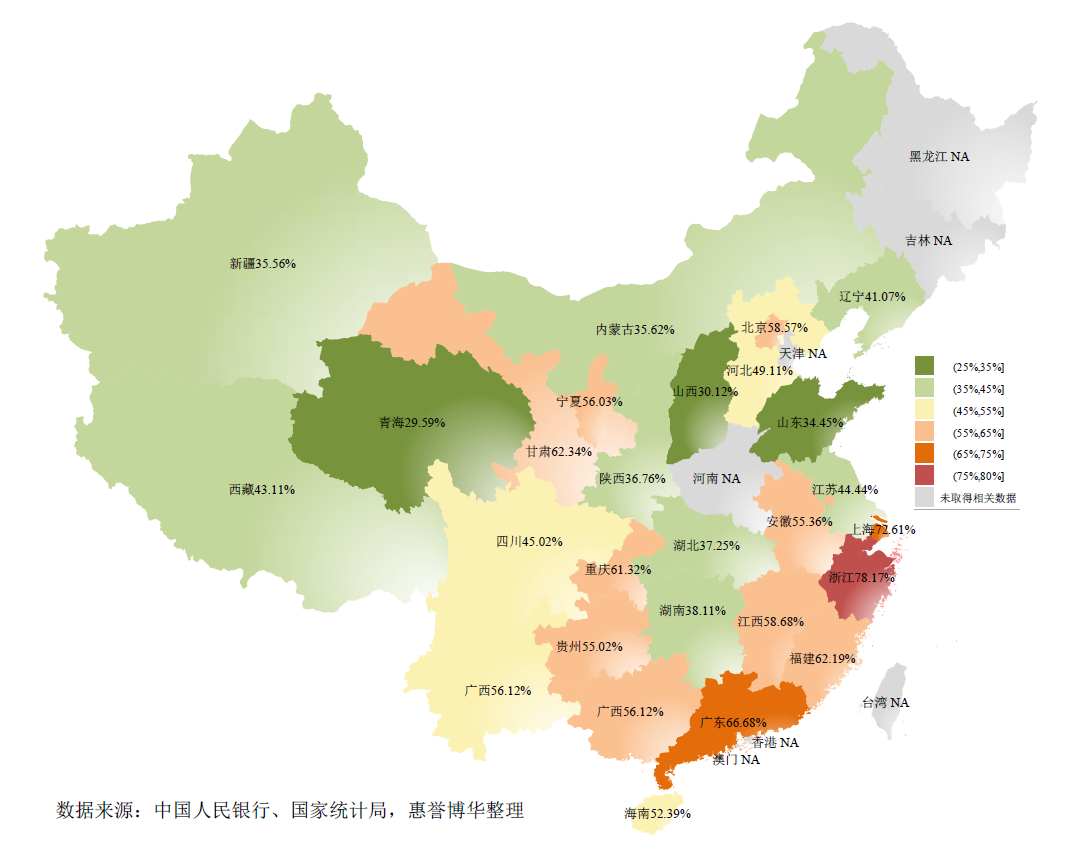

地区间住户部门杠杆率差异明显

分地区来看,27 个可获得相关数据的地区中有11 个地区的住户部门杠杆率超过全国平均水平,地区间差异明显,整体呈现“南高北低、东高西低”的形态特征。地区间差异亦有加剧的趋势,本季度样本杠杆率的标准差同比上涨10.19%,极差同比进一步扩大3.71 个百分点,增速加快。

从绝对值来看,浙江、上海和广东本季度住户部门杠杆率均超过65%,特别是浙江,其住户部门杠杆率接近80%,已超过2018 年美国的水平。值得关注的是,在如此高的住户部门杠杆率背景下,截至2019 年第二季度末,浙江省住户部门债务中的短期贷款占比达到37%,高出全国平均水平9 个百分点,该地区住户短期贷款偿债压力突出。

中长期贷款占比基本稳定,短期消费贷款占比明显提高

从期限结构来看,中长期贷款占全部住户贷款的主要部分,占比在68%左右。过去十年间,中长期贷款占比呈现先降后升的态势,但整体来看基本稳定。

从贷款种类来看,消费类贷款占比明显高于经营类贷款,且占比逐年提升,主要系短期消费贷款驱动。相对的,短期经营贷款占比持续下降。

住房贷款与其他消费贷款的余额增速由此消彼长转为同步下降

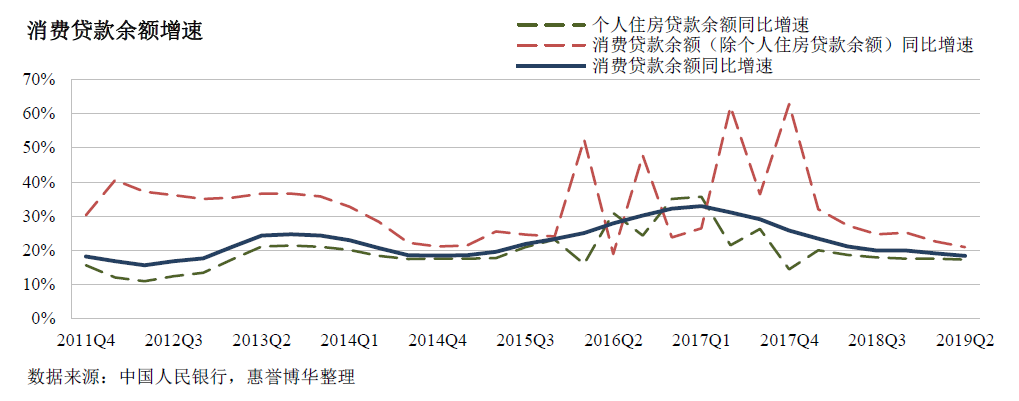

住户部门中的消费贷款大致可划分为个人住房贷款及其他类型的消费贷款,由于近年来其他类型

消费贷款的余额增速整体上高于个人住房贷款,因此个人住房贷款存量占比逐年下降,但其仍然

是住户部门消费贷款的最主要组成部分。截至2019 年第二季度末,我国个人住房贷款余额约

27.96 万亿元,占全量住户部门消费贷款的68.51%。

相较于其他类型的消费贷款余额,个人住房贷款余额表现出更小的波动性。二者在2016 年和2017 年呈现出明显的此消彼长,侧面体现了住房消费对其他类型消费的挤出效应。然而2018 年至今,二者一直保持同步下降的态势,这一表现与标志着中国经济进入“新常态”的2014 年类似。

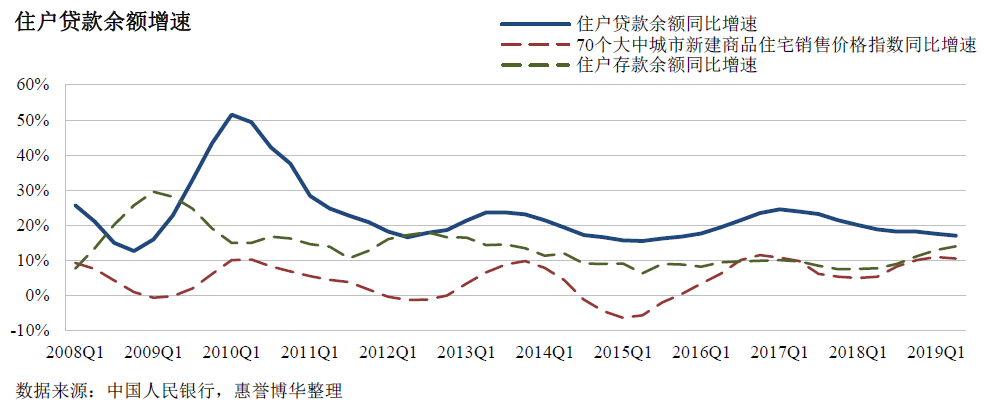

房价增速与住户贷款增速的同向变动发生改变

回顾过去十年间住户贷款增速的变动,可以看出房价增速的变动与其保持着高度的同步性,且二者变动方向相同。

这主要是依靠“房价→房屋销售额→住房贷款→住户贷款”的传导机制,即房价上涨带动房屋销售额上涨,在平均首付比例基本稳定的前提下进而带动个人住房贷款规模的上涨,作为住户贷款的最主要组成部分,住房贷款上涨必然导致住户贷款上涨;反之亦然。此外,相较于全款购房,贷款购房比例的升高也一定程度上助推了住房贷款规模的增长。

自2018 年起,房价增速与住户贷款增速呈现出相反的变动方向。在此期间房屋销售价格增速经历了一轮明显上涨,涨幅最高处与往年相当,然而住户贷款增速则依然延续2017 年起的下降趋势,同期住户存款增速上行。

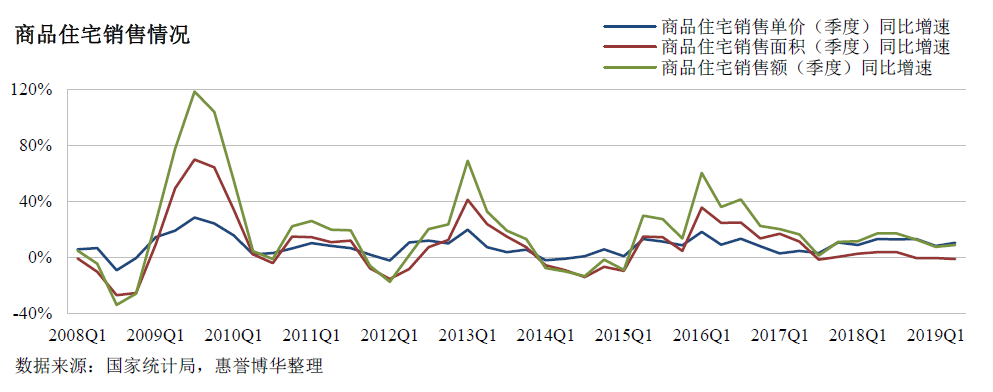

这种变化主要源于上述传导机制中的第一个环节并未实现。2018 年之前,历次商品住宅销售单价上涨或下降的幅度都小于商品住宅销售面积与销售额上涨或下降的幅度,而2018 年以来商品住宅销售面积并未出现明显上涨,进而限制了销售额的涨幅。出现这种现象应与2018 年以来“限售、限购、限贷”等一系列更严格的房地产调控政策以及居民对房价的稳定预期有关。

住户部门债务增速预计将保持平稳或有所放缓

住户部门的适度举债有利于经济增长,但过高的住户部门杠杆率则不利于扩大内需及促进消费市场发展,进而或将限制经济发展的活力。虽然现阶段我国住户部门的债务水平相较其他国家尚处于适中位置,但过去十年内,住户部门债务增速并未如整体经济增速一般呈现逐渐放缓的态势。

从国际经验来看,住户债务快速增长期之后,可能伴随着剧烈的市场震荡和经济调整,尤其举债用于炒房或过度消费时。韩国、泰国和美国等经济体在亚洲和全球金融危机期间都有类似的经历,泰国和美国在经历投机性购房后都遭遇了严重的房价下调,而韩国则因信贷政策宽松、消费贷款过度扩张和过度依赖短期融资市场而出现了信用卡危机。

去年以来,面对复杂多变的外部环境,中央政府不断强调消费对经济的拉动作用,坚持“住房不炒”,不将房地产作为短期刺激经济的手段,保障房地产市场的稳定,为居民消费腾挪增长的空间。在政策导向不变的前提下,住房贷款作为驱动我国住户部门债务增长的主要动力,其增速预计将得到有效控制。预计我国住户部门债务增速有望保持平稳或适当放缓,但短期内仍将高于GDP 增速,住户部门杠杆率将继续被推高。

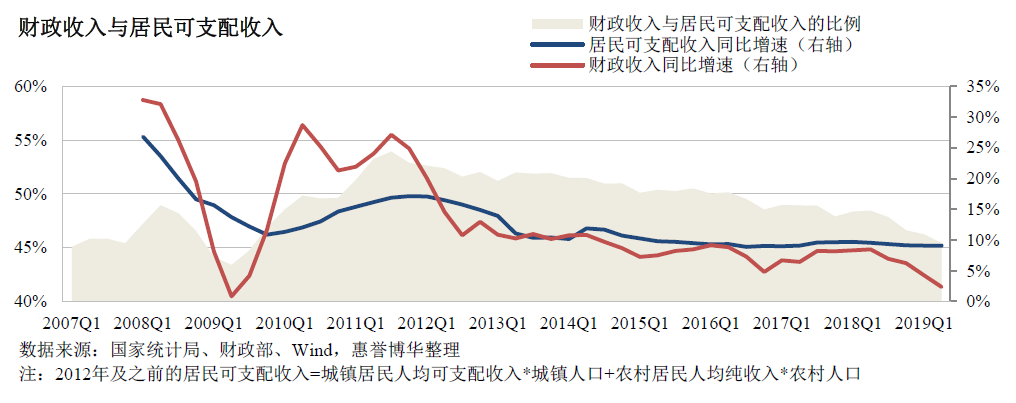

虽然最近几年我国GDP增速放缓,但居民可支配收入增速则基本保持平稳,这在很大程度上得益于政府不断推进的“减税降费”等积极的财政政策。2018年下半年以来,财政收入增速明显下降,实际上,截至2019年第二季度末,中央财政收入已基本停止增长。一系列积极的财政政策为居民和企业减负,有效保障了居民收入的快速增长。在住户部门债务增速保持平稳或适当放缓的前提下,预计我国住户部门偿债比率增速将有所下降,且降幅应较住户部门杠杆率更为明显,但短期内居民偿债压力仍将小幅攀升。

联系方式:

王欢

高级分析师

结构融资

+86 10 56633812

huan.wang@fitchbohua.com

郑飞

副总监

结构融资

+86 10 5663 3816

fei.zheng@fitchbohua.com

媒体关系:

孟悦

市场总监

业务与客户关系管理

+8610 5663 3831

yue.meng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。

惠誉博华对本免责声明条款具有修改和最终解释权。

*中国在岸市场信用评级业务筹备工作进行中,正待监管机构批准。

*****

1 如无特别指出,住户部门债务指金融机构信贷收支表中的住户贷款。

2 如无特别指出,住户部门杠杆率=住户部门债务/截至本季度的连续四个季度GDP 之和。

3 本小节涉及的住户部门债务指存款类金融机构信贷收支表中的住户贷款;我国存款类金融机构信贷收支表中的住户贷款是金融机构 信贷收支表中住户贷款的核心组成部分,约占98.7%。