2024年1-11月,汽车产销量分别为2,790.3 万辆和2,794.0 万辆,同比分别增长2.9%和3.7%,产销量增速虽低于上年,但呈现稳健增长态势。乘用车市场表现稳定但各品牌销量现分化,商用车销量疲弱。惠誉博华预计,2025年中国汽车总体销量仍将保持3.0%-4.0%的增速,乘用车增速将高于商用车,但不同品牌、不同车型销量增速将进一步分化。2025年预计汽车消费刺激政策将赓续发力,为销量增长提供外部动力。

2025年新能源汽车渗透率仍将进一步提升,智能化将成主要角逐领域。但由于目前新能源汽车渗透率已超40%,高基数影响下未来新车销售增速将进一步放缓,预计2025年新能源汽车销量增速在15%-20%之间。惠誉博华认为,智能化已走向主流,未来汽车行业将面临技术持续创新与成本不断降低双重挑战。

中国汽车产品竞争力提升、国际地缘政治变局等因素推动中国汽车出口近年持续高增长, 2024年1-11月汽车出口534.5万辆,同比增长21.2%。预计2025年中国汽车出口销量增速仍维持两位数增长,但伴随国际贸易摩擦不断增加,增速将放缓。

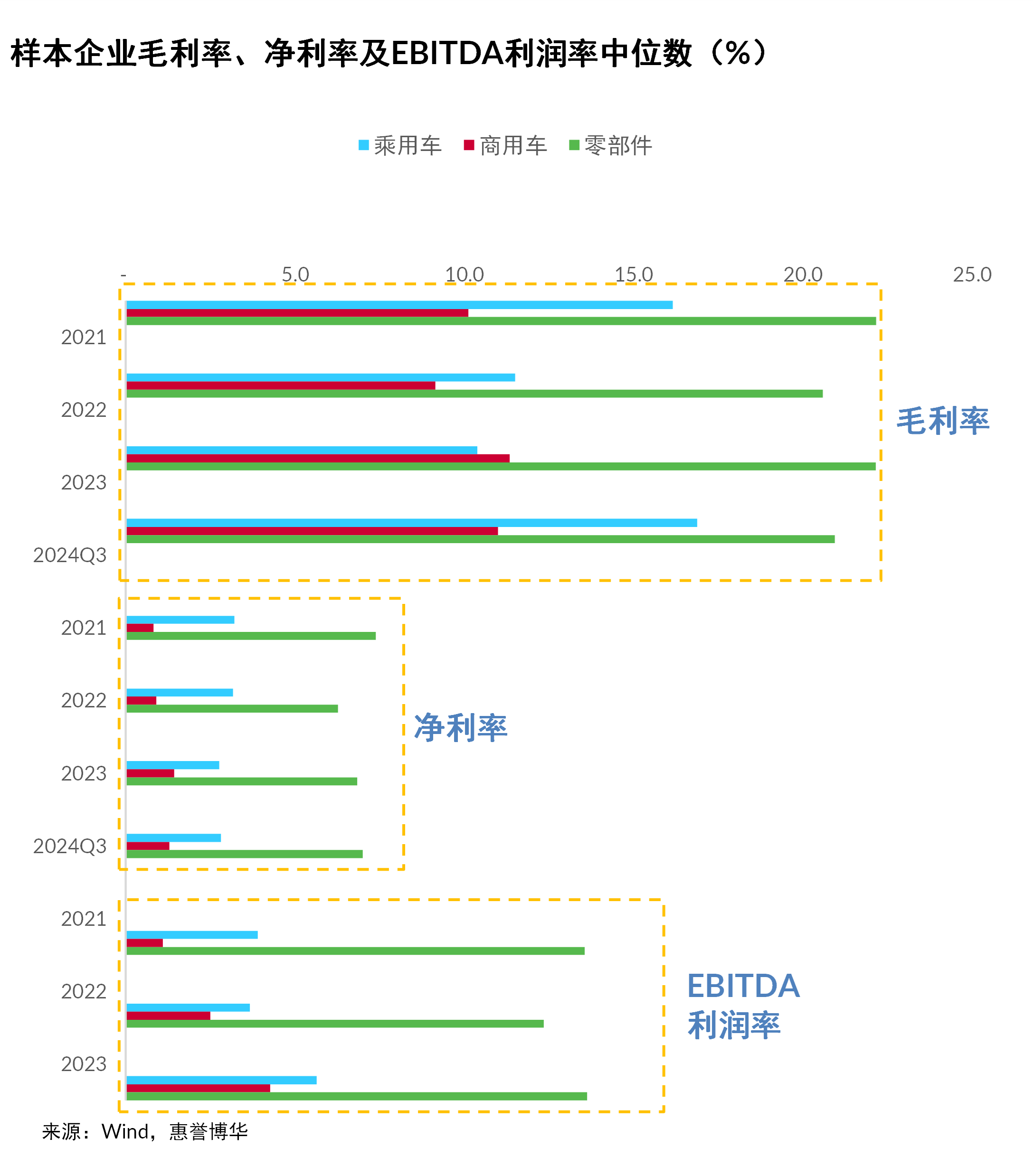

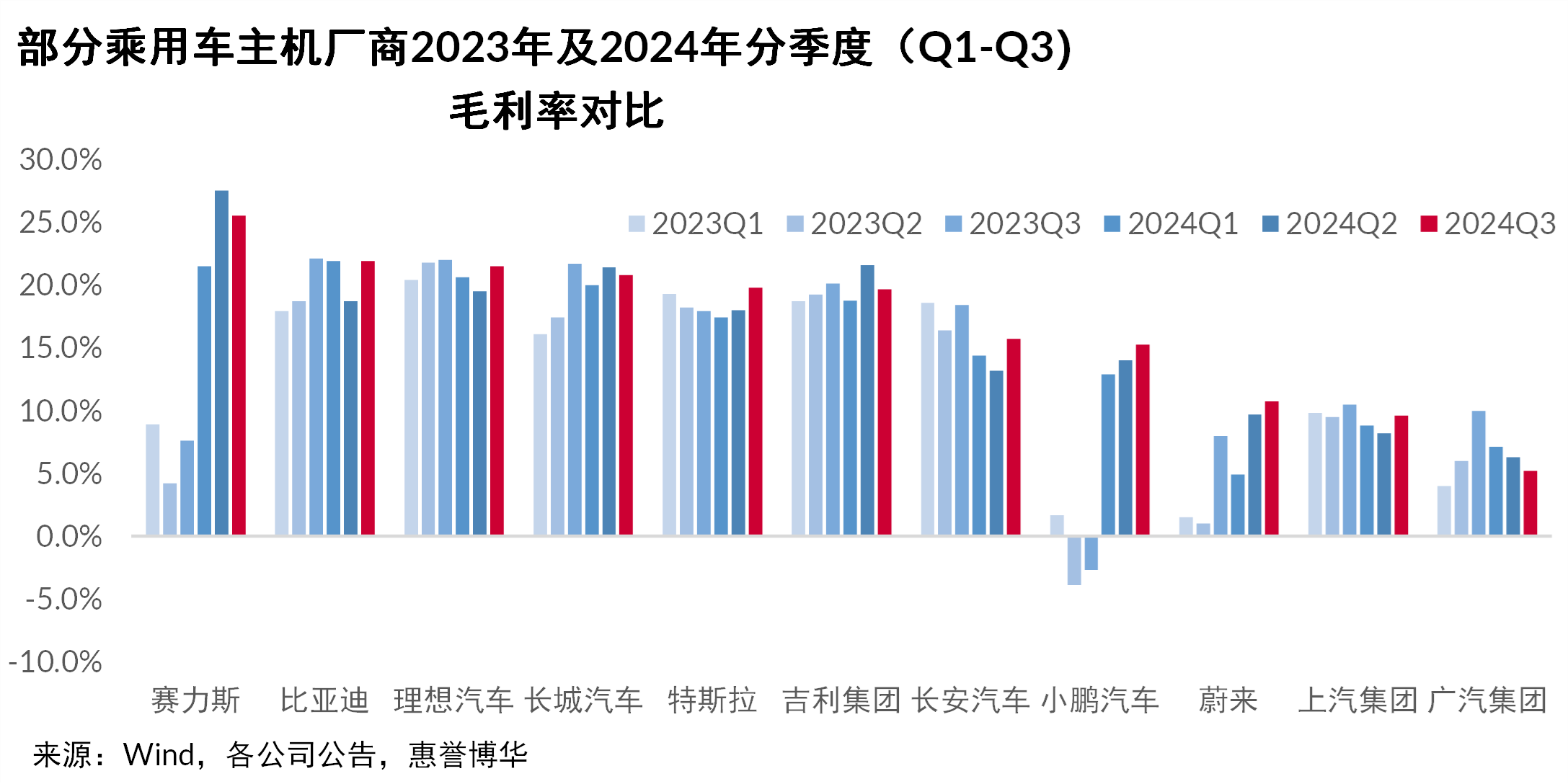

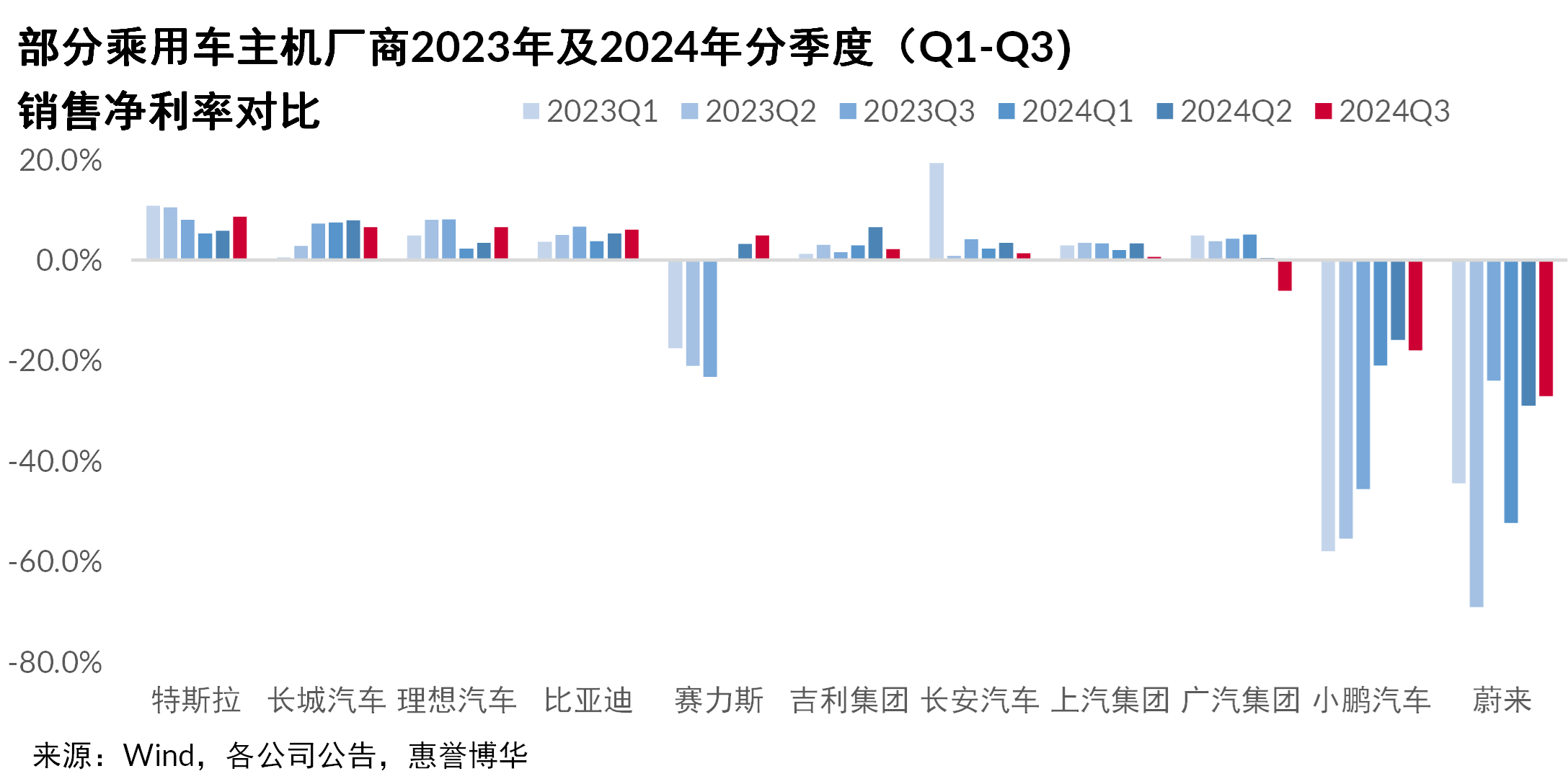

财务方面,汽车行业变革已至,销量规模及产品结构仍是主机厂商盈利能力的决定性因素,未来其成本压力或传导至上游。行业整体财务结构稳健,自由现金流现分化,但多数企业仍有较好的短期债务现金保障能力。惠誉博华认为,2024年及2025年自主品牌市场份额提升空间收窄,行业格局趋于稳定,乘用车板块整体盈利规模增速将小幅上行,但企业之间结构性差异或将加大,需要重点关注销量持续不及预期且杠杆率高企的样本企业经营与财务压力。

综上所述,惠誉博华对汽车行业的信用展望为“中景气稳定”。

综上所述,惠誉博华对汽车行业的信用展望为“中景气稳定”。

以上为《惠誉博华2025 年信用展望:汽车》摘要内容,浏览完整报告请点击页面左下角“下载报告”

分析师

wenyu.zhou@fitchbohua.com

xingping.wang@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。