以下为《惠誉博华2025年信用展望:基础化工》主要内容,如需阅读全文,请点击下方“下载报告”。

惠誉博华预期,2025年中国基础化工行业的产能扩张余波未平,但整体产能扩张节奏较2024年将有所收敛。不同细分领域产能扩张节奏的差异化不容忽视。氟化工的核心产品制冷剂处于政策性产能约束状态,这将使其成为众多基础化工品中屈指可数的明确减量供给品类。2025年,基础化工品中扩产谨慎的品类包括硅化工与以涤纶为代表的化学纤维。氯碱化工典型产品纯碱、聚氯乙烯(PVC) 预期扩产比例分别为8.4%、14.6%,产能扩张幅度居于基础化工品中游位置。石油化工与精细化工品包罗万象,扩产比例亦展现多元化,但整体而言展现出较为充足的扩产潜力。

惠誉博华对2025年基础化工行业的整体需求增长持谨慎乐观态度。令我们持乐观预期的原因是,中国政府已充分意识到经济增长所面临的挑战,并自9月末以来陆续出台一揽子超预期增量刺激政策,向市场释放政策转向的强烈信号。我们更加看好2025年由国内消费复苏拉动的细分化工领域需求,特别是以新能源汽车、家用电器为代表的促消费政策重点扶持领域,这将带动氟化工制冷剂、精细化工品MDI(用于保温材料)与碳酸二甲酯(DMC,用于锂电池电解液溶剂)以及聚碳酸酯(PC)、聚酰胺(PA)等石油化工品的需求增量高于基础化工产品整体水平。

然而,令我们尚保留谨慎态度的原因是经济增长破局虽初露端倪,但基础尚不牢固,需求回暖向化工原料端的传导无法一蹴而就。惠誉博华认为,2025年基础化工品整体需求增长所面临的第一大挑战是房地产深陷低迷所产生的拖拽效应,这对诸多细分化工品类的增量需求形成掣肘,特别是广泛应用于地产后周期的化工产品。其中,较为典型的包括氯碱化工的两大核心产品纯碱(用于玻璃制造)与PVC(用于建材硬制品),其他产品诸如钛白粉(用于涂料生产)及环氧树脂、酚醛树脂(用于胶粘剂)等精细或石油化工产品亦将受到波及。

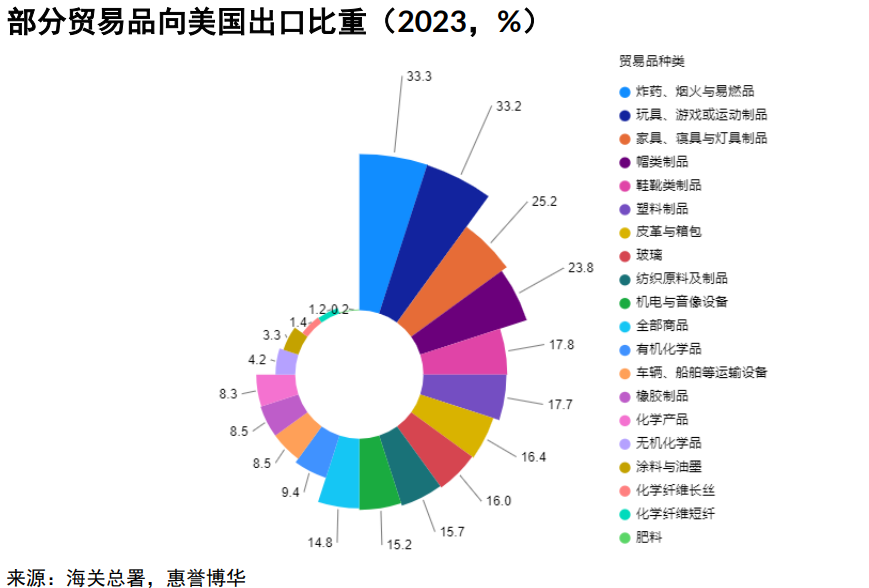

2025年,基础化工品整体需求增长所面临的第二大挑战是潜在贸易摩擦加剧。2023年,中国对美出口化学工业及其相关工业产品占该项目出口总值比重有限,仅为8.3%,但在终端产品领域却存在易燃制品、玩具/游戏制品、家具/寝具/灯具、鞋帽用品、塑料制品等对美贸易金额比重较高(17.7%~33.3%)的品类,这些品类所牵涉的细分领域化工原料均将面临较大的外需回落风险。例如,用于服装与纺织领域的以涤纶为代表的化学纤维产品;烟火等易燃品涉及的无机硝酸盐、硫磺等氧化还原剂与草酸钠、氧化铜、碳酸钙等着色剂以及包括玩具在内的众多塑料制品也存在高关税风险,这可能影响丙烯腈-苯乙烯-丁二烯共聚物(ABS)、PVC、聚丙烯(PP)、聚乙烯(PE)、乙烯-醋酸乙烯共聚物(EVA)等诸多石油化工与精细化工产品的需求增量。

惠誉博华预计2025年中国基础化工品整体价格(在当前基础上)将呈现“中性略偏淡” 走势。一是从全口径考量,囿于产能扩张余波未平、需求增长谨慎乐观,2025年中国基础化工品供需失衡的矛盾恐难以明显收敛。二是作为原料的石油与煤炭价格存在边际下行预期,这可能导致石油化工、精细化工与煤化工产品进一步失去成本支撑。三是库存高位可能对基础化工品的整体价格反弹形成抑制。对中国基础化工品2025年整体价格走势 “中性略偏淡”的预判并不影响惠誉博华对部分具体产品价格的积极观点。考虑到中国政府超预期增量政策对内需拉动的实效与外需挑战程度的不确定性,我们更加看重在供给端具有(较为)确定性约束的细分化工产品所展现的价格增长潜力。例如,在政策层面实施减量配额硬约束的氟化工核心产品制冷剂。此外,虽然面临外部需求的不确定性,2024年以来谨慎的供给端新增投产与“捉襟见肘”的开工率提升潜力使得涤纶长丝价格于2025年亦存在触底反弹的可能性。

我们预计,2025年中国基础化工行业营业收入将维持低速增长。但考虑到低景气周期中上游原料端(石油与煤炭)倾向攫取更多产业链利润而价格弹性相对较低,部分石油化工、精细化工与煤化工产品价格降幅或高于石油与煤炭,这可能引发基础化工行业利润率的边际下行风险。随着业内主动削减资本开支,基础化工行业债务增速料将进一步减缓,但囿于在建工程规模依然庞大,放缓节奏或较温和。短期财务灵活性仍将维持当前偏低水平,而长期偿债能力也将基本稳定或轻微弱化,但其相较2021年高景气时期已发生较为明显的后撤。这在2024Q3部分基础化工生产商偿债能力指标表现图中表现为企业横轴坐标更加发散,而非集中于如2021年图中左下位置。

结合行业仍将存在较为明确的规模化产能释放但扩张节奏有所收敛、整体需求增长谨慎乐观、产品价格走势“中性略偏淡”与沉重但基本稳定的财务(偿债)指标预期,惠誉博华对2025年中国基础化工行业授予“低景气稳定”的信用展望。但由于该行业产品包罗万象且基本面各不相同,不同细分领域的信用展望可能与行业整体存在差异。与此同时,我们认为除应关注前述内容提及的细分产品分化外,亦应重视技术优势与愈发严格的节能低碳要求对化工企业信用质量在更长周期内的分化影响。头部化工企业在行业逐步淘汰高能耗、高排放落后产能后可期获得市场占有率的进一步提升。同时,环保与减碳行动带来的额外成本对于产品同质化程度高、以成本为核心竞争力的大宗基础化工品生产商而言具有重要影响,这亦可能挤压部分小产能被迫退出市场。因此,在关注行业整体“低景气稳定”信用展望的同时,亦应充分考量分化效应对企业信用质量带来的直接影响。

分析师

darius.tang@fitchbohua.com

mengyang.liu@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。