以下为《惠誉博华2024年信用展望:电力生产行业——新能源挑战浮现,基础电源利好落地》主要内容。如需浏览完整报告,请点击页面左下角“下载报告”。

低碳愿景下,中国电力部门的核心矛盾已由电源结构绿度不足转为基础电源充裕度不足

截至2023年末,中国风电、光伏累计装机比重各达15.1%、20.9%,较2020年末分别提升2.3、9.4个百分点。光伏与风电已分别跃升为仅次于火电的中国第二大与第三大电源类型。然而,相较容量此消彼长,新能源对基础电源的电量替代效应却不甚明显。火电仍为中国电力市场支柱电量提供者。2023年,火电在(主要)电源类型中的电量份额仍达69.9%,较“十三五”末的71.2%仅微降1.3个百分点。同期,风电与光伏电量份额分别为9.1%、3.3%,比重较“十三五”末各提升3.5、1.4个百分点。这一非对称替代效应在新增电量结构中得以更为明确的体现。2021与2023年,火电在(主要)电源类型中的新增电量份额各达70.5%、72.8%,成为年度电力增量供给的中坚力量。与新能源(特别是光伏)风驰电掣的容量增长相偏离的新能源电量增长是中国电力系统转型所面临的重要挑战之一。低碳愿景下,电力部门的核心矛盾已由电源结构绿度不足转为基础电源充裕度不足,该趋势与可能的应对措施将对2024~2025年乃至日后更长时间的中国电力行业与企业的经营及信用产生持续影响。

电量并网难度渐大,电价走势趋降,对新能源电力行业授予“高景气负面”展望

集中式风光大基地快速推进使得新增电源容量与外送能力间的缺口日益凸显。中国特高压送电线路的建设速度已难以追逐迅猛的新能源并网诉求。自2022年4月以来,电网基本建设投资完成额(累计)同比增速持续跑输电源基本建设,2023年这一增长差距已扩大至近25个百分点,即电源基本建设投资完成额(主要为新能源)同比增长30.1%,而电网基本建设投资完成额仅实现5.4%的增长。实际上,日益增大的新能源电力外送缺口所导致的负面效应已初露端倪。2023年1~11月,部分省份弃风率与弃光率较2022年有所抬头,特别是新能源容量份额排名居前的省区,这一现象更为显著。

激增的容量使分布式光伏面临与集中式电站相同的消纳窘境。2023年6月,国家能源局综合司印发《开展分布式光伏接入电网承载力及提升措施评估试点工作的通知》(国能综通新能〔2023〕74号),选择山东、黑龙江、河南、浙江、广东、福建6个试点省份,每个省选取5~10个试点县(市)开展试点评估工作。结果显示,除浙江外,其余5个省份(试点)县(市、区)分布式光伏消纳情况堪忧。其中,分布式装机规模最大的山东省10个试点县(市、区)中9个接网困难,全省136个县(市、区)中近40%低压配网接网受限。河南近50%的县(市、区)分布式光伏(承载力)评估结果为红色,广东、福建也存在大面积无可接网容量的县(市、区),其余有接网容量的县(市、区)剩余容量亦相当紧张。分布式光伏电站所面临的并网困局可见一斑。

市场化交易比重不断扩大使得存在时间错配缺陷的新能源电力多以低价成交,电厂盈利能力将面临回撤。2024年,占中国电力市场化交易比重近90%的中长期合约模式将面临优化,交易将更加强调时段划分特征并优化时段划分方式,可按需增加划分尖峰、深谷时段,并与当地分时电价紧密衔接。惠誉博华绘制了居于中国用电量排名前列的耗电大省分时电价与典型风电、光伏日间出力的匹配关系。结果显示,新能源高发时段,如风电晚9时至次日早6时,光伏早10时至午后3时,所对应电价多为低谷价或平价,而高峰与尖峰价集中的晚5时至9时,新能源出力反而不佳。新能源电力在中长期交易中多以低于火电价格的低价成交使得电厂盈利能力面临回撤,这在占市场化交易规模10%的现货合约中得以更为直接的反映:现货价格受即时供需关系影响更大,在负荷偏低且光伏大发的午间,电力现货价格极低且可能转负。

惠誉博华认为,新能源电力生产部门将逐步面临电量上网(消纳)难度加大与交易价格渐趋下行的双重挑战。其中,源自电价的威胁相对较小。一是由于拥有大量带补贴存量电站,中国新能源电厂参与市场化交易活跃度较低。二是当前新能源电力企业盈利水平明显强于传统火电。新能源电力企业(相对其他电源)强劲的盈利表现使得其具备足够的缓冲垫以抵御电价下行对其盈利与信用带来的负面影响。然而,电量上网挑战对风光电站冲击明显更大,特别是在特高压输电通道建设,火电灵活性改造与辅助服务补偿优化无法一蹴而就、抽水蓄能电站增量有限、储能成本高企且难以响应日以上级别电力调峰需求的综合情境下。虽然电站(特别是集中式电站)投资方多为大型电力企业集团,其拥有强大的政府/股东支持以使其主体信用质量于短期内无走弱风险,但投资电站并网难必将导致大额折旧缺乏收入端支撑进而引发盈利水平下降与独立信用状况弱化,这对于中小型电站投资运营商尤为如此。因此,基于对电量与电价方面的双重考量,惠誉博华对中国新能源电力行业展望为“高景气负面” 。

建设提速与煤电盈利逻辑转变支持惠誉博华赋予基础电源“中景气稳定”展望

为实现构建以新能源为主体的新型电力系统目标,中国已再度加快可作为灵活性资源的基础电源建设,以期缓和调峰资源愈发稀缺的窘境。特别是在经历2021年大范围拉闸限电进而冲击工业生产与居民生活后,这一任务的执行变得更为紧迫。然而,基础电源建设提速并非试图加大其电量比重,反而是为更多新能源机组在电力系统稳定、安全运行前提下实现并网创造更大空间,这是中国电力部门实现低碳发展的必然选择。

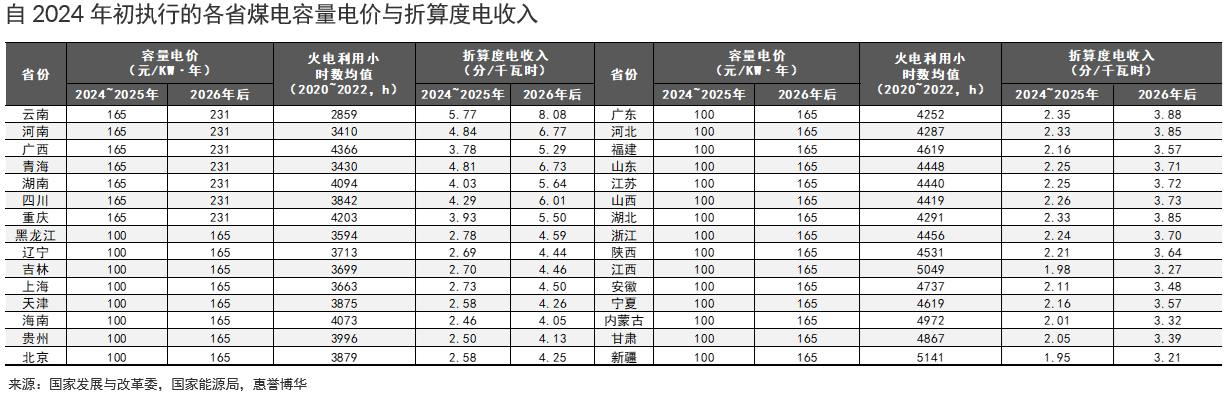

低碳转型下基础电源的定价逻辑将发生根本性改变。煤电成本回收与运营收益将由对外售电“独挑大梁”向“三足鼎立”转变,即容量电价负责回收机组折旧与相关财务支出、能量电价对冲以燃料为核心的运营成本、辅助服务补偿覆盖因主动调整出力而引发的各种损耗。这一实质性变化使得煤电运营的业绩归因更为明确,有利于疏解燃煤价格波动向下游传导不畅的长期症结与机组利用效率持续滑落的隐忧,使得以煤电为代表的基础电源信用特征进一步向公用事业属性靠拢。当前的基本面支持惠誉博华对基础电源“中景气稳定”的展望观点。

容量电价的引入有助于煤(火)电企业获得稳定且可预测的回报,向提供有效容量的主体支付对价奠定了火电企业盈利提升的基础。惠誉博华基于企业煤电装机容量、电厂区位与Wind一致性盈利预测进行推算,结果显示在其他条件不变情况下,容量电价的执行使得拥有煤电机组的电厂盈利规模得以增厚,折算的容量利润占2023年净利润一致性预测的比重多高于20%,即企业可额外获得两成的盈利空间。其中,不乏比重高于50%甚至100%的发电主体(如建投能源、京能电力等),这些企业多为电源结构中煤电容量份额甚高或全部机组均为煤电的典型火电公司。

能量电价在电力供需基本面与燃煤价格的共同影响下将有所回调,但容量电价与燃料成本削减将支撑火电企业盈利。惠誉博华于1月发布的经济复苏:中流击水,奋楫前行宏观经济展望中指出,中国经济正面临有效需求不足、部分行业产能过剩与社会预期偏弱的挑战,2024年预计GDP增速4.8%,较2023年回落0.4个百分点。总需求负重前行带来的用电量增速承压可能削弱2024年电能量市场化交易价格的上行动能。另一方面,2024年中国煤炭价格易跌难涨,叠加对电力供需关系的预判,2024年中国电能量市场化交易价格料将有所回调。然而,这并不意味着中国火电企业业绩将面临弱化。容量电价机制的引入为煤电企业创造了稳定且可预测的增利空间,可缓解甚至对冲因能量电价下滑引发的盈利压力。此外,煤价的高位回落对火电企业形成重大利好。基于部分上市火电公司的业绩预告,2023年预告扣非净利润多实现三位数以上增长,部分企业(如宝新能源、上海电力、华电国际)增幅高达700%以上。

辅助服务市场化补偿将逐步晋升为支撑基础电源盈利的三大支柱之一,而随着新型电网系统建设兼顾安全稳定与绿色低碳,其运营成本必将有所提升,不断增长的辅助服务费用也将由发电侧内部消化向用户侧与(未提供服务的)发电电源共担转型。同时,辅助服务提供方也将拓展至所有市场主体,以便充分调动所有可动用灵活性资源共同应对日益扩张的风光大规模并网带来的挑战。国家能源局正在起草《关于优化电力辅助服务分享共担机制 推动用户侧资源参与系统调节的通知》,以调动工商业可中断负荷、负荷聚合商、虚拟电厂、新型储能等用户侧资源参与辅助服务市场。这一政策导向亦印证了惠誉博华对中国电力辅助服务市场发展的预判。

分析师

darius.tang@fitchbohua.com

xingping.wang@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。