2022年,中国钢铁行业步入寒冬。供给端呈现宽幅波动、前高后低态势;需求端房地产开发投资持续下挫、基建投资发力显著、制造业投资表现强劲,多因素合力驱动钢材表观消费量月度值呈现“M型”走势;需求弱势下钢价深跌叠加成本高企严重挤压行业利润。

2023年,供需双弱格局预计仍将持续,且需求将继续主导钢铁行业供需博弈。房地产仍将是钢铁行业需求端的核心掣肘因素;作为压舱石的基建对钢材需求增长的效用斜率趋缓;制造业需求在子行业间呈现分化;中国钢铁出口政策或日益趋严,钢材出口数量或将延续下滑趋势。随着行业整体步入低景气阶段,钢价中枢预计将下一台阶,行业利润较2022年下半年有望边际改善,但仍将处于近年来的相对低位。兼并重组及减少碳足迹仍是行业发展主旋律。

钢企在2021年高景气时期累积了一定的资金安全垫,且在“双碳”目标框架及严控新增产能的大背景下,钢企扩张投资意愿受到抑制,新增投资聚焦于环保升级、低碳排放改造等绿色领域,短期钢企偿债能力尚有保障,2023年钢企信用风险可控,未来行业内分化或将更甚,龙头优质钢企在面对行业逆风之时仍可凸显其“黑金”本质,尾部风险仍需关注。

惠誉博华对2023年中国钢铁行业展望为“低景气稳定”。

“双碳”目标框架、产量压降政策的连续性、需求弱势及行业兼并重组的加速推进等多重因素将对 2023年钢铁行业供给形成约束

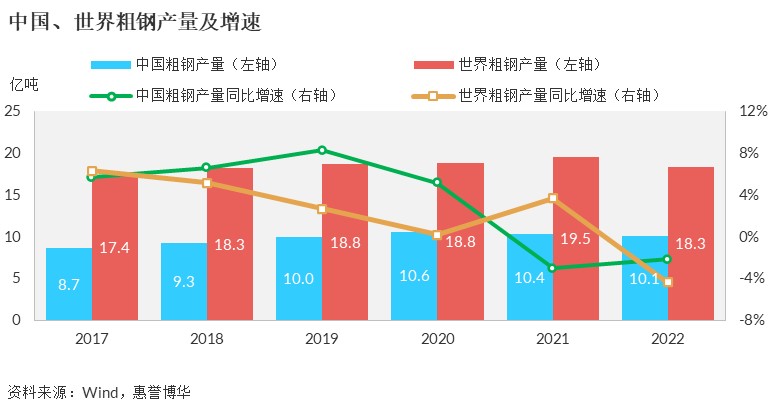

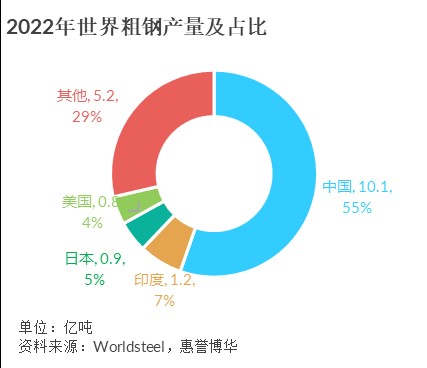

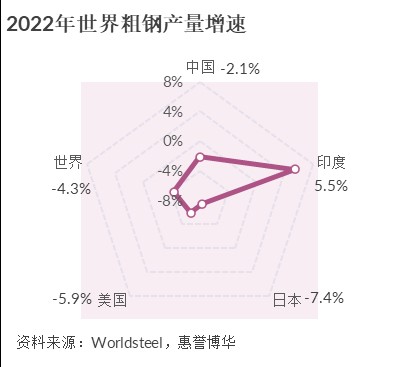

2022年,中国粗钢产量录得10.1亿吨,同比下降2.1%,产量连续两年下滑,基本降至2019年水平。世界粗钢产量录得18.3亿吨,同比下降4.3%;印度作为第二大产钢国,2022年以来经济增长强劲,带动粗钢产量同比大增5.5%至1.2亿吨,中长期来看,城镇化进程的推进会驱动钢铁产销量增长,印度有潜力成为世界钢铁行业产量扩张的新增长点;日本在世界经济下行压力下粗钢产量同比锐减7.4%至0.9亿吨。

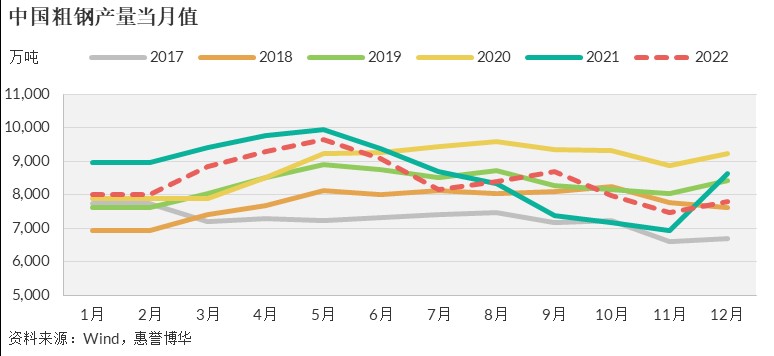

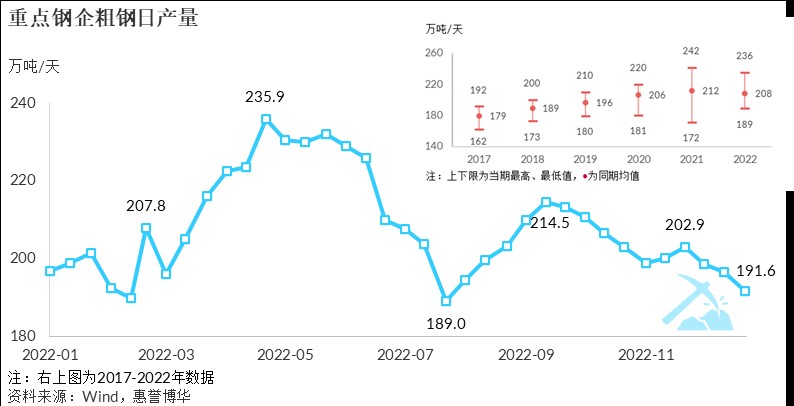

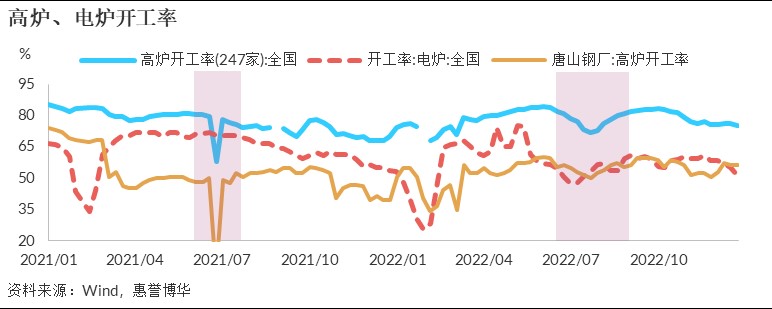

2022年,中国粗钢月度产量呈现宽幅波动、前高后低态势。5月份之前虽有疫情封控影响,但市场强预期对粗钢产量增长趋势形成支撑,且前五个月产量高于供给侧改革之后(除高景气的2021年)的其他年份,6-7月份随着疫情封控陆续解除,弱现实下钢厂自主调降产量以避免深度亏损,之后在金九银十的传统旺季,产量虽有小幅增长,但后劲支撑不足,重点钢企粗钢日产量在12月下旬降至191.6万吨/天,较年内最高点(235.9万吨/天)跌去近两成。全国高炉(247家)及电炉开工率在年末分别为75.2%及52.3%(70.0%&53.9%/2021年),唐山钢厂的高炉开工率在采暖季以来维持在50%以上,而上年同期仅约40%左右,或与迟迟未公布采暖季限产方案文件相关。分省份来看,河北、江苏、山东、辽宁及山西作为国内前五大产钢省份,2022年粗钢产量均呈现不同程度下降,其中河北作为粗钢产量第一大省,2022年产量录得2.1亿吨,同比下滑5.8%。

工信部、发改委和生态环境部在2022年联合发布了《关于促进钢铁工业高质量发展的指导意见》及《工业领域碳达峰实施方案》,在严禁新增产能的基础上,明确提出发展特钢及短流程钢、加快兼并重组等产业升级措施。惠誉博华认为,钢铁行业供给侧改革步入深化阶段,产业结构性调整及优化转型方兴未艾,“十四五”期间供给斜率趋于零或低个位负数;2023年,考虑“双碳”目标框架、粗钢产量压降政策的连续性、需求弱势及行业兼并重组的加速推进等多重因素影响,中性情景下中国粗钢产量同比下降约2%。

2023年,房地产仍将是钢铁行业需求端的核心掣肘因素;作为压舱石的基建对钢材需求增长的效用斜率趋缓;制造业需求在子行业间呈现分化;中国钢铁出口政策或日益趋严,钢材出口量或将延续下滑趋势

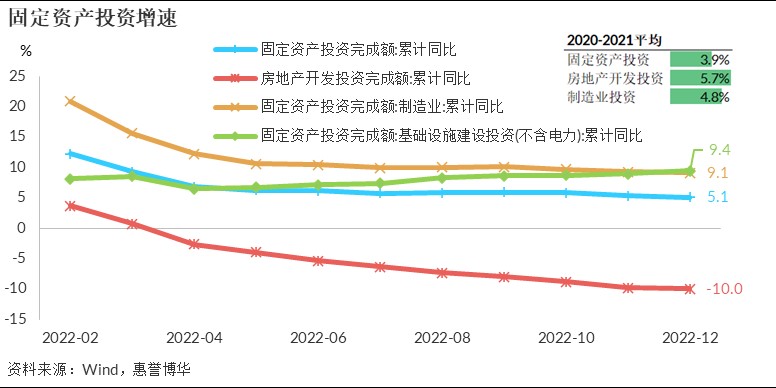

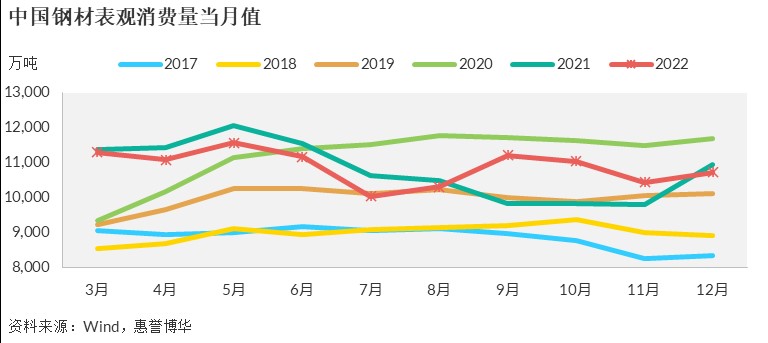

2022年1~4季度,中国GDP同比增速分别为4.8%、0.4%、3.9%和2.9%,跌宕起伏。观察当年钢铁行业下游,三个主要行业需求呈现分化之势,房地产开发投资持续下挫、基建投资显著发力、制造业投资表现强劲,需求端多因素合力驱动钢材表观消费量月度值呈现“M型”走势。

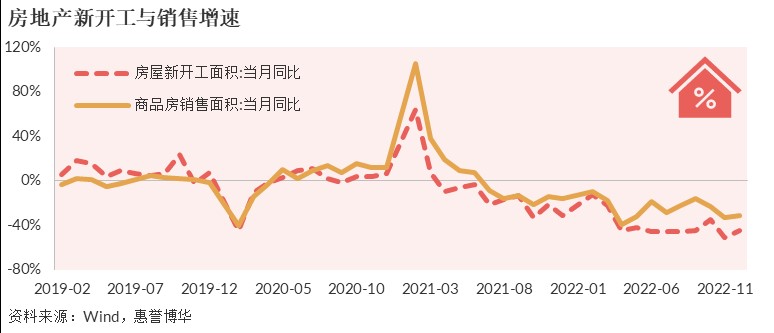

房地产行业持续低迷严重拖累钢铁需求。2022年,商品房销售面积累计13.6亿平方米,同比缩水24.3%;房屋新开工面积累计12.1亿平方米,同比锐减39.4%。与钢铁需求相关系数较高的房屋新开工面积当月同比自2021年4月由正转负后,呈现跌幅持续扩大态势,11月同比降幅走阔至-50.8%,12月在政策暖风频吹下降幅收窄至-44.3%。在稳增长的政策基调下,2022年下半年,房地产行业“三箭”齐发,房企融资环境边际改善,但从政策到融资、销售,再到开工及施工存在传导时滞,同时地产销售恢复的程度及速度取决于居民购房意愿的持续修复及房企信用风险出清。惠誉博华认为,2023年,随着地产行业的边际复苏,房地产用钢需求将呈现前低后高、降幅收敛势态,不过地产仍将是钢铁行业需求端的核心掣肘因素。

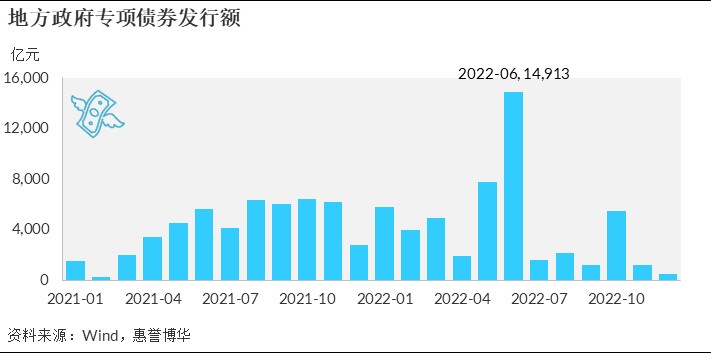

在房地产开发投资呈现颓势时,基建投资作为关键的逆周期调控手段表现强劲。2022年,地方政府新增专项债的发行及结存限额、政策开发性金融工具的使用强力支撑起基础设施建设,基建投资(不含电力)累计同比增长9.4%,远高于2021年的0.4%。惠誉博华认为,在“稳字当头、稳中求进”的经济工作基调下,基建投资在2023年对经济的托底作用仍十分重要,但其增速预计出现回落;同时,基建将仍是钢材需求端的压舱石,但其对钢材需求增长的效用斜率趋缓。

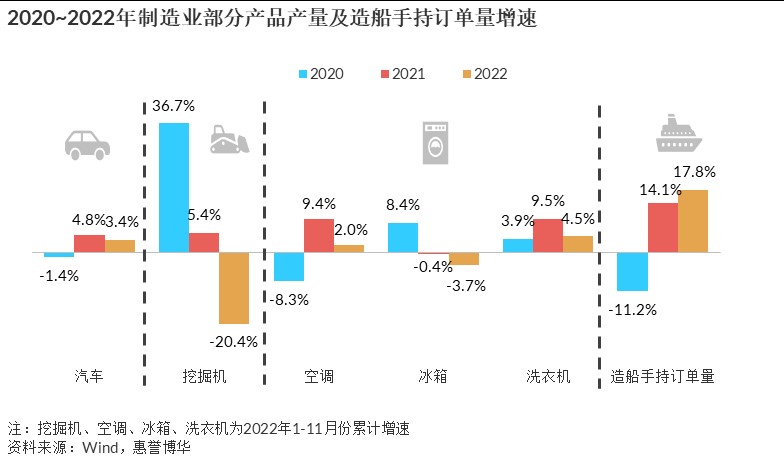

制造业需求方面,2022年中国汽车产量在高基数及疫情影响下仍同比增长3.4%至2,747.6万辆,表现可圈可点,尤其是新能源汽车,产量增速高达97.5%。考虑到2023经济将快步复苏,新能源汽车购置税减免政策仍将延续,叠加海外对新能源汽车需求仍有增长空间,惠誉博华认为2023年汽车产销量有望保持增长,随之汽车用钢需求亦会小幅看涨。2023 年,“国三”切换“国四”政策加速设备更新与海外市场份额持续提升,叠加低基数效应,以挖掘机为代表的主要工程机械产销量料将回归正增长,用钢需求有望稳步增长。白色家电在前期出口高景气阶段透支部分远期购买力,全球经济衰退“箭在弦上”进一步压制了家电海外需求,预计2023年白色家电用钢需求将进一步回落。此外,船舶耗钢需求预计在2023年将随着航运业的景气度下行而呈现降势。

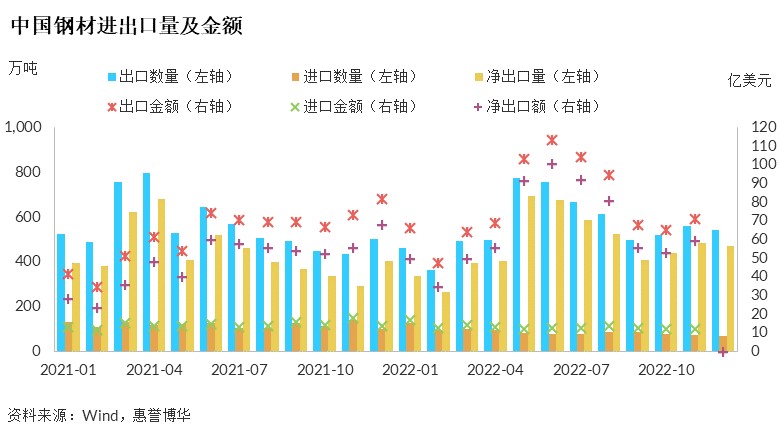

2021年中国政府两次调整钢材出口退税政策,旨在控制出口总量、减少初级产品出口、促进高端产品出口、控制内贸转出口等;2022年12月,国务院关税税则委员会对部分钢材产品的税则税目进行调整,进一步完善钢材出口分类管理。2022年,中国钢材出口数量合计6,744.1万吨,小幅微增0.8%;进口数量合计1,056.0万吨,同比增速-25.9%。中国钢材出口量占全年钢材产量比例为5.0%,占比较低,但与国际其他经济体对比,体量较大。World steel预测,在俄乌冲突、美国货币紧缩等多因素对全球经济发展造成不利影响的前提下,全球钢铁需求继2022年下降2.3%之后,2023年将恢复性增长1.0%,其中,占世界总需求半壁江山的中国2023年钢铁需求预计持平,同期印度的需求预计同比增长6.7%,日本及美国的钢铁需求也预计实现正增长。随着印度、日本等海外主要钢铁产地产量增加,同时在“双碳”背景下,中国出口政策或日益趋严,中国钢材出口数量大概率将延续下滑趋势。

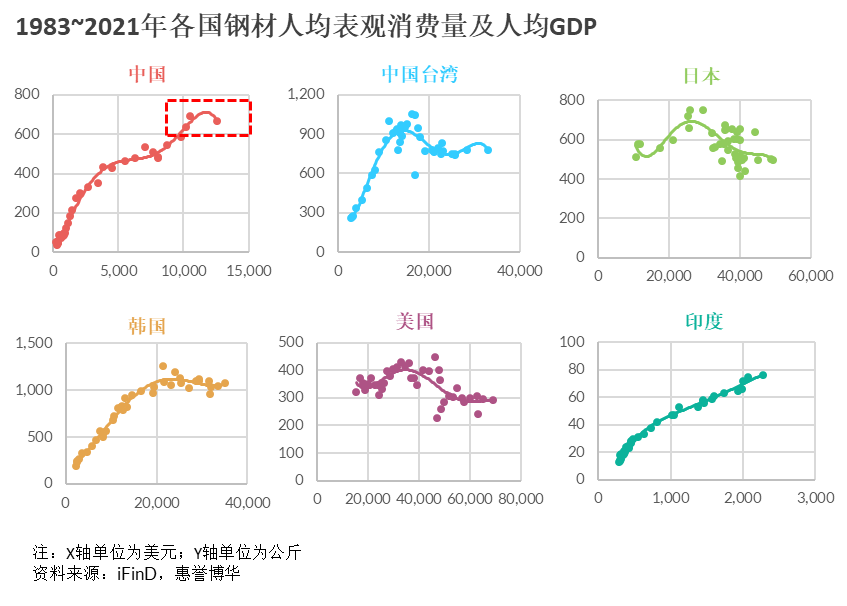

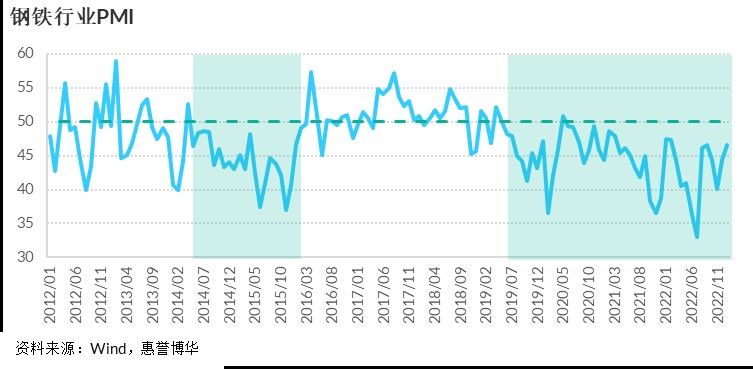

从其他国家或地区长期历史规律来看,人均GDP到达一定水平以后,钢材人均表观消费量呈现箱体波动,上下限具体数据与各个经济体的产业结构相关。中国台湾在1992年人均GDP超过10,000美元之后,除金融危机年份的异常值外,人均钢材消费量基本在750~950公斤波动。韩国的汽车、造船等行业在其经济结构中占比较高,钢材消费强度显著高于其他对比经济体。美国与日本为发达国家,人均GDP超过20,000美元后,钢材消费强度出现先升后降趋势,但大都在中枢350及570公斤左右波动。中国人均GDP在2019年突破10,000美元,人均钢材表观消费量在2020年达到峰值691.3公斤后,2021年降至666.5公斤。另外,PMI指标具有一定前瞻性,钢铁行业PMI在2019年后半年便进入荣枯线下方(除2020年5月份的50.9)。惠誉博华认为,中国钢材消费强度预计在“十四五”及“十五五”时期将进入箱体波动阶段,再难有类似前20年的高斜率增长。

供需双弱格局在2023年预计仍将持续,需求将继续主导钢铁行业供需博弈,钢价中枢预计将再下台阶

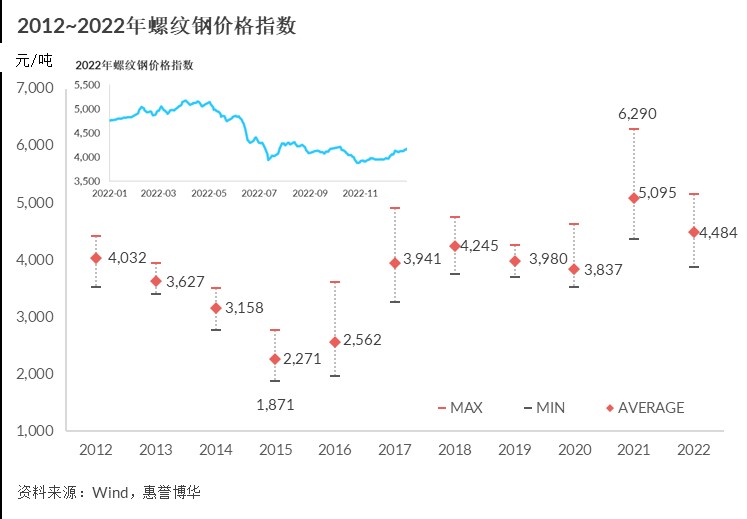

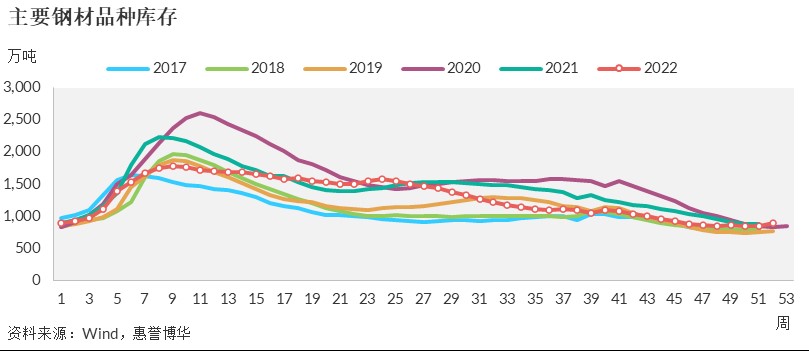

钢价方面,2016年钢铁行业启动供给侧结构性改革,淘汰落后产能,钢价在经历了2015年的历史至暗时刻之后拐头向上且波动幅度有收敛趋势。2021年在经济强劲复苏下,钢价一举创下2012年以来新高,且波幅大幅走阔。2022年,钢铁行业供需双弱,弱需求是决定价格的关键变量;5月份之前,政策及市场强预期对钢价形成托举,6月份上海等地解封后,下游需求仍然疲软,预期落空后钢价持续下探,年末螺纹钢价格较4月份顶部跌去近两成;全年螺纹钢价格指数均值为4,484元/吨,介于2020与2021年价格中枢之间,这与我们年初供需推演结论一致。行业库存方面,2022年位于近年相对低位。2023年,供需双弱格局预计仍将持续,且需求将继续主导钢铁行业供需博弈,钢价变动主要由需求端恢复程度所驱动;随着行业整体步入低景气阶段,螺纹钢价均值预计将再下台阶。

2022年钢铁行业再度步入寒冬,需求弱势下钢价深跌叠加成本高企严重挤压行业利润;2023年原材料价格压力将有所缓解,行业利润较2022年下半年有望边际改善,但仍将处于近年来的相对低位

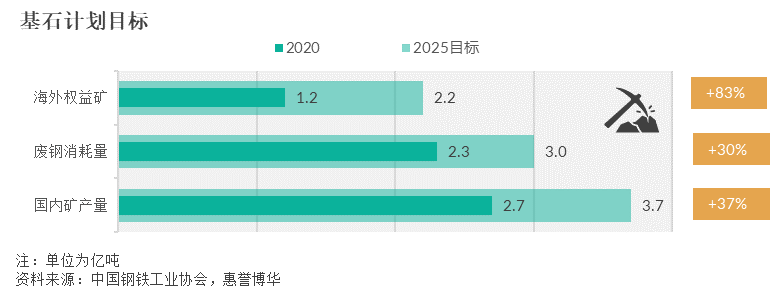

原材料价格在2022年均呈现先扬后抑、宽幅波动走势。铁矿石方面,展望2023年,海外四大矿山目前公布的 2023 年产量目标与2022年基本持平或有少许增量。中国政府颁布并迅速开始落地“基石计划”,其中目前全国最大的单体地下铁矿山——鞍钢西鞍山铁矿项目已正式开工建设,建成投产后将成为年产千万吨铁精矿的地下铁矿山。2022年7月,中国矿产资源集团成立,旨在用好国内、国际两个市场、两种资源,以增强重要矿产资源供应保障能力。印度政府出台取消铁矿石出口关税的政策刺激铁矿石出口。总体而言,行业整体供给相对宽松。而且,在全球经济衰退迷雾中,铁矿石需求不容乐观,其价格中枢有望下行。中长期来看,中国矿产资源集团的成立、“基石计划”的推进以及行业集中度的提升将合力增强中国钢企的在黑色产业链中的议价权,增厚钢铁行业盈利。

双焦方面,澳煤禁令之前澳洲焦煤的进口量占中国焦煤进口总量近50%,禁令后中国加大印尼及俄煤进口替代,煤炭贸易格局重塑。近期据媒体报道,澳煤进口或重新点对点放开,若该政策落地执行,一定程度上可缓解国内焦煤供给偏紧预期。2023年,焦炭需求端下滑叠加焦煤供应偏紧局面缓解,焦炭价格高位支撑因素不再,价格中枢势必回落。废钢方面,供应增加叠加“基石计划”等政策驱动,废钢价格有望回调。

2022年,需求弱势下钢价深跌叠加成本高企严重挤压行业利润,247家钢厂高炉盈利率在7月骤降至10.0%,8-9月份在传统旺季需求支撑下小幅反弹但后劲不足,11月初再次跌至10.0%,年末钢厂盈利率在20%左右水平低位徘徊,钢厂经历寒冬。如下图所示,2022年末螺纹钢及铁矿石价格基本在2012年以来的中间水平,而焦炭及废钢价格则位于偏右位置,进一步验证上述观点。2023年,原材料端成本压力有望缓解,行业利润较2022年下半年有望边际改善,但仍将处于近年来的相对低位。

兼并重组及减少碳足迹仍是行业发展主旋律

钢铁行业兼并重组继续衔枚疾进,行业集中度持续提升。2022年10月,沙钢集团拟受让南钢60%股权,敬业集团收购广东粤北联合钢铁;11月,国务院国资委批复同意中国宝武与新余钢铁集团的联合重组;12月,中国宝武与中钢集团重组启动,行业兼并重组提速。

中国钢铁工业协会在其经济运行座谈会提出要积极策划、整体推进三大钢铁改造工程(产能置换、超低排放改造、极致能效工程)及两大产业发展计划(“基石计划”、以推广钢结构住宅为主攻方向的钢铁应用拓展计划)。截至2022年末,已有66家钢铁企业进行超低排放改造公示,《钢铁行业能效标杆三年行动方案》也在去年年底正式启动,提出截至2025年的具体能效目标。

要实现碳中和,技术突破是根本,从减碳技术层面来看,大型钢企持续探索绿色低碳技术,2022年4月,酒钢氢冶金中试基地打了通煤基氢冶金主工艺流程;2022年9月,鞍钢旗下全球首套绿氢零碳流化床高效炼铁新技术示范项目开工;2022年11月,中国宝武发布其全球首座400立方米工业级别的富氢碳循环氧气高炉(HyCROF)取得重大技术突破;2022年12月,世界首套富氢气体(焦炉煤气)零重整竖炉直接还原铁项目——河钢集团张宣科技120万吨氢冶金示范工程一期全线贯通,推动行业由“碳冶金”向“氢冶金”产业蝶变。未来通过兼并重组提升行业集中度以及发力减少碳足迹仍将是行业发展的主旋律。

2022年经济下行压力加大及疫情扰动下的需求端疲软叠加原材料价格坚挺严重侵蚀钢企盈利,利润下滑叠加债务增长推升钢企财务杠杆;未来行业内分化或将更甚,龙头优质钢企在面对行业逆风之时仍可凸显其“黑金”本质,尾部风险仍需关注

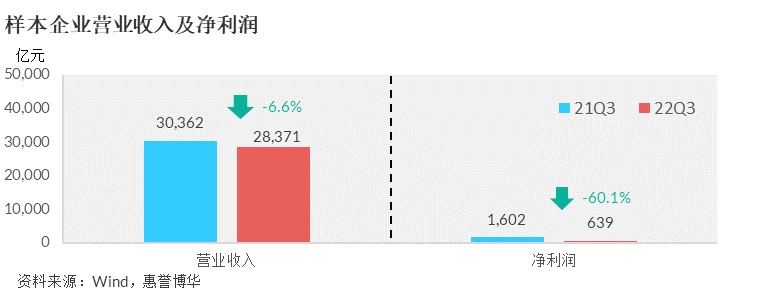

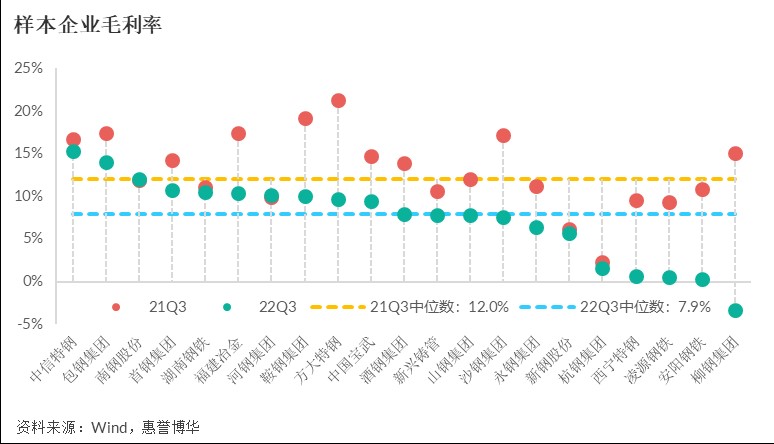

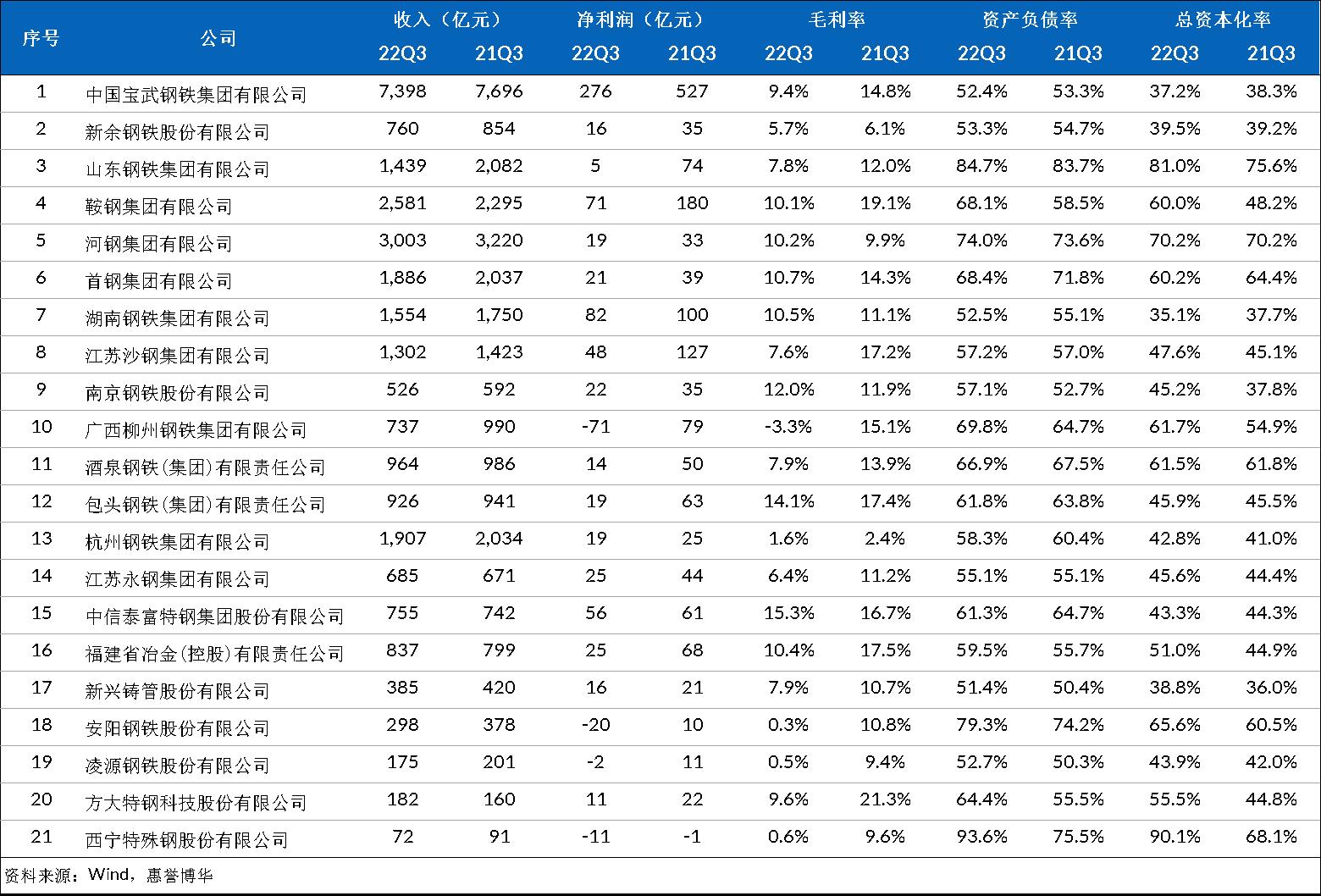

惠誉博华选取了21家 钢铁企业作为样本,使用其披露的财务数据对行业及样本进行分析与验证。2022年前三季度,囿于疫情冲击、地产疲软等因素拖累,钢铁行业景气度显著下滑,样本钢企合计营业收入2.8万亿元,同比下降6.6%。钢价大幅下探叠加原材料价格(尤其是焦炭价格)高企严重挤压行业盈利,合计净利润同比骤降60.1%,毛利率中位数已降至近年历史地位,由21Q3的12.0%同比下降4.1pct至22Q3的7.9%。

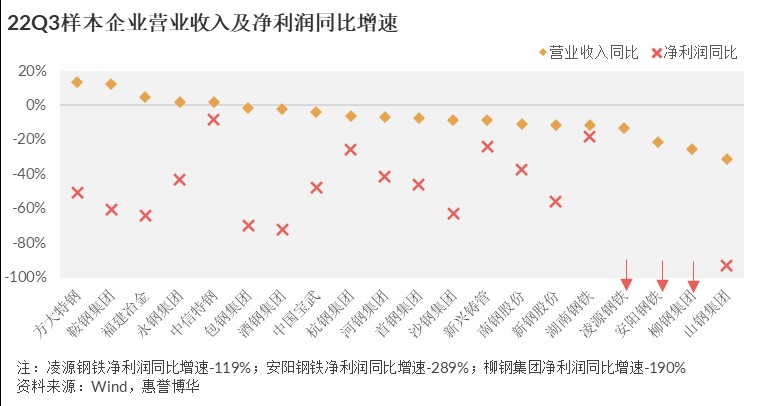

具体样本企业层面,2022年前三季度有76%的样本企业营业收入同比为负,其中山钢集团受合并范围变化影响降幅最甚,录得-30.9%。所有样本企业的净利润在前三季度均同比下降,其中19%的样本出现亏损,中信特钢得益于其优异的产品结构降幅最小,仅为-8.4%。接近五成样本企业毛利率同比降幅超过5pct,其中柳钢集团前三季度收入及成本倒挂,毛利率为-3.3%,据公司公告,主要系“国内钢材需求转弱、钢价快速下行、原材料价格高位运行等”所致。

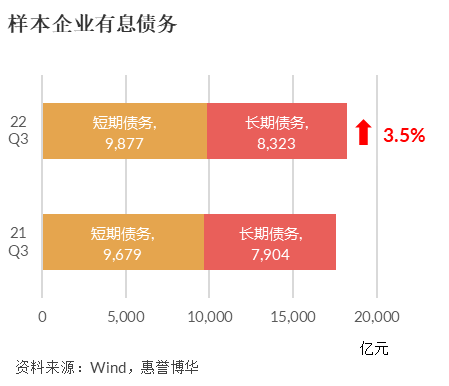

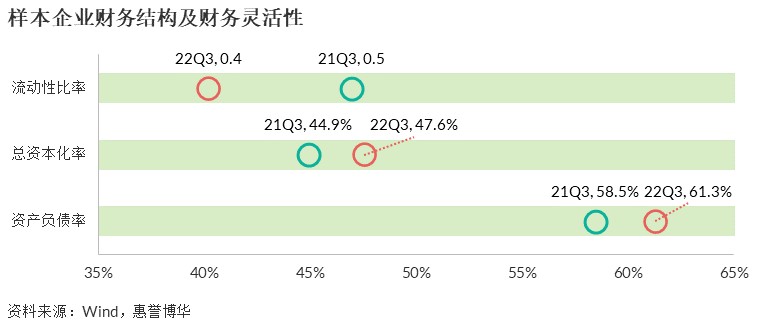

截至22Q3末,样本企业总债务规模合计1.8万亿元,同比小幅上涨3.5%,短期债务占比54.3%。盈利下滑叠加债务增长,样本企业的资产负债率及总资本化率中位数均呈现不同程度弱化,22Q3末分别上升至61.3%及47.6%。惠誉博华使用“(现金及现金等价物+自由现金流)/短期债务”衡量企业的流动性,由于钢企短期债务占比相对较高,样本企业流动性比率中位数近年持续低于1倍,22Q3进一步降至0.4倍。

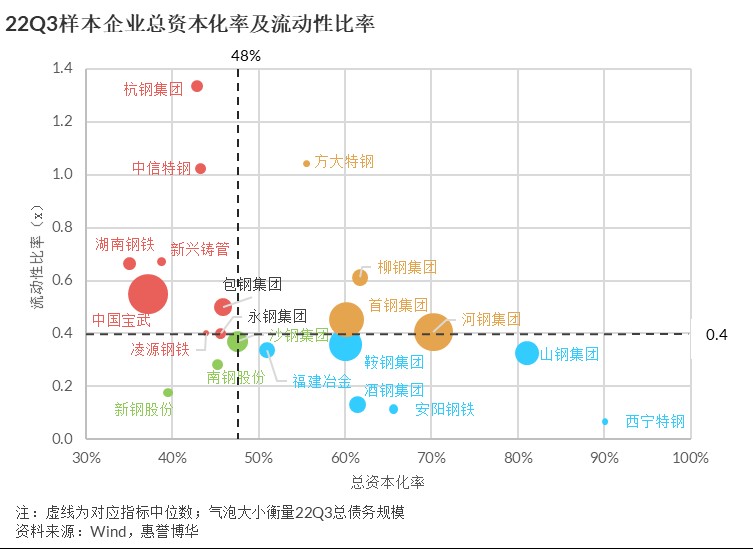

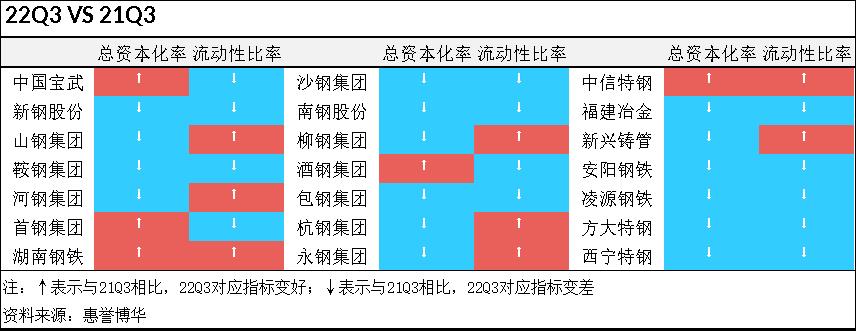

21家样本企业中,22Q3总资本化率超过70%的有三家,分别为山钢集团、河钢集团及西宁特钢,均为债务压力沉重、杠杆高企样本;行业龙头中国宝武合并口径总债务规模最大,但其杠杆水平却较低,资产负债率及总资本化率仅为52.4%及37.2%。从变动情况来看,5家企业总资本化率呈现不同程度的好转,其中首钢集团降幅最甚,由21Q3的64.4%降至22Q3的60.2%,但仍然远高于中国宝武的37.2%及中信特钢的43.3%;西宁特钢的该指标由于持续亏损而造成所有者权益的大幅下降而恶化至90.1%。

财务灵活性方面,样本企业分化明显,杭钢集团、中信特钢及方大特钢流动性比率超过1倍,且前两者22Q3与上年同期相比均是向好趋势,而西宁特钢、安阳钢铁、酒钢集团表现羸弱,且与上年同期相比均有不同程度的弱化。未来需要重点关注该指标持续位于尾部同时杠杆率高企的样本企业。

值得一提的是,位于下图第四象限的山钢集团,其与中国宝武的重组事项正在推进过程之中;2023年1月,河南省政府工作报告提出欲在2023年组建省内钢铁集团,而安阳钢铁的母公司安阳钢铁集团作为省内最大的钢铁企业,或成为此次重组的牵头方,而在此之前,安阳钢铁集团也曾通过混合所有制改革寻求战略投资者,但未成功落地。龙头优质钢企通过选择性的兼并重组扩大规模、优化产品结构、增强其在上下游产业链中的议价权,面对行业逆风之时仍可凭借其管理、业务及财务优势凸显其“黑金”本质。而相对弱势的钢企在行业兼并重组加速的历史进程中寻求涅槃重生,同时对于行业整体而言,兼并重组的成功落地也会明显降低尾部风险敞口。

综上所述,钢企的盈利、财务结构及财务灵活性在2022年表现不尽人意,得益于在2021年行业高景气时,大多钢企累积了一定的资金安全垫,且在“双碳”目标框架及严控新增产能的大背景下,钢企扩张投资意愿受到抑制,新增投资聚焦于环保升级、低碳排放改造等绿色领域。惠誉博华认为,短期钢企偿债能力尚有保障, 2023年钢企信用风险可控,随着行业步入低景气周期,行业内分化或将更甚,K型走势更为显著,未来需要重点关注行业尾部风险。

附录:样本企业部分财务数据

相关报告

“碳”路者:中国钢铁行业 ——破立并举,履践致远(2022.2)

惠誉博华 2022 年中期信用观察:钢铁(2022.6)

分析师

刘濛洋,CPA,FRM

+8610 5663 3875

mengyang.liu@fitchbohua.com

唐大千,CPA,CFA

+8610 5663 3873

darius.tang@fitchbohua.com

媒体联系人

李林

+8610 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。