作为交通基础设施建设重要组成部分的机场建设在经济下行周期中发挥逆周期调节功效,民航基本建设和技术改造投资金额有增无已。防疫管控叠加出行意愿下降致使民航客运量断崖式下挫,机场行业客运需求锐减;鉴于国内外疫情爆发存在时间差以及产业结构差异,民航货运在防疫物资、生鲜冷链等航空偏好型货运需求支撑下表现相对优异。2022年,机场旅客吞吐量恢复至疫情前的四成左右,货邮吞吐量恢复至2019年的85%,行业亏损延续。

2022年底,中国防疫政策转向,疫情迅速达峰,经济复苏曙光乍现明确。2023年,随着出入境重新放开,旅游休闲、商务出行等需求增长引致执行航班数量激增,需求弹性释放将支撑民航运输业复苏,机场行业否极泰来,行业整体预计扭亏为盈。

机场企业在经历了疫情艰难时刻之后,2023年业务量料将节节走高,盈利能力随之修复,财务杠杆伴随现金流改善而逐步向疫情前回归,信用风险敞口有所收敛,但仍需关注业内偿债压力较大的尾部企业。

惠誉博华对2023年中国机场行业展望为“低景气正面”。

经济下行周期叠加疫情冲击背景下,作为交通基础设施建设重要组成部分的机场建设发挥了逆周期调节功效;未来行业供给侧在政策加持下料将释放优质增量

机场作为重要的交通基础设施之一,兼具经济效益和社会效益,政府发展规划往往兼顾国民经济发展、国家整体基础设施建设需求,而非仅将获取利润作为首要目标,政府规划及政策导向对行业发展具有决定性作用。近年来,中国机场数量持续增长,截至2022年末,境内运输机场共254个,较2012年末净增71个,西部机场总数量占比约五成。根据《“十四五”民用航空发展规划》(以下简称“‘十四五’规划”),中国将赓续完善国家综合机场体系,加大建设投入力度,扩大优质增量供给,突破枢纽容量瓶颈;截至2025年,预期建成不少于270个民用运输机场,考虑到基数效应,“十四五”期间中国民用机场数量增速较之前十年略有回落。

2012年以来,民航基本建设和技术改造投资金额有增无已,尤其是新冠疫情爆发之后,作为逆周期调控手段的民航基建投资强势增长,2020及2021年同比高增11.6%/13.0%,显著高于同期的基建投资(不含电力)增速(0.9%/0.4%),2022年民航基建投资金额预计仍将超过1,200亿元。“十四五”规划明确提出加快枢纽机场建设,完善非枢纽机场布局,列示续建34个、新开工39个、前期工作67个机场重点项目(附录2),其中包括成都天府、珠三角枢纽等项目,考虑到机场项目的建设周期,近年的民航固定资产投资及项目储备将为未来机场行业供给提供有效保证,政策加持下料将释放优质增量。

机场行业具有资本密集特征,初始投资金额高且回收期长,项目投资资金依赖民航发展基金及中央、地方政府补助。在疫情冲击经济困扰下,为鼓励、支持机场行业可持续发展,2022年2月,中国政府发布《关于促进服务业领域困难行业恢复发展的若干政策》,多举措统筹资源加大对民航基础设施建设资金支持力度,为机场行业投资资金需求提供保障,包括中央财政继续通过民航发展基金等对符合条件的中小机场和直属机场运营、安全能力建设等予以补贴,对民航基础设施贷款予以贴息,对机场和空管等项目建设予以投资补助;鼓励地方财政对相关项目建设予以支持;鼓励银行业金融机构加大对枢纽机场的信贷支持力度,为受疫情影响严重的民航机场注册发行债务融资工具建立绿色通道等。

客运及货运市场、国内及国际航线遭受疫情的冲击程度大相径庭;需求弹性释放将驱动2023年民航运输业复苏,机场行业业务量料将节节走高

机场行业下游——民航运输业与宏观经济波动休戚相关。民航总周转量增速,尤其是国内航线周转量增速与惠誉博华构建的月度GDP指数呈现正相关性。2020年,新冠疫情这一黑天鹅事件重创民航业发展势头,民航总周转量重挫38.3%至798.5亿吨公里;2021年,在国内外宏观经济复苏下,民航总周转量有所回升,但仅恢复至2019年的66.2%;2022年,国内疫情多点频发,防疫政策限制下民航业受损更甚,民航总周转量降至2011~2012年水平。惠誉博华认为,2023年中国经济将呈现“内需亮眼、外需黯淡”格局,经济再度重启快步复苏,民航总周转量也将随之踏上高斜率反弹之路。中期来看,“十四五”规划中提出至2025年,民航总周转量预期目标为1,750亿吨公里,约为2022年的两倍之多,目前来看实现此目标相当困难。

细分来看,疫情对客运及货运市场、国内及国际航线的冲击程度大相径庭。客运方面,2012年至疫情前,在国内居民可支配收入持续增长驱动下,作为可选消费的民航客运业务发展势头强劲,民航客运量同比增速在8%~13%区间内波动,且出境游成为更多旅客的选择,国际航线客运量增速显著高于国内航线客运量增速。2020年初疫情爆发后,防疫管控叠加出行意愿下降致使民航客运量断崖式下挫,后随着国内疫情阶段性控制成效显现,国内航线民航客运量降幅逐步收窄;2021年,国内航线客运量变动随着防控政策的变动而呈现一波三折态势,全年客运量恢复至2019年的75%左右;2022年上海等地封控政策加剧民航客运之殇,国内航线难掩颓势,平均客运量再度腰斩。国际航线客运量则始终蛰伏于谷底深处,波澜不兴。

货运方面,在国际政治经济局势变动、国内经济下行压力加大及产业升级等多重变量影响下,2019年民航货邮运输量录得753.1万吨,同比增速2.0%,增长略显疲态。而鉴于国内外疫情爆发存在时间差以及产业结构差异,疫情冲击后民航货运在防疫物资、生鲜冷链等航空偏好型货运需求支撑下表现相对优异,2020年民航货邮运输量恢复至2019年的九成左右;2021年,国内外经济先后复苏,作为“三驾马车”之一的进出口表现十分强势,以2019年为基期,国际航线货运量增长10.9%;2022年,国内外航线货运量恢复程度分化加剧,国内航线货运量大幅下滑,拖累整体货运量较2019年下滑17.9%。

2022年底,中国防疫政策转向,疫情逐渐达峰,经济复苏曙光乍现。2023年2月6日起,中国试点恢复全国旅行社及在线旅游企业经营中国公民赴有关国家出境团队旅游和“机票+酒店”业务,全面恢复内地和港澳人员往来。随着出入境重新放开,旅游休闲、商务出行等需求弹性加速释放,执行航班数量激增,且上涨劲头不止,尤其是国际及港澳台航班。2023年1月,国内执行航班均值10,607架次,环比劲增85.2%,2月份进一步增至11,946架次;国际执行航班均值1月份为144架次,同比陡增136.3%,2月份环比增长63.4%至235架次;港澳台执行航班均值2月份环比上涨45.6%至159架次。此外,根据“去哪儿”旅游平台披露数据显示,2月国际机票预定量比去年12月翻一番,签证搜索量增长6倍。春节假期高频数据(如旅游出行3.1亿人次,恢复至2019年同期的88.6%)也验证了需求的火热程度。春节过后服务业复商复市加快,景气水平升至近期高点,服务业商务活动指数在2月份录得55.6%,其中航空运输行业商务活动指数位于60.0%以上的高位景气区间,市场活跃度大为提升。惠誉博华认为,需求弹性释放将支撑2023年民航运输业的复苏逻辑,机场行业的业务量料将节节走高;中长期来看,虽然短途航线受到高铁的分流影响,但中国人均乘机次数在疫情前的2019年为0.47次,远低于世界平均水平的0.87次及美国的2.48次,需求端增长空间巨大。

机场盈利取决于生产指标恢复程度,预计2023年行业扭亏为盈

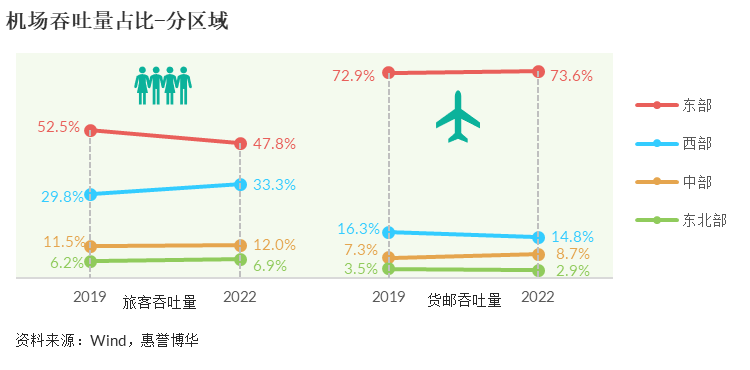

2022年,中国机场旅客吞吐量录得5.2亿人次,恢复程度与下游民航客运量相仿,仅为2019年的四成左右;货邮吞吐量录得1,452.7万吨,较2019年下降15%;飞机起降架次录得714.8万架次,较上年回落26.9%。分区域看,东部机场由于国际航线占比相对较高,旅客吞吐量恢复弱于中西部机场,其占比由52.5%降至47.8%,西部机场旅客吞吐量占比则提升至33.3%。东部、中西部机场货邮吞吐量恢复则优于西部及东北部机场。

从行业盈利角度来看,机场的业务分为航空性业务和非航空性业务,其中航空性业务的收费标准由政府制定,该类业务盈利的决定性变量为旅客吞吐量;非航空性业务以市场调节价为主,盈利取决于机场在产业链中的定价能力、市场竞争格局及机场发展阶段等多个要素,但旅客流量的增加会间接刺激免税、广告等非航业务收入增长,因而,旅客吞吐量始终为机场行业的核心业务指标。对标国际主要经济体重要机场的生产数据,疫情严格指数与旅客吞吐量数据在疫情放开后会有明显的“黄金交叉”。韩国于2022年2月首次取消阳性隔离措施,同年5月及9月分别放开场所聚集限制和出入境限制,仁川机场的旅客吞吐量增速在2月份之后便进入快速上涨区间。中国防疫放开之后,疫情严格指数下降,旅客吞吐量料将高斜率向上。

2021年,机场行业实现营业收入944.1亿元,比上年增长7.9%;利润总额-246.2亿元,比上年减亏14.1亿元。惠誉博华预计,中性情景下,2022~2023年机场行业收入分别修复至2019年的60%及80%,2022年亏损已成定局,2023年大概率扭亏为盈。

样本企业生产指标及运营效率将随着疫情淡出、经济复苏而呈现不同程度的改善

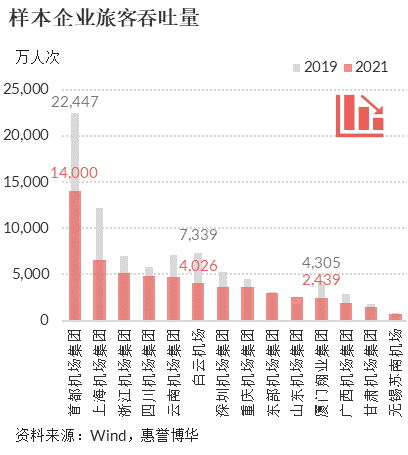

惠誉博华选取了14家 机场企业作为样本(附录1),使用其披露的业务及财务数据对行业及样本进行分析与验证;样本企业旅客吞吐量合计占到行业总量的约65%,货邮吞吐量占到行业总量的约80%。旅客及货邮吞吐量等业务规模指标能够较好地反映机场企业的信用实力,虽然规模本身并不是信用质量的唯一决定性因素,但可对行业地位、经营收入稳定性、运营效率及财务灵活性形成支撑。受制于疫情防疫,除山东机场集团因2020年合并烟台、威海等机场外,2021年样本企业旅客吞吐量较2019年均呈现不同程度下滑。样本企业货邮吞吐量恢复程度优于旅客吞吐量,2021年较2019年的恢复程度中位数为107%。

首都机场集团作为国内最大的机场运营企业,下辖北京、天津、江西、河北、吉林、内蒙古、黑龙江等省份的53个机场,2021年旅客吞吐量恢复至2019年的约六成,慢于样本企业中位数,录得1.4亿人次,且2022年颓势不止;2021年货邮吞吐量恢复至2019年的85%,录得226.5万吨,在样本企业中恢复程度最低。2022年,上海机场集团由于其国际旅客占比高叠加2022年上半年上海疫情封控,双因素共振引致旅客吞吐量深度下挫至疫情前的约2~3成。位于长三角、珠三角等经济发达区域的机场集团,如白云机场、深圳机场集团及浙江机场集团,2021年货邮吞吐量均恢复至疫情前水平。

2022年,国内上市机场企业中白云机场旅客吞吐量摘得桂冠,为2,611万人次,恢复至2019年的36%,绝对值及恢复程度均次于新加坡樟宜机场(3,220万人次/47%),应与新加坡疫情放松早于国内及其经济持续复苏相关;仁川机场旅客吞吐量时隔三年后出现反弹,但仅恢复至2019年的四分之一。上海机场货邮吞吐量录得323万吨,高于韩国仁川机场的295万吨,仁川机场的货运已恢复至疫情前水平。

运营效率方面,2019年上海机场集团受益于非航空性业务收入占比高,单飞机起降架次收入位居首位;非航空性业务,如免税、广告、餐饮等收入与客流量高度相关,受疫情影响最甚,且上海机场于2021年与中国中免签订补充协议,调整租金抽成模式至与机场客流挂钩,无疑加剧了其单飞机起降架次收入下降趋势。除与非航业务相关之外,机场服务区域经济发展水平及产业结构多元化程度也影响机场企业运营效率与盈利能力。云南、甘肃、广西等省份经济相对偏弱,单飞机起降架次收入位于样本企业低分位水平。

2023年,随着疫情淡出、经济复苏,需求弹性释放,客流量尤其是国际客流量恢复将对上海机场、首都机场等非航业务收入有较大增长空间的机场带来可观的业绩增量,样本企业生产指标及运营效率料将呈现不同程度改善。

疫情冲击下盈利及经营活动现金流缩水驱使机场企业项目投资对外生现金流依赖程度显著上升,财务杠杆持续攀升;2023年,在业务量向好预期下,机场企业盈利能力料将明显修复,财务杠杆随着现金流改善而逐步向疫情前回归

2021年,样本企业合计营业收入779.6亿元,较疫情前的2019年下降22.2%,主要系疫情冲击下客/货运吞吐量的下滑及民航局下调机场收费标准所致;净利润在收入下降、疫情防控费用增加及折旧等成本刚性的双向挤压下,亏损扩大至160.4亿元。2022年疫情对民航业影响尤甚,收入及净利润降幅必然进一步走扩。具体样本企业层面,厦门翔业集团因物流、配套及酒店等非机场板块业务收入占比高(约80%~90%),机场业务占比较少,受到疫情影响与其他样本相比较小,2022年预计营业收入位居第一。山东机场集团因合并范围增加,预计收入规模与2019年相比增速最高。

盈利能力方面,样本企业毛利率中位数及EBITDA利润率中位数在疫情三年期间呈现下降态势,2022年前三季度毛利率中位数骤降至-36.6%。样本企业层面,除厦门翔业集团外,毛利率均为负数,其中东部机场集团录得最低,其在2020年整合江苏省内机场资源,并入徐州、淮安、常州等6家盈利能力水平一般的成员机场,而且受2021年7月南京禄口机场因疫情停运的拖累,推升集团整体运营成本,毛利率深跌至-114.6%。四川机场集团因天府机场投入运营,折旧摊销成本上涨叠加疫情影响,毛利率录得较大降幅。

稳增长背景下,机场改扩建及新建项目等交通基础设施建设作为逆周期调控手段,投资规模持续扩张,2022年样本企业预计投资金额超过450亿元。同时,生产指标及运营效率联袂下挫之下的收入降低引致样本企业经营活动现金流大幅缩水,投资活动资金需求对筹资活动依赖程度较疫情前显著上升。在样本企业中,不乏有重大投资项目计划,如上海机场集团与南通城市建设集团有限公司合资建设的南通新机场(“上海第三机场”)将于2023年11月开工建设,总投资预计500亿元;大兴机场工程续建项目在持续推进,计划总投资预计超200亿元;温州机场三期扩建工程预期工期为2023~2028年,计划总投资约130亿元。2023年,样本企业投资金额预计仍将增长。中长期来看,未来机场企业投资压力仍需持续关注。

机场企业的应收账款对象主要为各航空公司,疫情对航司的影响深度及持续时间均超出预期,机场企业的应收账款周转率随之放缓,2019年样本企业中位数为7.2次,2021年降至5.7次,除厦门翔业集团外,剩余样本企业应收账款周转率均出现下滑。2023年航司业务量的复苏将有利于机场企业应收账款周转率加快。

疫情期间,民航基本建设和技术改造投资作为逆周期调控手段连续三年超千亿规模,投资金额不降反升。为了支持项目投资,机场企业债务规模持续增长。2021年末,样本企业总债务规模合计1,928.4亿元,较2019年末劲增67.5%。截至2022年三季度末,惠誉博华预计样本企业总债务规模增至约2,196亿元。机场企业具有资本密集特征,其初始投资金额高,投资回收期长,且其债务期限通常较长,与其资产的长期性相匹配,近年来样本企业长期债务占比在70%左右。疫情冲击下对融资活动依赖程度的提高也推升了样本企业杠杆率,FFO总杠杆率/净杠杆率中位数分别由2019年的5.1x/1.3x迅速攀升至2021年的12.1x/9.5x,资产负债率也涨至22Q3的43.6%,预计2022年财务杠杆仍将继续走高。

与疫情前相比,样本企业有息债务呈现不同程度的增长,虽然以“其他收益”衡量的政府补助金额在疫情期间持续上涨,但在业务量下降及成本刚性造成的亏损面前实属杯水车薪,企业净利润呈现巨幅缩水,进一步验证内生现金流对债务的保障能力骤降。

鉴于有息债务增长,利息费用随之水涨船高,叠加经营活动现金流入大幅收窄,样本企业FFO及EBITDA对利息费用保障程度较疫情前下降显著。2021年FFO/利息费用及EBITDA/利息费用中位数降至1.1x及1.7x,2022年预估仍将进一步走弱。

样本企业中,位于下图第四象限的四川、山东、重庆、云南及广西等省份的机场集团财务杠杆较高、盈利能力弱,白云机场及深圳机场集团受益于相对优异的运营效率及盈利能力,财务杠杆保持低位,偿债压力较小。2022年,疫情影响下机场生产指标颓势不止,样本企业盈利能力及财务杠杆继续弱化,行业内分化更甚;2023年在业务量节节走高预期下,样本企业盈利能力将得到快速修复,杠杆亦将随着现金流好转而逐步向疫情前回归,但恢复至2019年水平尚需时日。

综上所述,对于遭受疫情重创的机场企业而言,其盈利能力、现金流及财务杠杆在疫情期间表现每况愈下,已降至多年来冰点水平,行业持续处于低景气阶段。惠誉博华认为,随着防疫政策实质转向,经济快步复苏,2023年机场行业否极泰来,经营及财务指标料将明显改善,信用风险敞口有所收敛,但仍需关注业内偿债压力较大的尾部企业。

附录1:2022年前三季度样本企业部分财务数据(亿元)

附录2:“十四五”时期运输机场重点建设项目

相关报告

沪深300指数工商企业2023年信用趋势前瞻(2023.01)

惠誉博华2023年宏观经济前瞻:沉舟侧畔千帆过,病树前头万木春(2023.02)

分析师

刘濛洋,CPA,FRM

+86 10 5663 3875

mengyang.liu@fitchbohua.com

常海中

+86 10 5663 3870

haizhong.chang@fitchbohua.com

媒体联系人

李林

+86 10 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。