2021年以来,矿石增产不及预期与经济强劲复苏间的矛盾在流动性空前宽裕、通胀持续高企的全球后疫情时代被充分放大,大宗金属商品价格涨势如潮。多空交织将促使2022年金属价格高位震荡走阔,有助于工业与能源金属生产商维持业绩增长。

2021年,铜铝企业产销多实现双位数增长,锌铅冶炼意愿遭受压制,新能源金属在旺需高价刺激下产销增速明显高于工业金属。量价齐升推动冶炼商收入大幅增长,能源金属企业收入增幅超群出众。“碳中和”目标下,锌铅企业收入增长动能料将逊色于铜铝,能源金属生产商收入增长在强劲需求驱动下更具确定性。尽管金属间表现各异,价格高涨助力样本企业2021年盈利水平整体抬升,而2022年以来能源价格高位运行对企业盈利形成挑战。掌控煤炭资源或配套新能源电源的冶炼厂盈利将更具扩张空间。

金属价格高企对企业现金流影响积极,能源金属生产商因斥资“抢购”海外优质矿山,自由现金流收现比反不及工业金属冶炼企业。金属生产商债务结构短期化明显,但债务规模降低推动其资本结构更趋均衡。行业高景气助力金属生产商债务本息保障能力明显优化;能源金属与锌/铅生产商整体财务灵活性分居样本强弱两端。

因经营受经济周期影响大、原料自给率低而冶炼费波动性强、行业竞争激烈与财务表现偏弱,金属冶炼企业独立信用状况评估结果多落于“较弱”与“一般”区间,主体信用质量分布与独立信用状况一并具有明显右偏特征。不同金属间信用质量排布有所分化,这是金属间基本面预期分化、企业经营财务特点与外部支持效果的综合体现。

多空交织促使金属价格震荡走阔,供需格局与全球高通胀市况对金属价格形成支撑

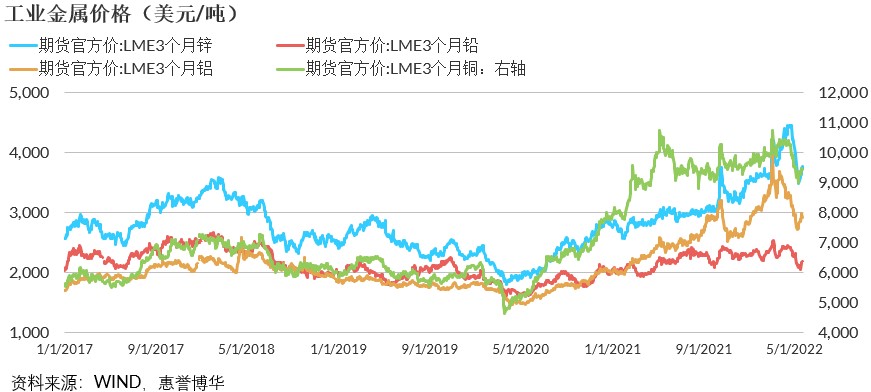

2021年以来,矿石增产不及预期与经济强劲复苏间的矛盾在流动性空前宽裕、通胀持续高企的全球后疫情时代被充分放大,大宗金属商品价格涨势如潮。2021年,伦敦金属交易所(LME)工业金属铜、铝、锌、铅期货官方均价分别为9,291.9美元/吨、2,487.5美元/吨、3,007.5美元/吨、2,190.4美元/吨,同比各大涨50.1%、43.8%、32.0%、19.3%。2022年一季度,工业金属价格维持爬升态势,均价同比、环比多录得双位数增长。

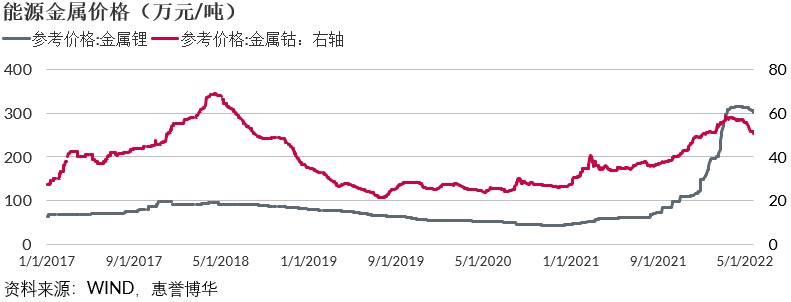

超高景气需求是能源金属价格涨势更胜一筹的核心动因。在“双碳”目标引领下,2021年全球锂离子动力电池出货量371.0GWh,同比激增134.7%;储能电池出货量66.3GWh,同比劲升132.6%;小型电池出货量125.1 GWh,同比增长16.1%1 。2021年,百川盈孚金属锂、钴参考均价分别升至73.2万元/吨、37.6万元/吨,同比增长47.3%、42.3%。2022年一季度,供需错配加剧推动能源金属价格延续高歌猛进。金属锂均价同比/环比暴涨349.7%/112.4%至233万元/吨,金属钴均价同比/环比上扬58.1%/22.9%至54.3万元/吨。

境内外矿山扩产有限与需求旺盛的矛盾将贯穿2022全年,占全球近半冶炼产能的中国在能耗双控下,冶炼厂生产扩张面临挑战,这强化了市场对金属维持短期供需错配格局的预期。全球通货膨胀引发的油价攀升、海运费高企叠加能源危机抬高了冶炼商生产成本,为金属价格的高位运行提供支撑。然而,欧美央行为应对通胀而推行的鹰派政策已接连出炉,中期市场需求存在回落预期,美元指数趋向走强亦加剧了金属价格下行压力。惠誉博华认为,多空交织将促使2022年金属价格震荡走阔,当前供需格局与全球高通胀市况对金属价格形成支撑,有助于工业与能源金属生产商维持业绩增长。

量价齐升促使金属生产商经营与财务业绩整体上扬,金属间表现各具特色

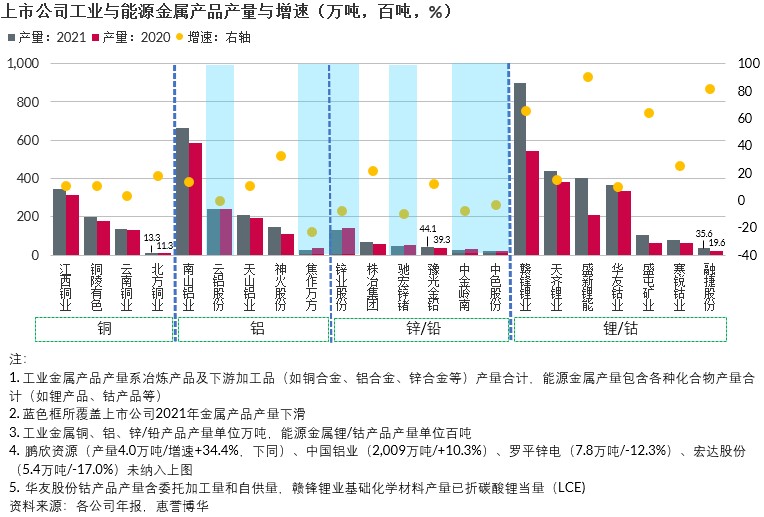

上市公司铜铝产销多实现双位数增长,锌铅冶炼意愿遭受压制,新能源金属在旺需高价刺激下产销增速明显高于工业金属

惠誉博华选取了26家以工业与能源金属冶炼为主业的上市公司,基于其2021年报与2022年一季报信息披露,对其经营与财务表现、独立信用状况、主体信用质量进行年中观察。样本企业包含铜、铝、锌/铅与锂/钴生产商各5家、6家、8家与7家。

2021年,样本工业金属生产商分别实现铜、铝、锌/铅产品产量2合计694.3万吨、3,298.2万吨、342.8万吨,同比增长9.1%、10.4%、-1.1%;分别实现销量合计678.9万吨、2,604.1万吨、341.8万吨,同比增长4.1%、11.0%、1.3%。铜铝冶炼企业除焦作万方受洪灾影响产销降幅较大外,多数主体得益于经济反弹产销规模实现双位数增长;矿石供给不足与新增装置密集投放导致锌精矿竞购激烈,原材料成本陡升。资金承压叠加冶炼费持续低迷压制了锌企生产意愿。在下游铅酸电池面临锂电替代困境下,中国精铅供应过剩,冶炼端增产谨慎。2021年,绝大部分样本锌铅生产商遭遇产销双降。

电池在全球“双碳”变革中的关键作用引燃了市场对用于电极材料的能源金属的火爆需求。业内生产商在下游需求超高景气及产品价格高涨刺激下持续扩张产能,产销量均录得大幅增长。2021年,样本能源金属生产商分别实现锂产品、钴产品产量合计17.7万吨、5.5万吨,同比增长53.5%、19.1%;分别实现销量合计18.5万吨、4.4万吨,同比增长52.9%、23.4%。过半数锂/钴样本企业产销量增幅逾50%,盛新锂能、融捷股份销量增长更高达100%以上,能源金属生产商产销增速明显高于工业金属冶炼企业。

量价齐升推动样本收入大幅增长,能源金属企业收入增幅超群出众;“碳中和”目标下,锌铅企业收入增长动能料将逊色于铜铝,能源金属生产商收入增长在强劲需求驱动下更具确定性

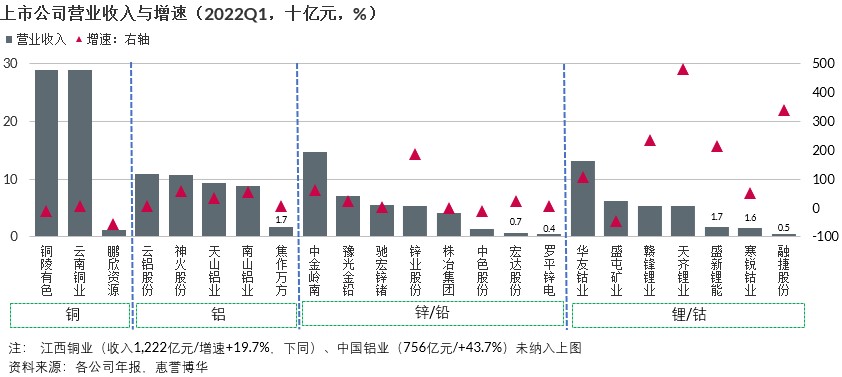

销量增长与价格高涨共同推动工业与能源金属冶炼企业收入规模大幅扩张。2021年,26家样本企业录得营业收入总计13,789亿元,同比增长39.6%。在量价高增双轮驱动下,能源金属生产商收入增幅普遍高于60%,行业龙头天齐锂业、赣锋锂业营收增速更高达100%以上。2022年一季度,金属价格整体维持高位震荡,样本企业录得营业收入总计3,745亿元,同比增长24.6%。得益于锂价飙升,四家样本锂企当季收入一致爆发,天齐锂业、融捷股份、赣锋锂业、盛新锂能各录得营收涨幅481%、339%、234%、215%。

惠誉博华认为,铜铝生产商下游辐射宽泛且顺“碳中和”周期,锌铅企业下游相对集中于钢铁(镀锌)与铅酸电池,在减碳路径下面临发展瓶颈或替代品挑战,收入增长动能逊色于铜铝,而能源金属生产商在需求侧的强劲驱动下,中期收入增长更具确定性。但高景气周期亦刺激其他竞争者涌入赛道,可能打破需强供弱的市场格局,产品价格回落风险增大,进而对能源金属生产商创收带来负面影响。

尽管金属间表现各异,价格高涨助力样本企业2021年盈利水平整体抬升,而2022年以来 能源价格高位运行对企业盈利形成挑战;掌控煤炭资源或配套新能源电源的冶炼厂盈利更具扩张空间

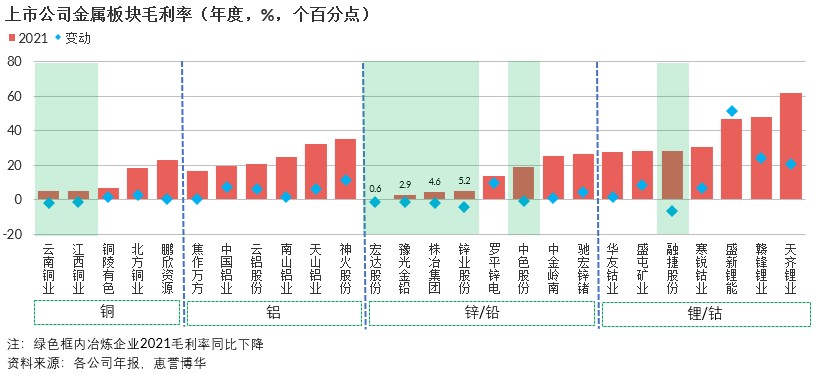

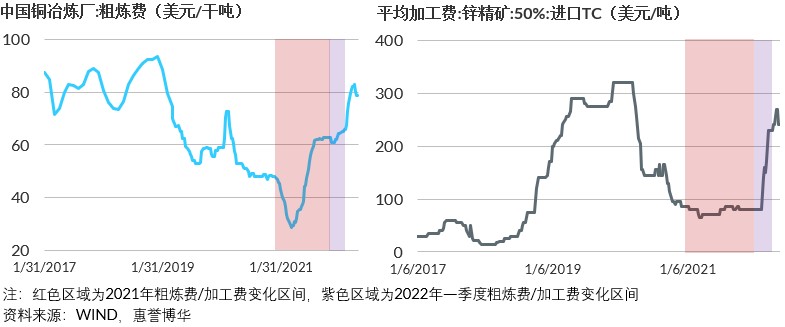

2021年,26家样本企业毛利率均值18.7%,同比增加5.4个百分点;金属板块3毛利率均值22.2%,同比增长5.5个百分点,金属价格高涨助力生产商毛利抬升。囿于矿石自给率偏低而加工属性凸显,铜、锌/铅生产商毛利率水平整体低于铝与能源金属冶炼企业。受矿石产量不及预期与海运受阻影响,2021年铜冶炼费经深度探底后反弹,但均价同比仍回落10%;锌加工费则持续低位徘徊,均价同比暴跌56%,致使铜、锌/铅冶炼主体毛利率整体齐同下滑。能源金属(特别是锂)生产商毛利水平高,资源冶炼一体化优势使企业充分坐收价格红利,盛新锂能、赣锋锂业、天齐锂业金属板块毛利率水平与增幅均显著高于其他样本。2021年,样本企业EBITDA利润率均值17.3%,同比增加9.9个百分点;净利率均值9.6%,同比增加10.8个百分点,指标表现与变化趋势与毛利率相呼应。

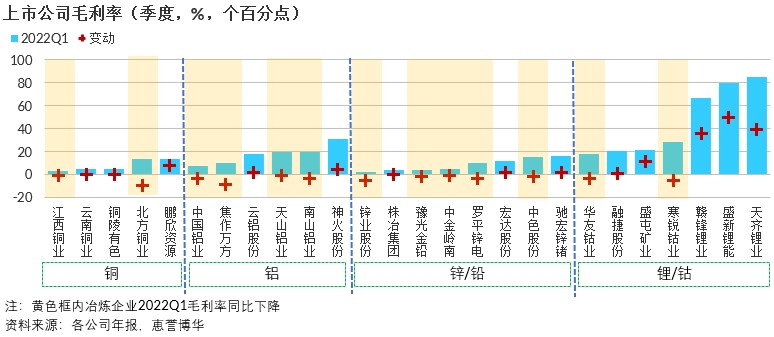

2022年一季度,样本企业毛利率4均值20.7%,同比增加4.3个百分点,增幅主要由能源金属冶炼商贡献。工业金属生产企业,特别是铝与锌/铅生产商,季度毛利率同比多录得小幅回落。即使金属价格涨幅可观、加工费启稳上扬,但煤炭价格高位运行叠加高耗能企业电费上浮不受20%限制致使企业能源成本陡升,对冲了产品价格上涨利好。

惠誉博华认为,中国金属冶炼企业(特别是工业金属生产商)矿石自给率低、进口依存度高的现状在中短期内难以改变,而摆脱能耗约束与对抗能源价格波动的能力将成为企业间盈利分化的关键驱动。自身掌控煤炭资源或以水电为基础电源的冶炼厂受能源价格制约小,新能源电力不纳入能耗双控考核指标亦使得水电冶炼厂更具利润扩张空间。

金属价格高企对企业现金流影响积极,能源金属生产商因斥资“抢购”海外优质矿山,自由现金流收现比反不及工业金属冶炼企业

现金流变化与利润高度相关。2021年,样本企业录得营运现金流(FFO)合计1,125亿元,同比增长68.5%;录得自由现金流(FCF)合计546亿元,同比增长260.5%,金属价格高企对冶炼企业现金流的影响积极。2021年,样本企业营运现金流收现比均值15.2%,同比增加3.8个百分点。不同金属间营运现金流收现比值及变化特点与利润如出一辙。2021年,样本企业自由现金流收现比均值3.8%,同比增加4.8个百分点。能源金属生产商为迎合未来需求曲线并力图在蓝海市场中率先布局以争夺市场地位,积极斥资收购海外优质矿山资源,导致自由现金流由正转负,收现比反不及工业金属冶炼企业。

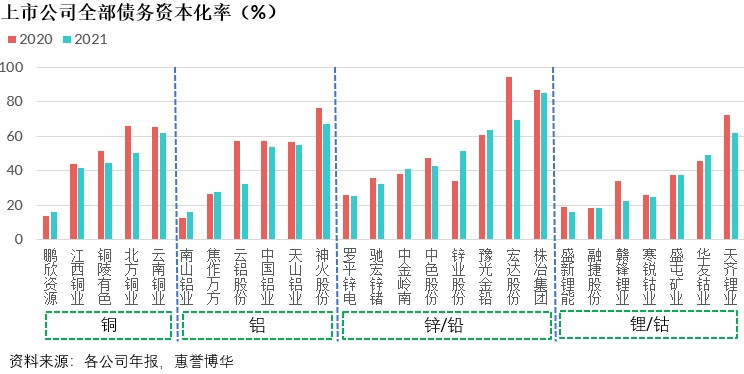

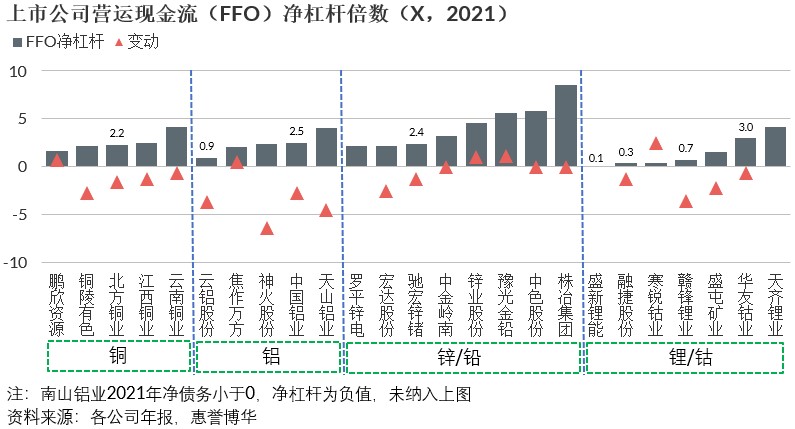

金属生产商债务结构短期化明显,但债务规模降低推动其资本结构更趋均衡

得益于行业景气、利润与经营性现金流大增,样本企业整体降杠杆效果显现。2021年,样本企业分别录得全部债务、净债务合计3,655亿元、2,641亿元,同比降低6.1%、17.0%。近半数企业债务规模实现削减。债务规模降低推动金属生产商资本结构更趋均衡,样本企业2021年全部债务资本化率均值42.7%,同比下滑3.7个百分点。锌/铅生产商资本结构更加偏重债务,宏达股份、株冶集团2021年全部债务资本化率分别为69%、85%,债务负担沉重。

金属冶炼企业债务结构短期化明显。2021年,样本企业短期债务占比均值68.5%,同比降低2.7个百分点。近五分之三的金属生产商短期债务权重超60%。融捷股份、锌业股份、寒锐钴业、罗平锌电2021年短期债务居全部债务九成以上,鹏欣资源、南山铝业、宏达股份债务均为短期,债务集中偿还趋势明显。

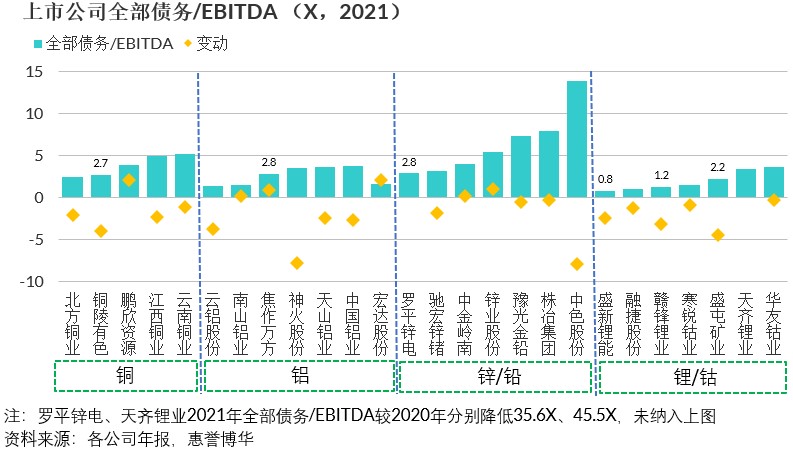

行业高景气推动金属生产商债务本息保障能力明显优化,能源金属与锌/铅生产商整体财务灵活性分居样本强弱两端

行业高景气助推冶炼企业2021年财务灵活性指标明显优化。绝大部分金属生产商经营成果对全部债务的保障能力有所提升。2021年,样本企业营运现金流(FFO)总杠杆、营运现金流(FFO)净杠杆、全部债务/EBITDA均值分别为3.8X、2.6X、3.7X,同比降幅均逾50%,样本整体现金流与利润对全部债务的保障能力翻倍。因盈利水平较低且债务融资权重偏高,锌/铅企业全部债务灵活性指标表现不及其他金属生产商。豫光金铅、株冶集团、中色股份营运现金流与EBITDA对全部债务的覆盖能力较其他可比企业偏弱。

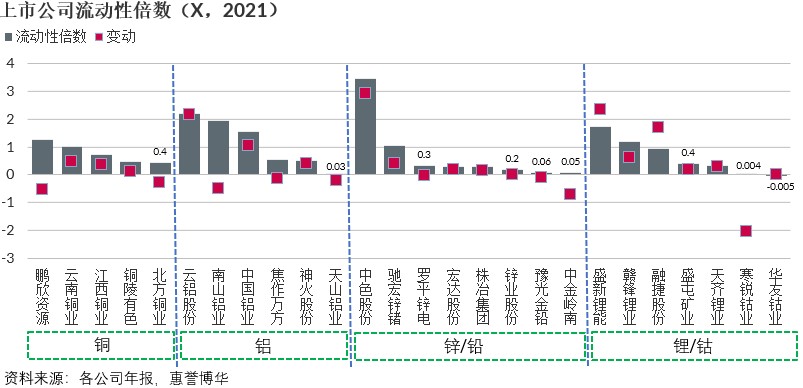

2021年,金属冶炼企业现金类资产与自由现金流对短期债务的保障能力亦有所增强,但整体仍处于弱水平。样本企业流动性倍数均值0.8X,同比增加0.3X。受债务结构短期化影响,逾六成企业流动性倍数不足1X。

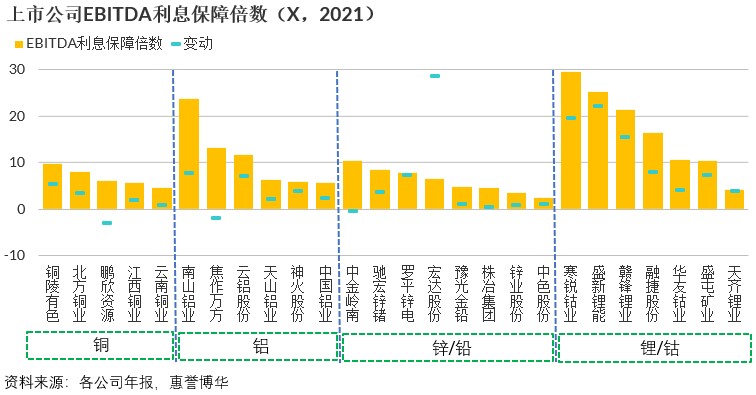

金属冶炼企业利润对利息的保障能力变化与前述杠杆倍数相同。2021年,样本企业EBITDA利息保障倍数均值10.3X,同比大增5.9X,保障倍数最低的中色股份比值亦接近2.5X。金属生产商利润对利息的保障能力普遍较强,特别是能源金属冶炼企业,2021年EBITDA对利息的保障能力明显优于其他金属生产商。

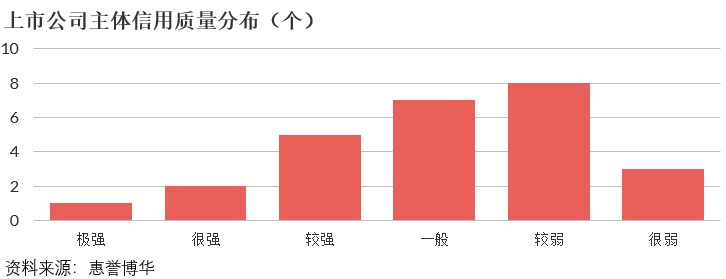

金属冶炼企业信用质量分布呈明显右偏特征,不同金属间信用质量排布有所分化

惠誉博华基于行业评级指引:金属冶炼对26家样本金属冶炼商的独立信用状况5进行评估。工业与能源金属生产商的独立信用状况集中于“较弱”与“一般”区间,各10家(38%)、9家(35%)样本企业评估结果位于上述区间,仅4家(16%)企业独立信用状况被评估为“较强”及以上,这反映了金属冶炼企业经营受经济周期影响大、原料自给率低而冶炼费波动性强、行业竞争激烈与财务表现偏弱的特点。具备规模与成本优势、产业链一体化程度高、绿色生产属性强的冶炼商更易获得较高的独立信用状况评估结果。

结合独立信用状况评估结果,惠誉博华基于母子公司关联性评级标准,考察源自母公司的外部支持(或制约)对样本主体信用质量的影响。样本金属冶炼商主体信用质量分布与独立信用状况一并具有明显的右偏特征,各8家(31%)、7家(27%)样本企业主体信用质量评估结果位于“较弱”与“一般”区间。得益于外部支持,更多生产商(8家,31%)主体信用质量被评估为“较强”及以上,另有3家(12%)企业主体信用质量很弱。分金属类型看,铝冶炼企业主体信用质量普遍较高,能源金属锂/钴生产商次之,锌/铅生产企业评估结果多落于“较弱”区间,这是金属间基本面预期分化、企业经营财务特点与外部支持效果的综合体现。

1 数据源于EVTank

2 仅统计主业金属产量,如铜冶炼商仅计算铜产品产量,不含副产金属产量

3 包括与工业/能源金属相关的矿石开采(如有)、冶炼与加工(如有)在内的全产业链毛利率,剔除贸易与其他非金属相关板块盈利贡献

4 A股上市公司季报一般不予披露分板块收入与成本情况,因而2022年一季报金属板块毛利率不可得

5 在无任何源于政府或母公司的外部支持(制约)影响下,仅考虑公司管理治理、经营业绩、财务表现等自身因素的信用评估结果

分析师

唐大千,Daqian Darius Tang CPA,CFA

+ 86 (10) 5663 3873

darius.tang@fitchbohua.com

刘濛洋,Mengyang Liu CPA,FRM

+ 86 (10) 5663 3875

mengyang.liu@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。