自供给侧改革以来,水泥行业竞争格局明显改善,供需基本实现动态平衡,行业景气度显著回升,价格保持高位运行,但区域间水泥价差走阔。龙头水泥企业通过收购兼并等外延式扩张推动水泥行业集中度持续提升。目前行业资本开支温和,但中期来看,“碳中和”目标将迫使水泥行业加快技术升级,水泥企业或将面临大额资本开支。

近年来水泥公司现金流和盈利持续改善,叠加新增产能受限下资本支出收敛,有息债务规模相对稳定,杠杆水平持续下降,行业偿债能力十分强劲。惠誉博华认为,水泥行业将面临煤价高企引发的生产成本上涨和减碳目标导致的资本开支压力,行业利润空间可能面临一定挤压,但中期内,良好的现金流和盈利将足以支撑水泥企业信用质量保持稳健。

2020年水泥行业产量小幅增长,过剩产能持续压缩促进行业供需动态平衡

2016年供给侧改革以来,水泥行业淘汰落后产能、错峰生产等自律政策执行良好,行业竞争形势明显改善,供需格局持续好转,近年来水泥产量处于高位平台小幅震荡。尽管2020年一季度,中国水泥行业产量受COVID-19疫情冲击出现大幅下降,但受益于“逆周期”调节政策,在基建和房地产投资拉动下,需求快速复苏,2020全年产量达23.8亿吨,同比增长1.6%。

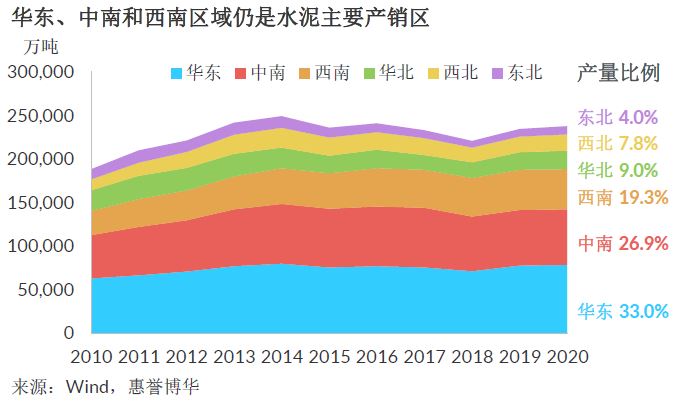

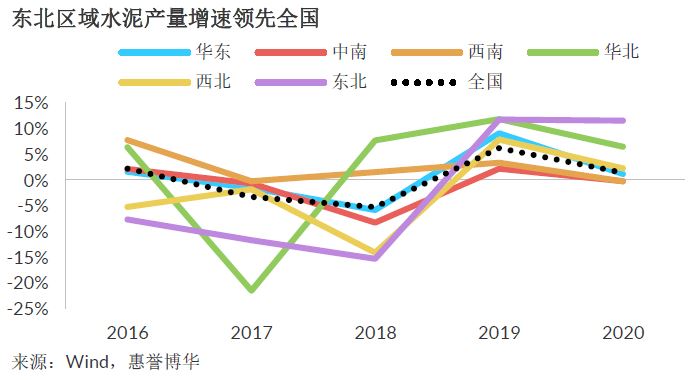

分区域来看,华东、中南和西南区域仍然为中国水泥的主要产销区。2020年,三大区域水泥产量分别为78,356万吨、63,917万吨、45,868万吨,合计占全国总产量的79.2%。增速方面,2020年东北区域水泥产量增速领先全国,尽管东北市场需求未见明显提升,但得益于南北水泥价差扩大,部分产量外溢,推动区域水泥产量大幅增长11.5%;华东区域需求旺盛,价格亦处于全国高位,但因水路运输便利,外来水泥可通过相对低廉的运输成本进入华东,导致全年区域水泥产量仅小幅增长1.1%。

进口方面,近年来中国水泥价格的高位运行催生了进口水泥熟料快速增长,但其占中国水泥总需求量的比例仍然很低。2020年,中国进口水泥熟料总量3,337万吨,同比增长47%,来源国主要为越南、印度尼西亚、泰国和日本。惠誉博华预计,因海外疫情仍未得到有效控制,水泥需求疲软,且中国水泥价格坚挺,2021年水泥进口量仍将维持大幅增长。

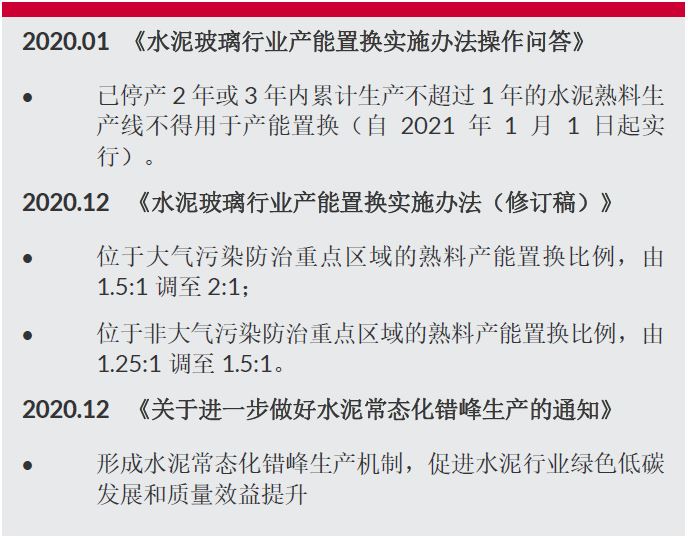

近年来,水泥行业通过严禁新增产能、淘汰落后产能、推行错峰生产、推进联合重组和严肃减量置换等措施,持续压减过剩产能,其中错峰生产化解产能过剩矛盾的效果尤为突出,使得水泥市场逐渐形成供需动态平衡。“十三五”期间,水泥行业全面推行错峰生产,2020年12月,工信部和生态环境部联合发布《关于进一步做好水泥常态化错峰生产的通知》,进一步推动常态化错峰生产机制。此外,根据《建材行业淘汰落后产能指导目录》,预计在2021年底前将淘汰2500吨/日(含)以下的水泥熟料生产线。在环保压力下,2020年产能置换政策进一步趋严,产能置换比例出现不同程度的收紧。惠誉博华认为,受益于水泥行业持续压减过剩产能、积极促进行业供需平衡,水泥供给有望保持相对稳定。

基建与房地产投资有望保持低速稳定增长,为水泥需求提供基本保障

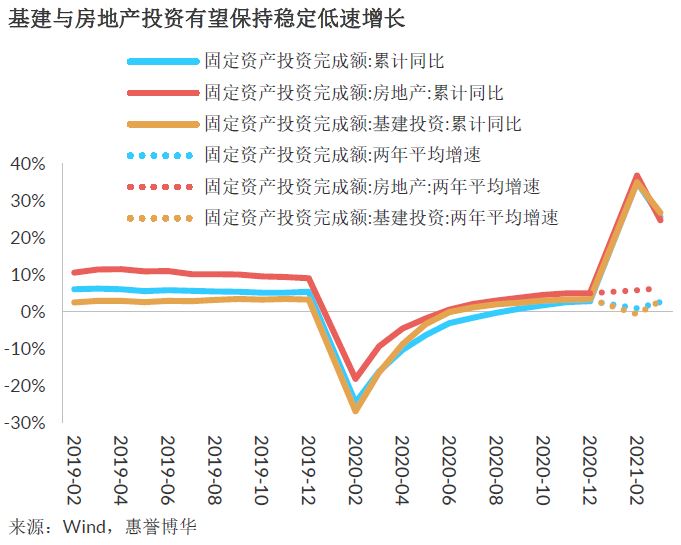

2020年,中国固定资产投资、基础设施建设与房地产开发固定资产投资完成额增速分别为2.9%、3.4%和5.0%,投资增速逐季修复,重回复苏通道。2021年一季度,三者同比增速分别为25.6%、26.8%和24.7%,两年平均增速分别为2.7%、3.0%和6.3%。惠誉博华认为,尽管海外疫情反复,全球经济复苏步伐可能推迟,但中国境内消费持续修复、进出口贸易数据超预期增长,中国经济重返中速增长轨道,未来担纲“逆周期”调节作用的基建投资增速可能回落;在“房住不炒”政策指导下,近期房地产行业调控频率、力度持续升级,“三道红线”和涉房贷款集中度管理制度的约束作用逐渐显现,房地产行业投资也会在一定程度上受到抑制。预计2021年中国基建与房地产投资增速可能有所放缓,但仍将保持稳定低速增长,为水泥行业市场需求提供基本保障。

水泥价格高位震荡,区域间水泥价差走阔,华东、中南区域价格遥遥领先

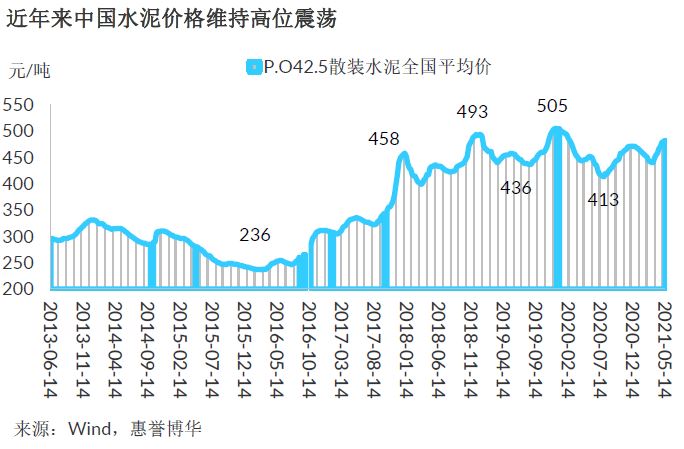

近年来,受益于供给侧改革带来的水泥行业竞争格局改善,区域龙头企业的价格领导效应逐步强化,从“价格战”逐步转向“龙头企业引领,小企业跟随”的定价模式。在此背景下,2016年以来水泥价格一路走高,从2015年的最低点236元/吨一路上扬至2018年1月的阶段高点458元/吨;2018年之后,整体维持高位震荡态势。在近年来水泥行业供需保持相对稳定,且竞争格局明显改善的背景下,水泥行业的周期属性暂时有所淡化。

水泥价格变动呈现较为明显的季节性特征,通常四季度末为价格高位,此后经历一季度淡季回调,于年中七八月份跌至阶段低位。2020年中国水泥均价呈现“V”字走势,上半年在COVID-19疫情和“超长梅雨季”的双重影响下需求受累,水泥价格出现深度回调,由年初高点505元/吨下滑至7月份的413元/吨,但随着复工复产及雨季结束,需求端快速回暖驱动价格回升,但全年价格中枢较2019年仍略有下移。2021年3月份以来,受益于北方地区错峰生产执行良好和政府倡导就地过年需求回升迅速等因素的共同影响,水泥行业保持高景气,价格多轮上调。惠誉博华预计,2021年水泥行业供需有望保持紧平衡,预计全年水泥价格仍将维持高位。

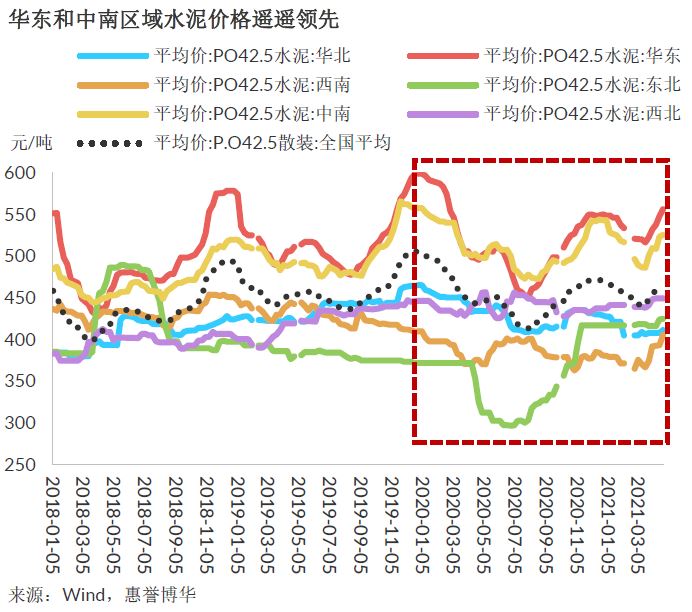

2020年以来,不同区域间水泥价格及走势进一步分化。分区域来看,华东、中南区域表现强劲,水泥价格在全国遥遥领先,全年价格处于440元/吨~600元/吨的高位区间,但该区域受“超长梅雨季”影响较大,上半年跌幅明显;其次为华北和西北区域,2020年至今变动趋势相对平缓;而西南和东北区域水泥价格较为疲弱,处于全国低位,期间最低价曾分别下探至370元/吨和296元/吨。

水泥企业通过收购兼并等外延式扩张推动水泥行业集中度持续提升

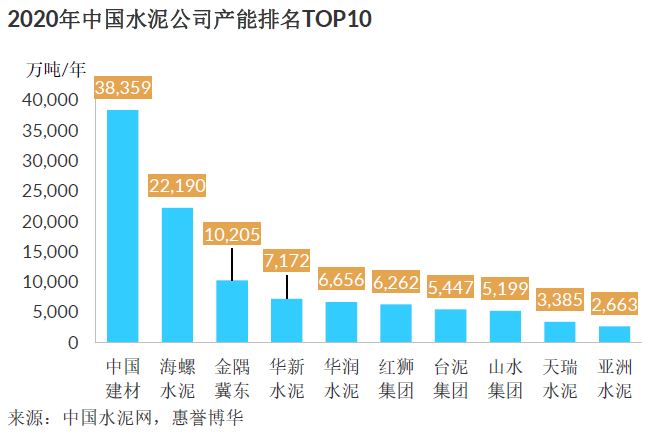

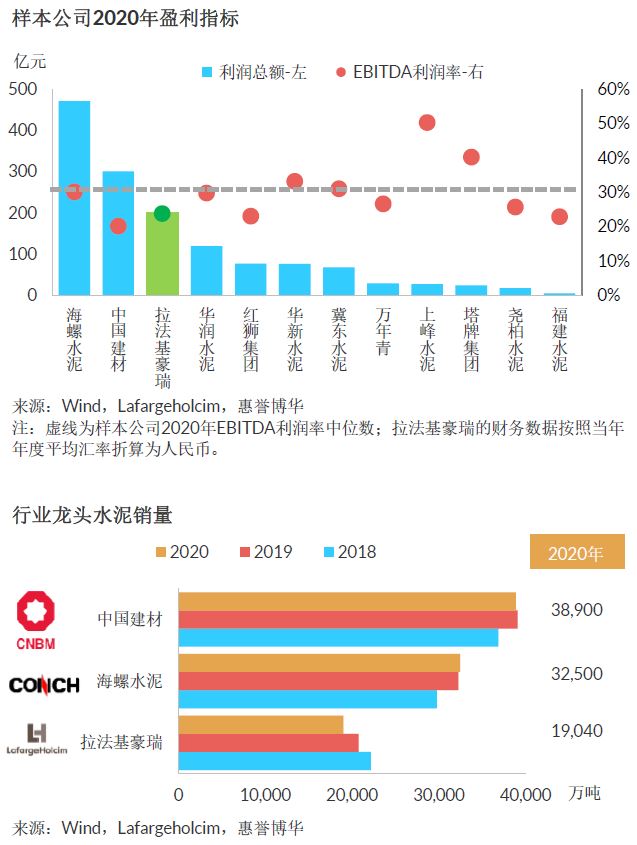

近年来,受制于严禁新增产能,水泥行业积极推动联合重组,龙头水泥公司通过并购生产线等外延式扩张渠道持续扩大市场份额,行业集中度不断提升。2020年,水泥行业TOP10 公司的产能合计为10.8亿吨/年,占行业总设计产能(2019年)约59.3%,占全行业水泥实际产量约45.2%。2020年8月,中国建材公告称将其水泥资产整合至旗下A股上市公司天山股份,预计整合完毕后,中国建材旗下水泥业务将进一步加强统筹布局与经营管理,有利于其提升市场话语权。2020年,海螺水泥除了产能置换,通过收购方式新增5条熟料生产线和5台水泥磨,新增水泥产能1,045万吨/年。

煤价高企引致的生产成本上涨将在一定程度上挤占行业利润空间

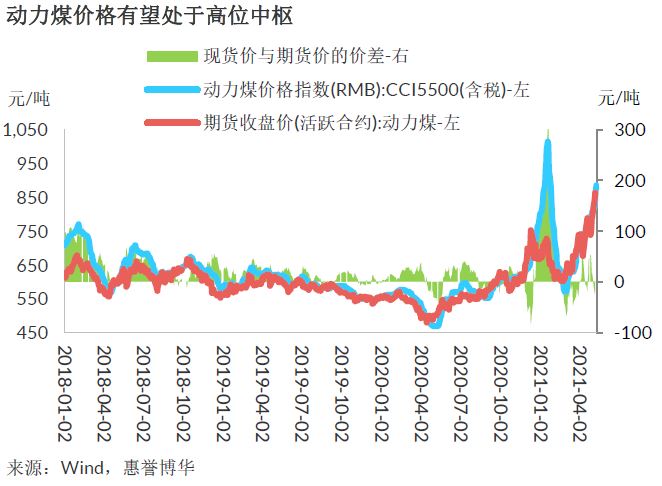

2020年下半年,随着COVID-19疫情逐步受控与社会生产的重启,加之严冬来袭,动力煤现货价格一路攀升至2021年1月份1015元/吨的新高值。2021年以来,受经济强劲复苏及下游旺季前备货影响,中国煤炭需求强劲,加之煤炭进口低迷,整体市场供需格局偏紧,煤炭价格稳居高位。5月份,中国宣布无限期暂停中澳战略经济对话,锚定了进口煤炭保持紧缩的市场预期,同时“碳中和”高压影响煤矿开工率,整体煤炭供应受限,多重因素共同支撑煤炭价格高位中枢,预计煤价高企将引致水泥企业生产成本上涨,一定程度上挤占水泥行业利润空间。

“碳中和”目标将迫使水泥行业加快技术升级,水泥企业或将面临大额资本开支

水泥行业作为中国仅次于能源、钢铁的第三大排碳大户,其碳排放量占中国碳排放总量约为8%,水泥行业减排在“碳达峰”、“碳中和”压力下任重道远。根据《中国建筑材料工业碳排放报告(2020年度)》,2020年,水泥工业CO2排放量12.3亿吨。中国水泥行业产量占全球近六成,碳排放量也近全球水泥产业碳排放总量的一半。

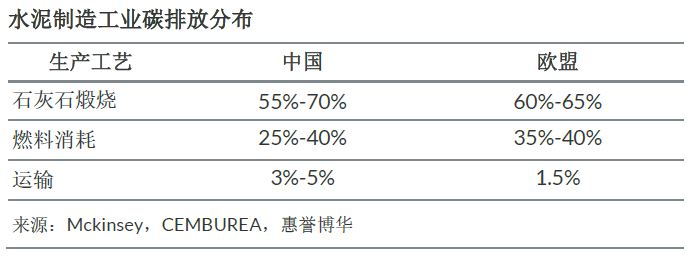

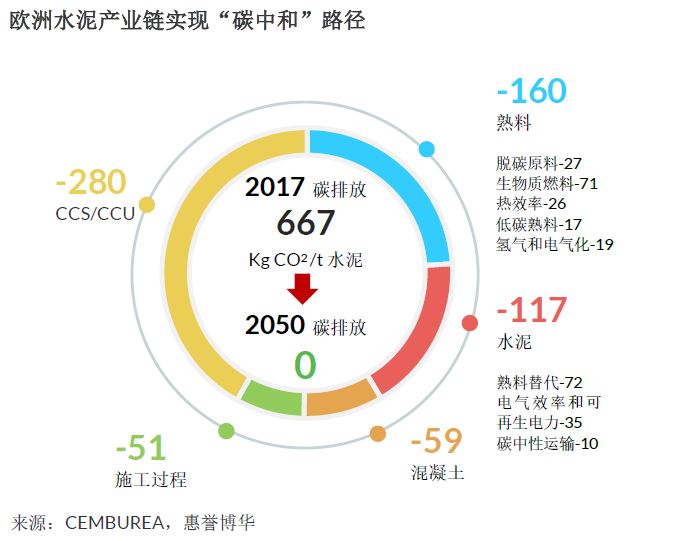

水泥生产过程中,主要碳排放环节在原材料高温煅烧、能源消耗及运输阶段;另一方面,水泥工业通过利用余热发电、消纳电石渣等工业废渣等措施,可降低CO2排放量约4,800万吨/年。根据CEMBUREA(The European Cement Association,欧洲水泥工业协会)测算,2017年欧盟水泥企业碳排放量约为667 Kg CO2 /吨水泥,其中熟料生产占据CO2排放的绝大部分。另据Mckinsey测算,中国原材料煅烧工艺碳排放量占水泥生产排碳总量的55%-70%,燃料排放占25%-40%。

长期来看,熟料和水泥生产领域仍具备技术提升空间,通过低碳/脱碳原材料与清洁能源替代、提升能耗效率等措施,可减少生产过程中的CO2排放,同时碳捕集、利用和封存(CCS/CCU)技术有望成为长期实现“碳中和”目标的重要手段。CEMBUREA预计2050年,水泥生产各环节对“碳中和”贡献如下:

- 熟料生产阶段:有望减少碳排放160 Kg CO2/t水泥

- 水泥生产阶段:有望减少碳排放117 Kg CO2/t水泥

- CCS/CCU:有望减少碳排放280 Kg CO2/t水泥

考虑到中国水泥行业发展现状,惠誉博华认为,短期内低碳/脱碳原料对传统石灰石的替代作用仍十分有限,天然气、生物质燃料、城市固废等对煤炭替代亦受到技术和现实状况制约严重,在“碳中和”压力下,水泥企业还需通过技术改造升级,如采用“二代新型干法”水泥技术标准改造生产线以提升能效,采用CCS/CCU技术节碳减排等,这都将给水泥企业带来大额资本支出和生产成本增加的压力。

供给侧改革以来水泥行业盈利能力持续改善,近三年盈利指标保持高位

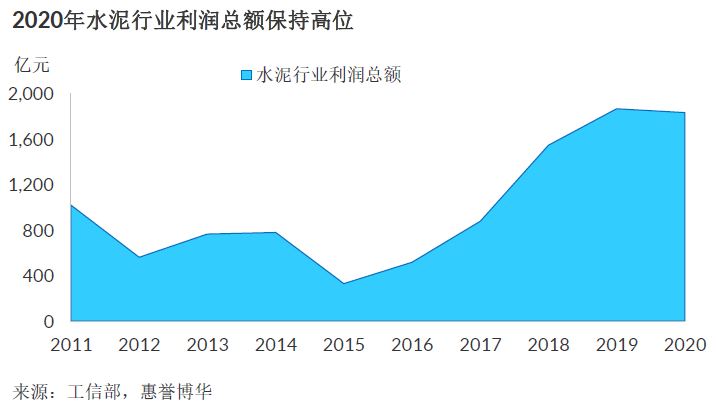

自2016年供给侧改革,水泥行业盈利能力持续修复,近年来继续维持高位。根据工信部数据,2020年水泥行业利润总额1,833亿元,较2019年略有下降,主要系2020年水泥均价略有回落导致。

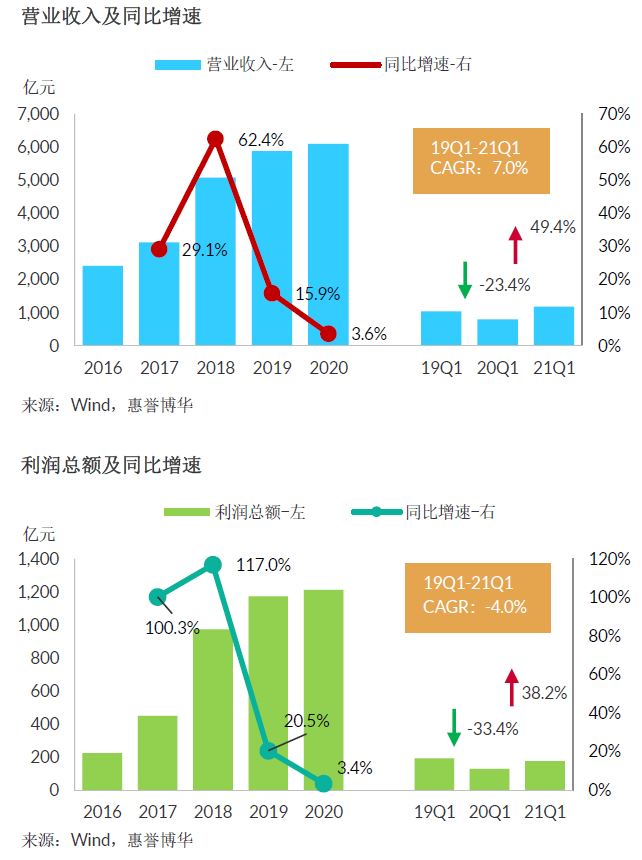

惠誉博华选取了11家水泥行业样本公司。2020年,样本公司分别实现营业收入和利润总额6,096亿元和1,213亿元,同比分别增长3.6%和3.4%,延续自2016年以来的正增长态势,但增速明显放缓。2021年一季度,样本公司营业收入和利润总额分别为1,187亿元和176亿元,同比分别增长49.4%和38.2%,两年平均增速分别为7.0%和-4.0%。考虑到3月份以来水泥价格已出现多轮上涨,预计2021年全年水泥行业营业收入与利润总额同比将实现较快增长。

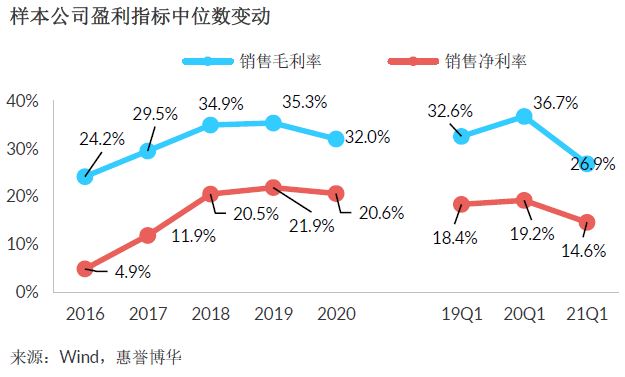

盈利指标方面,近年来得益于水泥价格高企,2018-2020年水泥行业盈利指标高位盘桓。2020年,样本公司销售毛利率和销售净利率中位数分别为30.2%和20.6%,不过受累于水泥均价下滑,二者分别较上年下降3.3个百分点和1.3个百分点。2021年一季度,受1-2月水泥价格回落影响,销售毛利率和销售净利率分别较上年同期下降9.8个百分点和4.6个百分点,为26.9%和14.6%,3月份以来水泥价格多轮上涨将有助于样本公司盈利能力再次回升。

2020年,中国水泥行业利润总额TOP3公司分别为海螺水泥、中国建材和华润水泥,其中海螺水泥、华润水泥的EBITDA利润率接近行业中位数,中国建材低于行业中位数。横向分析,中国市场的旺盛需求推动海螺水泥、中国建材的水泥销量、利润规模及盈利能力均明显高于拉法基豪瑞(除中国建材的EBITDA利润率低于拉法基豪瑞)。

惠誉博华预计,考虑到中国疫情防控良好,经济持续复苏带来旺盛需求,且上年“超长梅雨季”等极端天气复发可能性不大,2021年水泥行业有望保持高景气,预计行业营收规模和利润总额将高于2020年。

行业有息债务规模保持相对稳定,但杠杆水平持续下降,行业偿债能力十分强劲

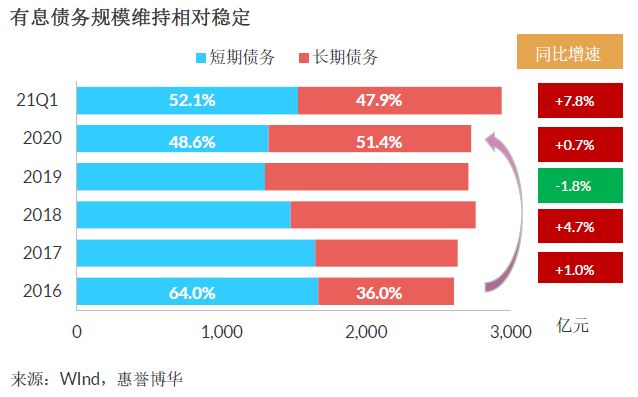

近年来,水泥行业有息债务规模保持相对稳定,但债务期限结构有所优化,长期债务占比由2016年末的36.0%提升至2020年末的51.4%。2020年,样本公司有息债务规模为2,726.1亿元,同比微增0.7%。样本公司中,中国建材有息债务规模最大。

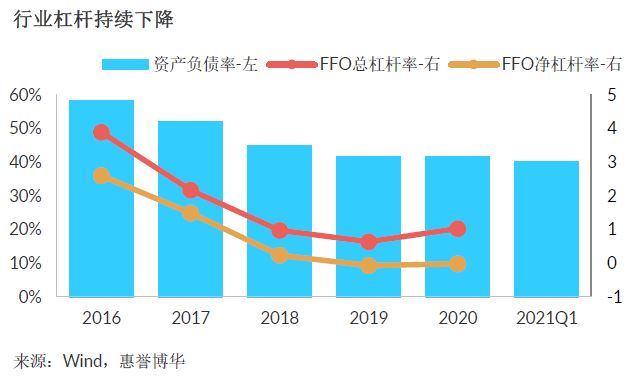

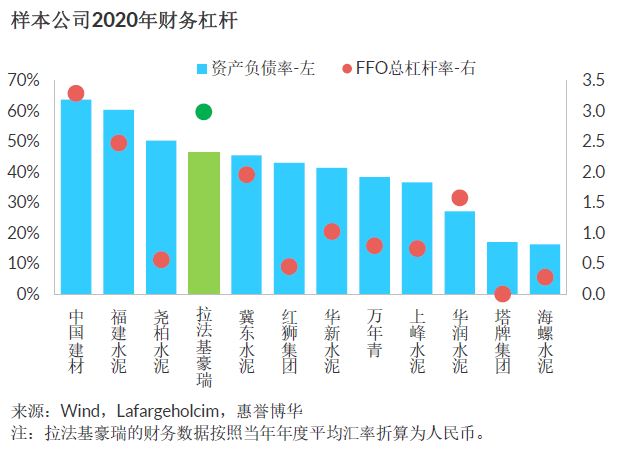

杠杆指标方面,2016年以来,随着行业盈利水平和现金流不断好转,产能基本不再扩张,资本开支温和,样本公司财务杠杆持续下降,2020年资产负债率、FFO总杠杆率中位数分别为41.4%和1.0倍,部分样本公司净债务为负。相较于拉法基豪瑞,绝大多数水泥样本公司资产负债率和FFO总杆杆率更低,中国水泥行业有息债务负担较轻。

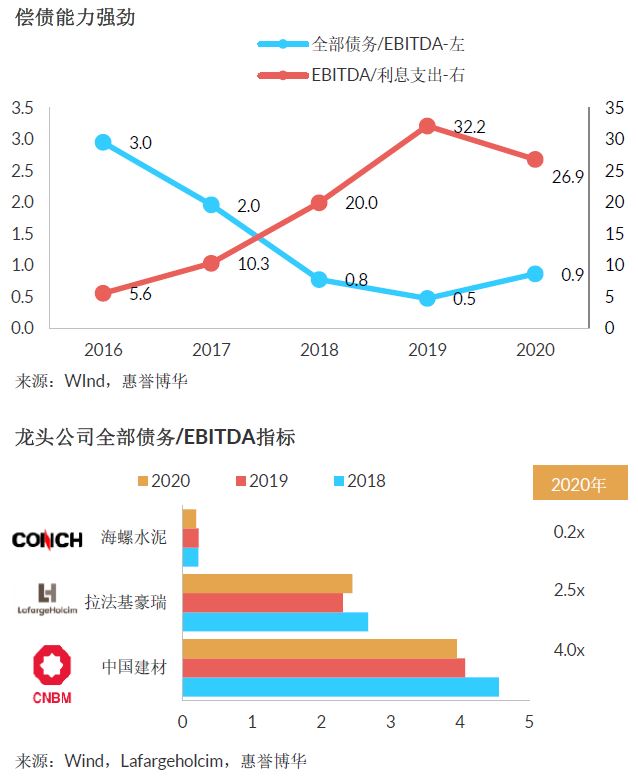

偿债能力方面,2016年以来,盈利的持续改善助力行业偿债能力强势提升。尽管2020年受有息债务规模上升及盈利轻微下滑的共同影响,样本公司全部债务/EBITDA、EBITDA/利息支出指标中位数均有所弱化,但是两项指标仍然十分出色,盈利对于债务和利息费用的保障程度相当高。同样,大多数水泥样本公司偿债指标表现优于拉法基豪瑞,行业整体偿债能力十分强劲。

经营性现金流持续改善有望支撑减碳变革进程中的大额资本支出

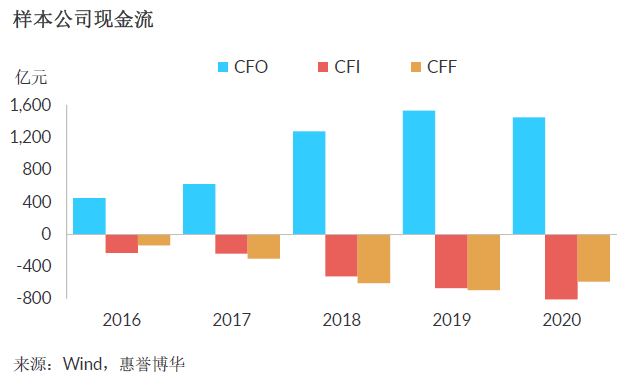

供给侧改革以来,水泥行业经营性现金流状况持续改善,2020年样本公司合计经营活动、投资活动、筹资活动现金流量净额分别为1,445.3亿元、-810.3亿元和-587.4亿元。样本公司经营活动净现金流满足投资活动资金需求绰绰有余,因而其外部融资需求连续下降,筹资活动现金流持续表现为净流出。

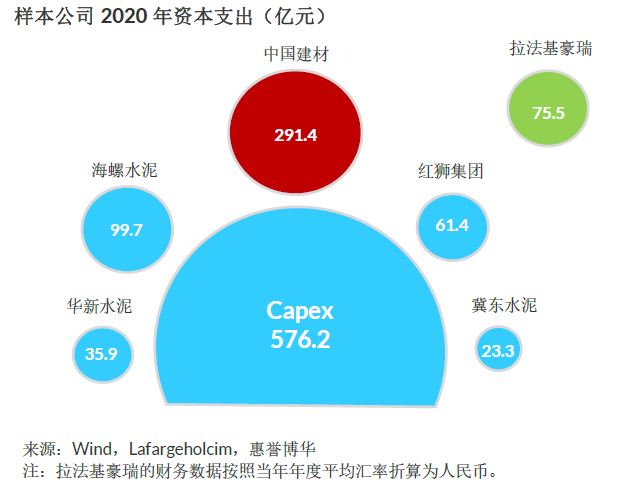

资本支出方面,近年来头部水泥公司通过收购兼并、产能置换等方式拓产扩能,资本开支规模较大,2020年海螺水泥、中国建材资本开支分别为99.7亿元和291.4亿元,远高于其他水泥公司。惠誉博华认为,考虑到未来减碳变革将迫使水泥公司加大生产线升级,可能面临大额资本支出,但行业持续改善的现金流状况有望化解未来水泥公司的资本支出压力。

综合来看,自供给侧改革以来,水泥行业供需基本实现了动态平衡,行业景气度显著回升,价格保持高位运行,水泥公司现金流和盈利持续改善,叠加新增产能受限下资本支出收敛,有息债务规模相对稳定,使得行业财务表现优于国际巨头拉法基豪瑞,亦优于中国钢铁、有色金属以及部分制造业。惠誉博华认为,尽管水泥行业将面临煤价高企引发的生产成本上涨和减碳目标导致的资本开支压力,行业利润空间可能面临一定挤压,但中期内,良好的现金流和盈利将足以支撑水泥企业信用质量保持稳健。

分析师

王兴萍 Xingping Wang (CPA)

+8610 5663 3871

xingping.wang@fitchbohua.com

唐大千 Daqian Tang (CPA, CFA)

+8610 5663 3873

darius.tang@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。