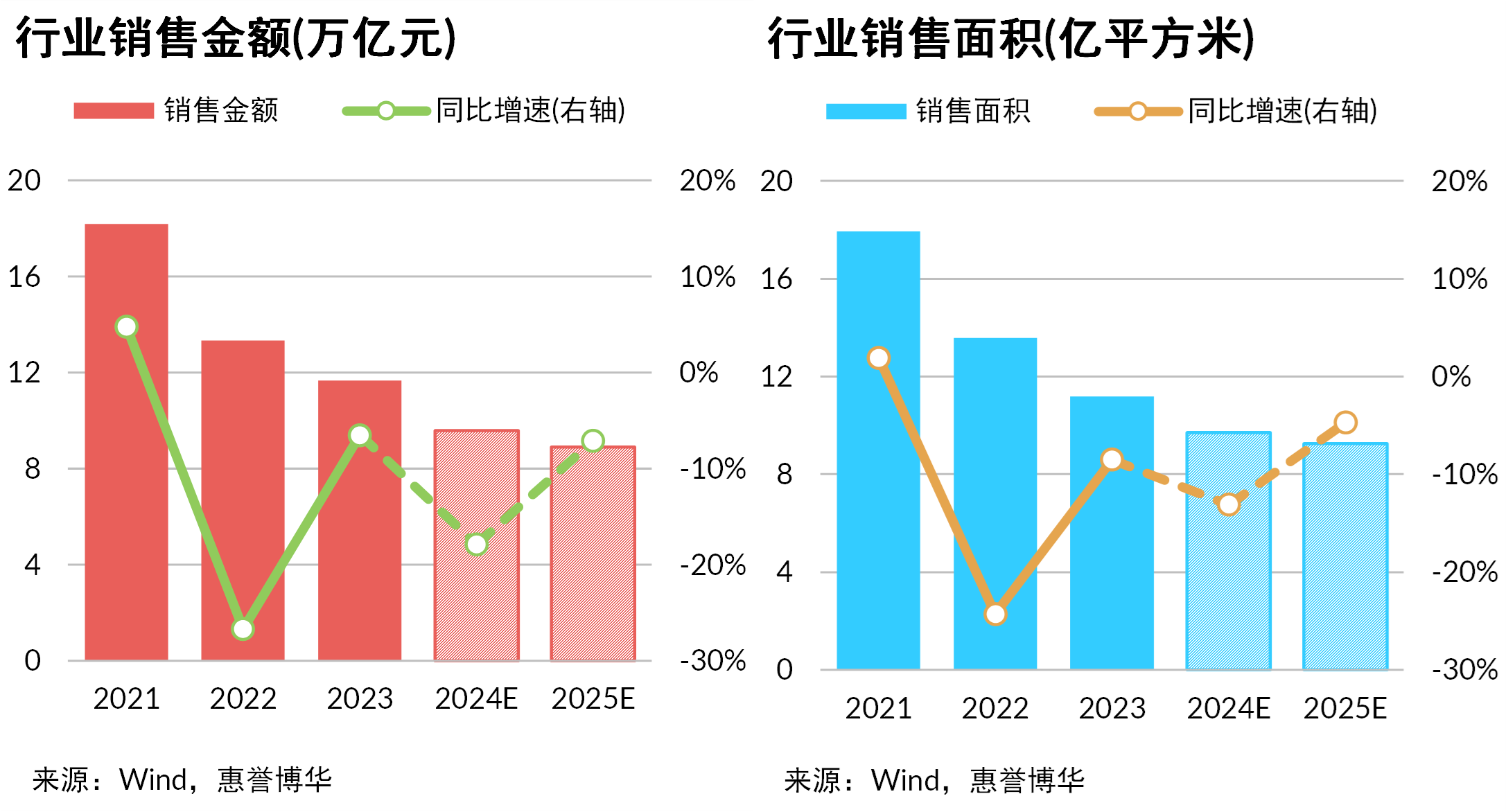

“止跌企稳”定调下短期市场回温明显,长期企稳仍待政策组合拳久久为功,中性情景下预计2025年四季度行业销售逐步企稳回升

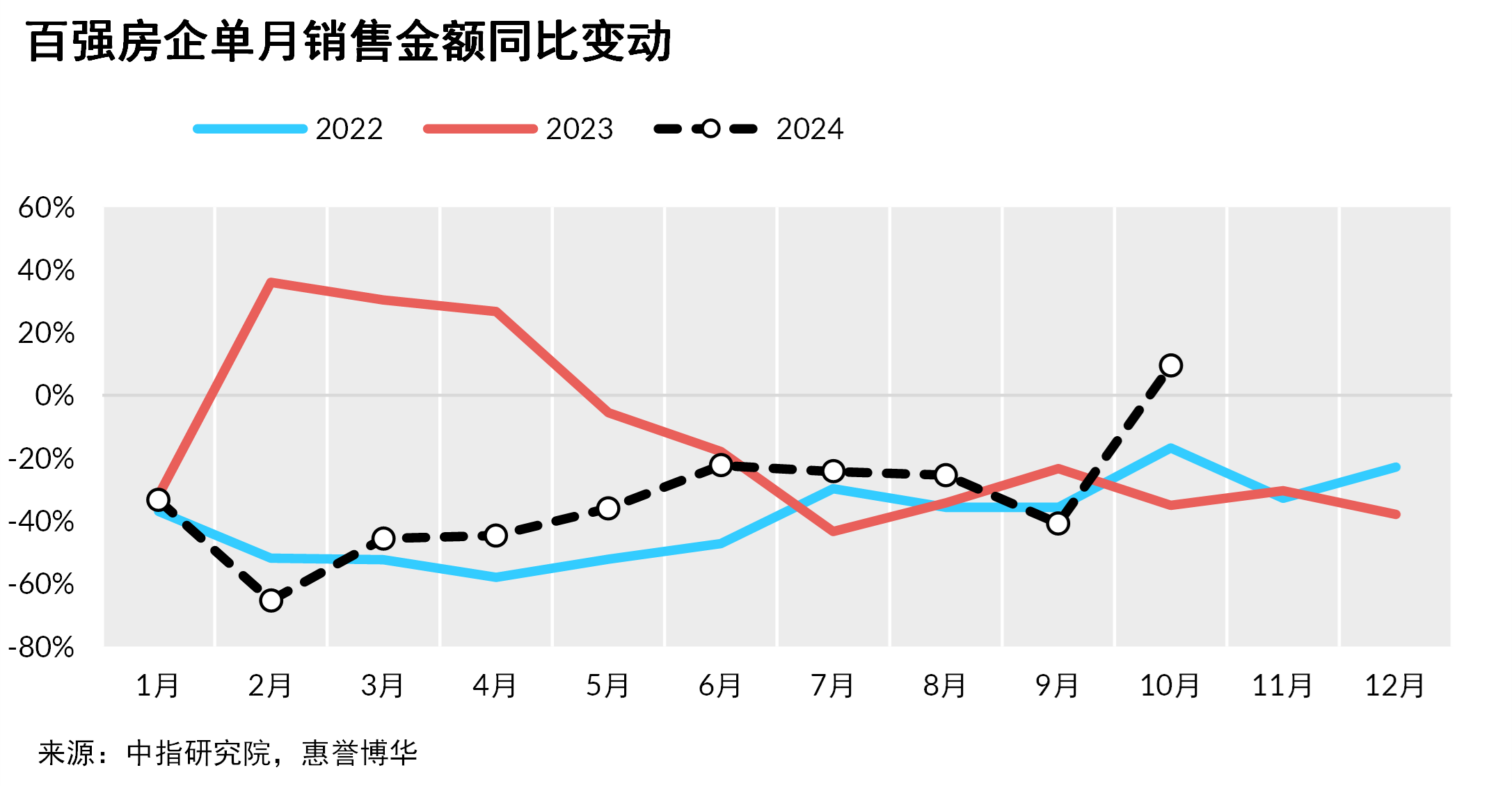

2024年以来,中国房地产行业持续筑底,销售延续下跌走势,但累计跌幅已连续数月收窄,显示出积极信号。截至10月末,商品房销售面积、销售金额同比跌幅分别连续收窄6、7个月,行业长期深度调整后,销售下行势头有所放缓。9月26日,中央政治局会议首次明确提出“促进房地产市场止跌企稳”,确立了中央层面针对房地产发展的近期目标。此后,各部门支持政策密集出台并加速落地,地方层面亦积极响应,以一线城市为首的众多城市迅速出台进一步优化政策。10月房地产销售快速拉升,行业单月销售面积、销售金额同比跌幅分别大幅收窄至1.6%、1.4%(9月:-10.8%/-16.1%)。

2024年以来,房地产市场亦呈现诸多结构性分化特征:一是一线城市销售支撑韧性显著强于二线与三四线城市。一线城市政策优化持续落地,潜在购房需求增加且持续释放,同比降幅在各线城市中最小;二线城市由于前期政策已大幅宽松,后续加码效果有限,且各城市间由于经济增速、产业结构、库存压力等不同,需求支撑力度也存在差异,杭州、宁波、成都等少数经济更具活力的城市年内呈阶段性复苏,而大多城市调整压力较大。三四线城市整体市场疲软,存在较大库存压力。二是现房销售比例不断提升。一方面近几年购房者偏好有所变化,对能够即买即住的现房偏好增加;另一方面,由于行业销售普遍放缓,部分期房项目因滞销、尾盘等原因转为现房,导致市场上现房供应量增加。三是二手房销售增速与占比进一步扩大,对新房替代效应持续增强。10月全国二手房网签成交面积同比增长8.9%,高于新房8.0个百分点,已连续7个月同比增长;二手房网签成交量同比增长的省份达20个,二手房市场活跃度明显高于新房。

整体而言,2024年前三季度,在更为复杂与挑战的经济环境下,房地产政策效力不足,销售跌势有所收窄但未企稳。9月底以来,在一系列政策组合拳合力作用下,市场积极信号明显。基于此,惠誉博华预计2024年房地产销售面积降幅约为13%,销售金额降幅约为18%,均较1-10月进一步收窄。同时,我们认为“允许专项债收购土地储备与存量商品房”政策是助力楼市消化库存、止跌企稳的重要举措,鉴于政策牵涉多方利益,实施过程存在较多挑战与难点,政策落地至明显起效还需要久久为功。城中村改造政策支持城市大幅扩围,或预示货币化安置范围大幅增加并加速推进,催生一定规模购房需求。中性情景下,预计2025年房地产销售面积将于四季度开始企稳回升,全年同比降幅将收窄至5%以内;乐观情景下,预计2025年销售面积或将回升至同比持平。

新房价格同比跌幅全线走扩,预计短期调整压力仍然较大

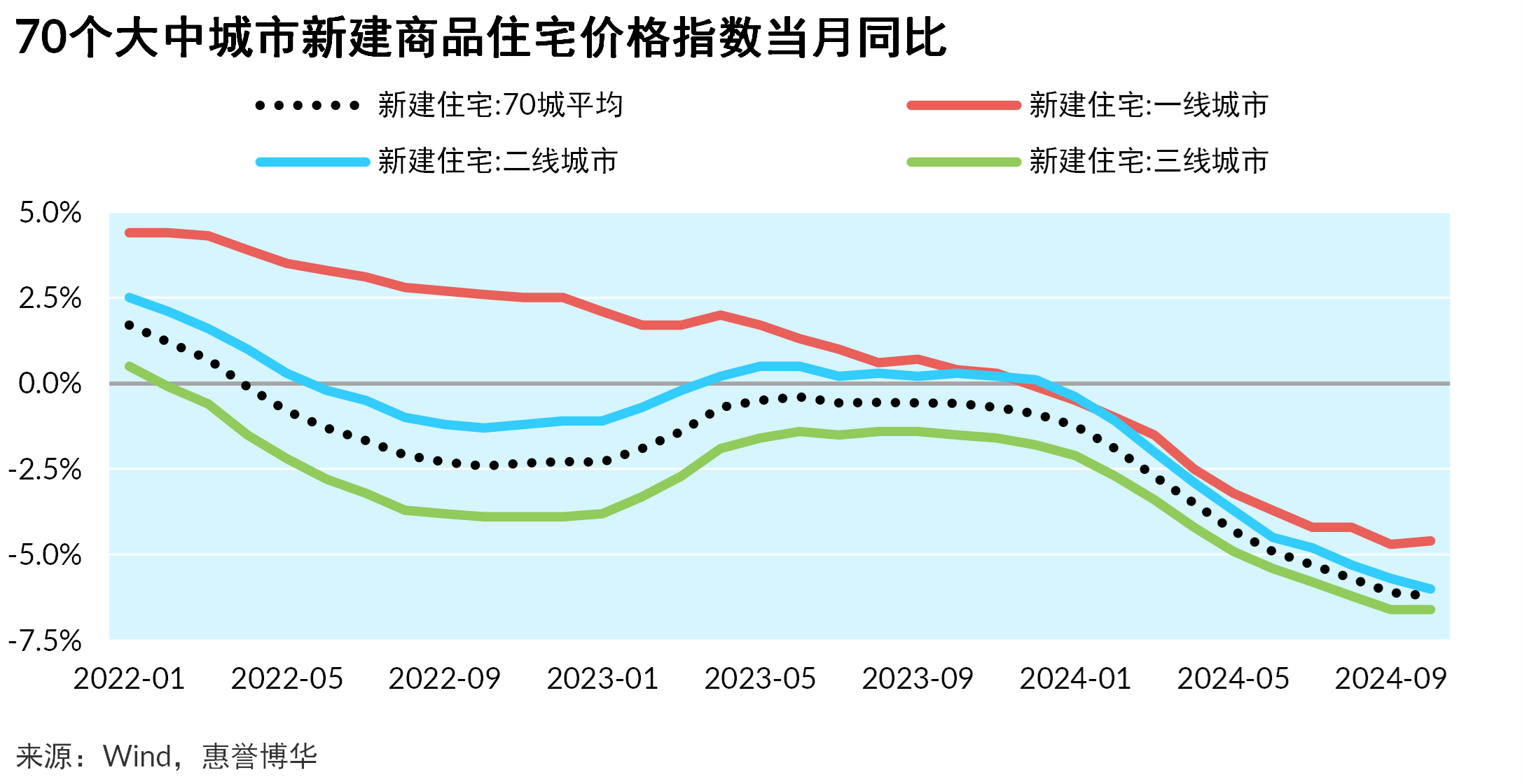

2024年1-10月,新房价格整体下行趋势持续扩大,截至10月末,70城新建商品住宅价格指数同比下行6.2%,跌幅较2023年末扩大5.3个百分点,但下行斜率有所趋缓。其中一线、二线、三线城市分别同比下降4.6%、6.0%、6.6%,一线城市下行趋势相较更为缓和。二手房方面,由于业主普遍采取“以价换量”策略,二手房价格跌幅甚于新房。与新房价格走势迥异的是,一线城市二手房价格同比跌幅大于其他各线城市,但9月末新政对一线城市刺激效果更为显著,二手房价明显回升。考虑到目前二手房挂牌量仍处高位,需求端议价能力较强,预计短期二手房价格下行趋势仍将延续。

一方面,价格走势在一定时期内通常具有粘性,且二手房价格会直接影响新房价格预期,另一方面,二手房对新房销售持续具有分流作用,将会分流部分新房需求,惠誉博华预计,短期内新房价格调整压力仍然较大,从“止跌回稳”路径上看,销售面积或将先于房价止跌企稳。

土地与施工投资双降,房地产投资延续趋势性低迷,预计短期趋势难以扭转但有望缓和

2024年以来,在流动性持续严峻、市场预期疲弱的双重影响下,房地产行业投资持续低迷,土地与建安投资同比双双延续趋势性下跌。1-10月,房地产行业开发投资完成额8.6万亿元,同比下降10.3%,降幅较2023年再次扩大且未见明显缓和,显示房地产投资端依旧面临较大压力。

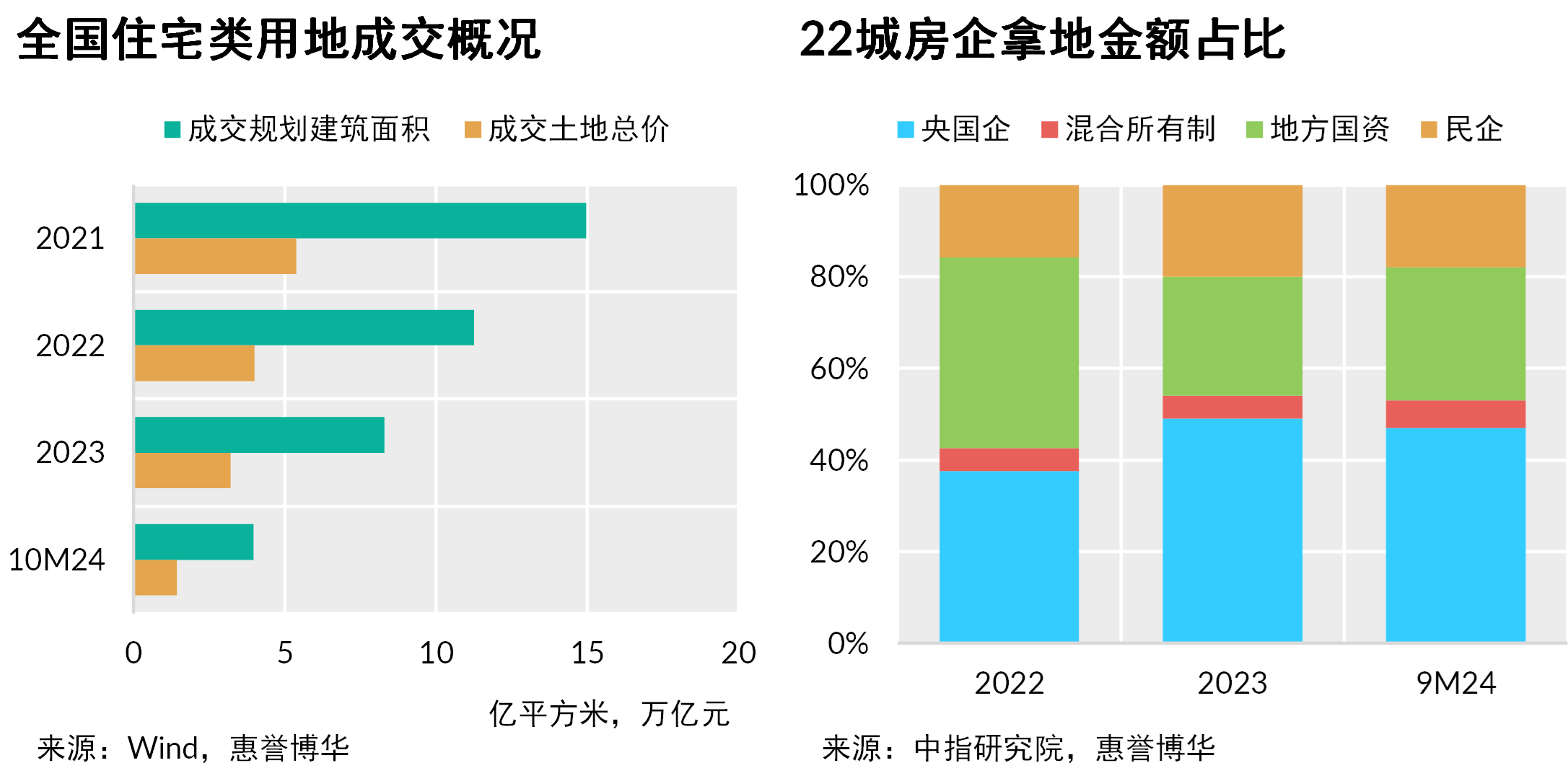

土地市场延续低温运行,缩量态势尚未扭转。各线城市土地成交金额跌幅均进一步加深,根据100城土地成交数据,1-10月,一线、二线、三线城市同比跌幅分别达42.7%、32.0%、29.0%(2023年:-19.9%/-15.2%/-17.6%),多数城市底价出让仍为常态。一线城市土地供应缩量明显,尽管有部分高价地块成交,但整体热度不高,成交跌幅最深;二三线城市普遍受供应缩量与投资信心不足等因素影响,同比跌幅加深。房企拿地战线持续收缩,拿地企业性质仍集中于央国企和地方国资。

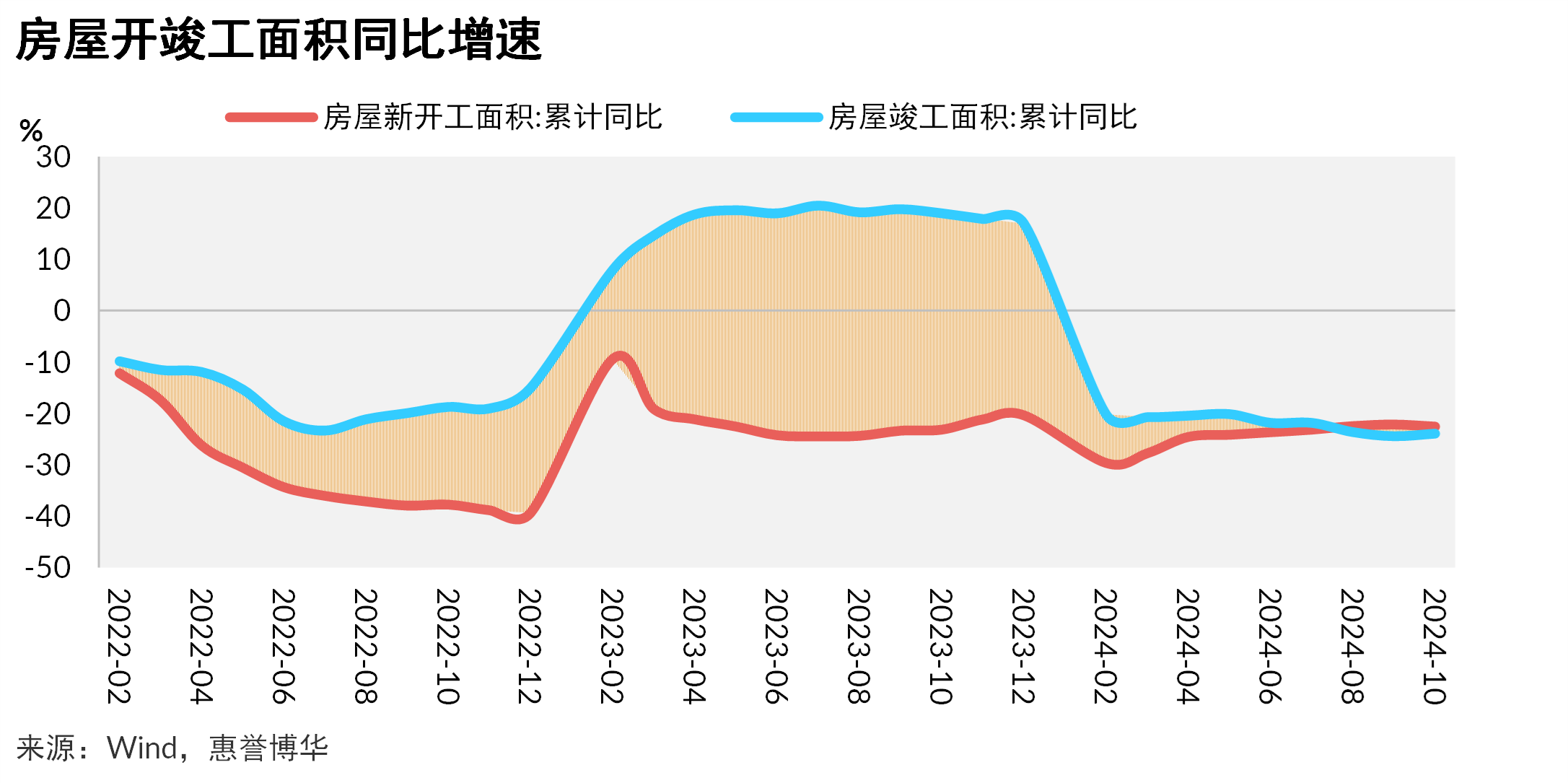

建安投资延续低迷,2024年1-10月,新开工面积与竣工面积累计同比跌幅分别为22.6%、23.9%(2023:-20.4%/+17.0%)。其中新开工受制于近年来企业拿地大幅收缩与销售低迷,同比增速延续深度调整态势。竣工方面,由于“保交楼”项目密集兑现,加之前期新开工大幅下滑无力支撑其高增速,自2月开始累计增速亦呈现深度下行。鉴于目前行业已竣工未销售面积仍处高位、房企流动性与去库存压力依旧严峻,预计未来新开工与竣工增速下行压力依旧较大。

整体而言,2024年房地产行业投资受土地、施工双重压制,呈现趋势性低迷。考虑到经过长期投资收缩,房企土地储备消耗已经很大,预计2025年土地投资将出现一定回暖,同比降幅或明显收窄;施工方面可能依旧受竣工增速压制,但城中村改造政策支持城市大幅扩围将支撑新增投资需求,预计整体施工投资降幅将有所收窄。综上,惠誉博华预计,2025年房地产行业投资同比降幅将收窄至5%-8%。

“白名单”项目贷款提速支撑房地产融资降幅持续改善,行业融资环境仍待进一步优化

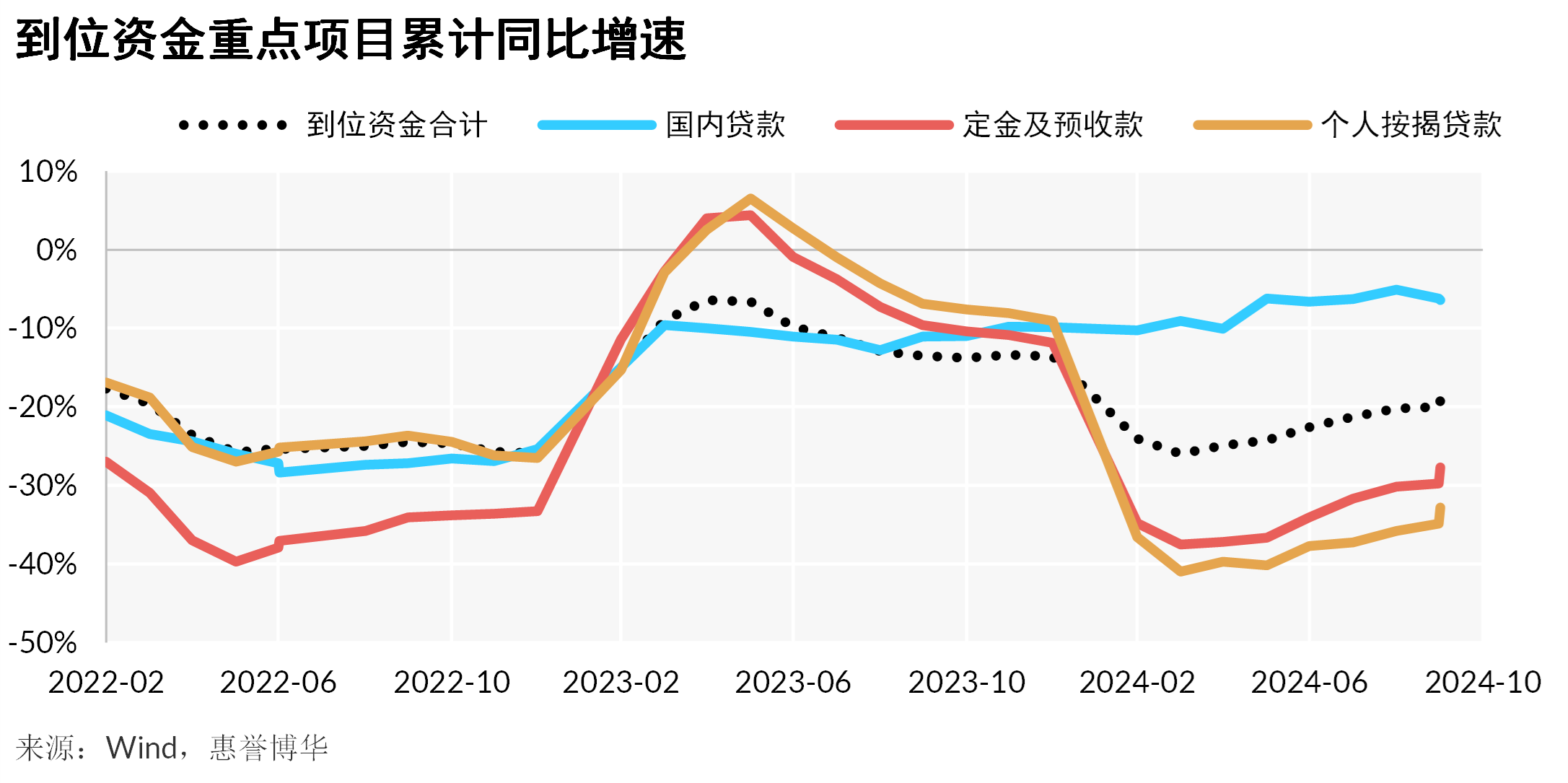

2024年以来,房地产行业资金压力依旧严峻,但呈现逐月缓和迹象,1-10月开发到位资金为8.7万亿元,同比下滑19.2%,降幅较前9个月收窄0.8个百分点,主要源自国内贷款的相对支撑与10月销售回升的积极带动。受益于“白名单”项目贷款快速推进,房企银行贷款渠道有所改善。2024年1-10月,国内贷款占房企到位资金比重提升至14.2%(2023:12.2%)。“预计到2024年底,‘白名单’项目贷款审批通过金额将超过4万亿元”,伴随“白名单”项目贷款明显提速,有望持续缓解房地产行业资金压力,为行业融资环境进一步改善形成支撑。销售回款依旧不容乐观但现好转迹象。2024年1-10月,定金及预收款、个人按揭贷款二者合计占比降至44.6%(2023:50.8%),销售回款对房企资金面的支撑力度不断弱化。10月单月,在行业销售回升带动下,定金及预收款、个人按揭贷款累计同比降幅均明显收窄2.1个百分点,销售回款状况有所好转。

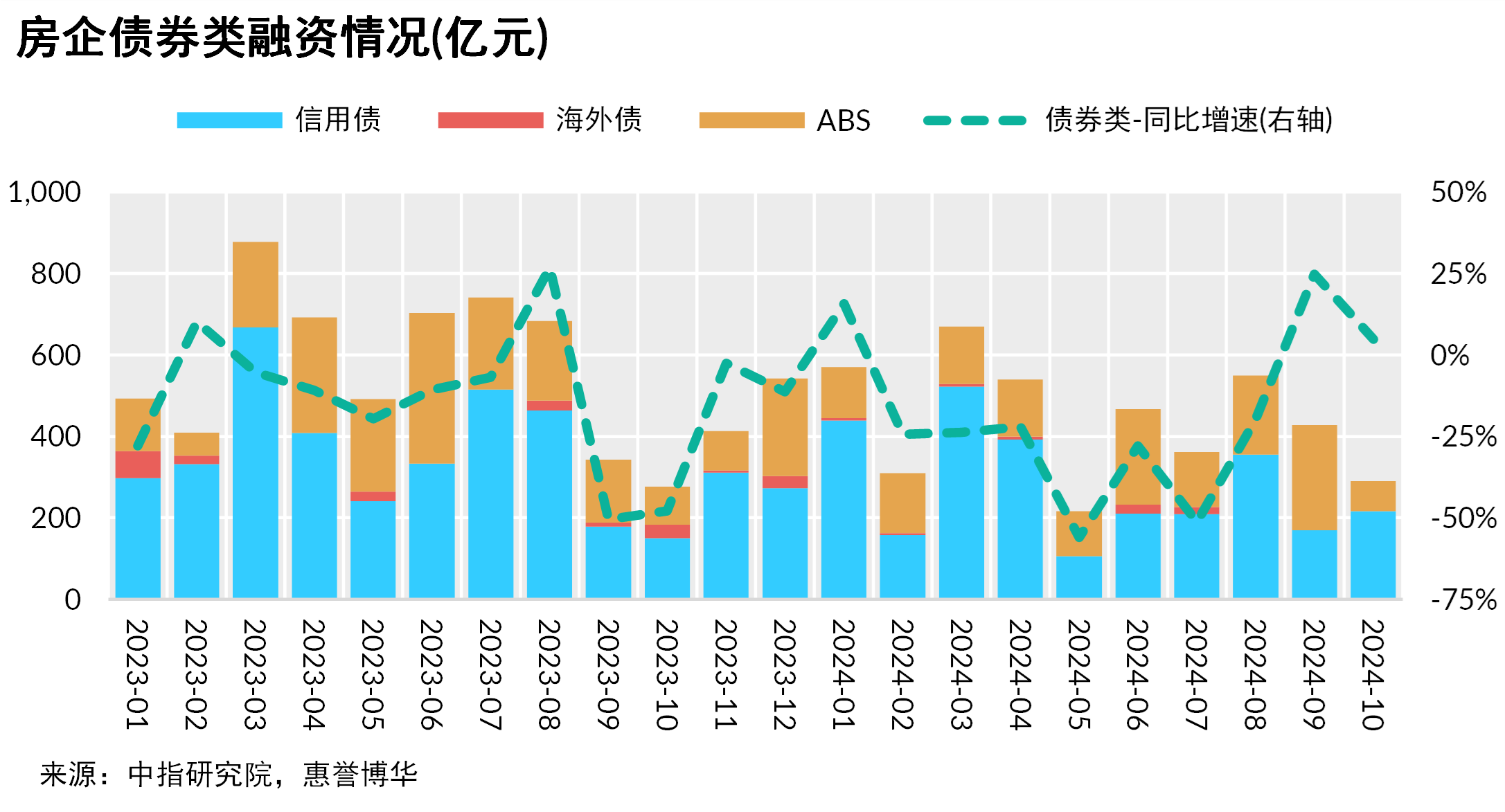

房企债券类融资同比继续下降,但降幅有所收窄。2024年1-10月,主要融资品种为信用债与ABS产品,海外债融资占比极低。近期,债券类融资亦显现积极变化。截至10月,房企债券类融资同比增速已连续2月重回正值区间。从发债企业性质来看,央国企仍为发债主力,混合所有制企业受个别信用风险事件影响,发债渠道依然不畅。

惠誉博华认为,2024年房地产行业融资形势依旧严峻,不过近期已现缓和信号。预计2025年伴随“白名单”项目贷款加速扩围,与一系列政策组合拳形成协同效应,有望为房地产行业增添更多资金支持;行业销售预期改善也将助力销售回款继续好转,从而进一步优化房企融资环境。

房地产行业盈利继续深度下滑,资金压力依旧严峻,整体偿债压力依旧较大

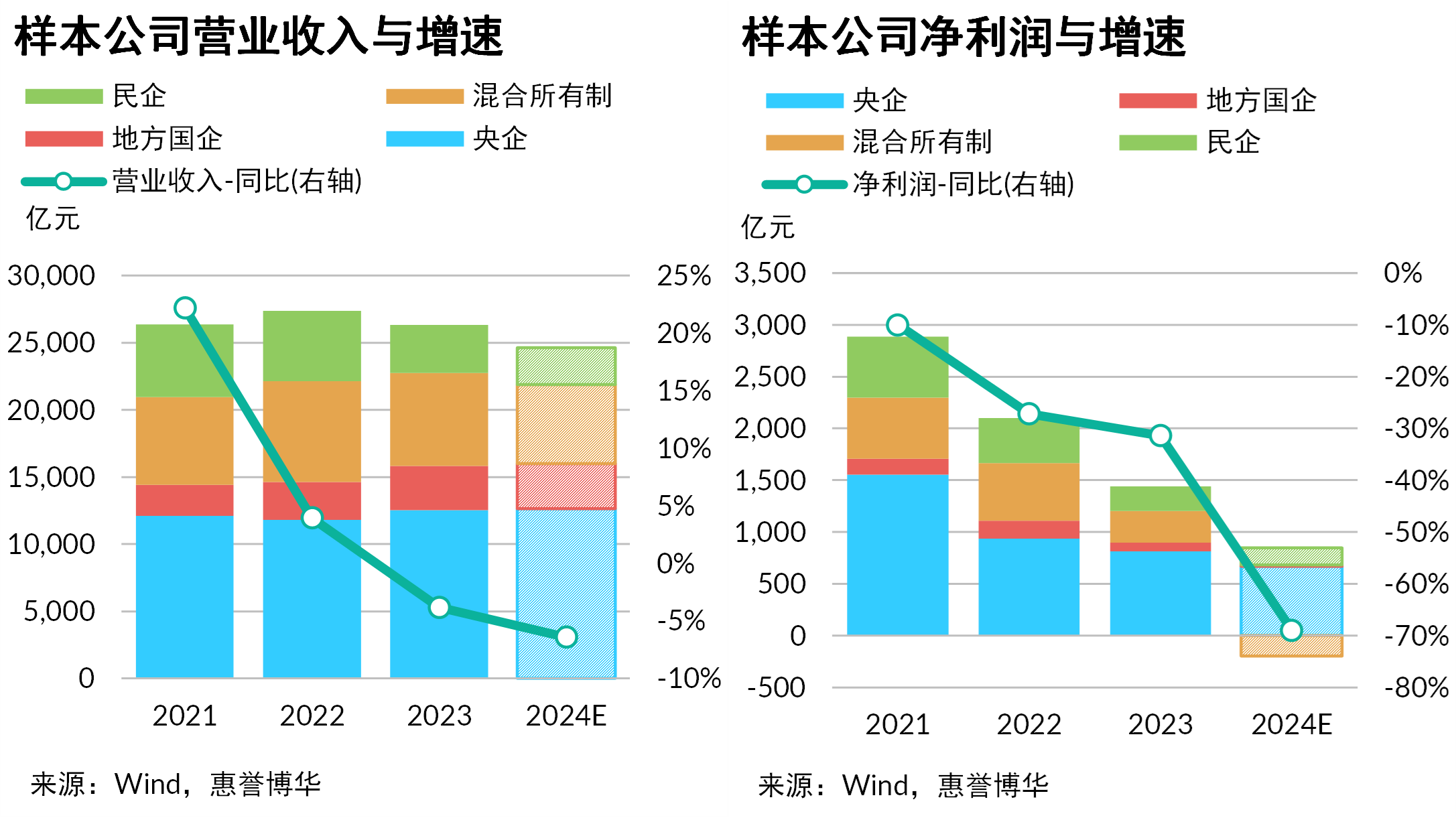

2024年以来,房地产行业盈利继续深度下探。19家样本房企营收与净利润延续跌势,亏损幅度进一步加深。其中,有6家企业录得营业收入正增长,分别为华润置地、招商蛇口、中交房地产、绿城中国、建发国际与越秀地产;2家录得净利润正增长,分别为建发国际、中国金茂。惠誉博华预计,鉴于行业销售尚未出现明显拐点,2024年全年样本房企盈利将延续跌势,预计营业收入与净利润分别下滑6%、70%左右。2025年,伴随行业逐渐企稳回升,央国企有望凭借其品牌、融资优势,销售及盈利改善将优于行业平均。

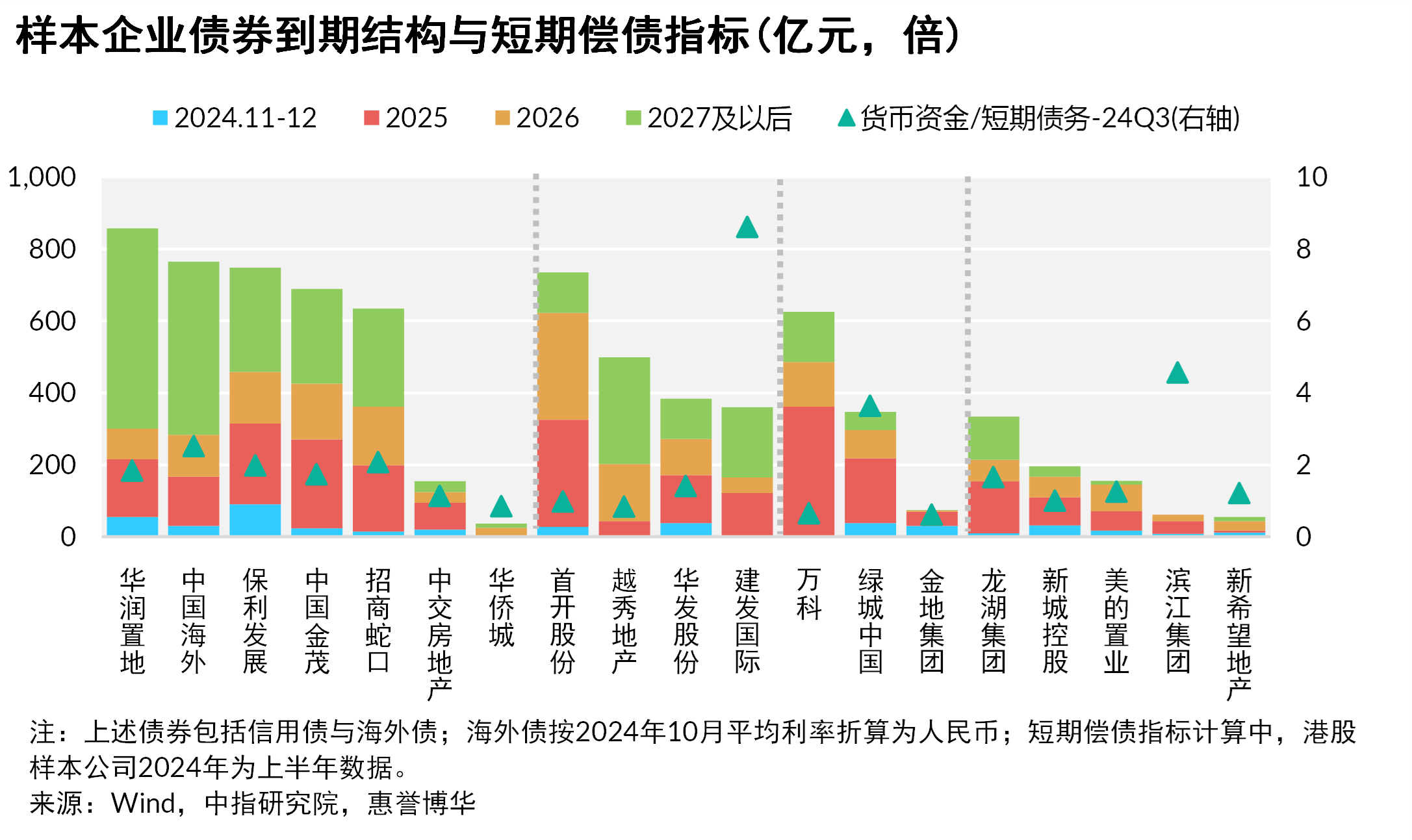

偿债方面,惠誉博华认为,房企偿债压力若要明显缓解,除了降本增效,更需依赖于销售与外部融资的实质性改善。鉴于当前尚有多家主体处于债务展期或重组进程中,行业销售回款与外部融资仍不通畅,整体偿债压力依旧较大。中指数据显示,近几年房企融资持续处于净流出状态,债券到期规模远高于发行规模。2024年11-12月及2025年,房地产债券到期金额分别超1,100亿元、7,000亿元,2024年债券偿还高峰期已过,但2025年仍存在较大到期压力。

综上,惠誉博华对房地产开发行业2025年展望为“低景气稳定”。

以上为报告摘要内容,浏览全文请点击下方“下载报告”按钮。

相关研究

《惠誉博华2024年信用展望:房地产开发(2024.01)》

分析师

xingping.wang@fitchbohua.com

wenyu.zhou@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。