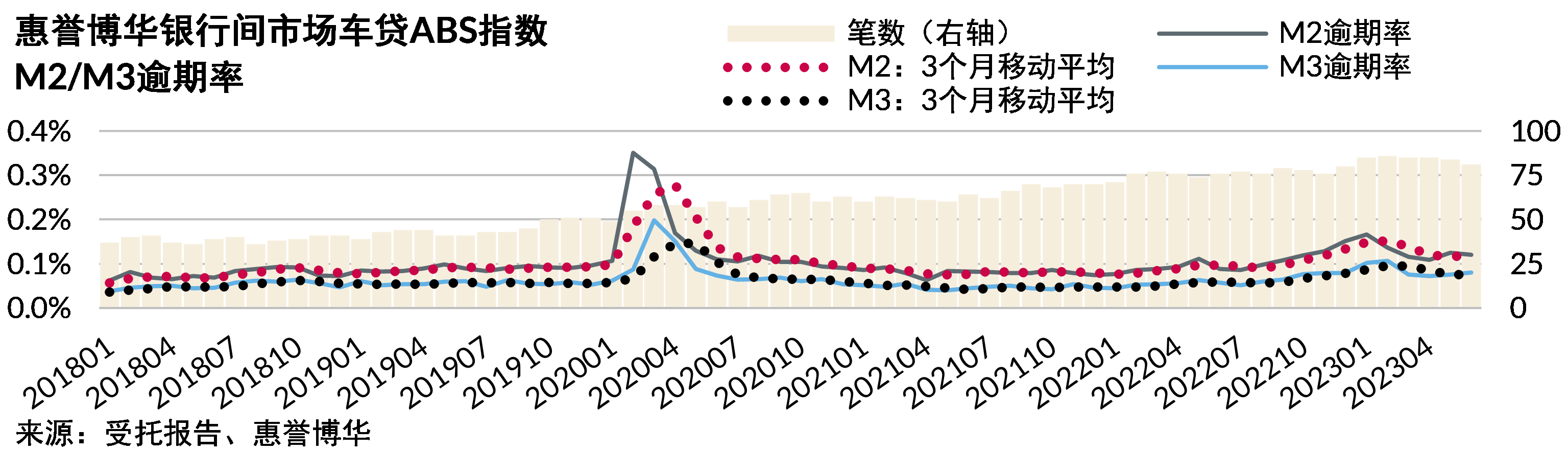

逾期率指数保持平稳:二季度末,M2和M3逾期率指数分别为0.12%和0.08%,与上季度保持一致,同时本季度内亦运行平稳。

CPR指数回落,略高于往年同期水平:二季度CPR指数明显回落,由上季度末的9.9%降至本季度末的8.1%,但相较历史同期仍属较高水平。

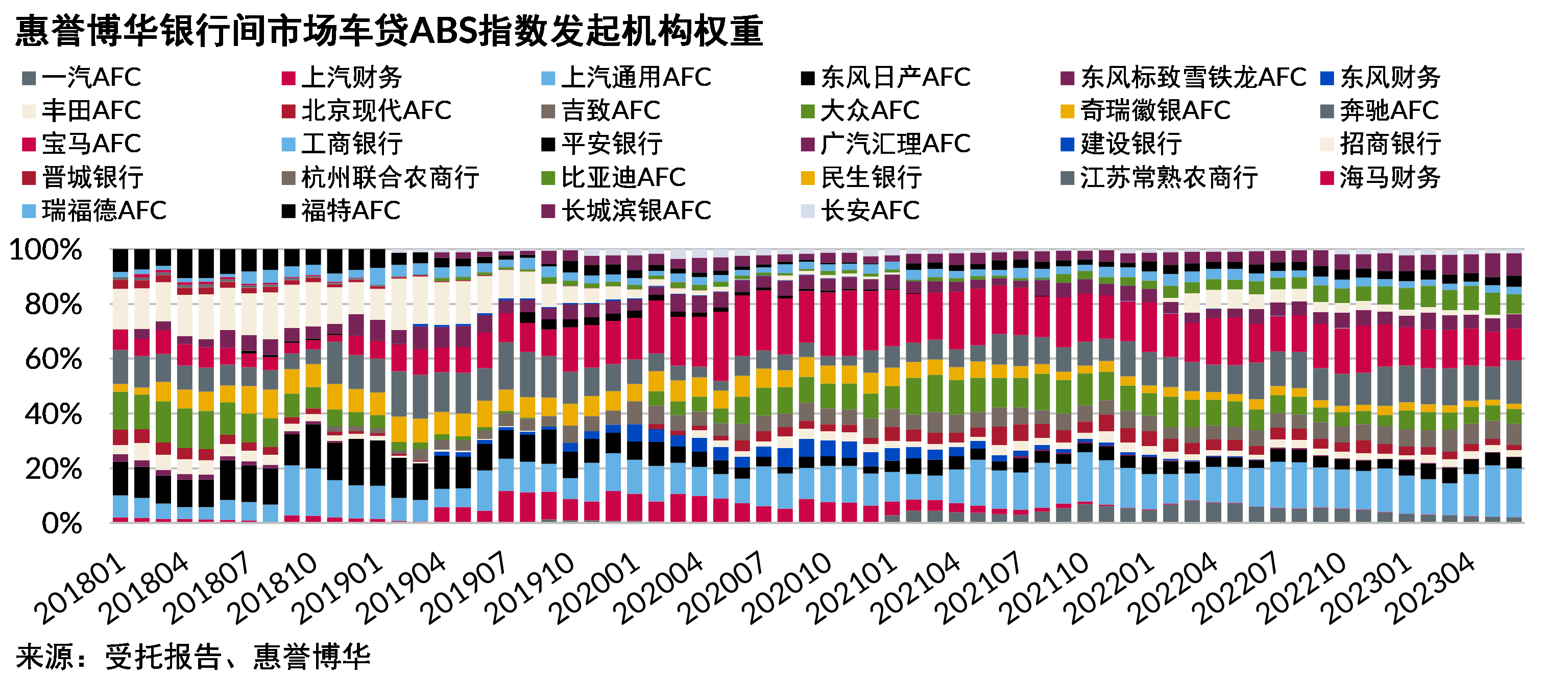

样本构成变动较大,但对指数影响有限:本季度新增9个样本,占季末资产余额的21.7%,退出11个样本,占上季度末资产余额的5.0%。大部分新增样本同整体样本池表现无显著差异,且退出样本权重较低,因此样本构成变动未对指数产生实质影响。

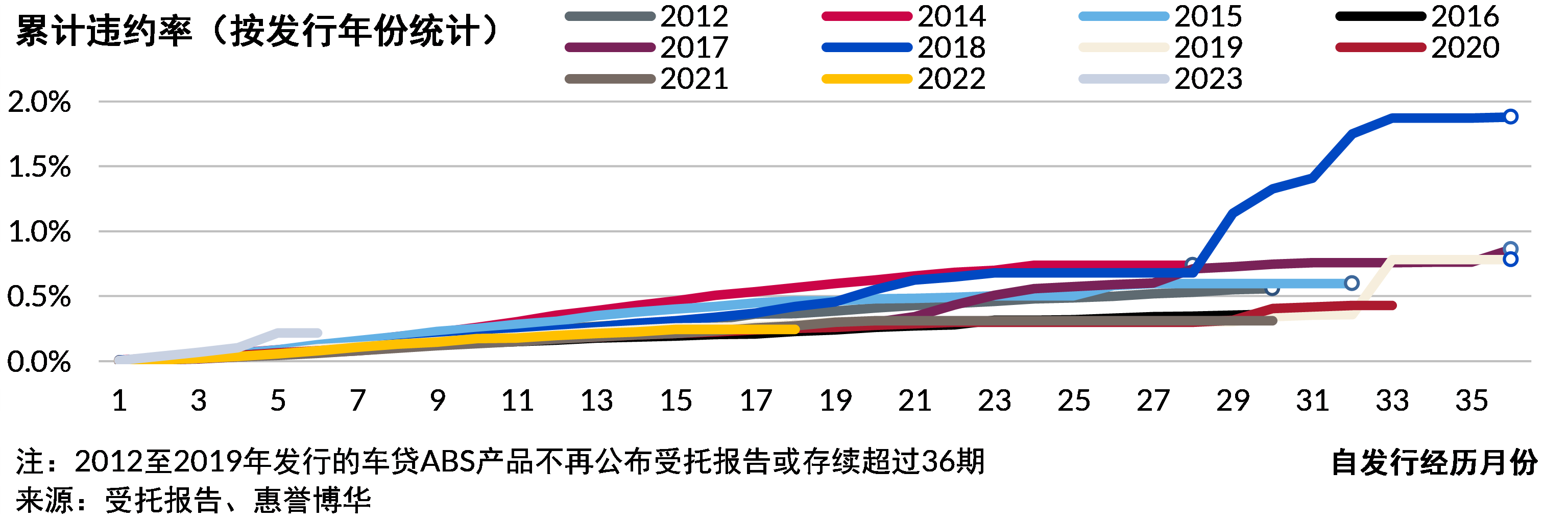

2023年累计违约率曲线小幅偏高:截至目前,不同年份发行的车贷ABS交易累计违约表现差异较为有限,整体处于较低水平,2018年累计违约率曲线受个别样本影响尾部显著较高;2023年累计违约率曲线目前已高于往年同期水平,未来伴随新样本的加入或将有所回落。

新一轮新能源汽车下乡启动,或影响新能源车贷资产特征分布

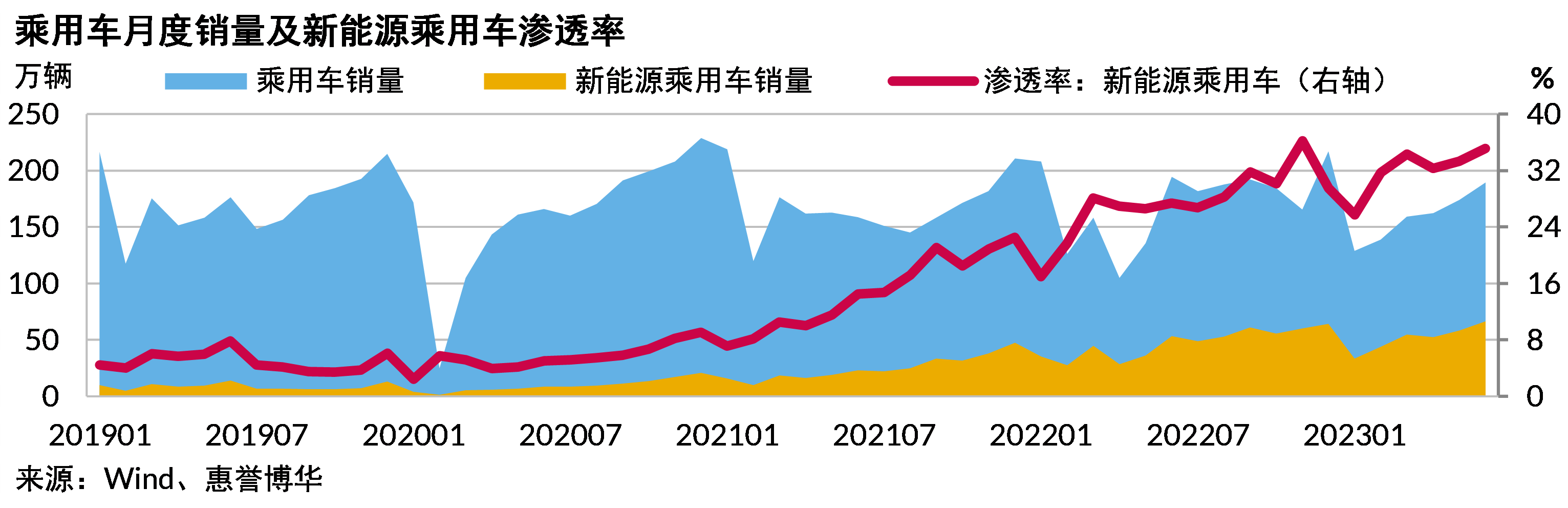

2023年上半年,全国乘用车销量952.5万辆,其中新能源乘用车销量308.6万辆,同比大幅增长37.6%,新能源汽车渗透率已接近三分之一。截至2022年末,农村地区汽车保有量为1.4亿辆,占全国总量的44.1%,但2022年农村地区新能源汽车销量仅占农村地区汽车总销量的4%,远低于全国27.6%的平均水平。

2023年6月,工业和信息化部等五部委发布通知,宣布启动新一轮的新能源汽车下乡活动,首批入选名单涵盖69个车型,涉及近20家车企。实际上,2020年下半年至2022年,我国已开展多轮新能源汽车下乡活动,数据显示,2022年,下乡车型共完成销售266.0万辆,同比增长87%。农村地区公共充电基础设施建设不足是制约其新能源汽车消费潜力释放的主要因素之一,2023年5月,发改委发布指导意见,鼓励在农村地区适度超前建设充电基础设施,推进社区充电基础设施建设共享,此举也将助力农村地区新能源汽车的销售。

预计在农村地区新能源汽车销量不断攀升的背景下,该地区新能源汽车贷款的发放量也将同步增长。需要注意的是,整体来看,农村地区的居民人均可支配收入低于城镇地区,同时农村地区的购车人也更加青睐价位较低的车型。因此,若农村地区新能源汽车销量增速明显快于城镇地区,则新能源车贷的资产特征分布或将发生偏移,并可能进一步影响资产表现。

汽车金融公司业务范围扩展至融资租赁

2023年7月,金管局发布新版《汽车金融公司管理办法》(以下简称“《办法》”),主要修订内容包括加强风险管理要求、新增公司治理与内部控制要求、落实对外开放政策、新增业务范围等。其中《办法》允许汽车金融公司开展三类新业务:(1)客户在办理汽车贷款后单独申请附加品融资;(2)向汽车售后服务商提供库存采购、维修设备购买等贷款;(3)基于车辆真实贸易背景及售后回租模式的融资租赁业务。

目前同时设立汽车金融公司和融资租赁公司的汽车品牌集团十分普遍,截至2022 年末共计19家。本次《办法》将融资租赁纳入汽车金融公司的业务范围,加之此前央行发布的《地方金融监督管理条例(草案征求意见稿)》拟禁止融资租赁公司跨省开展业务,汽车品牌集团下设的金融服务机构格局或将改变,未来汽车金融公司或将占据更有利的市场地位。

综合市场机构预测,2022年全国汽车融资租赁市场规模或接近2800亿元,约占整个汽车金额市场的20%,市场发展潜力仍然较大。相较于发放汽车贷款,汽车金融公司如开展融资租赁业务,或适用更宽松的贷款成数限制,能够覆盖更广的客群,但同时也面临融资人信用资质较弱的风险。惠誉博华认为,以汽车贷款和汽车融资租赁款为基础资产的证券化交易,在资产池特征方面的差异很大程度上决定了资产表现的差异,并进一步影响了产品的交易结构设计,详见《汽车贷款ABS 与汽车租赁ABN 比较分析》。

相关研究

分析师

huan.wang@fitchbohua.com

fei.zheng@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。