2022年6月,惠誉博华发布了新版《非银行金融机构评级标准》。基于新版评级标准,惠誉博华根据市场公开披露数据对部分证券公司进行信用质量测试。测试结果显示样本范围内多数证券公司长期主体评级由支持评级驱动,且证券公司主体评级测试结果集中于AA类别。证券行业市场集中度日益提升,头部机构市场份额不断增加,业务状况评分较好,其余证券公司评分结果分布区间较开阔。证券公司的风险控制、业务的合理增长、维持稳定的资产质量是确定其信用质量的重要考虑因素,样本内证券公司风险状况及资产质量评分中位级别分别为bbb+及bbb。证券公司盈利能力近年不断加强,但2022年上半年受资本市场走弱影响,行业盈利能力普遍出现下滑,测试样本中的证券公司收益和盈利评分中位级别为bbb+。资本水平及流动性也是证券公司信用质量评判的两个重要关注方面,2022年上半年部分证券公司进行了再融资以补充资本,测试范围内的证券公司资本和杠杆水平得分主要分布于a+及a-两个级别,融资与流动性水平评分中位级别为a。

证券公司评级测试结果分布

基于新版评级标准,惠誉博华根据市场公开披露数据,对41家上市证券公司信用质量进行了测试,样本包含18家全国经营的证券公司和23家区域经营特点相对鲜明的证券公司。

以下测试评级结果均根据惠誉博华收集的2019-2021年度市场公开数据,并应用新版非银行金融机构评级标准评估而得,并不代表样本证券公司最终的信用评级结果,亦不构成评级行动。如果惠誉博华未来通过受托评级行动或其他行动能够获得样本的更多数据和有效信息,届时惠誉博华将根据最新且更为充足的评级资料对受评证券公司进行信用评估。

长期主体评级

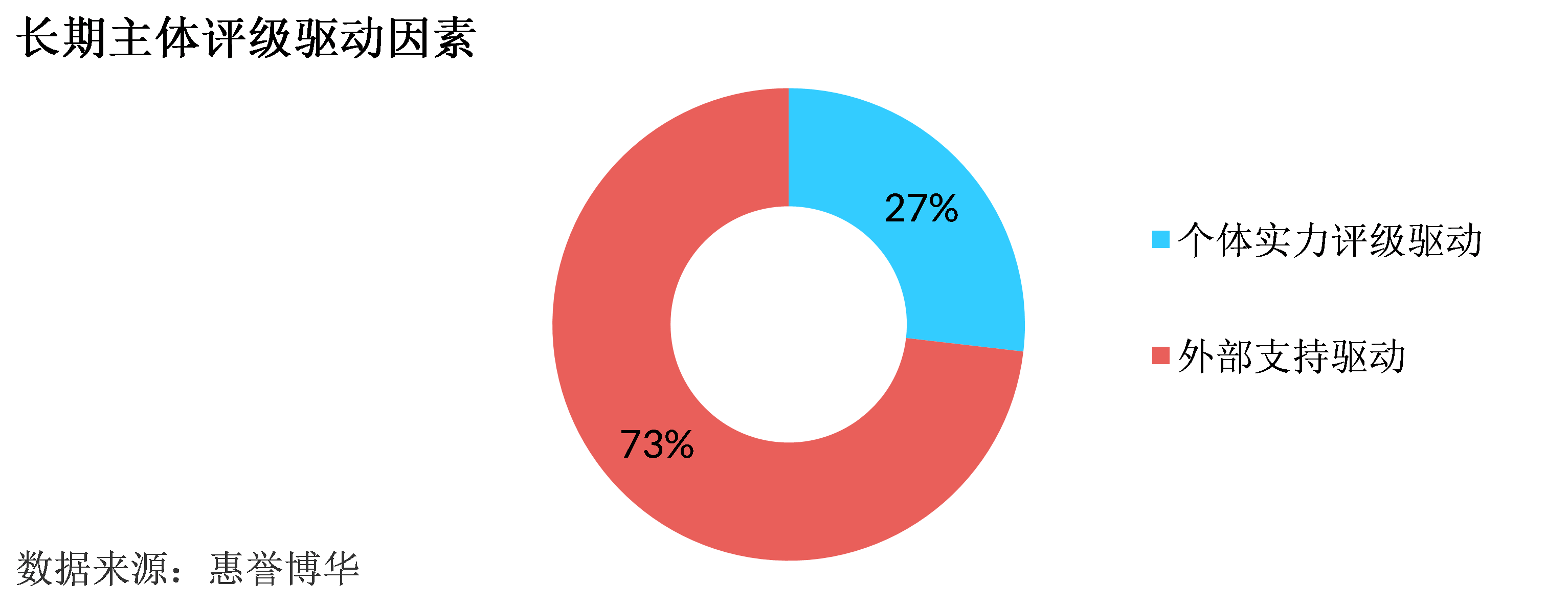

根据惠誉博华非银行金融机构评级标准,长期主体评级是在结合个体实力评级和支持评级(GSR/SSR)基础上根据“孰高原则”得出。对于证券公司而言,惠誉博华认为证券公司获得的外部支持主要为股东支持。测试结果显示,样本范围内的证券公司中由支持评级驱动的数量占比较高,达到73%,其余均为个体实力评级驱动。测试范围内相当比例的证券公司第一大股东具备国资背景,或为证券公司业务主要经营地区的财政部门,或为国资监管部门。惠誉博华在考虑来自外部的潜在支持时,会结合证券公司自身的市场份额以及股东背景和持股比例综合评判。

一般而言,若证券公司与股东共享同一品牌,并被股东集团视为核心业务资产(例如金融板块在集团内受重视程度较高),则股东方通常对证券子公司的支持意愿较高。此外若股东自身实力较强则通常也会对子公司拥有更强的支持能力。

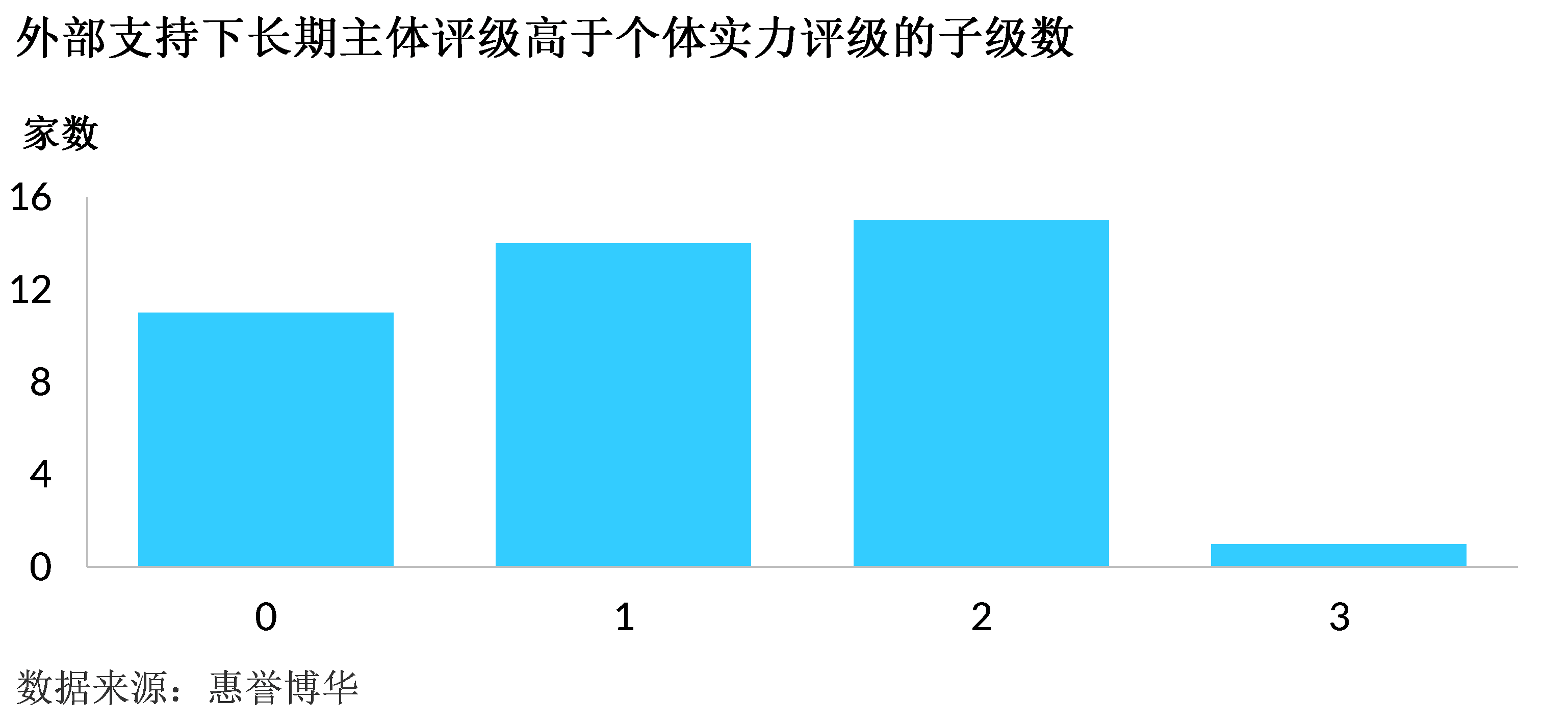

测试结果显示,在由支持评级驱动的30家样本中,14家样本证券公司的长期主体评级仅高于自身个体实力评级 1个子级;15家样本证券公司的长期主体评级高于自身个体实力评级 2个子级,仅极少数样本证券公司的差距可达3个子级。

测试样本中业务遍及全国的多为头部证券公司,其余证券公司则区域经营特征较为明显。在这些区域经营特征较为明显的证券公司中,部分机构的主要业务集中于广东、江苏、浙江、福建、北京、上海等东南沿海发达地区或一线城市。以上证券公司我们在下文中标识为“区域性证券公司 I”予以划分,而其他区域经营证券公司我们使用“区域性证券公司 II”予以划分。

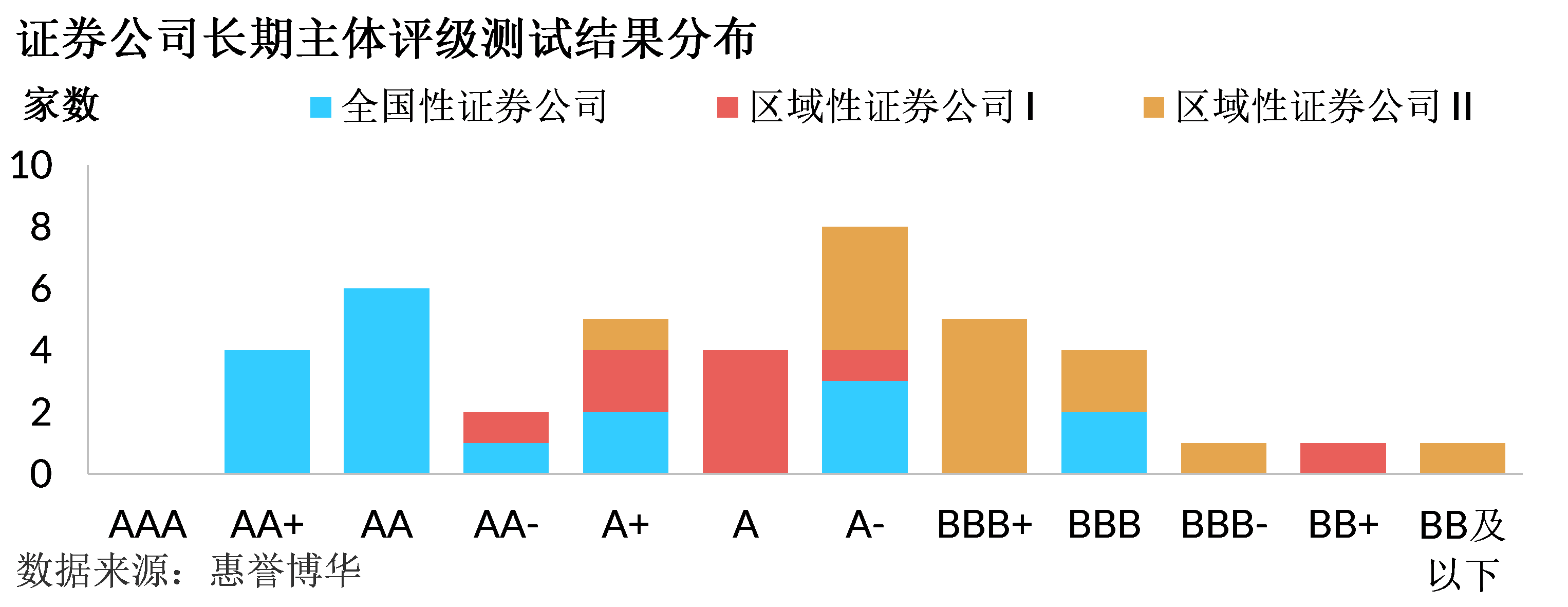

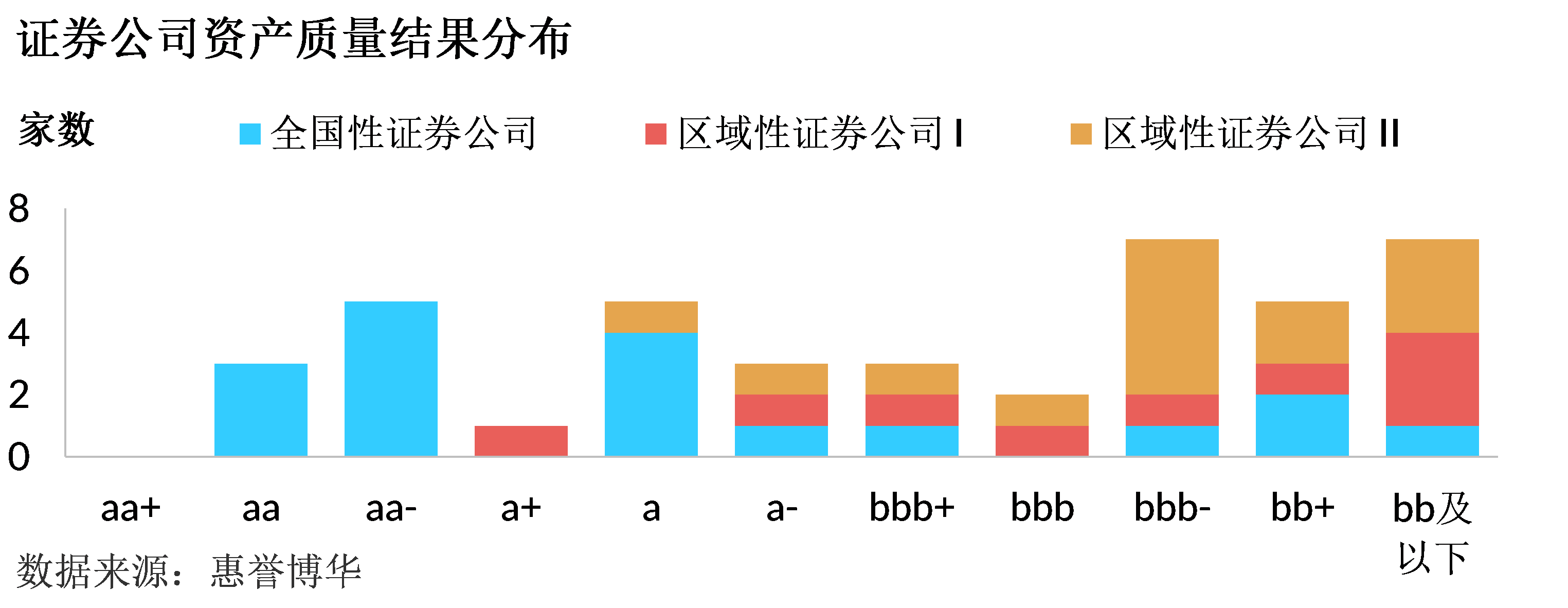

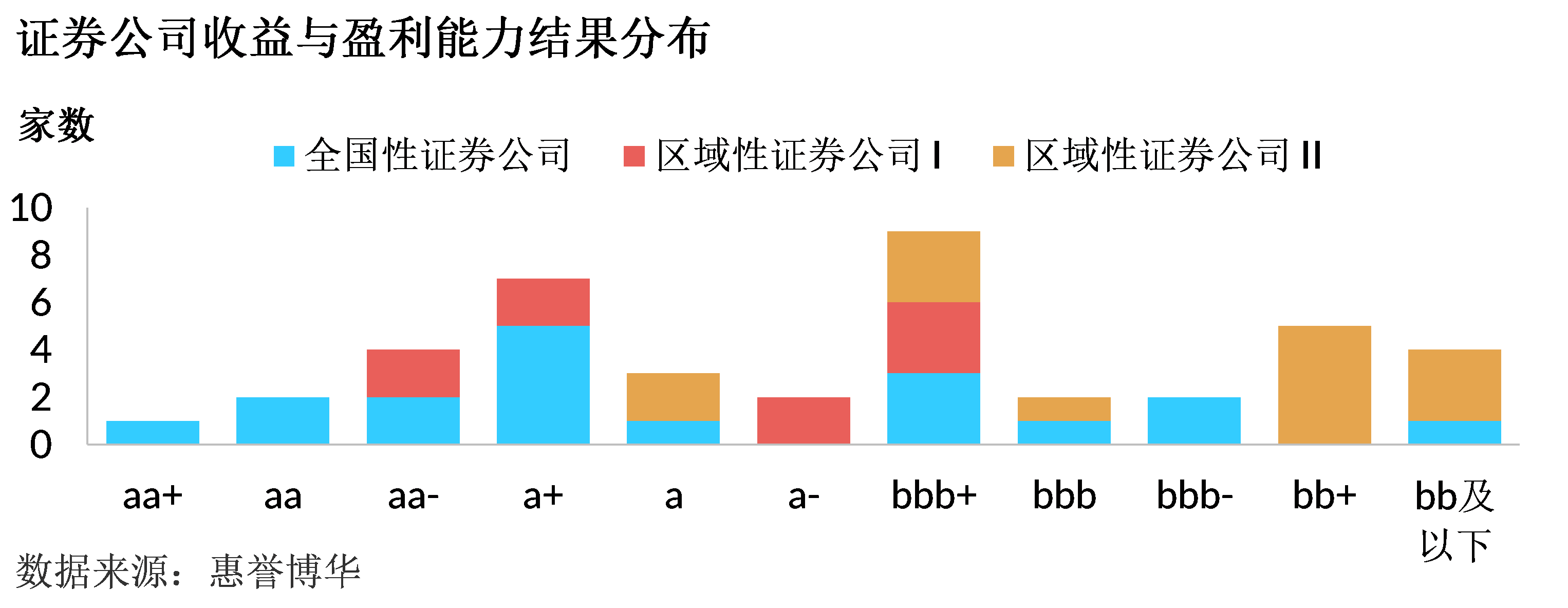

根据惠誉博华的评级测试结果,全国范围经营的证券公司普遍表现出较好的信用实力,大部分主体评级测试结果集中于AA类别。特别是头部证券公司通常为实力较强的央企金融板块核心资产,或者由财政部持有部分股权,获得外部支持的力度和可能性通常也较区域性经营的证券公司更高。“区域性证券公司 I”的长期主体评级集中于A类别,“区域性证券公司 II”的长期主体评级分布则相对靠后。由于区域经营的证券公司通常拥有当地的财政或者国资监管部门作为第一大股东或实际控制人,其有较大可能获得外部支持,而所能获支持的力度与其主要经营所在地的政府实力有较强关联。惠誉博华认为,本次选取的证券公司测试样本主要覆盖已上市的证券公司,若样本范围扩大,则处于BBB及以下的证券公司数量将会进一步上升。

个体实力评级

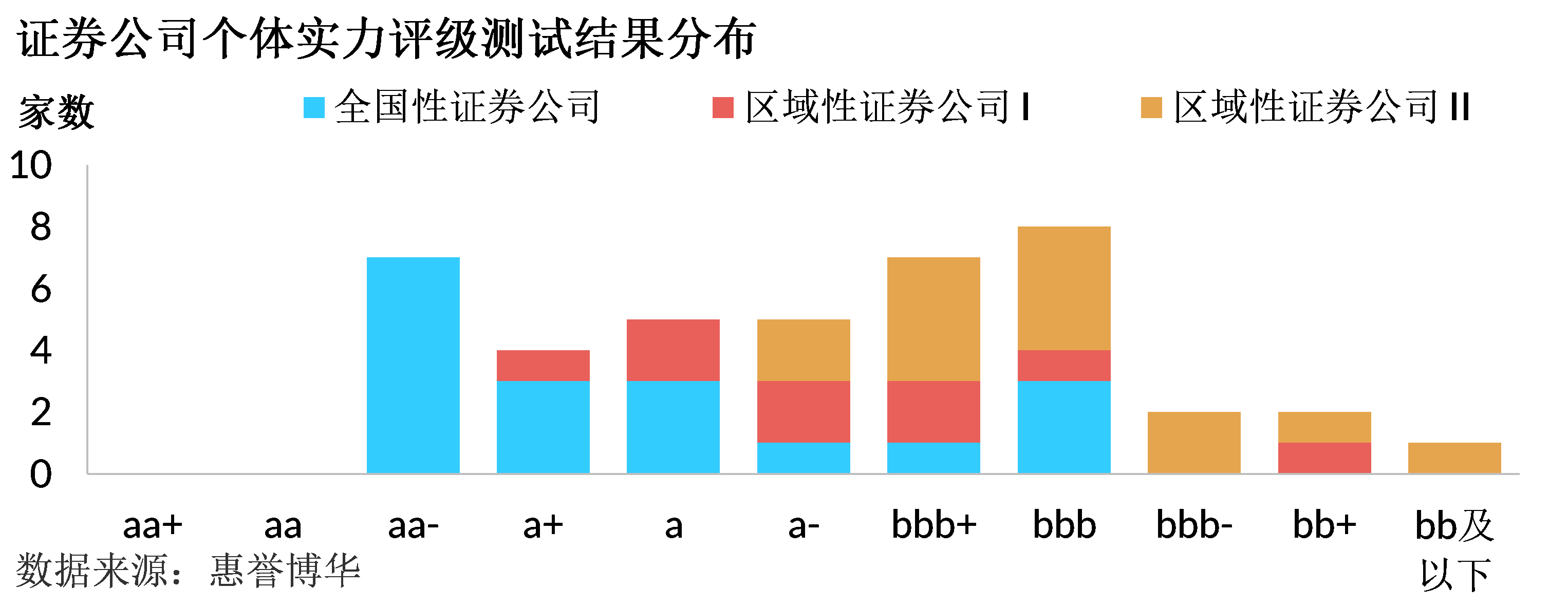

个体实力评级反映的是在不考虑外部支持的情况下证券公司的自身个体信用质量。测试结果显示,证券公司的个体实力评级分布于aa-到bb的9个子级之间。其中全国经营的证券公司普遍个体实力评级较高,主要集中于aa-级别。而区域经营特点比较强的证券公司之间则分化明显,个体实力评级分布处于a+至bb范围。其中“区域性证券公司 I”更多集中于a类别,而“区域性证券公司 II”则更多集中于bbb或以下类别。

经营环境

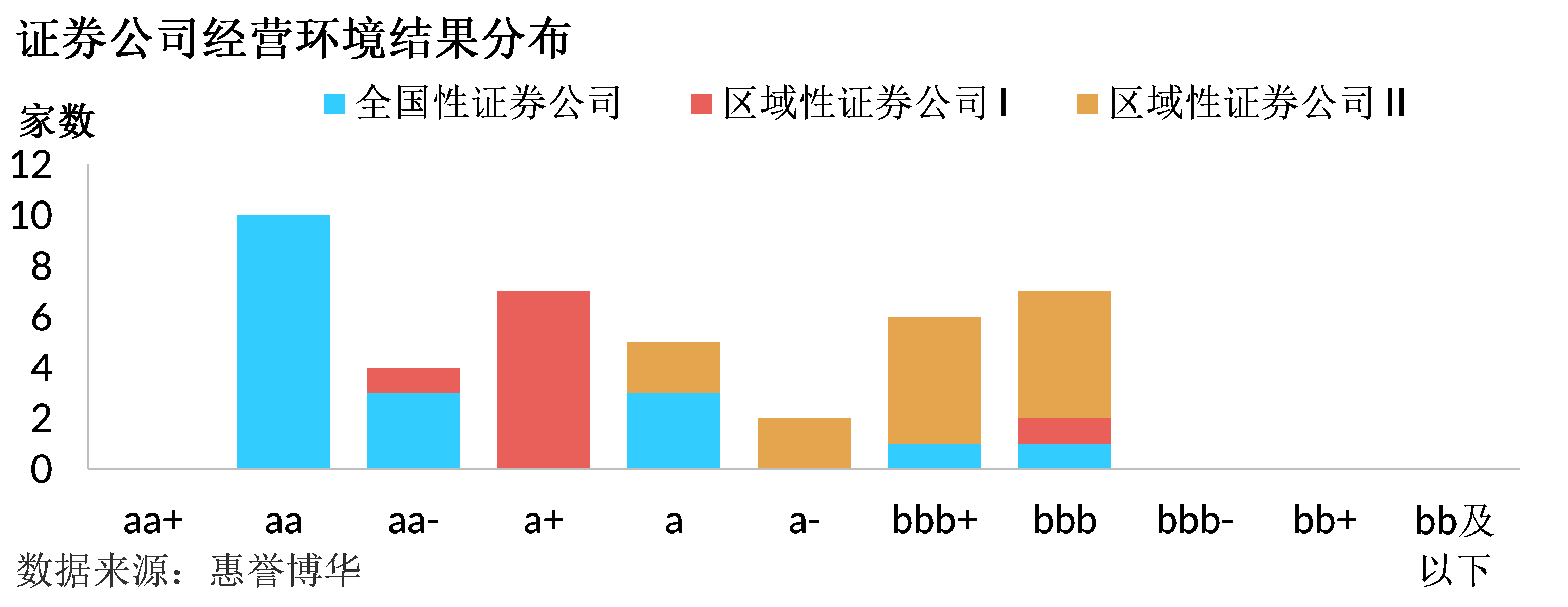

根据《惠誉博华非银行金融机构评级标准》,经营环境评估对非银行金融机构个体实力评级结果具有重要且广泛的影响。虽然证券公司经营区域不受限制,但惠誉博华认为地域经营壁垒事实上仍然存在,并导致不同证券公司所面临的经营环境会有所差别。例如业务主要集中于某一特定区域的证券公司,其业务发展和潜在客户拓展范围势必存在一定的局限性,且信用相对下沉可能使其对经济形势变化更为敏感。相比之下全国经营的证券公司能够拓展的潜在客户群体则要更为广泛和分散,而经营区域多样化也可以有效减少对地区经济变化的敏感性。因此在确定证券公司的经营环境时,我们会主要参考证券公司的业务区域分布以及主要收入来源,对于经营区域广泛且各个区域收入占比平衡的证券公司,惠誉博华通常会授予较高的经营环境评分。

根据惠誉博华的测试结果,测试范围内的证券公司的经营环境评分中位级别为a。其中全国性经营的证券公司经营环境评分较高,多处于aa级别,其通常经营范围广泛、网络分支遍及全国,相对不易受到个别区域经济波动影响。而区域经营特点比较明显的证券公司中,“区域性证券公司 I”的经营环境评分也会相对较高,集中于a+级别。此类地区性证券公司通常客户质量优良,但相较于一些全国性的证券公司,其业务发展和潜在客户拓展范围方面往往存在一定差距。而 “区域性证券公司 II”的经营环境评分结果分布于a至bbb级别之间。此类证券公司之间分化较大主要受业务所处地区和潜在客户质量影响。如果证券公司主要经营地区或主要客户群体对经济波动较为敏感,且证券公司未能通过拓展足够的其他地区、额外客户群体业务来应对这一潜在风险,其经营环境评分将会受负面影响。

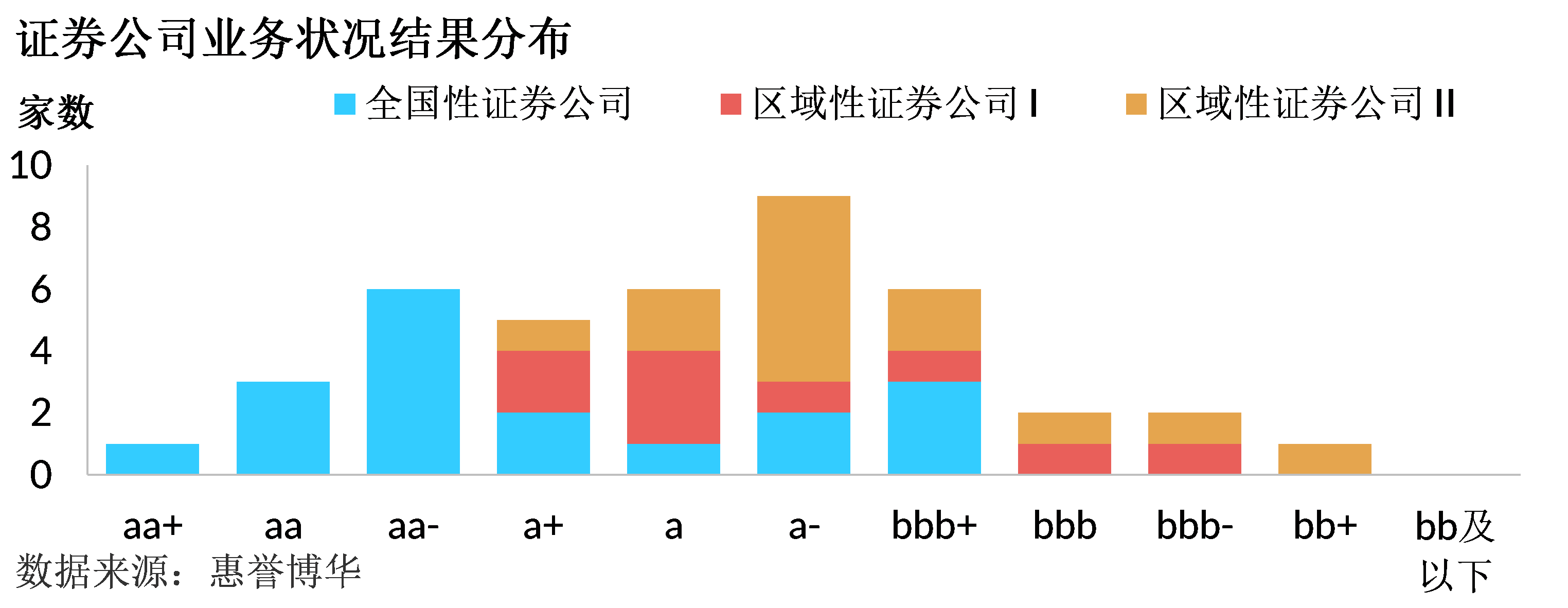

业务状况

在评估证券公司业务状况时,惠誉博华主要考虑证券公司收入规模在行业内占比情况,并参考资产规模在行业内的占比以及收入的波动性来进行评判。惠誉博华认为较高的市场份额以及收入稳定性是证券公司拥有较强竞争地位、成熟稳定的业务模式的具体表现。

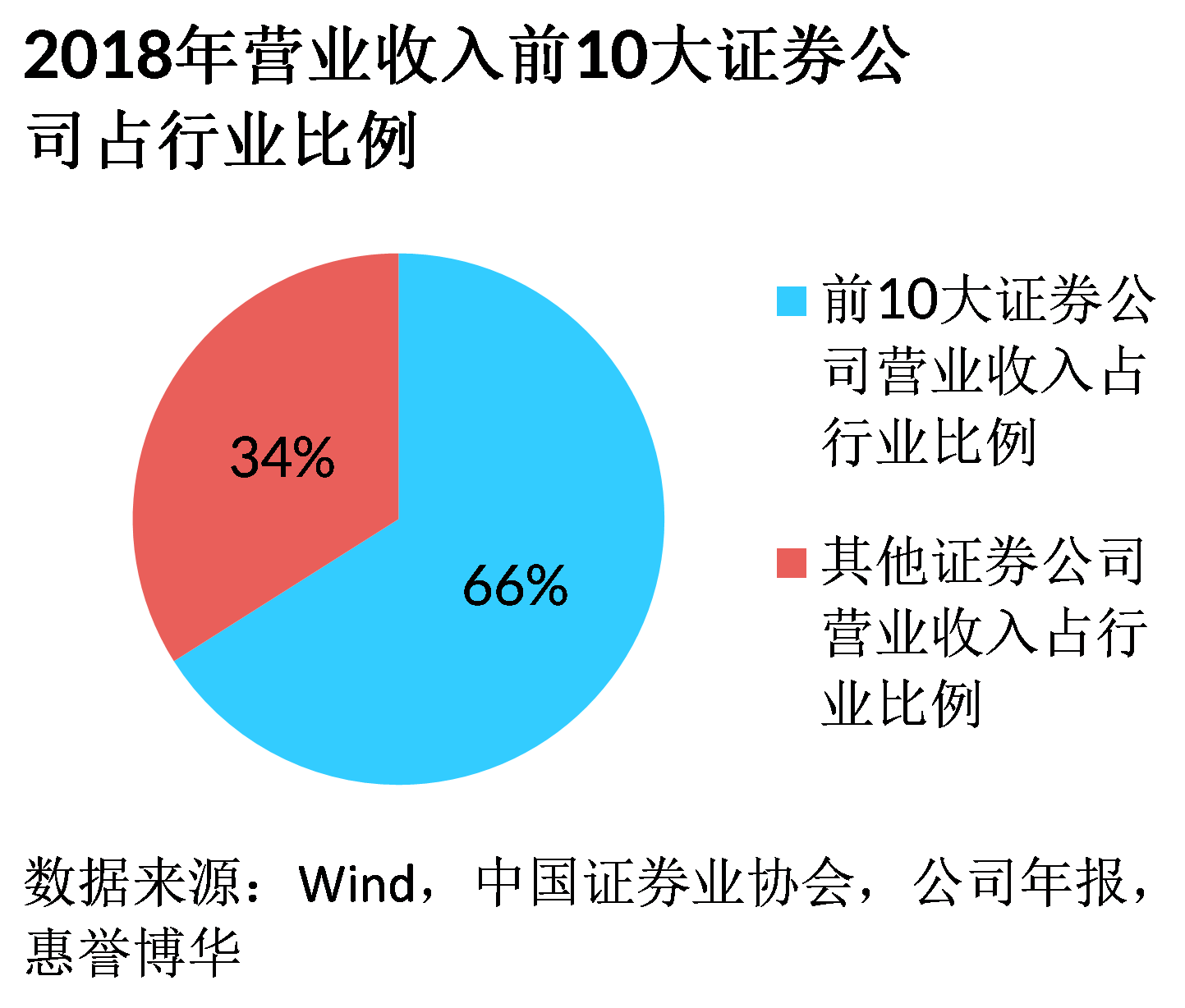

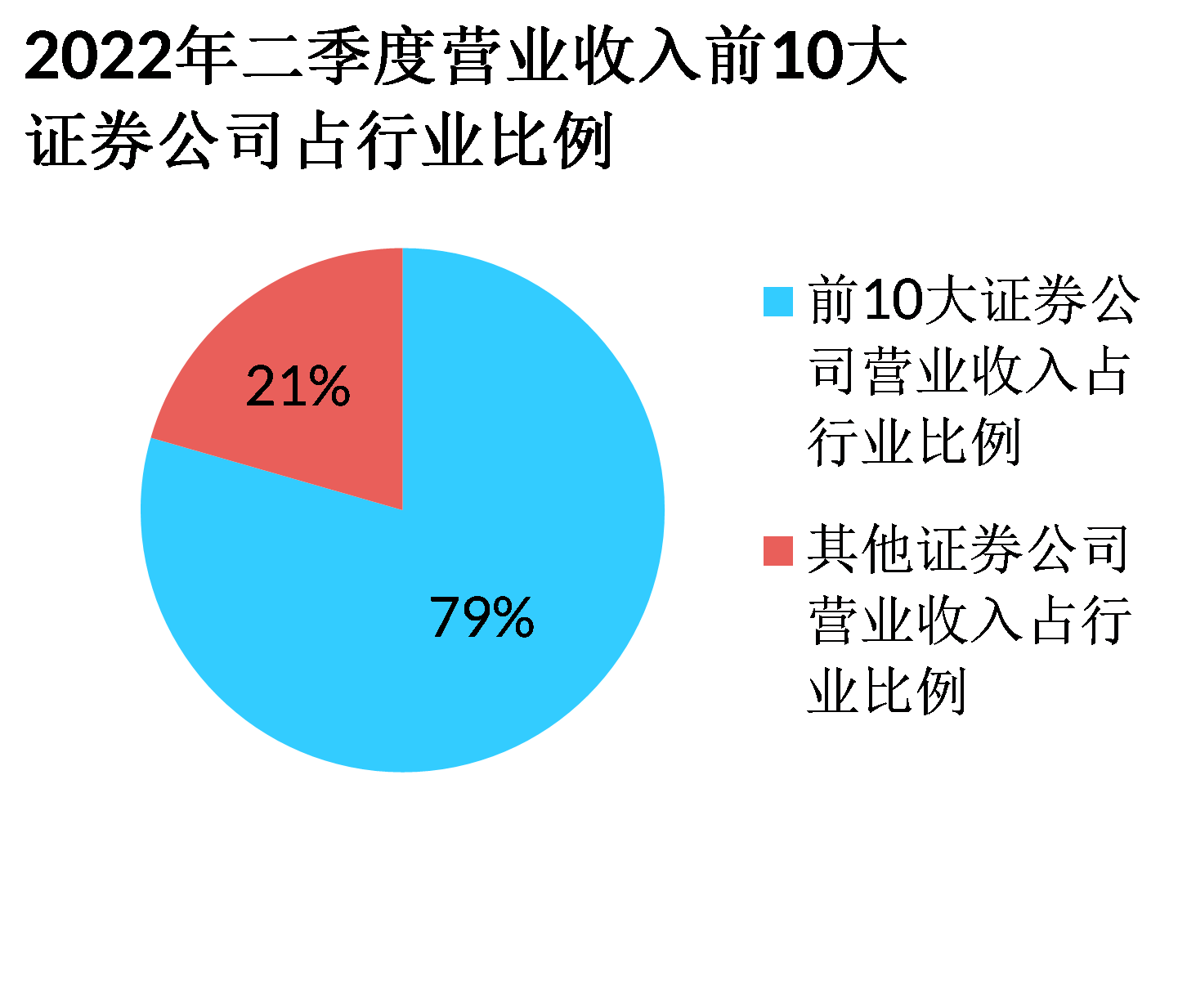

近年来证券行业整体经历向头部机构集中的趋势。基于中国证券业协会公布的行业收入规模以及各证券公司披露数据,惠誉博华观察到头部证券公司收入占行业整体比例逐步提高。例如2018年前10大证券公司营业收入占证券行业整体约66%,而2022年上半年这一比例则高于79%。在这一过程中市场份额获得提高的多为全国经营的证券公司,该类机构业务网络分布较为广泛,品牌效应较强,加之近年在关键人才以及区域团队搭建方面持续投入,其领先优势越发明显。此外A股市场近年来机构化不断加深,而处于头部的证券公司不论是在投研能力、财富产品选择、资本实力方面均较区域性证券公司有明显优势,因此更容易抓住机构化加深带来的发展机遇。传统上证券公司收入较为依赖经纪等牌照业务,但随着市场不断成熟,牌照业务的费用竞争不断加剧,部分证券公司依靠较为雄厚的资本实力大力发展资本中介业务并加强投资能力,逐步拉开与其他同类机构的差距。与传统的经纪等轻资本业务不同,资本中介与投资业务对资本水平有更高的要求,而类似科创板投行业务对保荐机构跟投规定也对资本水平产生一定占用;头部大型证券公司在资本方面更具优势,进一步加强了行业向头部机构集中的趋势。

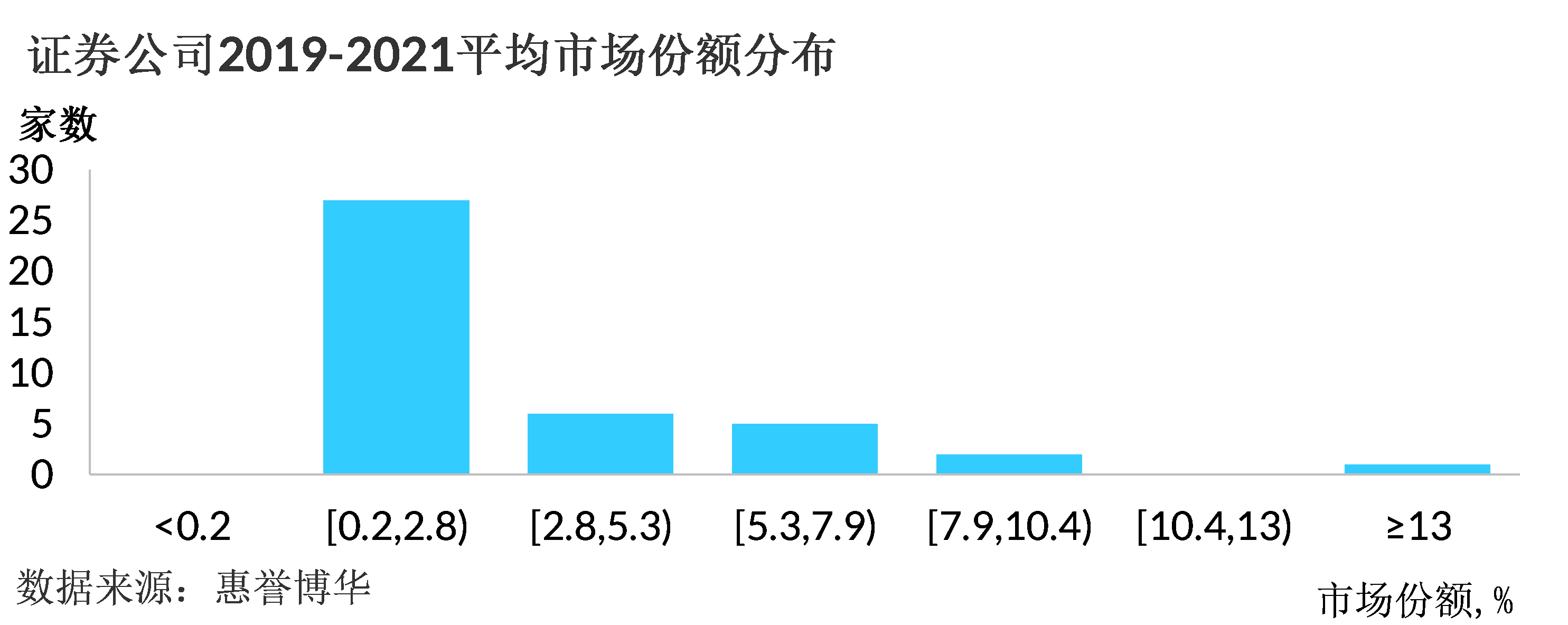

惠誉博华的测试样本公司中,全国经营的机构通常市场份额较高。而测试样本中的其他多数证券公司各自的2019-2021三年平均营业收入市场份额分布于3%以下,市场份额较为分散,地区经营特征较强。

测试结果显示,业务状况评分较高的证券公司多数为全国经营的机构,其市场份额较高,且收入稳定性强。“区域性证券公司 I”通常评分会在区域性证券公司中处于前位。

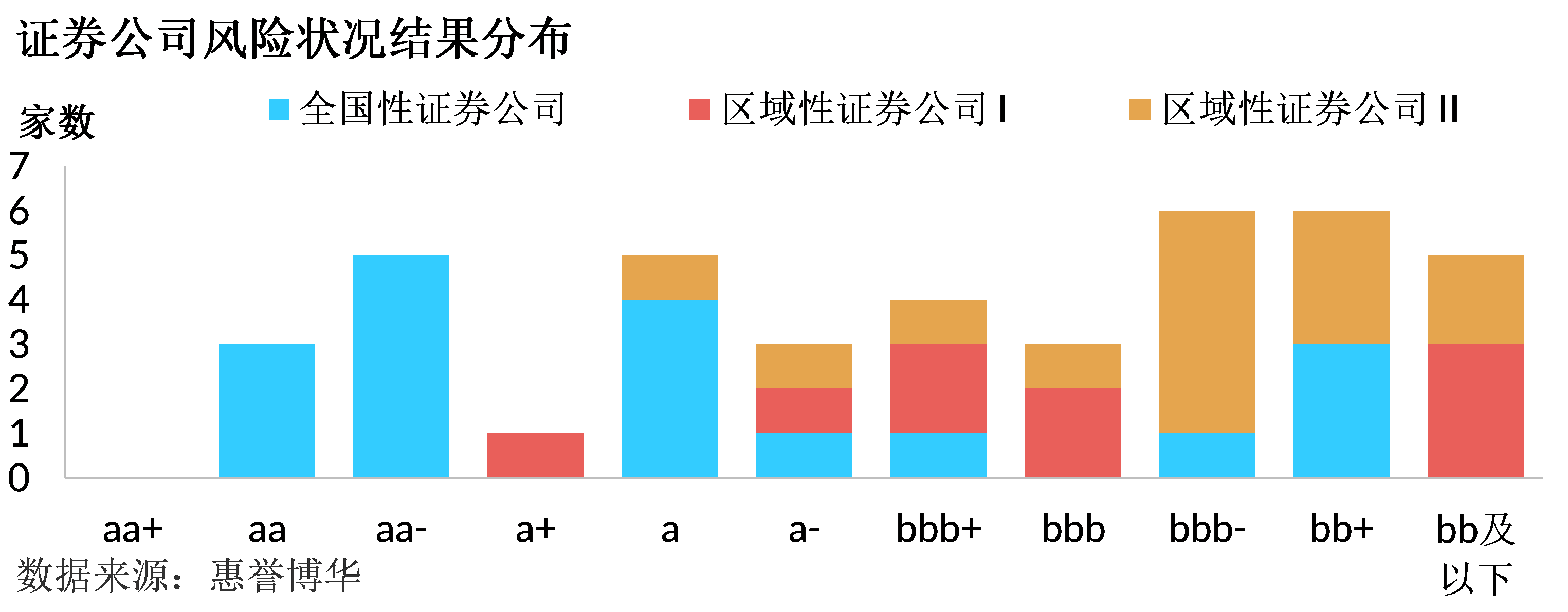

风险状况

证券公司的风险控制、业务的合理增长是确定其信用质量的重要考虑因素。惠誉博华在对证券公司风险状况进行评价时,主要关注其市场风险、合规风险、信用风险等多个方面。我们会综合风险价值、监管信息、历史风控表现以及增长是否过于激进进行确定。

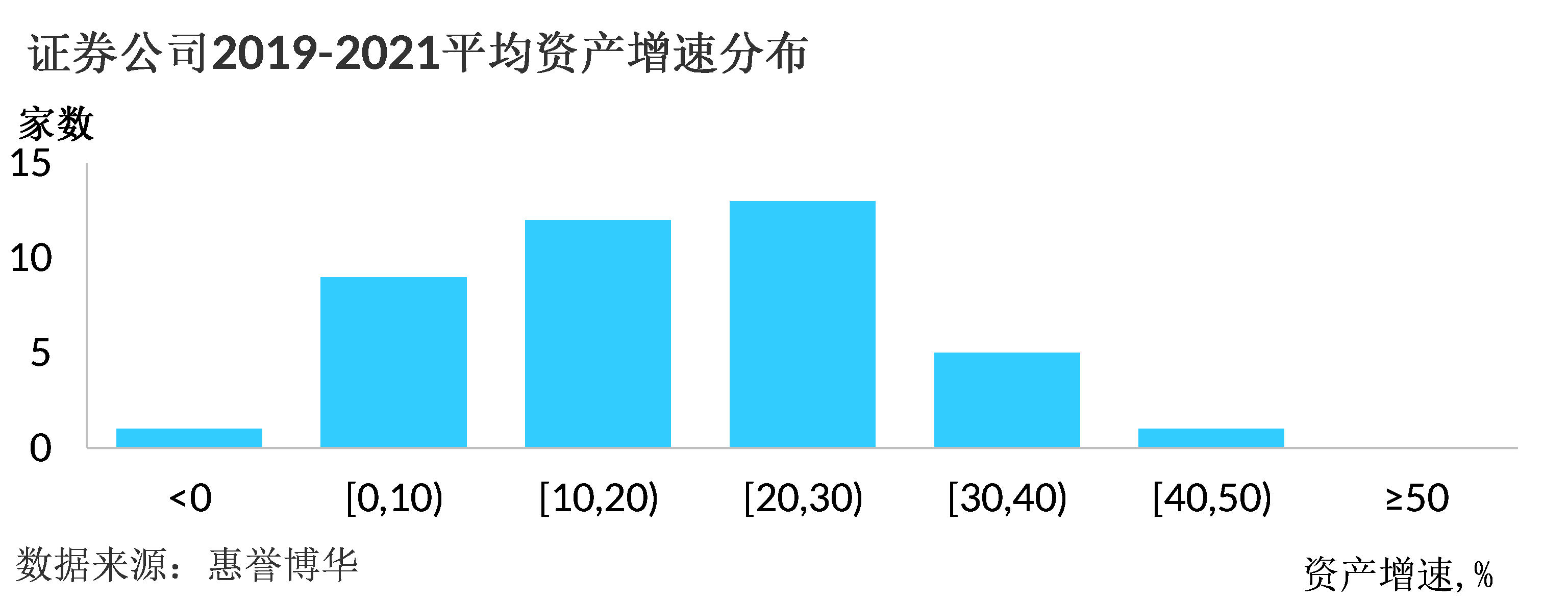

惠誉博华认为明显过高于行业或经济发展速度的资产增长率可能表露出了公司较为激进的发展策略,有可能对资产质量产生影响。测试样本中的证券公司2019-2021年平均资产增速主要集中于20%-30%区间,但也有部分证券公司增速高达40%以上或者呈现负增长,根据惠誉博华非银行金融机构评级标准,证券公司资产规模增速过快可能预示着较激进的风险偏好和更快的风险积累,也可能导致在经济下行周期更快的风险暴露。

从风险状况评分结果来观察,样本证券公司风险状况评分结果分散,在bbb-及bb+级别的证券公司数量偏高,中位级别位于bbb+级别。其中全国性经营的证券公司普遍具有较好风险状况评分,但也有部分证券公司处于bbb-或bb+级别。处于“区域性证券公司 I”中的机构在整体上较“区域性证券公司 II”中的机构风险状况评分略好。但亦存在部分身处经济发达区域经营的证券公司风险状况位于bb及以下水平。

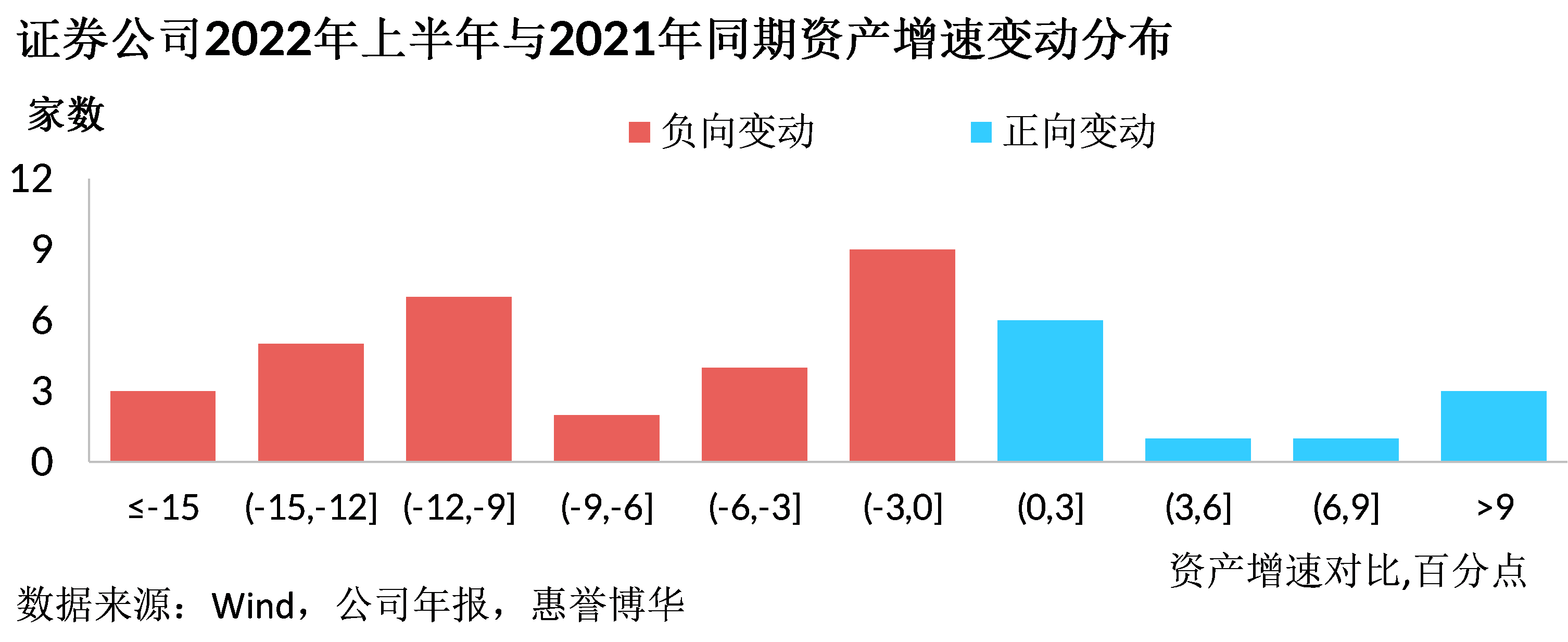

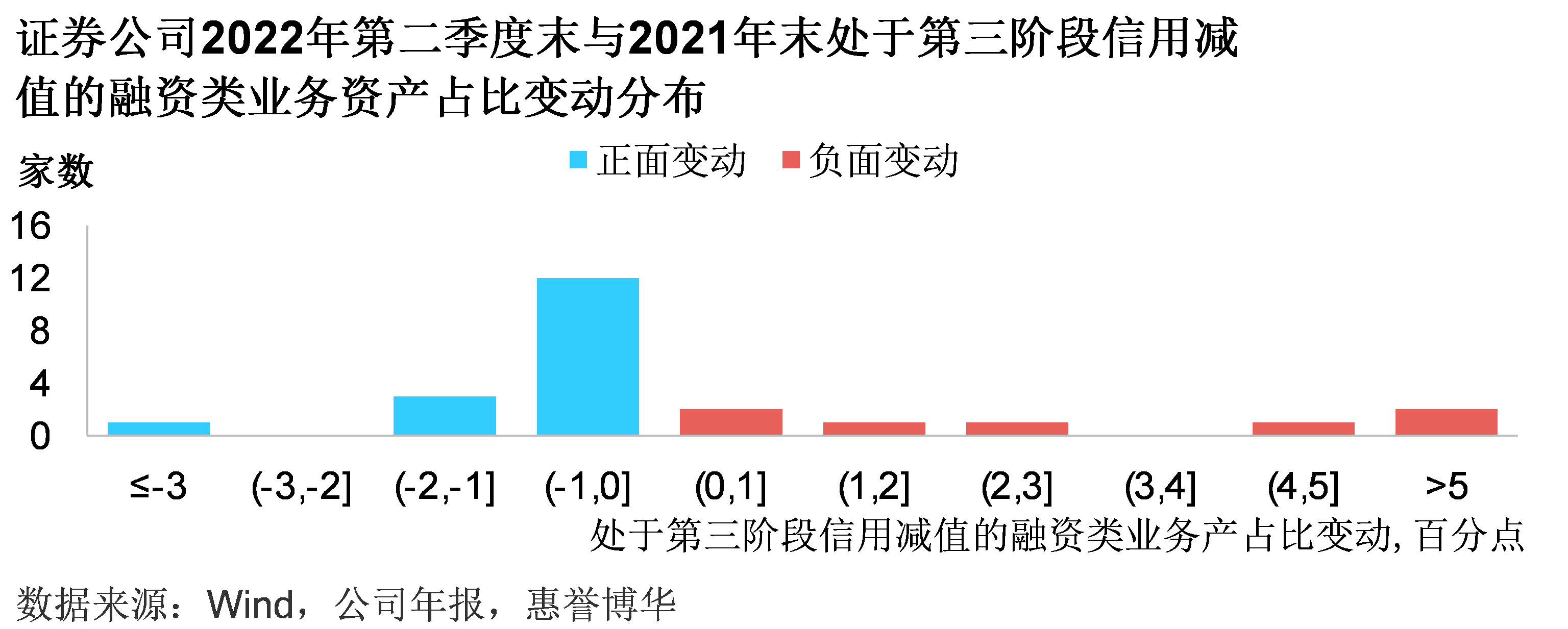

2022年上半年A股市场经历一定考验。在此背景下,证券公司资产增速有所放缓,样本范围内多数证券公司2022年上半年资产增速与2021年同期相比出现下滑,增速放缓表现出了各机构在经营展业方面更为审慎稳健的态度。此外2022年二季度末有诸多证券公司融资类业务资产规模较2021年末有所下降。但若未来市场环境发生变化,证券公司资产增速或将有所调整。

资产质量

惠誉博华的资产质量隐含评分由证券公司的风险状况评分作为基准,并参考处于第三阶段的融资类业务资产占比,该占比偏高反映了证券公司较为脆弱的资产质量,面临较高的信用风险。

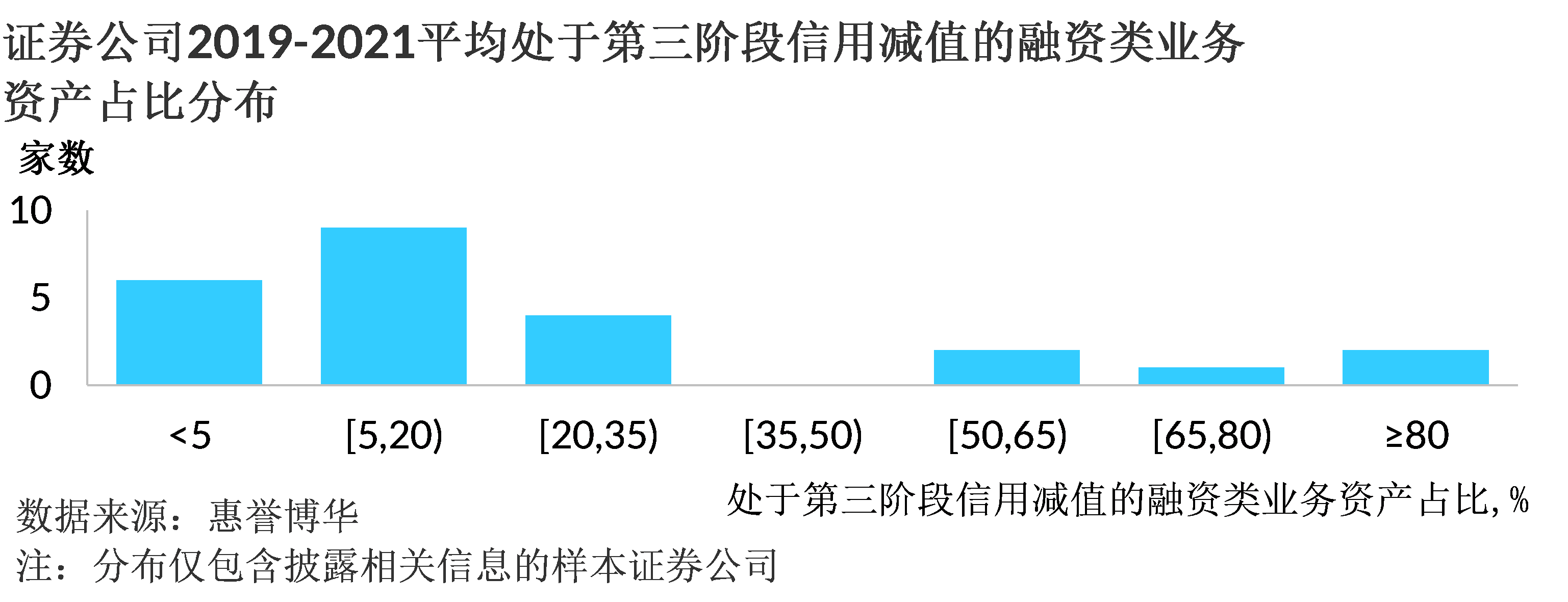

测试样本中的证券公司多数处于第三阶段信用减值的融资类业务资产占比在20%以下水平,但也有部分证券公司这一指标达80%以上。惠誉博华的测试结果显示,样本证券公司的资产质量评分在bbb-水平相对集中,中位级别位于bbb级别。其中全国经营的证券公司普遍评分结果较好,多数处于aa至a范围之内。而“区域性证券公司 I”与“区域性证券公司 II”两组之间的评分结果差异并不十分突出。

2022年上半年证券公司资产质量大体保持稳定,多数样本范围内的证券公司处于第三阶段信用资产减值的融资类业务资产比例有所微降。但也有部分证券公司处于第三阶段的的融资类业务资产比例有所上升,此部分证券公司多为区域性机构。整体而言样本证券公司2022年上半年资产质量变动幅度不大,水平保持稳定。

收益和盈利能力

惠誉博华在对证券公司的收益与盈利能力进行评判时,主要关注其“营业利润/平均净资产”指标,并结合证券公司的经营环境评分结果,得出收益与盈利能力评分。

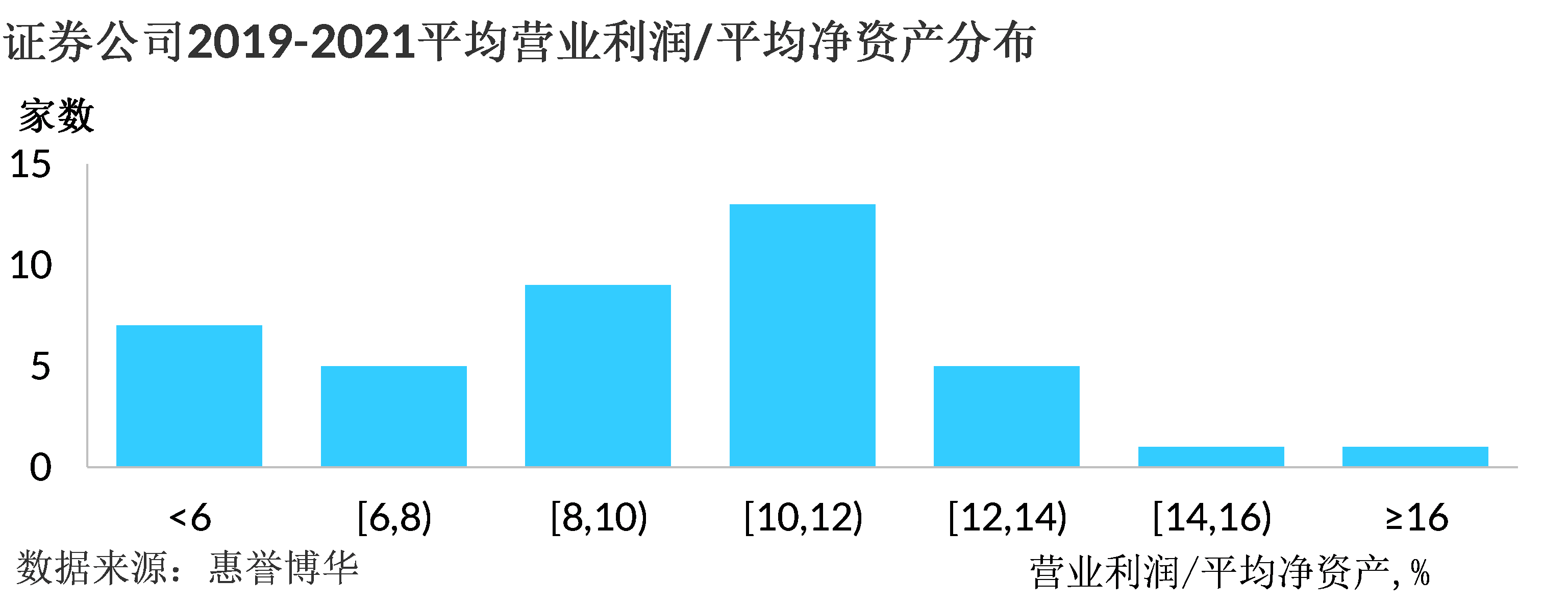

测试样本中的证券公司2019-2021三年平均“营业利润/平均净资产”指标多数集中于10%-12%水平。其中全国经营的证券公司这一指标普遍达到10%水平以上。而规模较小的证券公司,大部分这一指标表现平平。此外,多数头部证券公司过去三年盈利能力持续加强,该指标不断提升;业务集中在东南沿海等经济发达地区的证券公司该指标普遍表现较好。

分布结果显示,测试样本中的证券公司收益和盈利评分中位级别为bbb+。全国经营的证券公司评分普遍较好,多数位于aa+至a范围,盈利能力与其经营实力匹配。而处于bb+及以下评分的机构多数来自“区域性证券公司 II”。

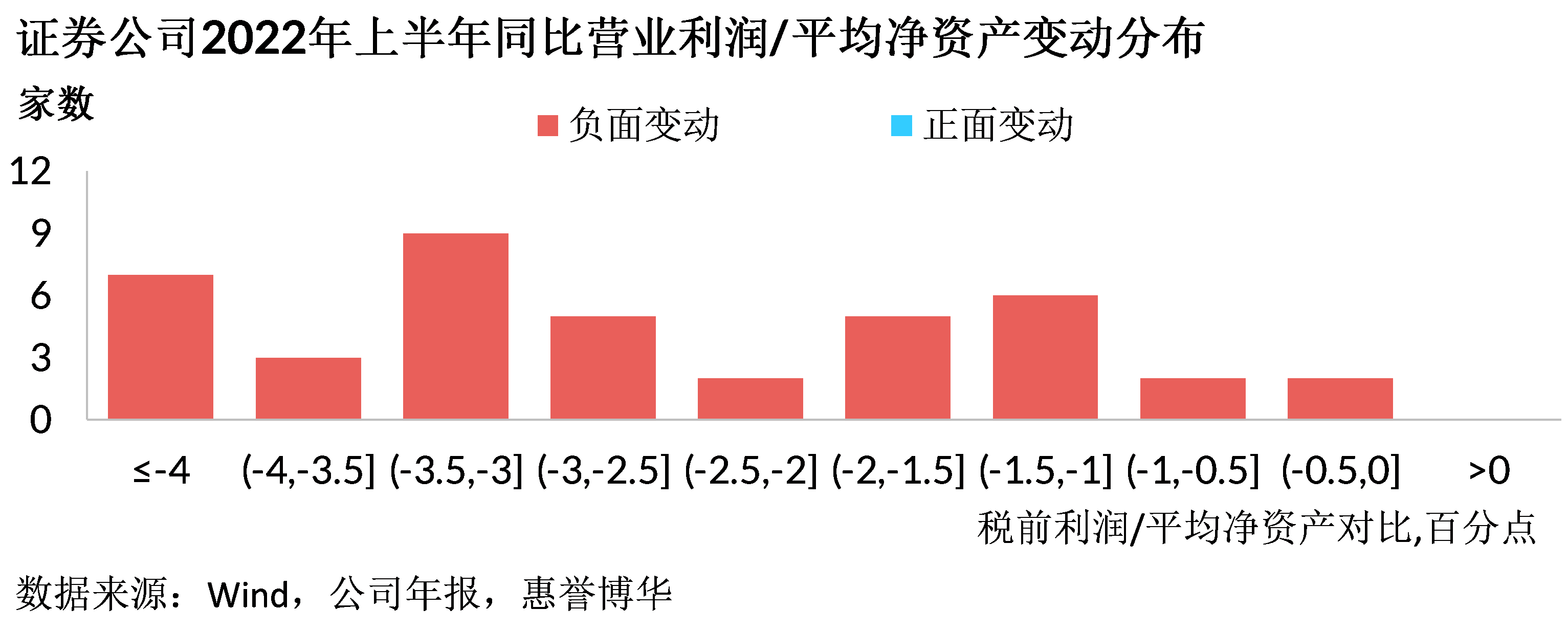

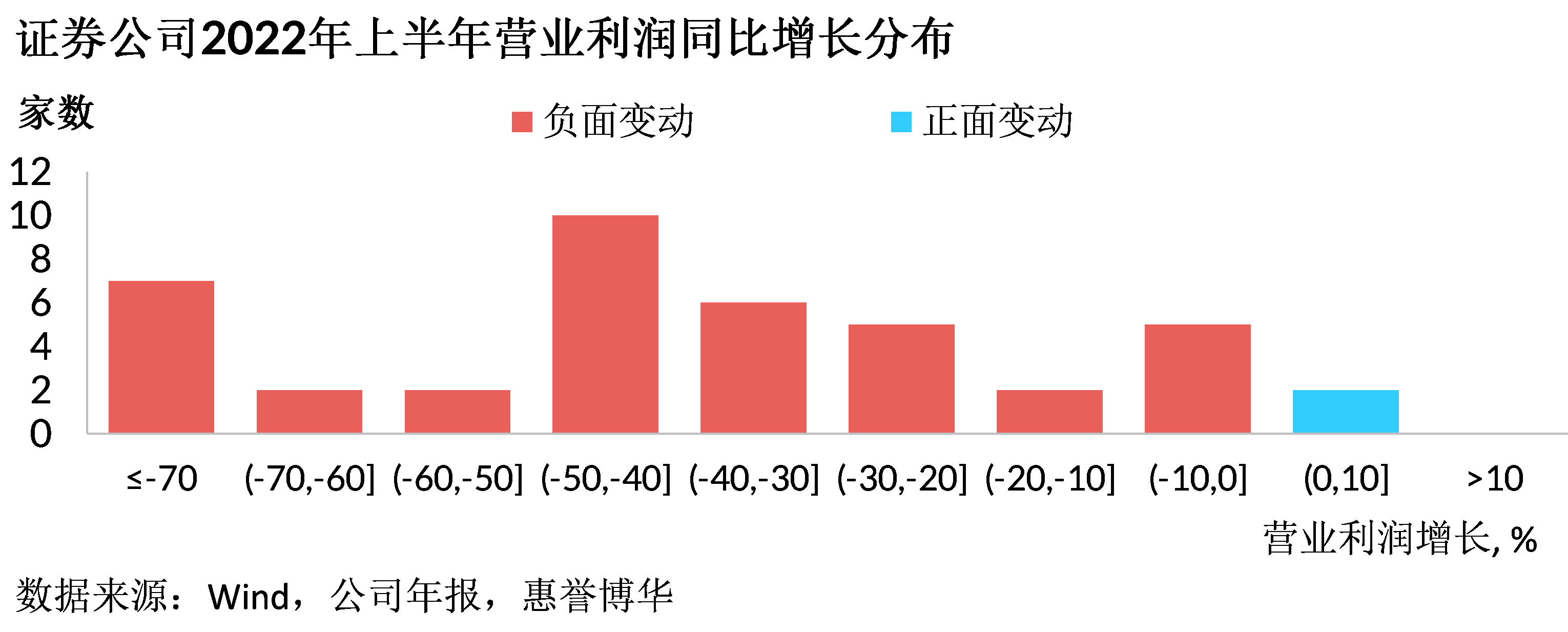

2022年上半年证券公司盈利能力均经历不同程度的下滑,根据“营业利润/平均净资产”指标观察,样本内的证券公司2022年上半年这一指标较2021年上半年同期均有所下降。盈利能力的下降主要源自收入的下滑。一般而言,证券公司的收入水平受到资本市场表现影响较大。2022年初以来,A股市场经历了波动下行的趋势,市场疲软对于证券公司资管产品的发行产生不利影响,导致此部分业务增长受到阻力,交易量的下降也给经纪业务收入带来向下压力,导致2022年上半年样本证券公司证券经纪业务手续费净收入平均同比负增长。由于证券公司自营投资与市场表现相关度较高,上半年股市的下行波动也给投资收入带来了较大的压力,样本证券公司2022年上半年平均投资收益同比下降超过30%。 惠誉博华认为,2022年上半年证券公司盈利能力出现同比下滑主要受到大市表现的影响较大,导致以自营投资业务为首的多个业务板块增长放缓或出现负增长,上半年收入下滑将对2022年全年盈利能力产生一定拖累。

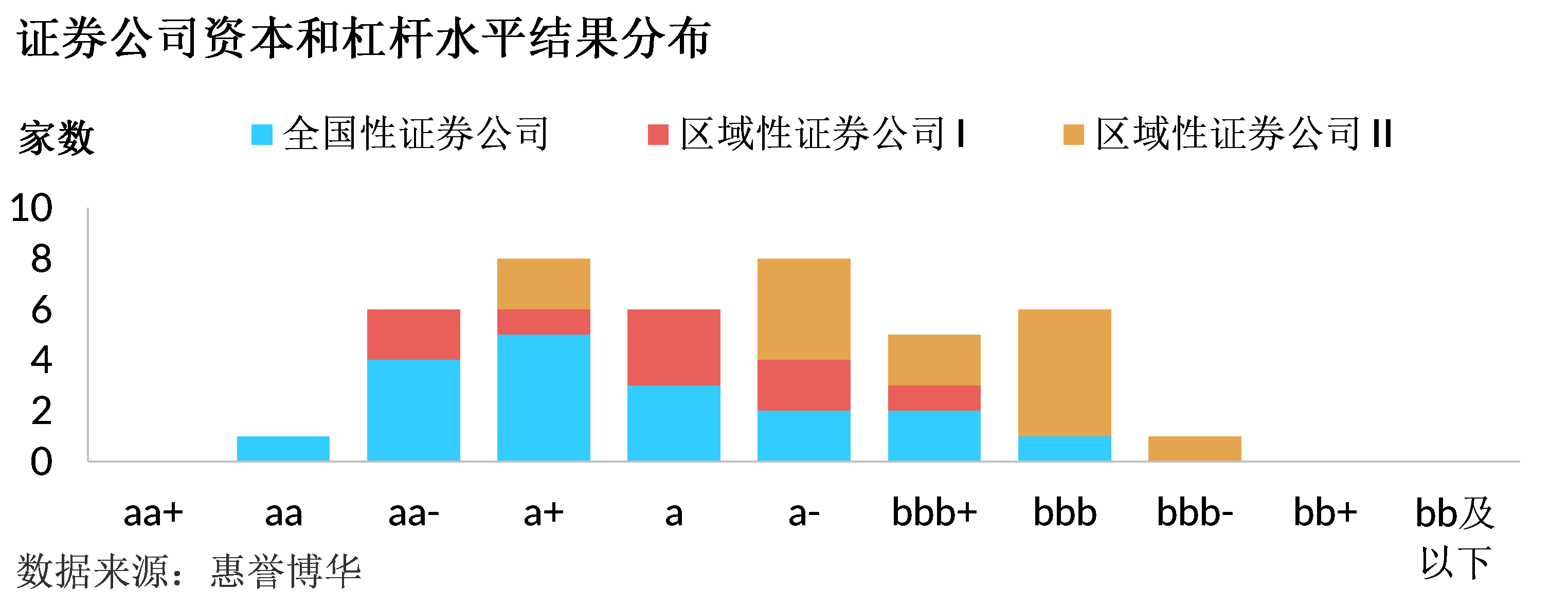

资本和杠杆水平

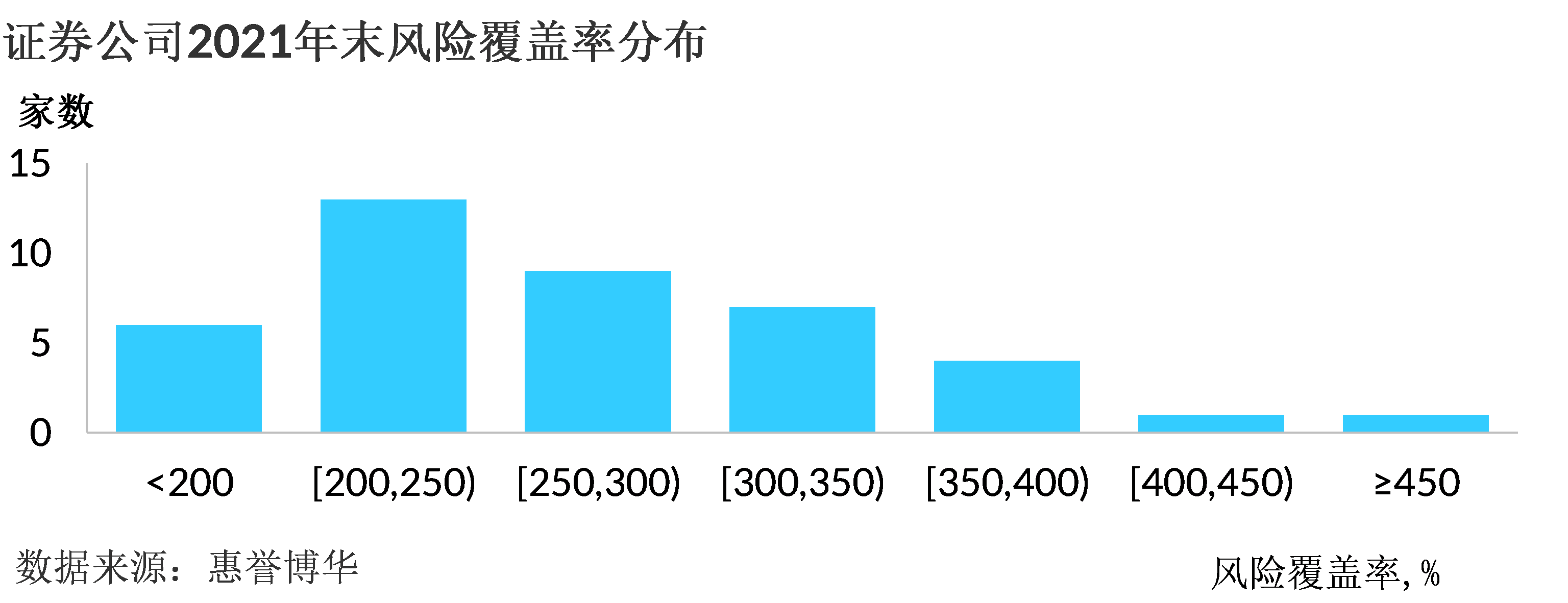

资本和杠杆水平隐含评分由证券公司的经营环境评分以及风险覆盖率组成的矩阵映射得出。风险覆盖率为中国证券公司的主要监管指标之一,由净资本/各项风险资本准备之和得出。风险资本准备主要反映了证券公司在开展业务时应对可能产生的损失所需要的资本,通常风险越高的业务所需要的风险资本准备越高。在风险覆盖率基础上,惠誉博华也会根据其他指标的表现,如“资本杠杆率”,适度调整并得出资本和杠杆水平的最终评分。惠誉博华认为,强劲稳健的资本实力是证券公司抵御资本市场波动和信用风险的有力基石。我国证券公司整体杠杆水平良好,样本证券公司2019-2021年风险覆盖率主要集中于200%-250%之间,明显高于100%的最低监管要求和120%的预警标准。

样本分布结果显示,测试范围内的证券公司资本和杠杆水平得分主要分布于a+及a-两个级别。部分头部证券公司杠杆水平相对更高,风险覆盖率表现整体不及区域性证券公司,但仍保持充足水平。一些区域性证券公司风险覆盖率远超同业,我们在资本和杠杆水平评估时会考虑将其评分适当超出经营环境的限制。

通常情况下,证券公司资本水平过低通常会限制自营业务和信用业务的发展。2022年第二季末,样本证券公司的风险覆盖率平均值约为260%,较2021年末大体维持在同一水平,远高于监管要求。部分风险覆盖率有较大提升的证券公司大都在2022年上半年实施了定增、配股再融资,完成再融资之后其资本水平有较大幅度的提升,有利于其发展证券投资及资本中介方面的业务。在证券行业集中度不断提升,市场不断成熟,政策上鼓励提高直接融资比重的背景下,传统证券公司单纯依靠经纪等轻资本业务的盈利模式难以维持竞争力,提高资本实力以在证券投资、融资融券、股票质押、金融衍生品、做市交易等业务领域形成特有竞争优势的重要性不断提高。顺应这一趋势,多数在2022年上半年进行再融资的证券公司,其募集资金将用于发展资本中介业务及投资业务。

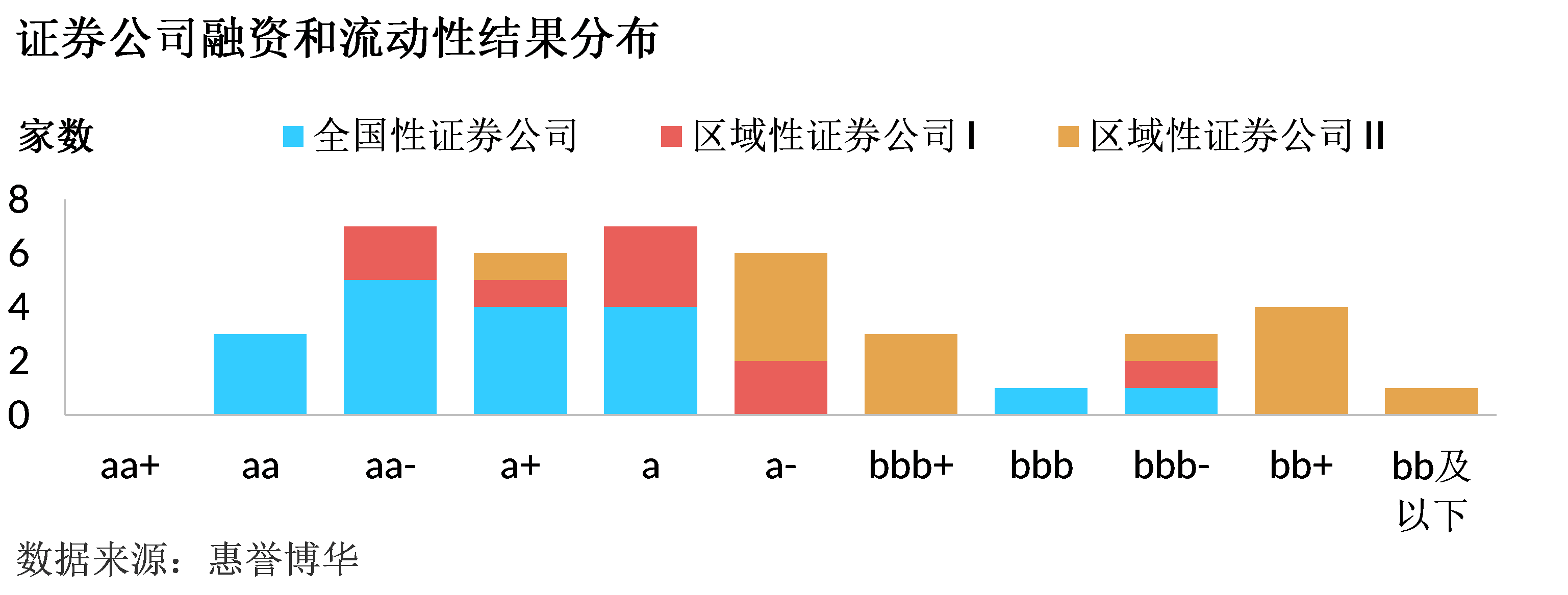

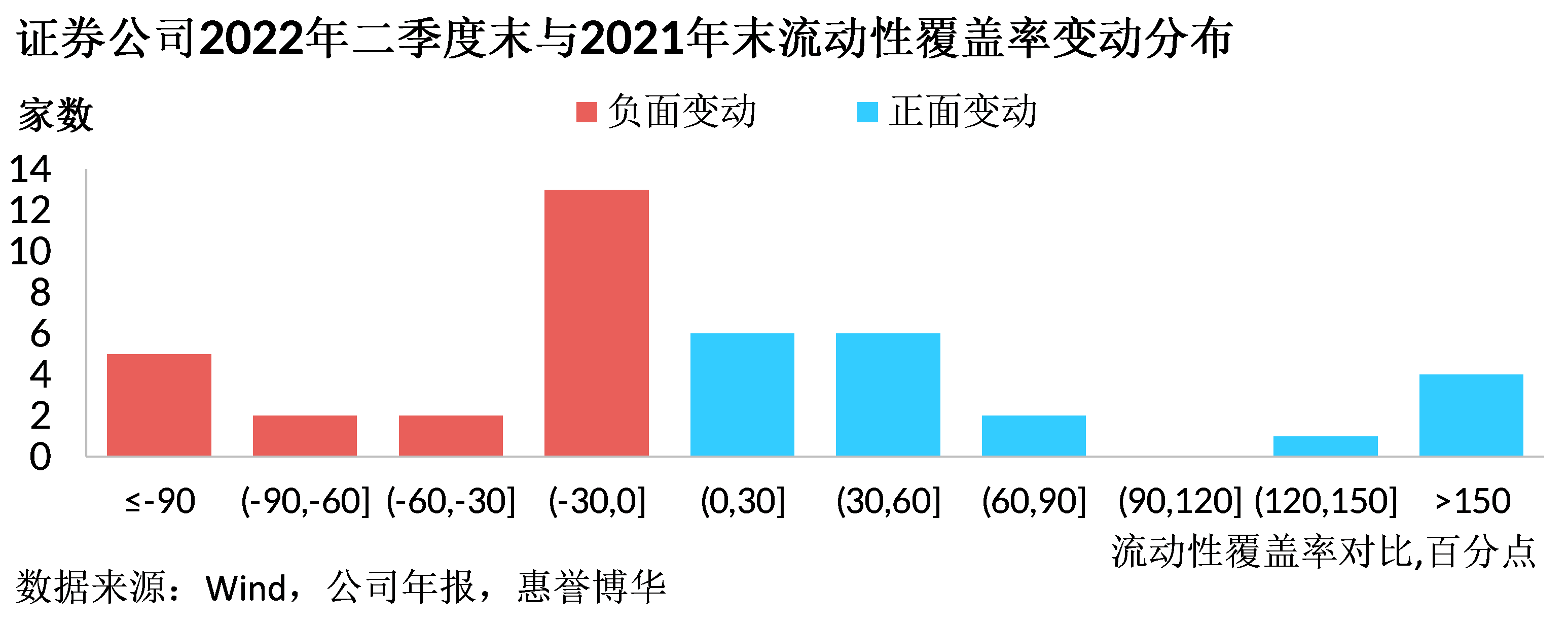

融资和流动性

融资和流动性的隐含评分主要由证券公司的经营环境评分以及流动性覆盖率组成的矩阵映射得出。同时惠誉博华还将评估证券公司的短期债务占比和净稳定资金率等因素,在隐含评分基础上进行调整。惠誉博华认为,短期流动性充足对于证券公司显得更为重要,流动性覆盖率和短期债务占比均旨在评估证券公司的短期现金流覆盖情况,以及是否存在较大的短期集中偿付压力。

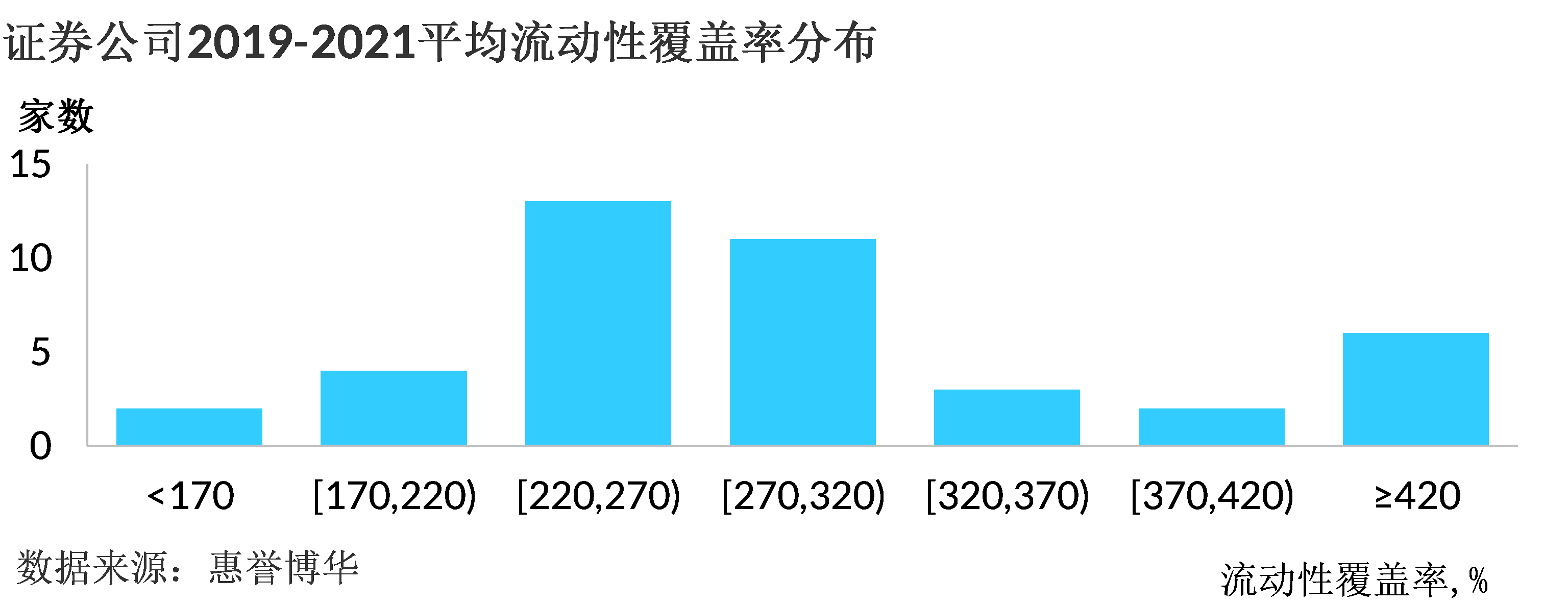

样本证券公司的2019-2021平均流动性覆盖率集中于220%-270%区间,同样远高于监管要求100%的水平。尽管部分证券公司流动性覆盖率明显高于同业和监管水平,但我们同样会考量该标准的稳定性以及短期债务占比,若稳定性偏弱或短期债务占比高(超过90%),我们可能会对其融资和流动性评估相对谨慎。

测试结果显示,证券公司的融资与流动性水平评分中位级别为a,其中全国性的证券公司表现普遍良好,评分结果在a级别或以上,特别是头部证券公司更多受益于其良好合理的资产负债期限配置。而评分结果处于a-及以下的证券公司,其短期债务占比较高的可能性更大。

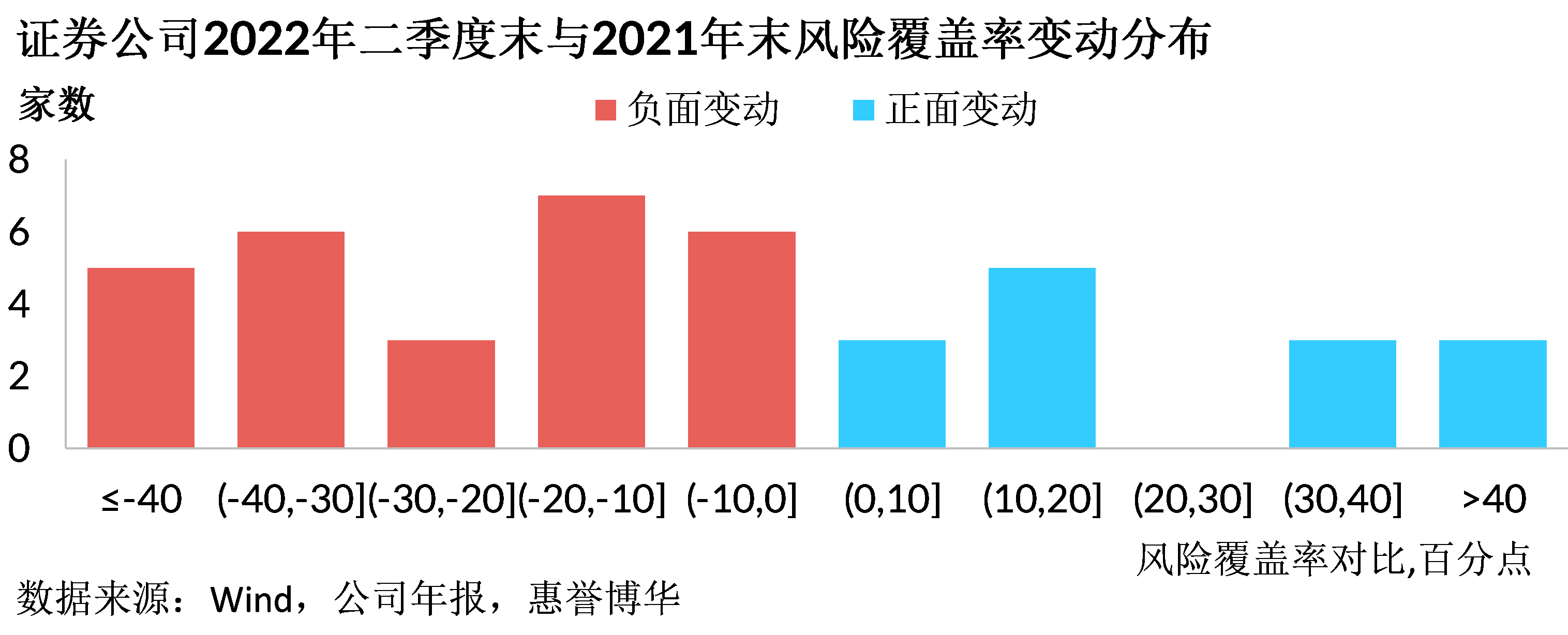

2022年第二季度末,样本证券公司保持了良好的流动性水平,其平均流动性覆盖率为保持在310%水平,较2021年末水平略有下降,多数证券公司2022年第二季度末流动性覆盖率相较2021年末水平变动在±30个百分点以内。2022年初以来市场整体流动性充裕,有助于证券公司保持良好流动性水平,预计随着市场保持稳健宽松,证券公司也将保持较好流动性水平。

相关报告

惠誉博华非银行金融机构评级标准

惠誉博华新版非银行金融机构评级标准解读及信用质量测试结果分布

分析师

李沄桥

+ 86 10 5663 3821

yunqiao.li@fitchbohua.com

张 帆

+86 10 5663 3827

frank.zhang@fitchbohua.com

媒体联系人

李 林

+8610 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。