宏观

消费尚未企稳 政策仍需加力

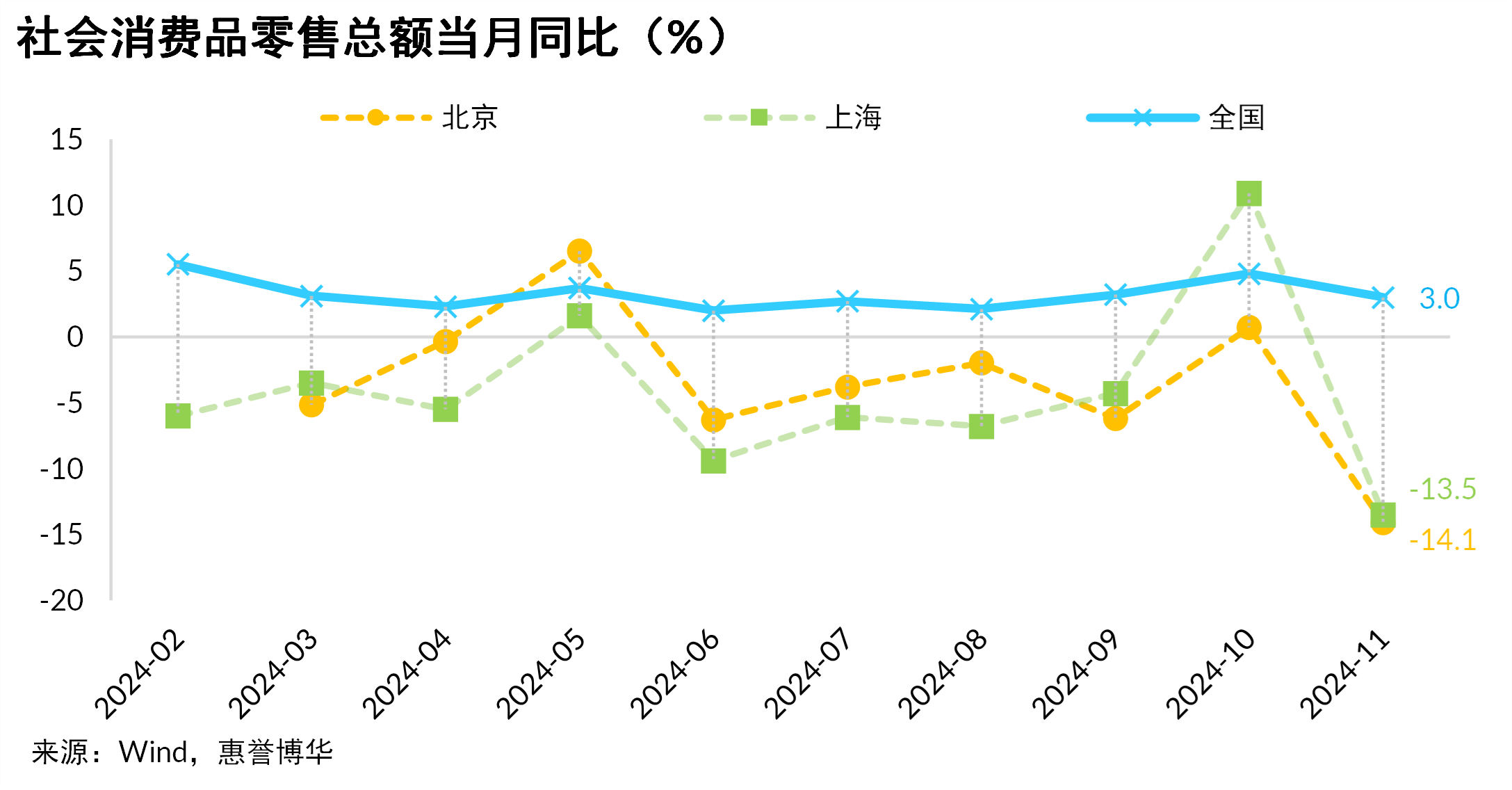

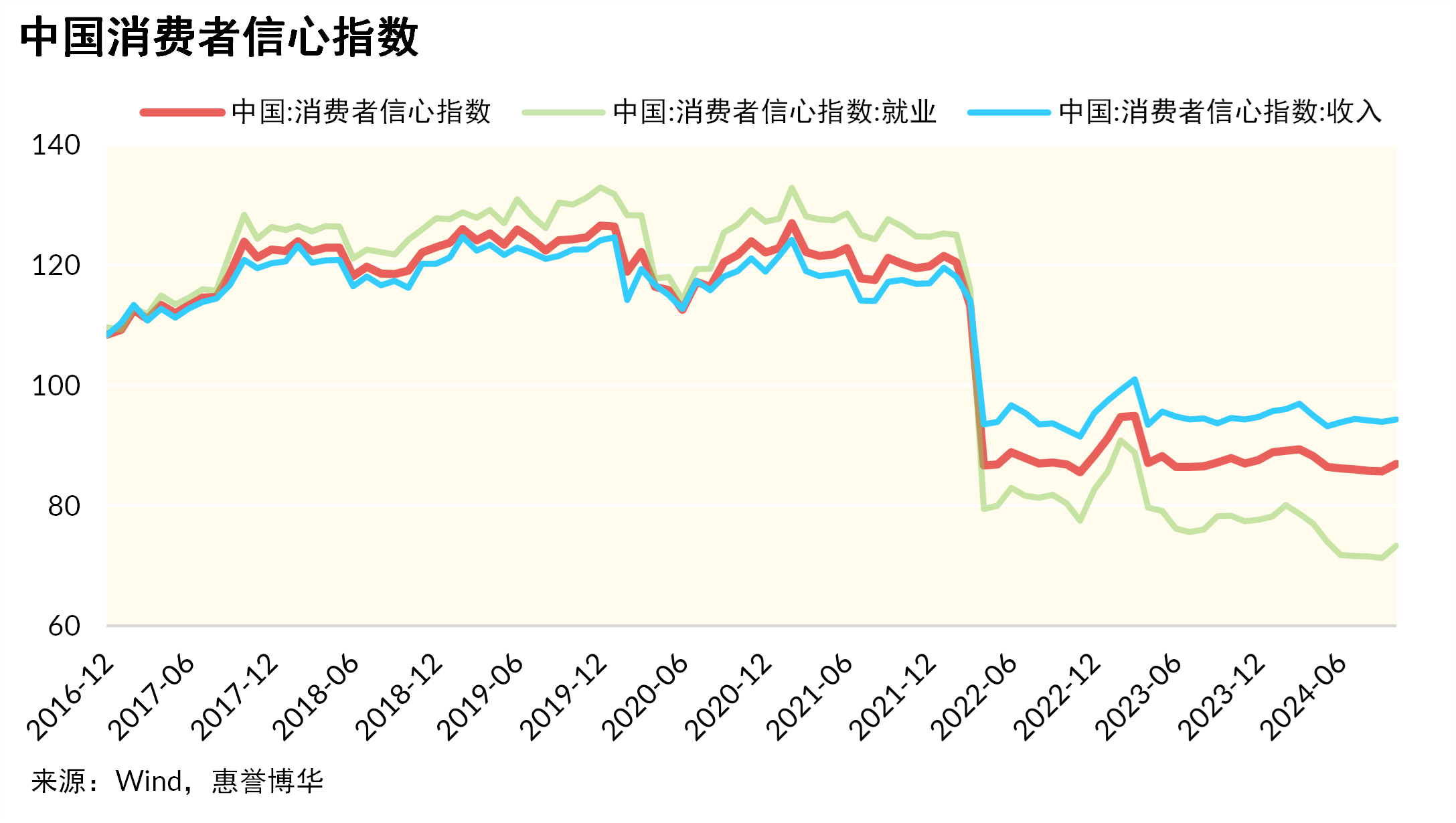

11月份,社会消费品零售总额(社零)同比增长3.0%,增速比上月回落1.8个百分点,显著低于市场预期。1-11月份,社会消费品零售总额同比增长3.5%,增速与1-10月份持平。消费持续疲软的背后,可能存在以下几个原因:(1)“双十一”网购促销前移,京东、淘宝等电商巨头促销活动提早至10月14日启动,较上年提前10天左右;(2)经济最强城市北京、上海社零骤降。11月,北京、上海社零增速分别下滑14.1%、13.5%,各自较上月降低14.8个百分点、24.4个百分点。两大都市社零大幅下降与其居民可支配收入增速低于全国平均水平、部分外资企业撤离、金融行业降薪、互联网企业裁员不无关系;(3)消费者信心指数持续在历史低位区域踟蹰不前,反映出居民消费信心依然不足。10月,消费者信心指数为86.9,较上月微幅上升,其中,就业预期指数73.3, 在上月创下2016年有数据以来历史最低水平后小幅回升,但距离100中值仍然遥远;(4)包括政府、企业在内的团体消费各自受财政资金紧张、盈利下滑拖累而削减办公、会议与差旅等支出。

由此可见,9月底以来在推出的一揽子增量政策虽然逐渐开始发挥效应,但是对于需求端,效力仍显不足,消费尚未完全企稳。12月召开的中央经济工作会议指出,针对需求不足的突出症结,2025年要着力提振内需特别是居民消费需求,实施提振消费专项行动,推动中低收入群体增收减负,提升消费能力、意愿和层级。适当提高退休人员基本养老金,提高城乡居民基础养老金,提高城乡居民医保财政补助标准。加力扩围实施“两新”政策,创新多元化消费场景,扩大服务消费,促进文化旅游业发展。财政政策上,要实施更加积极的财政政策,提高财政赤字率,确保财政政策持续用力、更加给力,更加注重惠民生、促消费、增后劲。货币政策上,要实施适度宽松的货币政策,适时降准降息。可以预计,2025年,财政赤字率很可能提升至4%,利率与存款准备金比率都将有较大的下降空间,在上述政策加持下,消费增长有望加快。

煤炭

如何看待近期煤炭价格不断下探,对于后市有何展望?

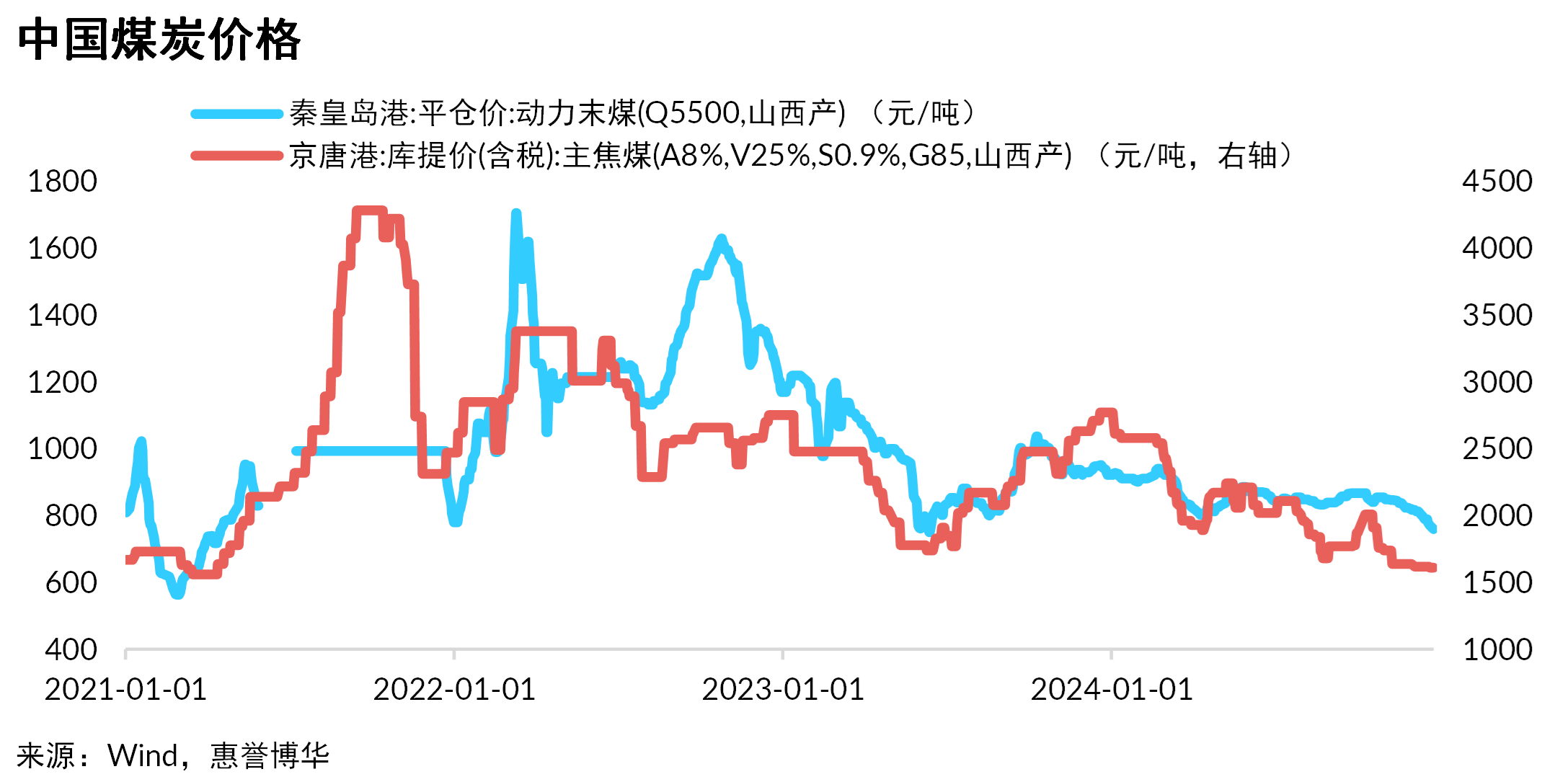

截至2024年12月23日,秦皇岛港山西产动力末煤(Q5500)平仓价与京唐港山西产主焦煤库提价(含税)分别录得759元/吨、1,610元/吨,较年初价格各下滑17.6%、41.9%,较2021~2022年高点价位各回落55.5%、62.4%。惠誉博华认为,动力煤价格于旺季跌破长协价合理区间上限与炼焦煤价格显著下滑主要源于以下几点原因。一是基本面由供给偏紧向供需平衡至宽松转变。2024年1~11月,中国原煤产量录得43.2亿吨,同比增长1.2%,我们预计2024年中国原煤产量有望突破47.0亿吨。2024年1~11月,中国实现煤及褐煤进口量4.9亿吨,在2023年高基数下仍实现14.8%的高速增长。煤炭供给放量有目共睹,这与经济缓复苏的现状形成对比,特别是受地产持续低迷拖累的钢铁行业:2024年1~11月生铁产量同比下滑3.5%,导致炼焦煤需求急遽萎缩,这也是炼焦煤价格回撤幅度高于动力煤的关键动因。

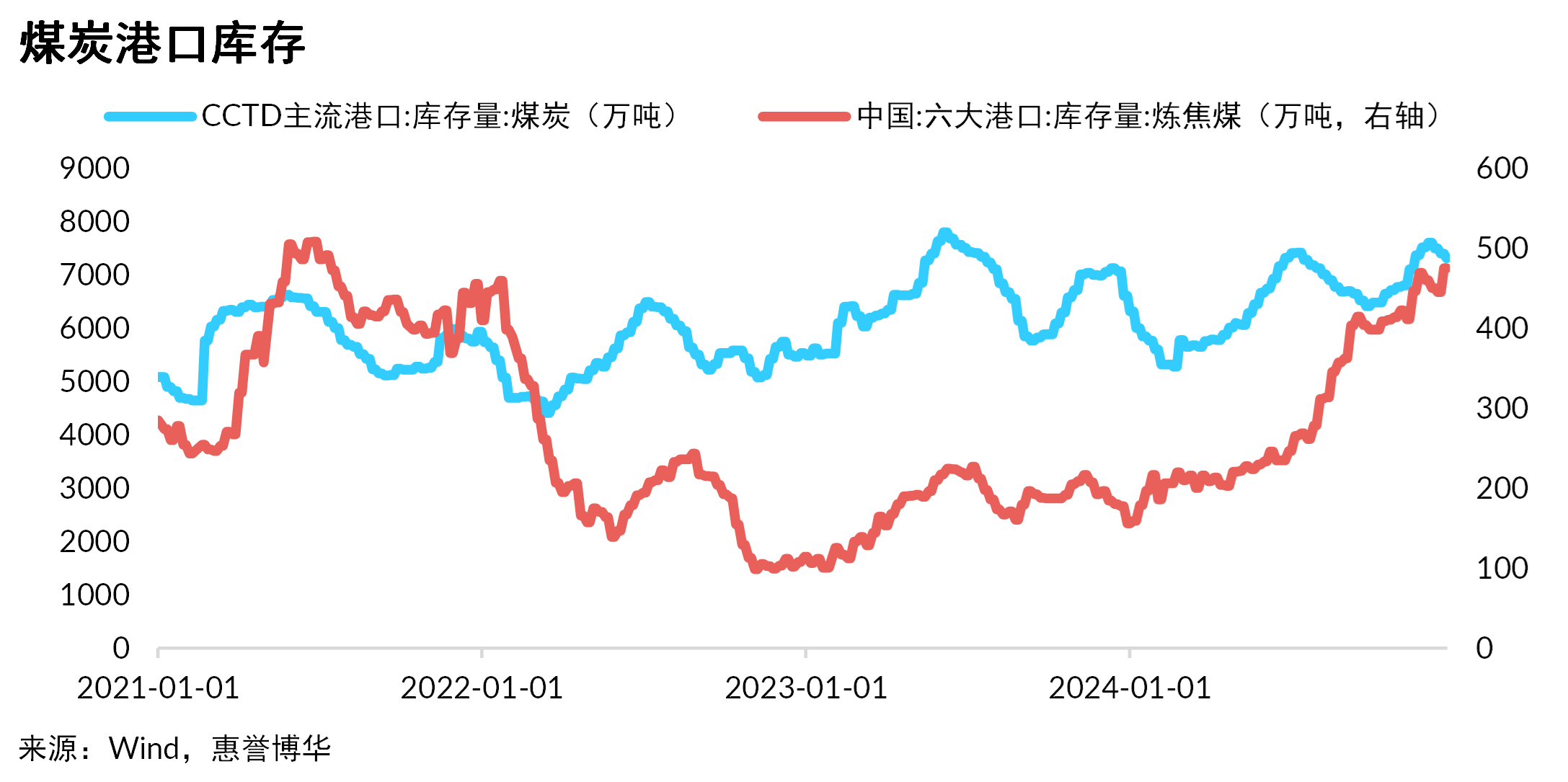

二是库存高企制约煤价上涨潜力。基本面渐进转变使得作为“蓄水池”的港口煤炭库存快速攀升。截至12月23日当周,CCTD主流港口煤炭库存录得7,311.6万吨,较年初增长15.8%,库存量明显高于2021~2022年平均水平(约5,600万吨)。六大港口炼焦煤库存攀升至475.0万吨,较年初暴涨204.9%,库存量处于自2021年8月以来最高位,凸显其更为显著的去化压力。三是应用端产品价格回调或不振向上游反馈。火电市场化交易比重迅猛提升引发电价不断回落,电厂向煤企支付溢价意愿降低。螺纹钢价格已阶段性滑落至3,500元/吨以下,至12月23日报3,492元/吨,处于自2009年以来约二分位,这对炼焦煤价格形成重要利空。

惠誉博华对2025年中国煤炭价格持偏空态度,认为其中枢较2024年将进一步回落。境内矿井在无重大安全事故发生前提下料将维持高产、国际煤价走势趋稳或使得煤炭进口规模维持高位,这奠定了2025年中国煤炭供给充沛的基础。中国政府自9月末出台的一揽子刺激政策已扭转市场预期并产生积极影响,但其远期实效仍待数据验证且面临包括中美贸易争端潜在升级在内的更为严峻的地缘政治挑战,这可能掣肘2025年宏观经济增长并影响应用领域广布的动力煤需求。惠誉博华预计,中性情景下2025年四季度中国房地产行业销售将逐步企稳回升,但新开工与竣工增速下行压力依旧较大,这对钢铁及其上游炼焦煤的需求增长形成制约。因此,供需天平的变化仍是决定2025年中国煤炭价格走势的最为关键的变量。

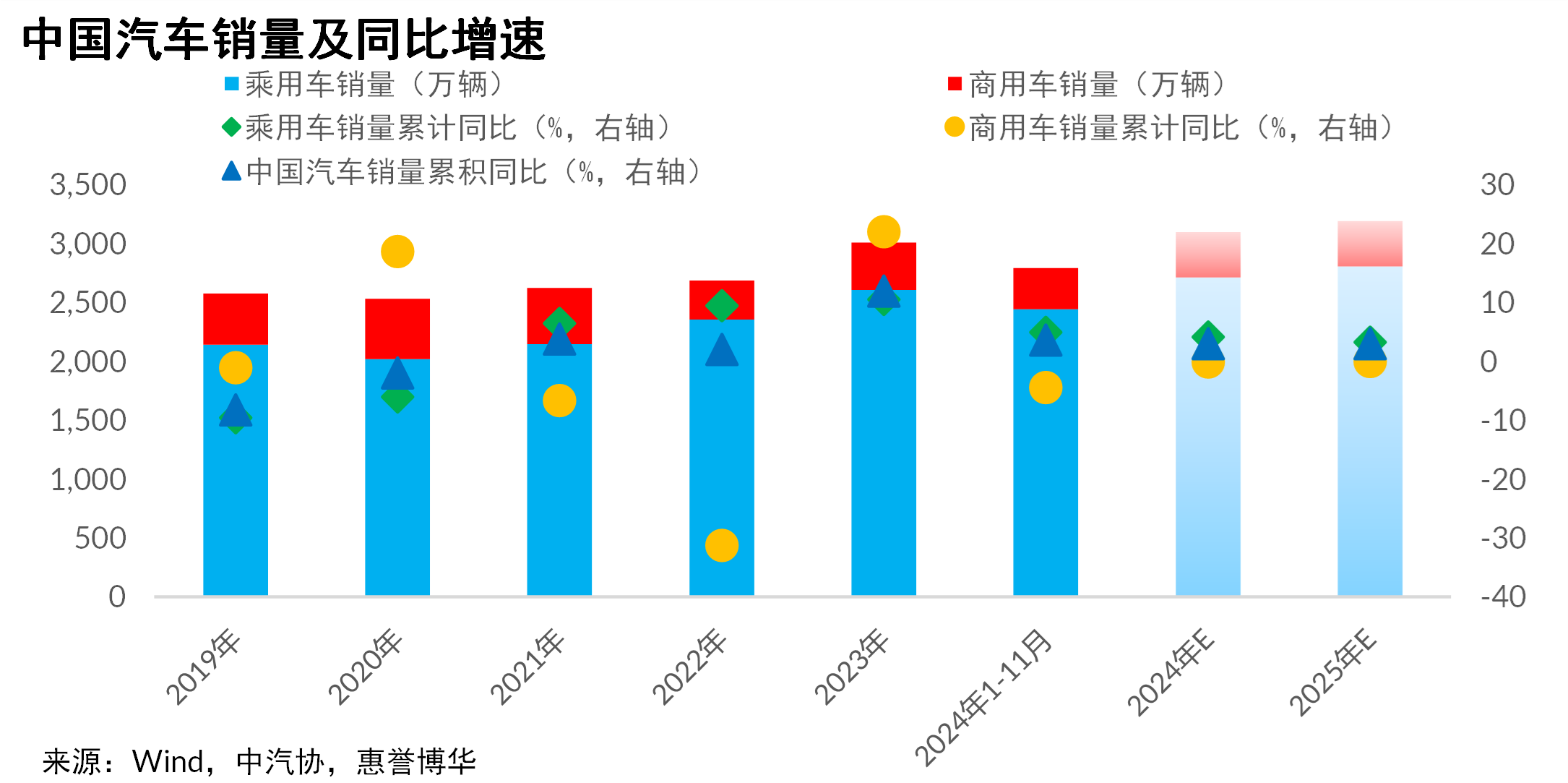

汽车

惠誉博华发布2025年汽车预测数据

2024年1-11月,中国汽车产销量同比分别增长2.9%和3.7%。惠誉博华预计,2025年汽车消费刺激政策将赓续发力,为销量增长提供外部动力,中国汽车总体销量仍将保持3%-4%的增长,其中乘用车增速将高于商用车,但不同品牌、不同车型销量将持续分化。同时,2025年新能源汽车渗透率仍将进一步提升,智能化将成主要角逐领域。但由于目前新能源汽车渗透率已超40%,高基数影响下未来新车销售增速将进一步放缓,预计2025年新能源汽车销量增速在15%-20%之间。

从出口角度看,中国汽车凭借产品竞争力提升以及俄罗斯等部分国家需求高增等因素,近年来出口持续保持高增长态势,2024年1-11月汽车出口534.5万辆,同比增长21.2%。然而,尽管 2025 年出口销量增速仍能维持两位数增长,但其增速将进一步放缓,并且国际政策风险在不断加剧。

在技术发展层面,惠誉博华认为智能化已成为汽车行业主流趋势,这使得汽车行业面临技术创新与成本降低的双重挑战。尤其在有限增量市场环境下,行业内企业的降本能力、研发效率及有效性、品牌实力等因素都将对其利润及现金流产生关键影响,进而加速行业格局的 “洗牌”。

在财务领域,销量规模和产品结构依然是主机厂商盈利能力的核心要素,未来其成本压力可能向上游传导。惠誉博华认为,2025 年自主品牌市场份额提升空间变小,行业格局逐渐稳定,乘用车板块整体盈利规模增速将小幅上升,但企业之间的结构性差异可能增大。

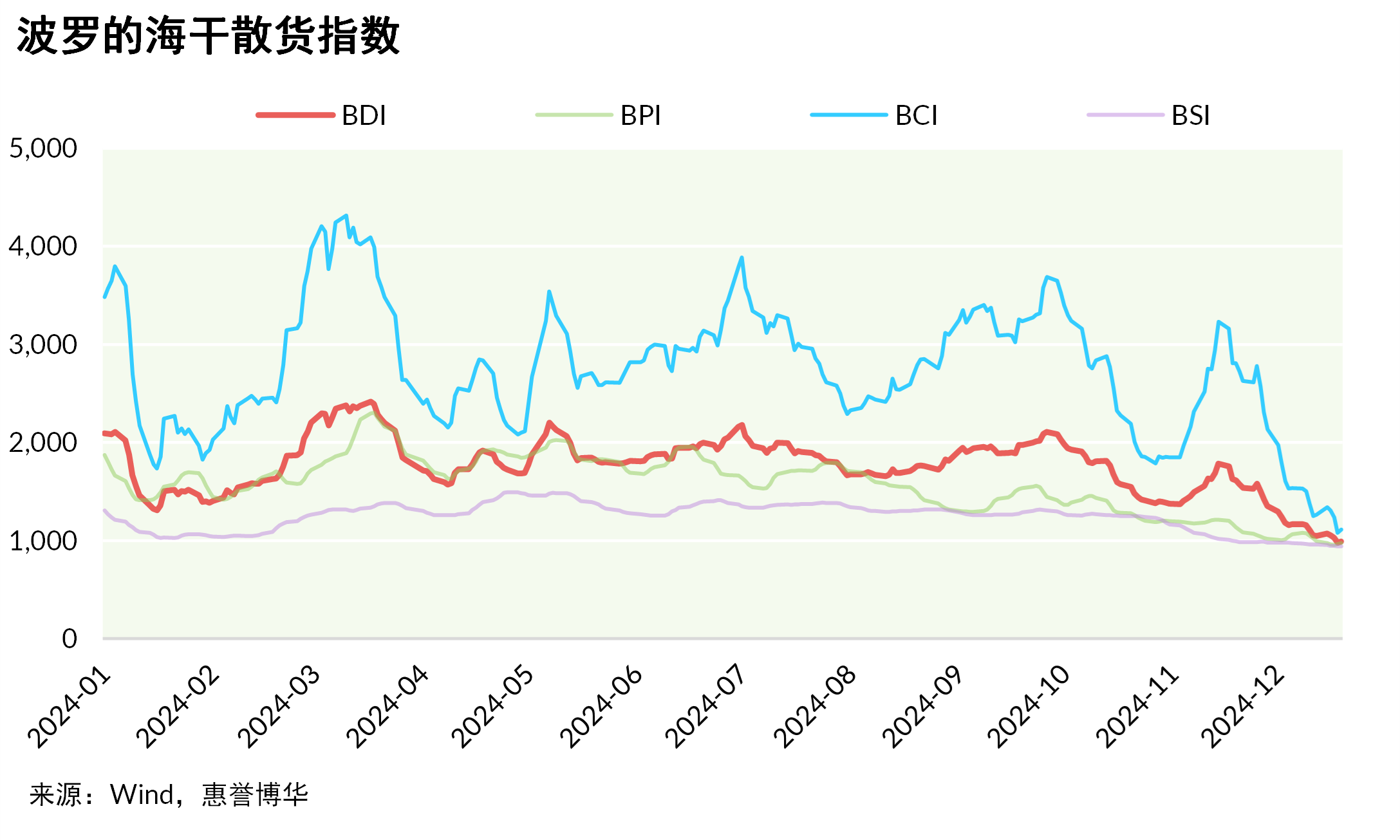

航运

波罗的海干散货指数(BDI)跌破1,000点,短期指数下行趋势逆转概率很小

12月19日,BDI自2023年7月以来首次跌破1,000点,录得976点,较2024年初点位腰斩(-53.4%),较今年以来的高点(2024年3月18日,2,419点)跌去六成。其中,BDI指数算法中占比40%的好望角型运费指数(BCI)跌幅最甚(较年初:-69.0%;较今年高点:-75.0%),成为BDI此轮下跌的重要拖累项;巴拿马型运费指数(BPI)近期也呈现下滑态势,较年初跌幅录得48.5%。

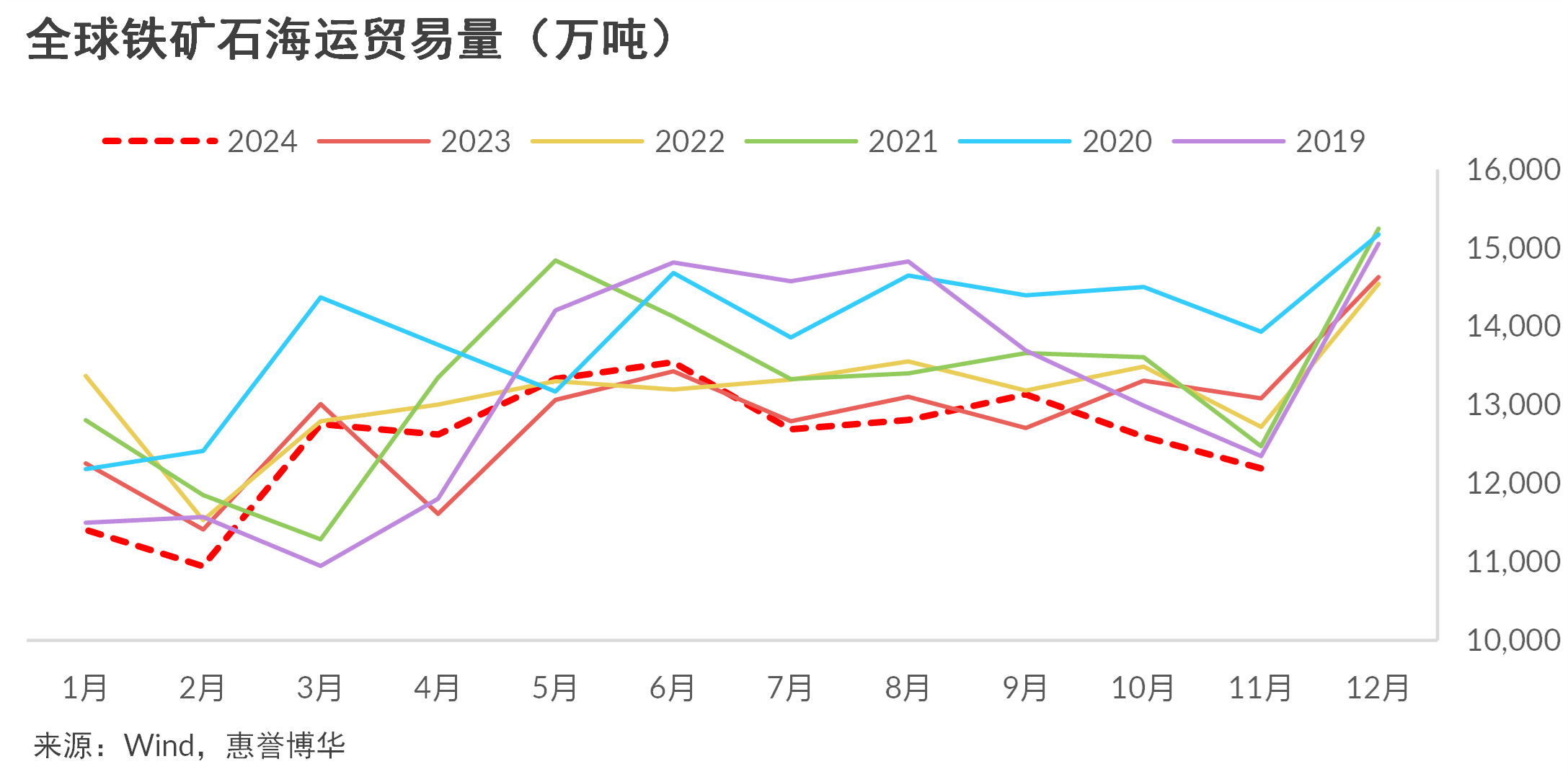

好望角型船主要运输货种为铁矿石。2024年1-11月,全球 71 个纳入世界钢铁协会统计国家/地区的粗钢产量累计同比增速-1.4%,其中作为铁矿石主要需求国的中国粗钢产量累计同比下滑2.7%,全球对铁矿石的终端需求走弱,海外矿山发运积极性不高。11月,全球铁矿石海运贸易量为12,188万吨,已连续两个月为2019年以来同期最低值。巴拿马型船主要运输煤炭及粮食,中国国内煤价下跌缩小了进口煤价格优势进而影响煤炭海运需求运量及运价,巴西严重干旱抑制谷物出口导致相应运费下降。此外,12月份为欧美节日假期,今年中国农历新年相对较早,传统的干散货运淡季也加剧了此轮指数下探。惠誉博华认为,需求疲软叠加淡季来临是此次BDI跌势形成的主要原因,春节前供需宽松基本面仍将持续,需求端未见增量预期,指数下行趋势逆转概率很小。

分析师

Bohua_analytical@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。