惠誉博华选取了50家中国煤炭开采企业开展信用梳理,对其潜在独立信用状况与主体信用质量进行评估。

中国煤炭价格具有明显的周期性特征,是影响煤炭生产商经营与财务业绩最为关键的变量。由于价格信号瞬息万变且难以掌控,惠誉博华认为中国煤炭开采企业,无论其个体竞争地位强弱,均经营于存在高风险的行业环境中。

惠誉博华对中国煤炭开采企业经营风险的评估围绕对其核心资产即“矿山”质量的考察。晋陕蒙地区大型煤企具备天然的经营优势,有助于其获得更为有利的潜在独立信用状况评估结果。财务风险评估侧重于煤炭开采企业现金流的创造能力,部分在经营风险梳理中尽显优势的煤企偿债风险要素排序殿后。

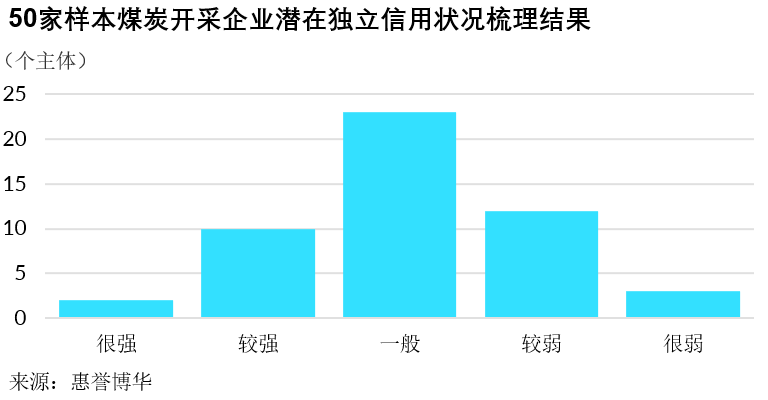

惠誉博华就中国煤炭开采企业潜在独立信用状况的梳理基于对行业风险、管理与治理、经营风险、财务风险等因素的综合评估。梳理结果显示,样本煤企潜在独立信用状况集中于“一般”区间,共23家(46%)主体的评估结果位于本区间。共2家(4%)、10家(20%)、12家(24%)主体潜在独立信用状况被分别认定为处于“很强”、“较强”与“较弱”区间;另有3家(6%)主体潜在独立信用状况评估结果为“很弱”。中国煤炭开采企业潜在独立信用状况评估结果的分布与大多数竞争性行业相似,体现了煤企经营与财务表现易随周期波动的特征。评估结果同时反映了晋陕蒙地区煤炭生产商显著的内源竞争优势,潜在独立信用状况被认定为“很强”与“较强”的煤企,其主力矿井均位于这一区域。

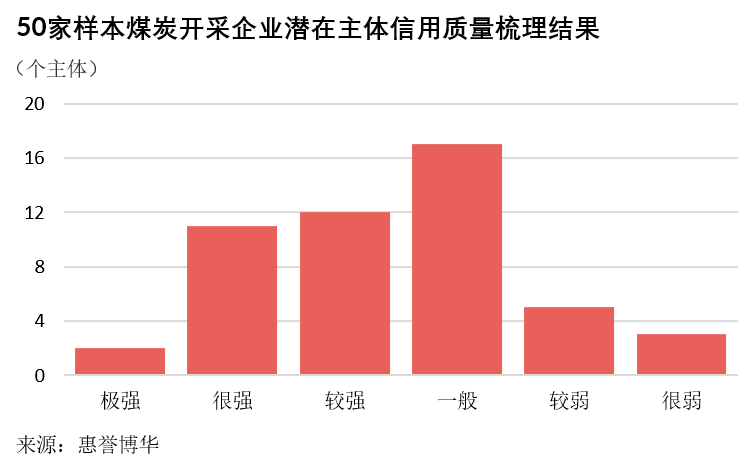

对中国煤炭开采企业潜在主体信用质量的梳理基于惠誉博华政府相关企业评级方法与母子公司关联性评级方法,以评估源自政府/非政府股东的支持/制约对样本煤企潜在主体信用质量的影响。梳理结果显示,2家(4%)煤企即国家能源、中国神华潜在主体信用质量“极强”,以陕西煤化、中煤集团、山东能源、焦煤集团、晋煤集团为代表的11家(22%)煤企潜在主体信用质量“很强”。上述信用序列内煤企均是具有明确战略定位、若违约将对其所属政府产生(非常)严重甚至无法承受的社会与政治影响和(或)将对其他中央/地方国有企业融资造成破坏性连锁反应的大型煤炭生产商或其核心子公司,“自上而下”的评估方法在该序列主体中被广泛应用。

除上述主体外,共12家(24%)、17家(34%)、5家(10%)、3家(6%)煤企潜在主体信用质量分别被评估为“较强”、“一般”、“较弱”与“很弱”。其中,潜在主体信用质量序列殿后的企业,主力矿井多不位于晋陕蒙地区,煤炭开采并非当地经济命脉且(或)其在地方国资系统中重要性不足或仅是潜在主体信用质量“较强”及以上煤企的非核心子公司。由于上级政府支持意图有限或与强信用质量的母公司在法律、运营、战略层面的关联性总体薄弱,企业在面临信用风险时获得支持的力度与可能性相对存疑,“自下而上”的评估方法在此类煤企中被广泛应用。

以上为《

分析师

darius.tang@fitchbohua.com

xingping.wang@fitchbohua.com

媒体联系人

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。