国有资本投资运营公司是中国国企战略转型的创新实践与市场化改革的核心载体。惠誉博华选取36家国有资本投资运营公司,对其潜在独立信用状况与主体信用质量进行评估,并最终得出样本企业的信用质量分布。

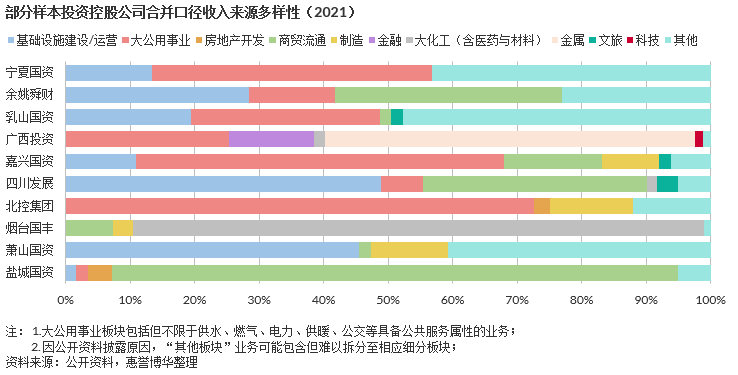

中国国有资本投资控股平台多以具有准公益属性的大公用事业板块为基础,辅以部分基础设施建设/运营与商品贸易职能。部分平台纳入域内具备细分行业龙头地位或区域优势的业务运营主体以增加控股公司综合实力并昭示对重点产业的国有资金扶持。惠誉博华以股息(及利息收入)为基础的流量类指标作为评估投资控股平台财务结构的重要因素,以全部债务与投资资产价值比为基础的存量类指标作为评估其再融资能力的参考。非上市股权资产或处置存在法定或公司制度限制的投资资产将对平台流动性评估结果产生拖累,而投资资产配置自主性的缺失将使得平台财务层面的流动性指标表现更为重要。

惠誉博华对国有资本投资运营公司潜在主体信用质量的评定综合了控股平台潜在独立信用状况、与政府信用质量关联度、政府隐含信用质量等多重因素。36家样本投资控股平台潜在主体信用质量评估结果分布与全平台分布高度一致,这体现了国有资本投资运营公司间信用质量分化的特征。

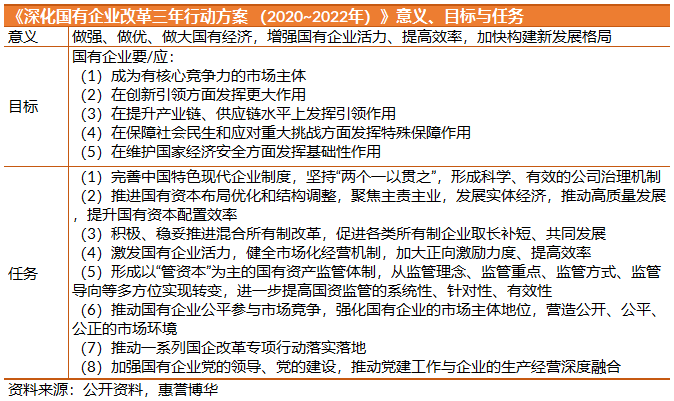

国有资本投资运营公司是中国国企战略转型的创新实践与市场化改革的核心载体

本文沿袭惠誉博华2022年5月发布的特别报告《运用惠誉博华政府相关企业评估方法论透视中国公共融资平台信用风险》之研究脉络,详述所选36家具备资本投资运营属性的国有控股平台的信用评估方法。国有资本投资运营公司(或投资控股平台,下同)是实现政企分离,推动政府由“管资产”向“管资本”战略转型的创新实践。中央与地方政府自2013年以来颁布多项政策,鼓励国有资本投资运营主体以市场化方式将资金投向关系国家安全、国民经济命脉与提升产业竞争力的关键领域,以实现国有资本的战略布局、有序进退及保值增值。2022年是《深化国有企业改革三年行动方案 (2020~2022年)》的收官之年,国有资本投资运营公司作为国企市场化改革的核心载体,将采取坚决而持续的攻坚行动,以落实方案所确定的目标与任务。

惠誉博华在评估投资资产信用质量基础上,采用定性与定量相结合的方法研判国有资本投资运营公司的潜在独立信用状况

惠誉博华基于国有资本投资运营公司的业务特点,对所选36家样本主体的潜在独立信用状况进行评估 。按行政级别分,样本主体包含国家级、省级、副省级、地市级、区县级投资控股平台各1家、9家、4家、16家、6家。按所属区域分,36家国有投资控股平台遍布东北、华北、西北、西南、华中、华东与华南区域,域内样本数量分别为1家、5家、3家、4家、2家、15家、5家 。

在评估国有投资控股平台所投资产信用品质基础上,惠誉博华将考察是否存在单一股息/股利来源占据投资收益过高权重及多样化股息/股利是否受相同/相似的行业周期影响。囿于股利披露的局限性,惠誉博华以合并口径收入多样化水平映射国有资本投资运营主体股息/股利的多元程度。中国国有资本投资控股平台多以具有准公益属性的大公用事业板块为基础,辅以部分基础设施建设/运营与商品贸易职能,三者收入合计权重多逾50%。部分平台纳入域内具备细分行业龙头地位的明星竞争性业务主体(如“烟台国丰”旗下的“万华化学”)或区域优势/特色产业运营集团(如“广西投资”旗下的“银海铝业”),以增加控股公司综合实力并昭示对重点产业的国有资金扶持。

股息/股利多样化水平对国有资本投资运营公司潜在独立信用状况的评估具有重要意义。除多样化指标外,惠誉博华还将考虑对股息/股利分配的控制能力、历史股息/股利支付稳定性、投融资纪律及履行纪录、投资风格与过往投资绩效等定性因素与财务结构、流动性等定量因素 对投资控股平台独立信用状况的影响。

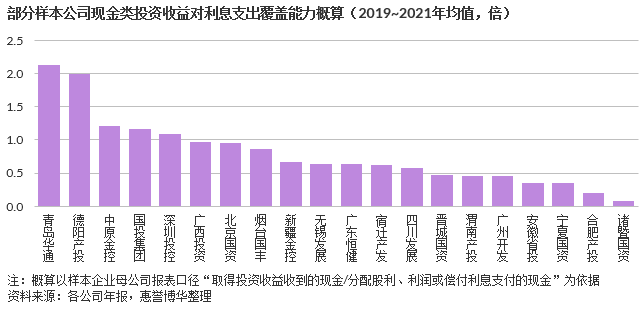

作为财务结构的评估指标,惠誉博华采用“股利(及利息收入)/利息支出”与“全部债务(经调整)/股利(及利息收入)”衡量投资控股公司现金类投资收益对债务及其成本的覆盖能力。较高的覆盖水平可能使得平台免于借助出售投资资产以获取财务流动性。惠誉博华选取的33家 样本国有资本投资运营公司2019~2021年现金类投资收益对利息支出的平均覆盖能力中位数为0.3倍,青岛华通、德阳产投、中原金控、国投集团、深圳投控、广西投资、北京国资等主体过去三年现金投资收益对利息支出覆盖能力均值接近或超越1.0倍,表现突出,但仍有近三分之一的主体覆盖能力均值不足0.1倍,表现不佳。

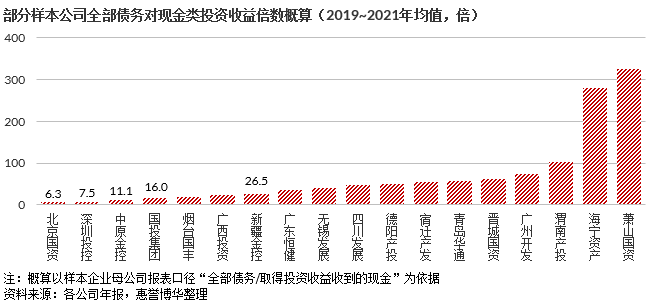

2019~2021年,样本投资控股公司全部债务对现金类投资收益三年平均倍数的中位数达73.9倍,国有资本投资运营公司投资红利对债务的整体保障能力薄弱;而北京国资、深圳投控全部债务未超过以股息(及利息收入)为代表的现金类投资收益的10.0倍,指标表现超群出众。

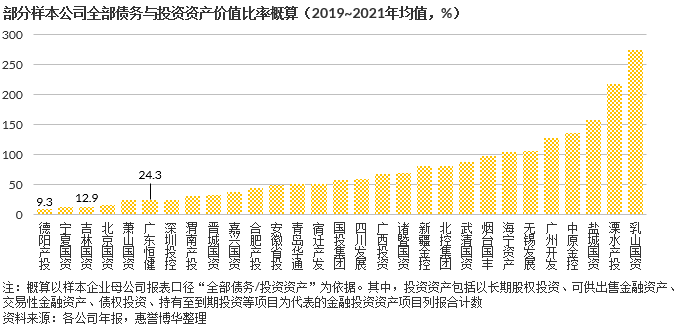

惠誉博华将前述以股息(及利息收入)为基础的流量类指标作为评估投资控股平台财务结构的重要因素,以全部债务与投资资产价值比为基础的存量类指标作为评估的另一参考。中国绝大多数国有资本投资运营公司仅代政府履行出资人职责,其对投资资产的配置缺乏自主权,难以通过自主处置在手股权获得偿债资金,这使得再融资成为其关键的外部资金来源,而较低的债务与投资资产比有利于增强资金出借方信心,保持融资渠道畅通。2019~2021年,33家样本国有资本投资运营公司全部债务与投资资产价值平均比率中位数为58%,9家主体前述债资比率逾100%,可抵押投资资产规模不足,再融资能力较其他样本控股公司面临考验。

惠誉博华对国有资本投资运营公司的流动性评估包含资产层面与财务层面。非上市股权资产或处置存在法定或公司制度限制的投资资产不便于快速足量变现,将对流动性评估结果产生负面影响。然而,国有资本投资控股平台的资产处置多经政府撮合实现,资产流动性对变现能力与对手方搜寻影响相对较小。因此,财务层面的指标表现对投资控股公司的流动性评估更具意义。2021年,样本 国有资本投资运营公司财务流动性缓冲倍数中位数为0.4倍,整体处于偏弱水平。嘉兴国资、德阳产投、海宁资产、北京国资财务流动性缓冲倍数高于2.0倍,表现优于可比样本。

国有资本投资运营公司政府支持与潜在主体信用质量评估结果分布与全样本分布高度一致

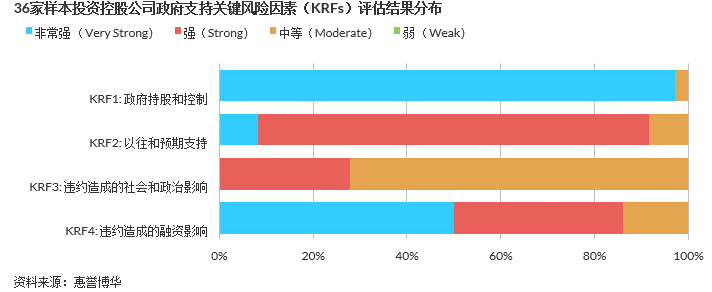

惠誉博华在国有资本投资运营公司潜在独立信用状况评估结果基础上,参照惠誉博华政府相关企业评估方法论获得各样本平台的潜在主体信用质量 评估结果。在涵盖政府支持能力与意愿的四项关键风险因素(Key Risk Factors, KRFs)评估中,样本投资控股平台“政府持股和控制”风险因素评估结果最为积极。除中原金控囿于股权结构与董事席位安排评估结果为“中等”外,其余样本国有资本投资运营公司“政府持股和控制”风险因素评估结果均为“非常强”,这体现了政府对代其履行出资职能的国有控股公司的经营决策、投融资安排、人事任免与财务管理等核心要素均具有极强的控制力。

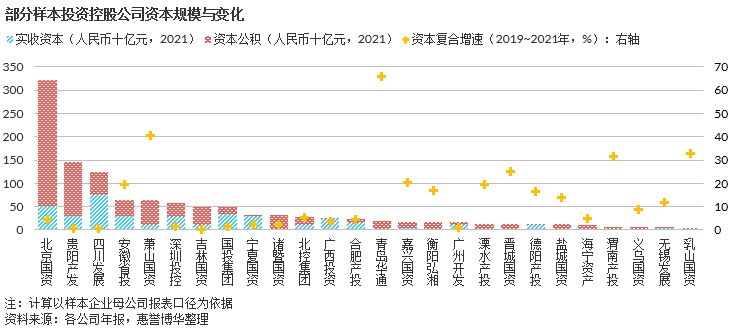

近80%的投资控股平台“以往和预期支持”风险因素评估结果为“强”,另各3家样本平台的评估结果为“非常强”与“中等”。多数国有资本投资运营主体的大公用事业板块存在政策性亏损,需要财政资金扶持以实现收支平衡。绝大多数投资控股平台2019~2021年其他收益 在利润总额中的平均占比并不突出或微不足道。由于国有资本投资运营公司具有国企市场化改革先锋定位,大规模财政补助与其发展目标背道而驰。中央及地方政府主要通过资产/股权注入体现其对控股平台的充分支持。2019~2021年,33家样本投资控股平台实收资本与资本公积合计规模平均复合增长率中位数约为5%,且不乏部分规模相对较小的主体可获得10%~30%的年均复合资本增长率,这与惠誉博华就其“以往和预期支持”的评估结果相吻合。

样本国有资本投资运营公司“违约所造成的社会与政治影响”评估结果分布于“中等”(约70%)与“强”档次,这与控股平台在区域国资体系中的地位与可替代性密切相关。“违约所造成的融资影响”评估结果分布于“非常强”(50%)、“强”(36%)与“中等”(14%)档次,这体现了惠誉博华对控股公司国有资产掌控规模及其在境内外债券市场活跃程度的综合考量。

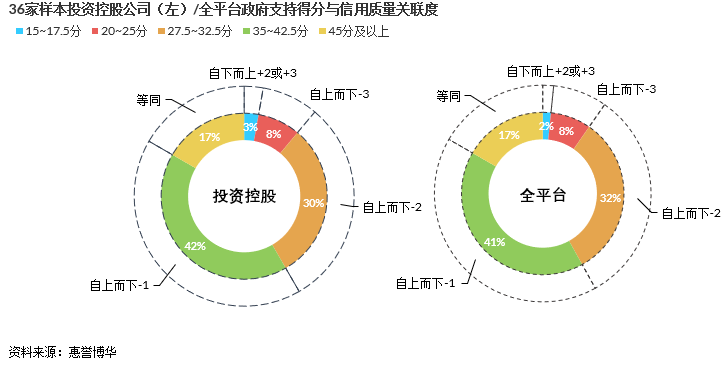

综合惠誉博华政府相关企业评估方法论所约定的四项关键风险因素评估结果,36家样本国有资本投资运营公司的政府支持得分主要分布于35~42.5分与27.5~32.5分区间,其与186家全平台样本支持得分分布高度一致,这使得绝大多数样本投资控股平台可获得与上级政府信用质量紧密关联的研判。

国有资本投资运营公司的潜在主体信用质量是控股平台潜在独立信用状况、与政府信用质量关联度、政府隐含信用质量相互作用的结果。36家样本控股平台各有4家(11%)、9家(25%)、9家(25%)、10家(28%)、4家(11%)分获“极强”、“很强”、“较强”、“一般”与“较弱”的潜在主体信用质量评估结果,其分布与支持得分一并与全平台潜在主体信用质量分布高度一致,这体现了国有资本投资运营公司间信用质量分化的特征。

1.潜在独立信用状况评估是在无任何源于政府或母公司的外部支持(制约)影响下,仅考虑公司自身因素的信用评估结果。潜在信用评估系基于当前公开资料的案头分析,受信息可得性与披露质量影响,惠誉博华对本报告计算指标采用可最大程度满足分析需要的概算结果并可能在日后根据更新披露对数据予以修正或调整

2. 国家级投资控股平台1家未纳入区域统计

3. 因国有资本投资运营公司对被投资企业多为代行出资人职责而不参与其具体经营,控股公司与被投资主体债务依惯例均由其自身偿还,双方无法定救助义务,故定量计算指标均以控股平台母公司报表为基础

4. 剔除过去三年财务数据披露不充分的3家样本企业,下同

5. 剔除未披露现金及等价物的1家样本主体及无短期债务的2家样本主体

6. 在潜在独立信用状况基础上,考虑源自政府的支持(或制约)得出的主体最终潜在信用品质评估结果

7. 用于核算与企业日常活动相关、但不宜确认收入或冲减成本费用的政府补助

相关研究

运用惠誉博华政府相关企业评估方法论透视中国公共融资平台信用风险(2022.5)

公共融资平台信用风险透视:城市基础设施建设投资(2022.7)

公共融资平台信用风险透视:交通基础设施(2022.07)

分析师

唐大千,CPA,CFA

+ 86 (10) 5663 3873

darius.tang@fitchbohua.com

周纹羽,CPA;CPA,CGA(Canada)

+ 86 (10) 5663 3872

wenyu.zhou@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。