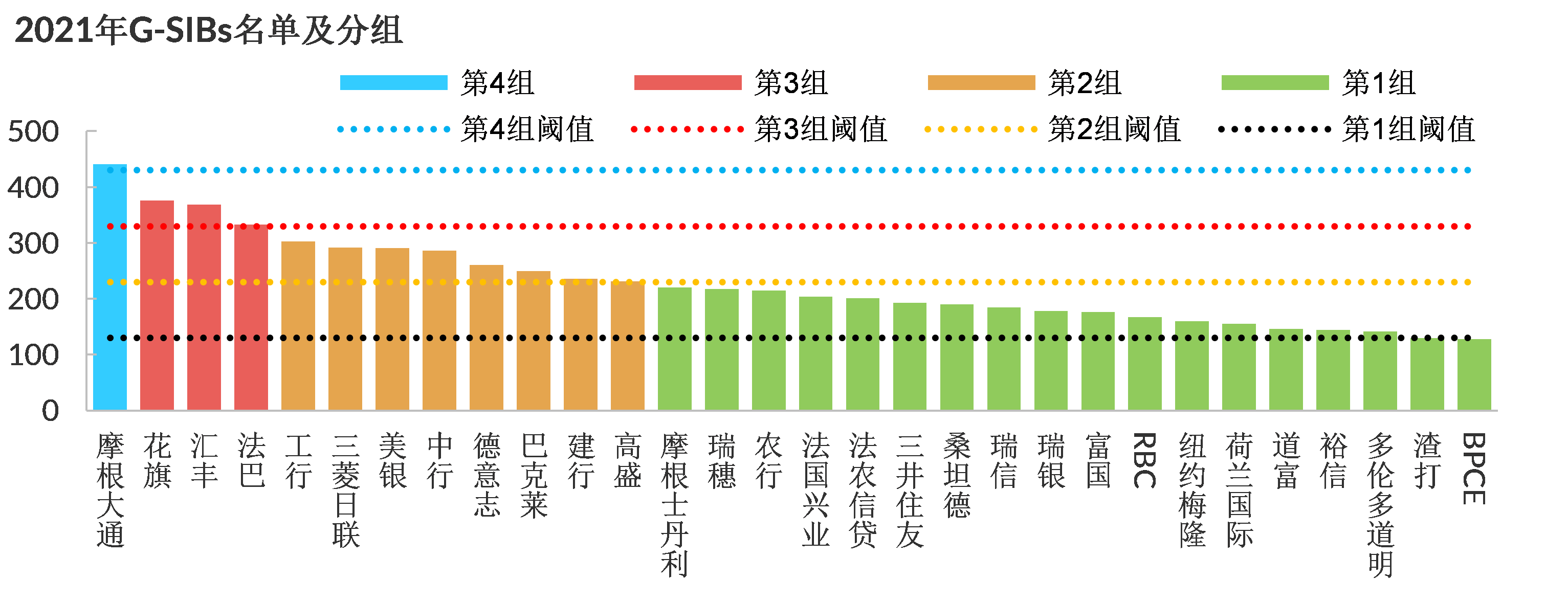

全球系统重要性银行(G-SIB)评估中,中外G-SIBs一级指标贡献度差异明显

2008年金融危机后,国际监管组织为解决大型金融机构“大而不倒”的问题而寻求制定新的监管体系。鉴于此,巴塞尔委员会(BCBS)及金融稳定理事会(FSB)提出了G-SIB的概念,制定相关监管政策,以控制大型银行因经营失败而引发的金融系统性风险。2012年起,入选银行被划分为五组,每个组别对应不同的附加资本要求,从第五组到第一组依次递减,分别为3.5%、2.5%、2.0%、1.5%和1.0%。

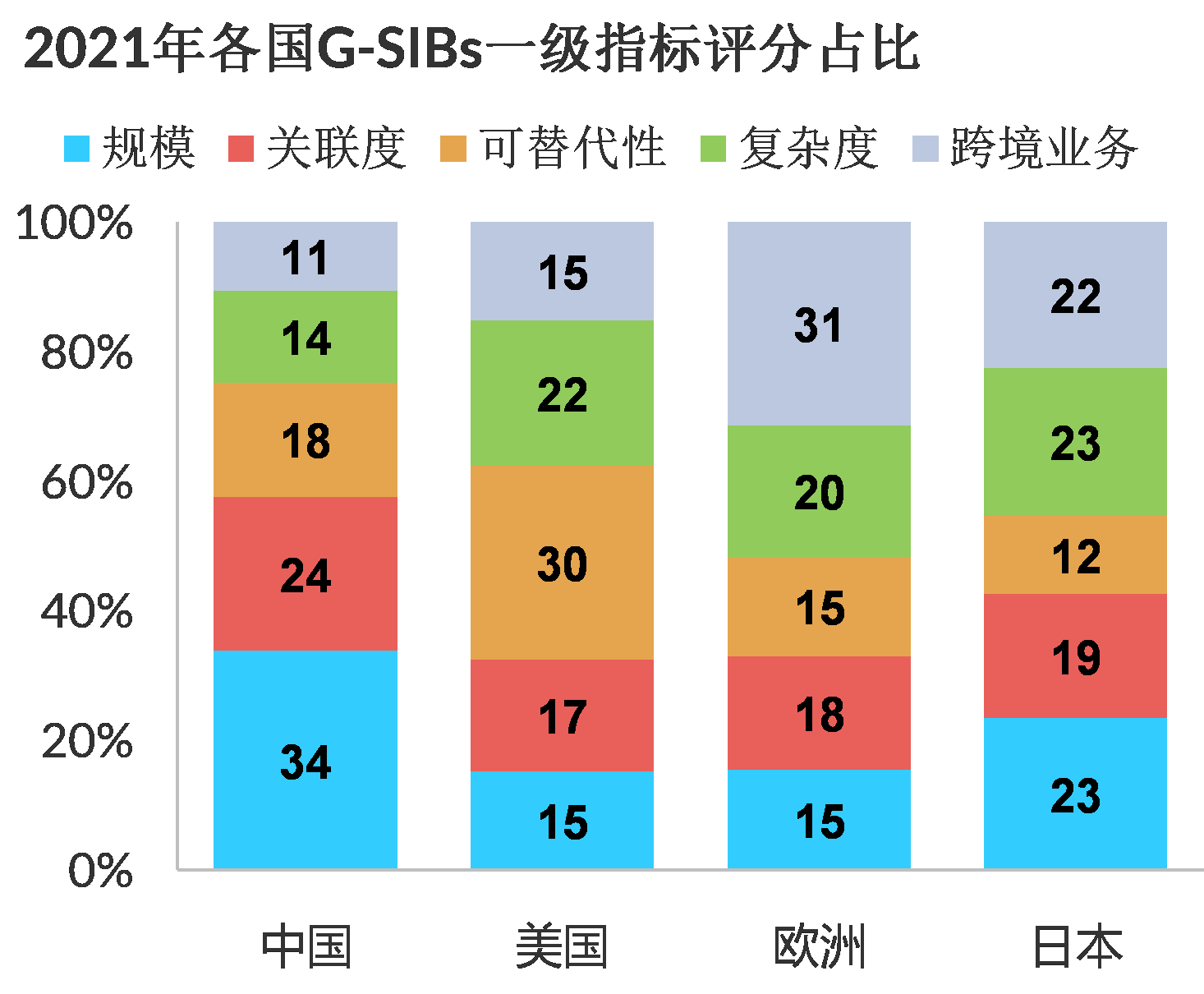

GSIB评估办法涉及规模、关联度、可替代性、复杂性和跨境业务等五项一级指标,且评估数据主要参考年末数据。2021年11月公布的G-SIBs来自美国、日本、中国、加拿大和欧洲等国家/地区。由于不同地区银行经营模式各别,使得不同地区银行系统重要性的得分结构差异显著。譬如,美国G-SIBs系统重要性主要来自于可替代性和复杂度;跨境业务和复杂度对于欧洲G-SIBs系统重要性贡献度最大;而中国G-SIBs系统重要性主要来自于规模和关联度。

主动与被动因素联袂驱使中国G-SIBs系统重要性评分持续上升

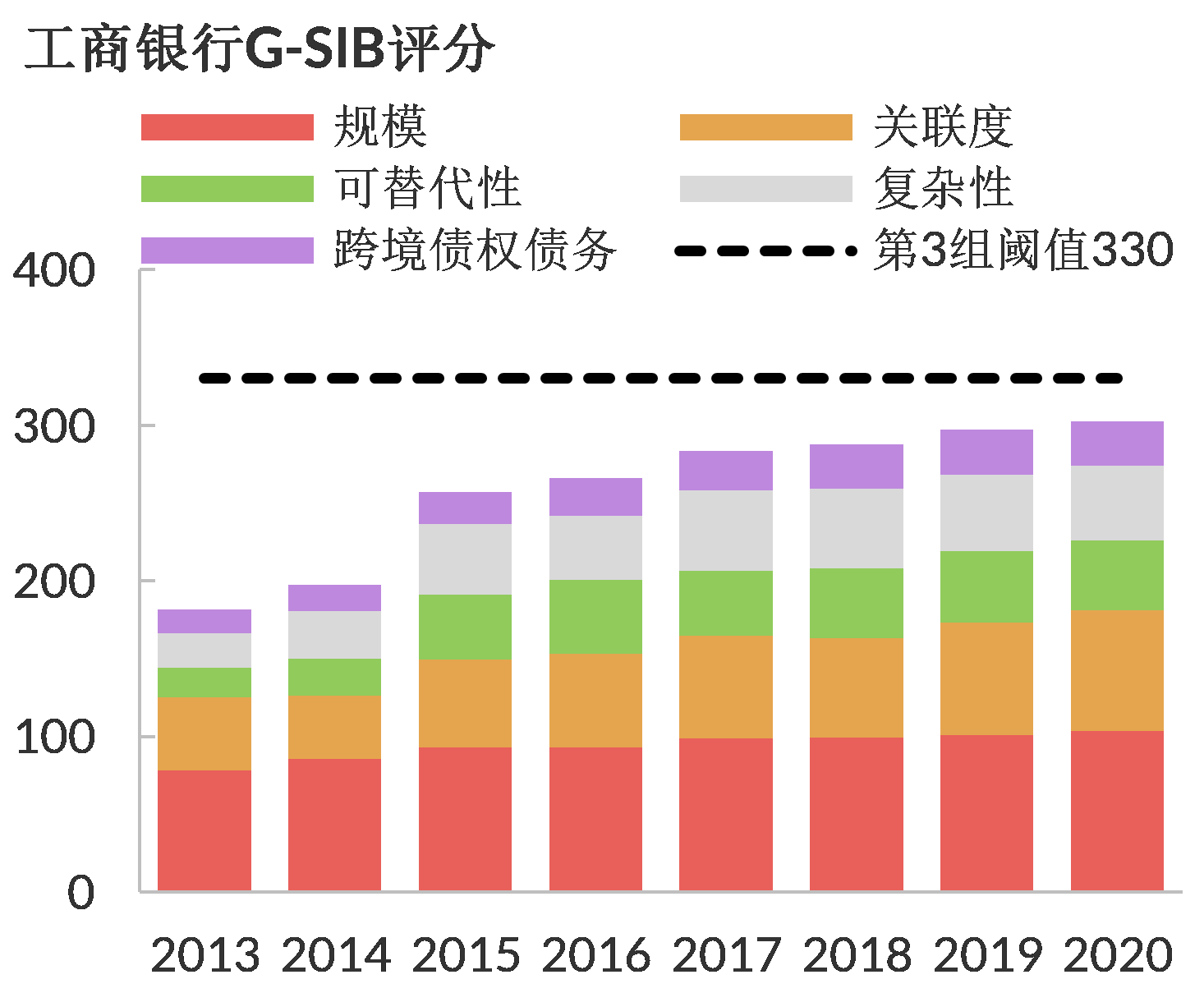

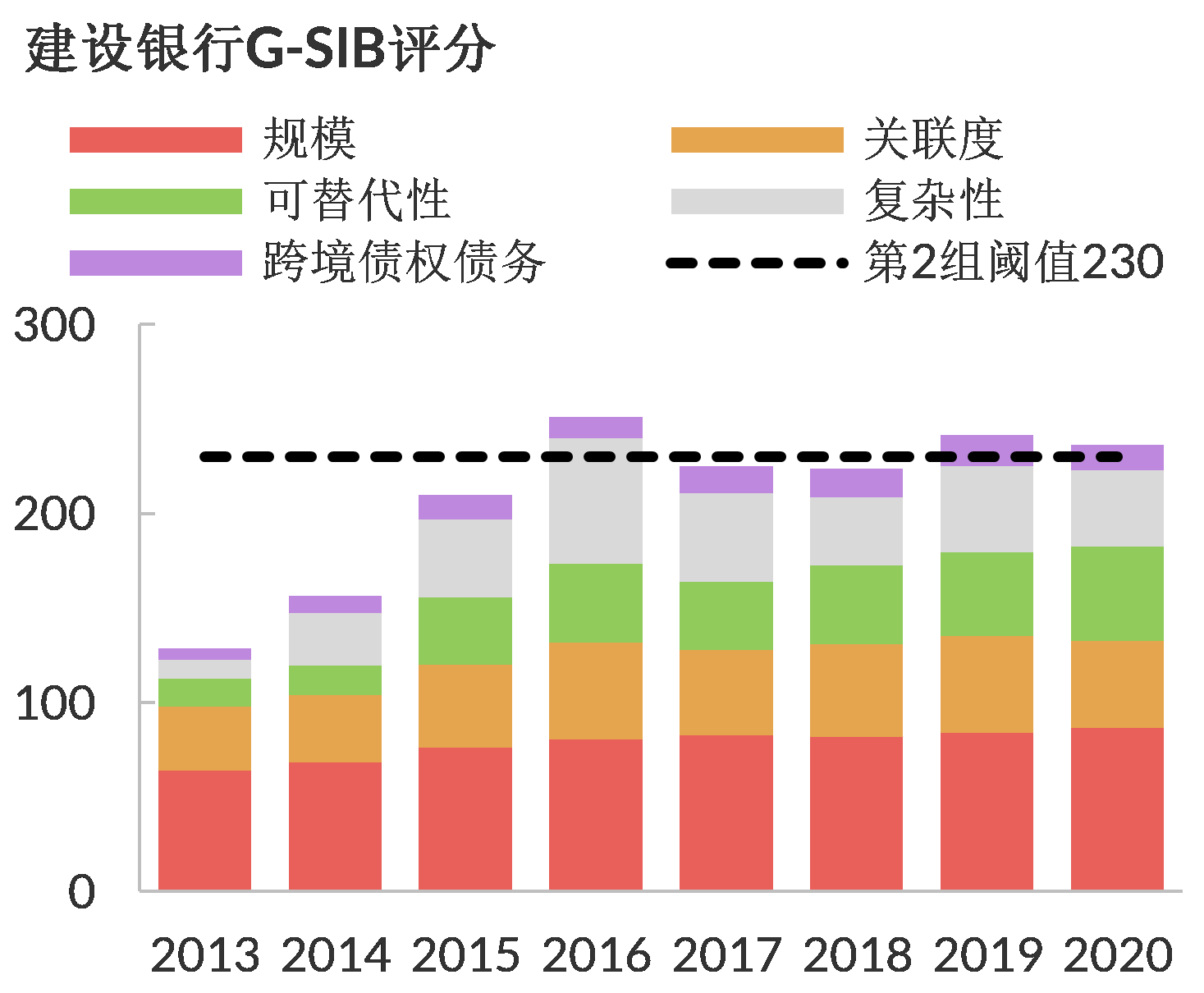

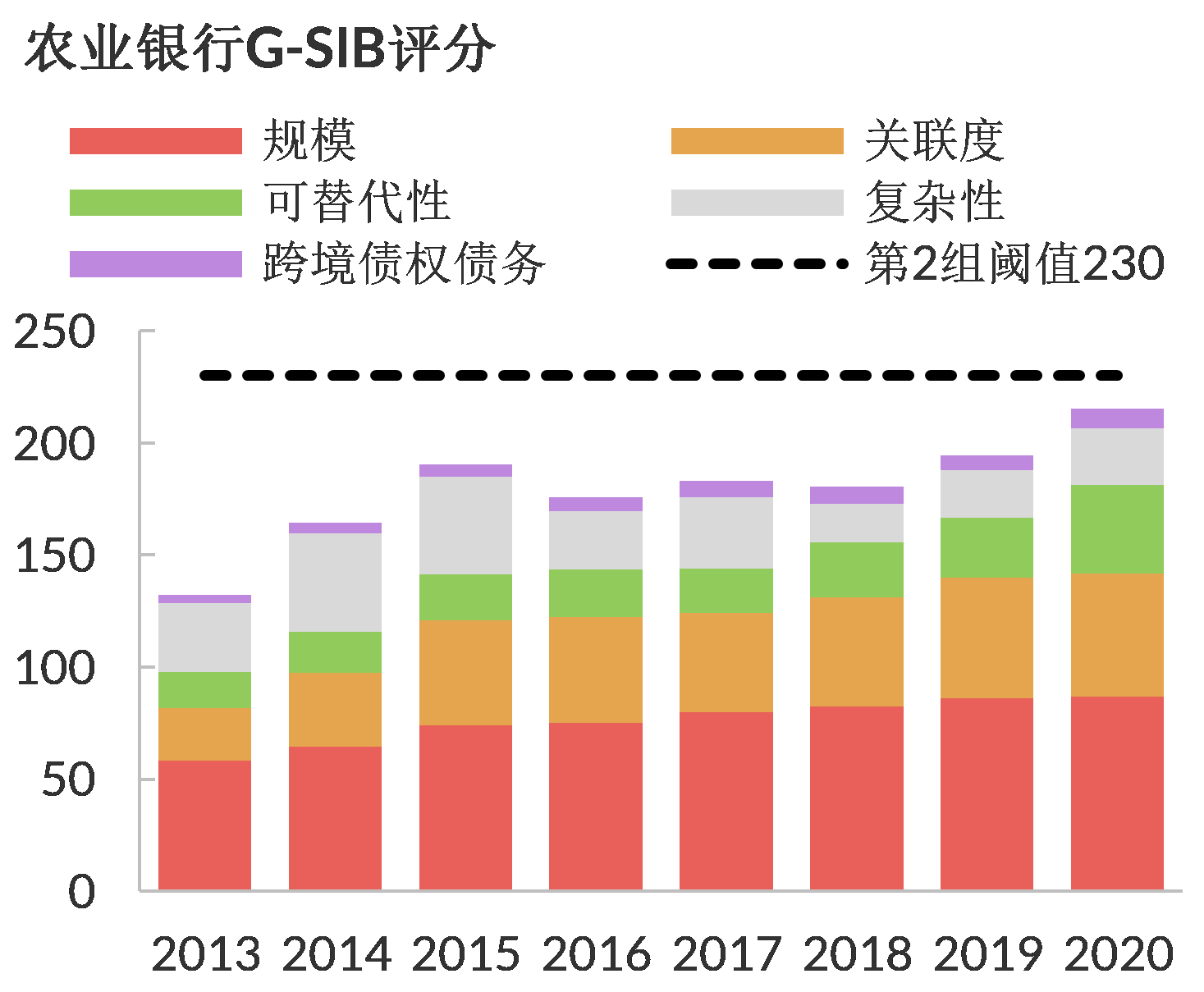

惠誉博华测算结果表明,中国G-SIBs的评分处于明显上升趋势。若保持当前的发展速度,未来三年内工商银行、农业银行可能实现组别提升,且交通银行有望被纳入G-SIBs。(详见《2021全球系统重要性银行(G-SIBs)即将揭晓,中资G-SIBs分组或将保持不变》)。为满足FSB对于G-SIBs总损失吸收能力的相关要求,2025年之前中国G-SIBs需要发行大量合格TLAC工具。(详见《TLAC新规落地及非资本债务工具上市有利于“四大行”总损失吸收能力按期达标》)。

惠誉博华认为,中国G-SIBs系统重要性的不断提升来自于两方面。一方面,中国G-SIBs均为国有大型商业银行,承担一定的政策性角色,业务结构以支持实体经济的信贷投放为主,其规模随着中国经济的增长而扩大,加之中国央行投放的流动性通常由大型银行向中小银行及其他金融机构传导,共同推动其系统重要性评分的提高。另一方面,欧美银行2016年1月1日已逐步实施G-SIBs监管要求,国外G-SIBs通过多种方式主动管理年末窗口期资产负债表规模和结构以降低G-SIB评分。由于G-SIBs评估办法采用全球大型商业银行的相对重要性计算得分,通过数据对比发现,中国G-SIBs系统重要性评分主动管理力度相对欧美同业较小,导致中国G-SIBs评分一定程度上被动提高。

部分欧美大型商业银行年末常规性调整资产规模和结构,主动管理系统重要性评分

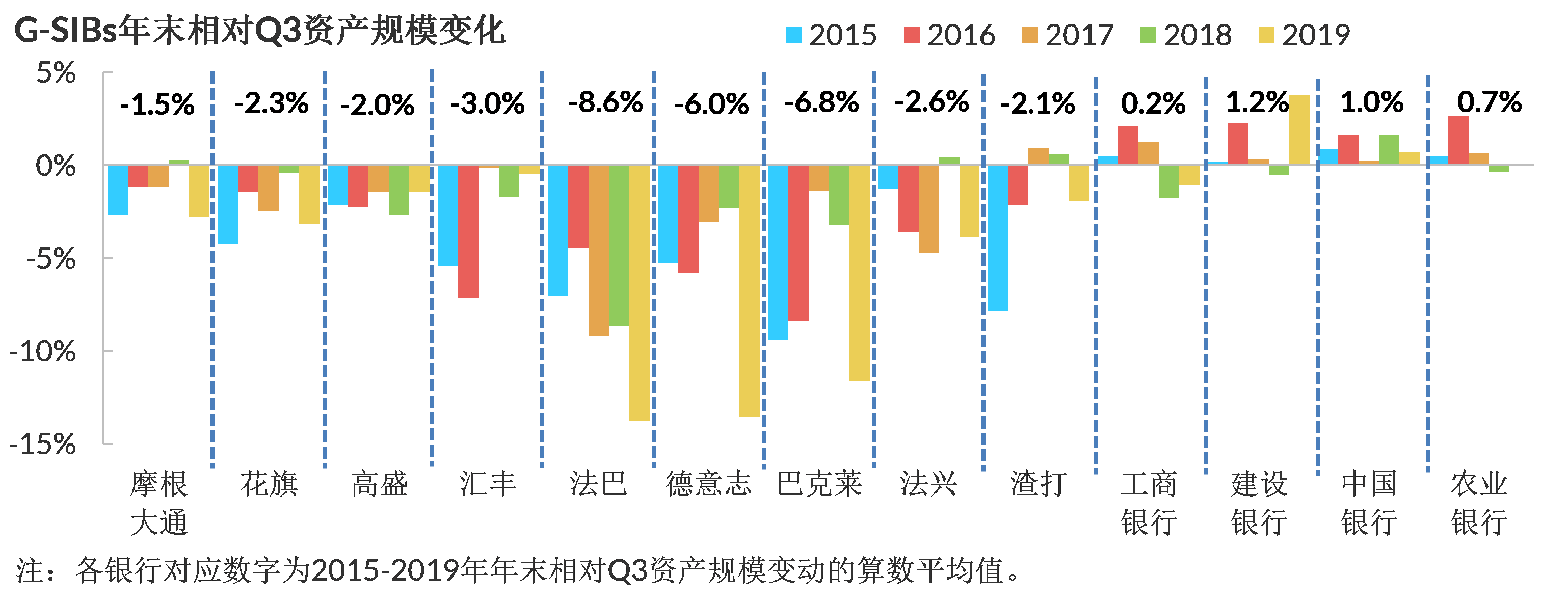

根据巴塞尔委员会和金融稳定理事会的相关规定,系统重要性更高的银行需满足更高的资本和总损失吸收能力要求。部分欧美大型商业银行通过年末窗口期主动调整资产负债表的规模和业务结构从而达到降低系统重要性评分 的目的,且主动管理的情况呈现普遍性及持续性。据欧洲银行业管理局的统计结果显示,2015-2019年,13家欧洲G-SIBs中的9家通过主动管理实现了多年G-SIBs分组的下降。

欧洲和美国G-SIBs年末窗口期与第三季度末(Q3)的数据对比情况表明,欧洲部分G-SIBs年末总资产规模较Q3下降幅度很大,最大降幅达13.8%,平均降幅6%-8%;美国G-SIBs资产规模降低幅度相对较小,平均降低幅度2%-3%;而中国G-SIBs年末资产规模则呈现增长趋势。如前文所述,中外G-SIBs年末资产规模的管理方式差异是不断推升中国G-SIBs系统重要性评分的关键因素之一,系统重要性评分主动管理幅度相对较小使得中国G-SIBs在附加资本和总损失吸收能力要求方面压力更大。此外,由于承担一定政策性角色,重点行业信贷投放规模为中国G-SIBs考核指标之一,部分行业贷款在第四季度或集中投放,推升了中国G-SIBs年末资产规模。

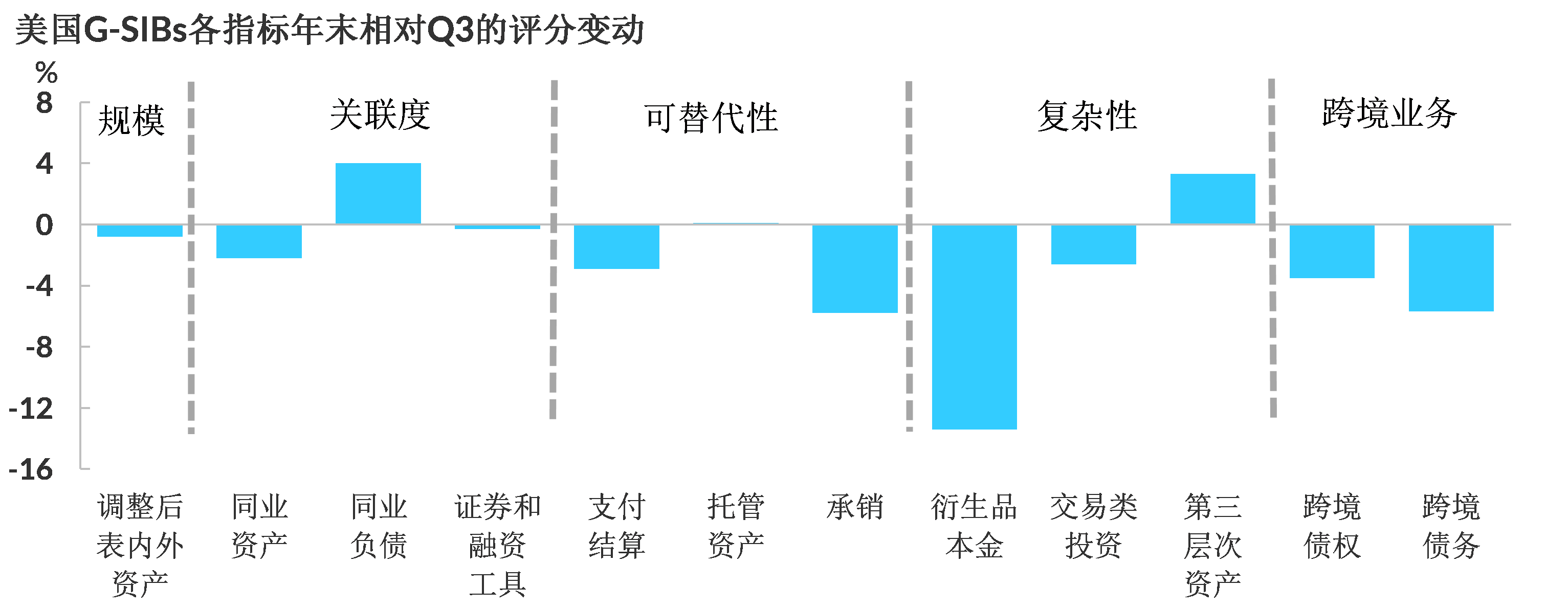

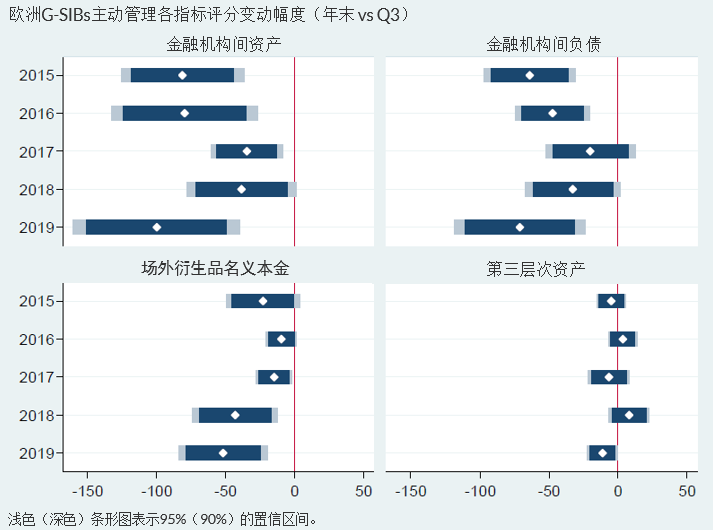

G-SIB评估办法的五个一级指标中,“可替代性”的多项评估指标采用全年数据,不具备年末窗口期主动管理的条件。欧美G-SIBs的主动管理最常应用于与具体业务关系密切的“关联度”和“复杂性”,而“规模”和“跨境业务”因素亦会随着业务结构的调整而降低,进一步压低了系统重要性评分。

• 关联度:金融机构间资产及金融机构间负债

降低金融机构间资产和负债是欧洲G-SIBs采用最为广泛且主动管理力度最大的指标。同业资产和负债的主动管理具有时效快、成本低、效果显著以及对整体业务影响小等多重优势。由于同业交易期限较短,银行可以在年底快速压降并于年后迅速恢复。此外,鉴于欧美银行的交易对手方有较多外国机构,同业资产和负债的主动压降不仅可以降低“关联度”评分,还可以降低银行的“跨境业务”和“规模”评分。

对于中国G-SIBs,年末窗口期降低同业业务规模将有利于降低自身的“关联度”和“规模”两项评分,这两项指标也是中国G-SIBs系统重要性的最主要决定因素。与欧美G-SIBs不同的是,中国G-SIBs业务更加专注于本土,国际化程度相对较低,“跨境业务”评分占比较低,可继续下降的空间将低于欧美银行。

• 复杂性:场外衍生品名义本金及交易类和可供出售证券

复杂性的主动管理一般需要通过其他金融机构的协助而实现,这在美国G-SIBs主动管理中最为显著。场外衍生品名义本金通常通过净额结算的方式予以压降。相关银行通过第三方金融机构签订新的衍生品交易协议,在保证各银行所持净头寸保持不变的前提下,最大限度降低相关仓位的衍生品名义本金。交易类和可供出售证券则可通过与其他金融机构(如主权基金、养老基金或其他非G-SIBs银行)开展短期的收益互换或回购等方式予以压降。

由于中国G-SIBs更加专注于传统的信贷业务,衍生品敞口显著低于欧美G-SIBs,故该方式对于中国G-SIBs系统重要性评分主动管理效果或十分有限。

海外银行系统重要性评分主动管理举措的借鉴

• 欧美G-SIBs积极开展的系统重要性评分主动管理进一步推升了中国四家G-SIBs系统重要性评分;若中国G-SIBs借鉴欧美G-SIBs的实践经验,并尽快开展系统重要性评分主动管理工作,将有可能一定程度上缓解组别上升的压力;

• 计算评分时,由于高组别G-SIBs的评分变动对整体评分影响程度更高,中国G-SIBs或可通过持续关注和跟踪高组别G-SIBs主动管理的迹象和幅度,并采取适当的主动管理方式和力度予以应对;

• 更加灵活的业务模式能够拓展中国G-SIBs系统重要性评分主动管理方式,相关银行可在满足监管要求的条件下,合理合规安排同业业务规模及期限,以避免在年末时点系统重要性评分相对于欧美同业存在显著劣势;

• 系统重要性评分主动管理的必要性或不仅限于四家G-SIBs,接近第一组阈值的相关商业银行若提前开展相关工作 ,或可延缓入选G-SIBs的时间;

• 向轻资产业务转型能够一定程度上缓解系统重要性评分的快速上升,如发展中间业务和理财业务,降低资本消耗;

• 出表型资产证券化等方式能够一定程度上降低风险资产的规模,从而缓解系统重要性评分的快速上升;

• 若国际监管组织使用更高频的数据(如季度数据),将加大银行系统重要性评分调控难度,降低监管套利空间,进一步提高年末窗口期G-SIBs数据与实际业务的匹配程度以及评分的公平程度。

分析师

张帆 FRM

+86 (10) 5663 3827

frank.zhang@fitchbohua.com

彭立 FRM

+86 (10) 5663 3823

li.peng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。