中国房地产行业政策由短期调控切换为长效机制与住房制度改革的新方向,中央层面在行业调控、融资监管等方面进行宏观把控

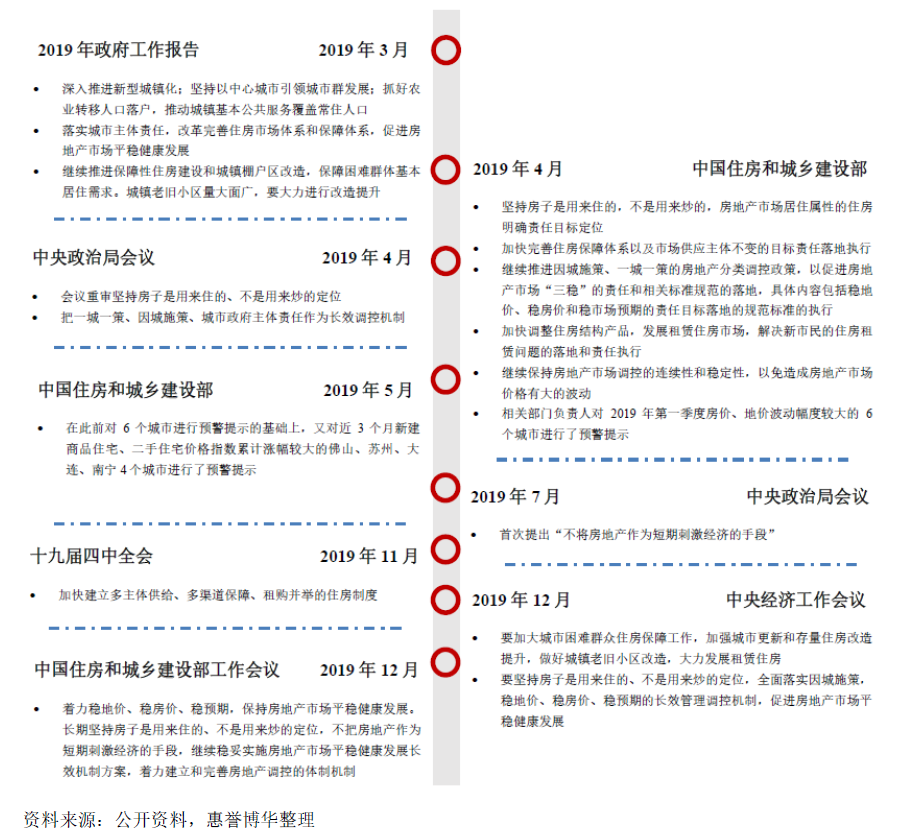

2016年9月30日前后,北京、深圳等多个城市出台限购、限贷政策,中国房地产行业调控转向新一轮紧缩周期。2017年2月,中央财经领导小组第十五次会议首次提出“建立房地产长效机制和基础性制度安排”,标志着中国房地产调控思路由短期调控向长效机制与住房制度改革的新方向转变。

2019年,中央政府坚持“房住不炒”、“因城施策”的调控总基调,保持房地产调控的连续性与稳定性,落实长效管理机制。在宏观经济增长承压、国内外环境面临新挑战、国民经济发展模式转型升级的背景下,中央层面的房地产调控政策延续了从紧态势,从改革完善住房市场体系和保障体系、落实“稳地价、稳房价、稳预期”目标、持续推进户籍改革等方面进行宏观把控,而地方政府在政策上则具有更大的决策自主权和灵活性。

图1:2019年中央层面房地产调控主要政策梳理

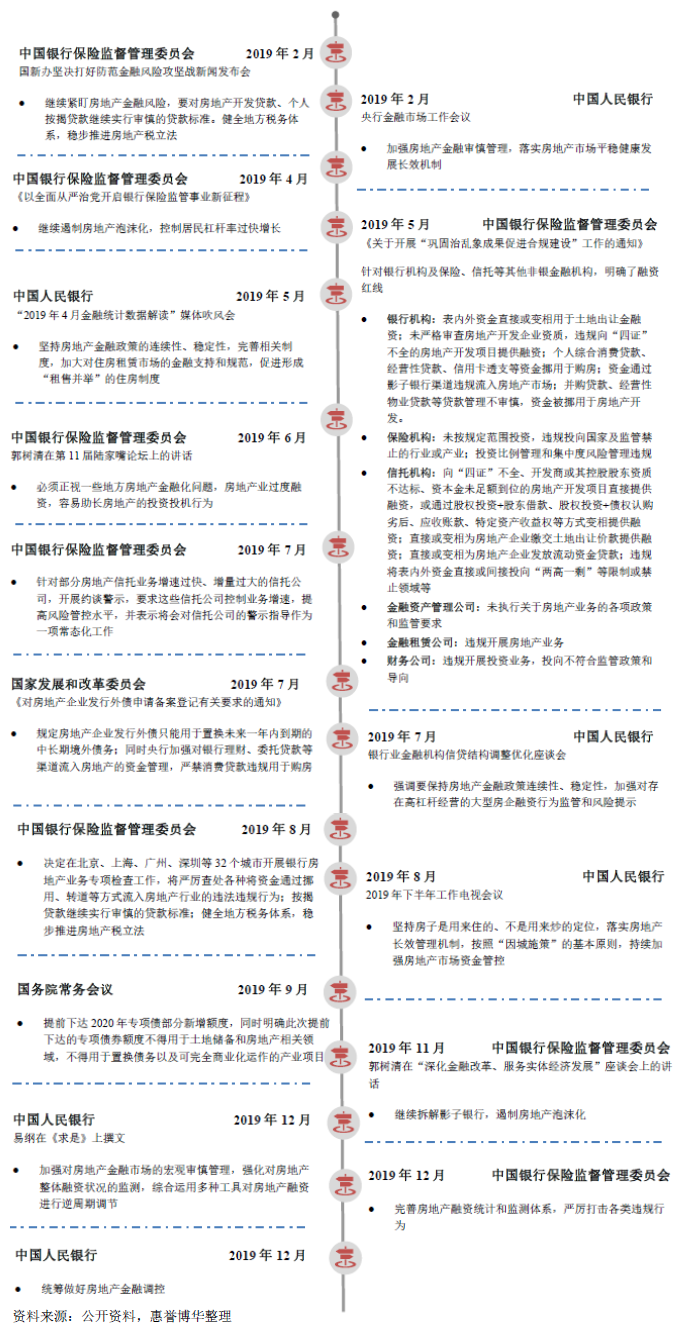

融资对于中国房地产行业的发展至关重要。2019年的房地产融资政策延续了严控房地产市场金融风险和泡沫化,多渠道多维度限制房地产开发企业融资的监管导向。在供给端,房地产融资政策主要体现在对房地产开发企业申请银行贷款、信托与保险资金、发行债券与资产支持证券等政策的调整,金融政策持续收紧。房地产融资政策在需求端则主要体现在各地方政府因地制宜、因城施策,通过调整公积金贷款条件、贷款额度、放款效率,实施精准、敏感的双向调节。

图2:2019年中央层面房地产融资主要政策梳理

地方政府具有较大的决策主动权与灵活性,城市间政策分化更加明显,双向调控显著增加

2019年,中国地方房地产调控以“稳地价、稳房价、稳预期”作为核心政策目标,各地方政府具有较大的决策主动权与灵活性,城市间政策分化更加明显,双向调控显著增加。全年来看,2019年一季度政策边际宽松,二、三季度明显趋紧,进入四季度,政策强度有所减弱以呵护自住需求。热点城市则主要采取限购、限价、限售、限贷等“四限”行政手段抑制需求,降温房市。

表1:中国限购及限售城市梳理

另一方面,部分城市通过实施放宽公积金贷款条件、人才引进、给与住房补贴等政策,部分对冲了调控收紧的影响。2019年下半年以来,在“稳地价、稳房价、稳预期”的目标指导下,多个城市适时、适度调整调控政策,如武汉、西安、济南等城市相继降低了落户门槛,南通、常德、芜湖等城市向购房者给与住房补贴,深圳调整普通住房标准,贵阳降低二手房公积金贷款首付比例,扬州提高公积金贷款额度,珠海局部调整限购等。

土地管理法的修订将进一步优化供地格局,促进土地要素顺畅流通

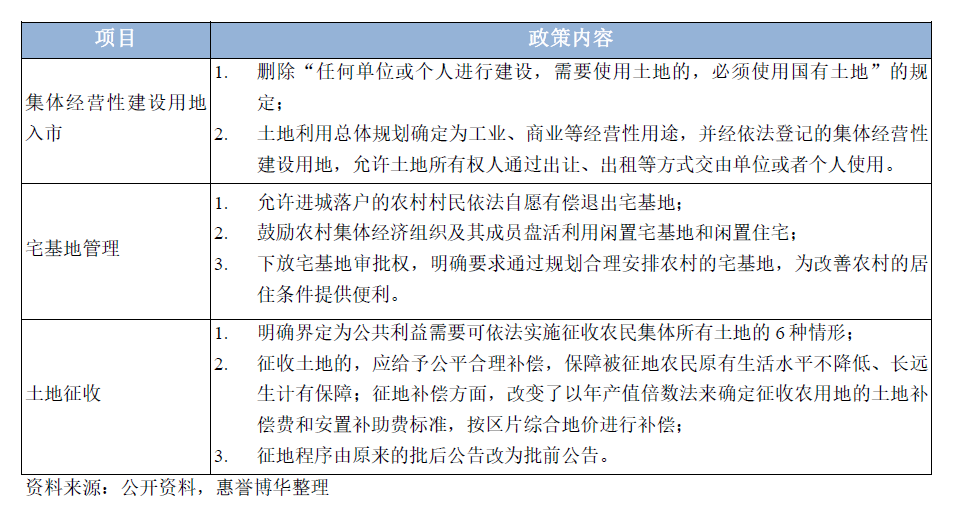

2019年8月,全国人民代表大会常务委员会对《中华人民共和国土地管理法》做出新的修订,在破除集体经营性建设用地入市的法律障碍、完善土地征收程序、宅基地管理等方面进一步完善,为城乡一体化发展扫除了制度性障碍,将进一步改变、优化现有建设用地供应格局,促进土地要素顺畅流通。

表2:《中华人民共和国土地管理法》修订要点

中国各地相继实施放开放宽城市落户限制的人口政策

2019年以来,中国各地积极落实关于放开放宽除个别超大城市外的城市落户限制,确保到2020年实现1亿非户籍人口在城市落户,到2022年城市落户限制逐步消除的目标。政策全面取消城区常住人口在300万以下的城市的落户限制,全面放宽城区常住人口在300万至500万的大城市的落户条件;完善城区常住人口在500万以上的超大、特大城市的积分落户政策,精简积分项目,确保社会保险缴纳年限和居住年限分数占主要比例。

新型冠状病毒肺炎疫情将在短期内抑制中国房地产行业需求,政策有望呈现“先松后紧”的态势

2020年1月,受新型冠状病毒肺炎疫情影响,叠加传统销售淡季,中国房地产行业销售下滑明显。根据克而瑞统计数据,TOP100房企单月权益口径销售金额同比下降16.2%,操盘口径销售金额同比下降12.0%。中国春节通常会在一定程度上提振返乡置业需求,但受当前疫情影响,返乡置业需求大幅受挫。1月下旬以来,至少60余个省市要求暂停线下售楼处的销售活动,多数房地产开发企业采用手机APP、微信小程序、线上看房等方式,加大线上销售渠道的推广力度。但惠誉博华认为,线上销售渠道对线下渠道的替代作用极其有限,疫情的持续仍将对房地产开发商形成很大的销售及现金流压力。

惠誉博华认为,新型冠状病毒肺炎疫情并未改变中国经济发展的基本面和长期趋势,但在短期内会导致消费需求压制及生产效率下降。中国房地产行业需求虽受短期抑制,但不会消失,在疫情得到控制后,延迟释放的需求亦会被激活。考虑到2019年整体从紧的行业调控及融资政策,少部分房地产开发商已经面临现金流捉襟见肘的窘迫局面,作为资本密集型行业,疫情引发的销售停滞将加重房地产企业的资金压力,加大行业风险,因此市场或可期待政策的边际放松带来的纾困效应。

未来房地产市场的持续改善将更多来源于长效管理机制带来的供给端质量提升,包括土地供应格局的改善、城镇化持续提高以及住房市场体系及保障体系的不断优化。短期内,中央政府“房住不炒”的总基调、“稳地价、稳房价、稳预期”的核心政策目标不会改变,调控政策仍将以需求端行政干预为主。考虑到新型冠状病毒肺炎疫情引发的“黑天鹅”事件冲击,叠加前期部分城市过紧的调控政策修正,一些城市在“因城施策”的指导下,存在政策边际放松的可能性。惠誉博华预计,2020年,中国房地产政策有望呈现“先松后紧”的态势,在受疫情影响较大的一、二季度,部分城市可能通过适度降低行政干预、放松融资政策等方式,边际放松楼市管控,以降低对行业与经济发展的影响;目前,西安、无锡已出台相关措施,在分期缴纳土地出让金、延缓缴税、允许延缓施工、贷款支持等方面做出了规定,以支持企业渡过阶段性难关。惠誉博华预计,待疫情得到有效控制后,为避免房市的报复性反弹和大幅波动,政策面可能再度收紧。

联系方式:

王兴萍

高级分析师

工商企业

+86 186 1101 0273

xingping.wang@fitchbohua.com

唐大千

副总监

工商企业

+86 137 1865 2605

darius.tang@fitchbohua.com

媒体关系:

孟悦

市场总监

业务与客户关系管理

+8610 5663 3831

yue.meng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。

惠誉博华对本免责声明条款具有修改和最终解释权。

*中国在岸市场信用评级业务筹备工作进行中,正待监管机构批准。