小微企业是国民经济发展不可缺少的组成部分,为经济增长和居民就业提供了重要支持。根据人民银行及银保监会统计,我国中小微企业贡献了50%以上的税收、60%以上的GDP、70%以上的技术创新、80%以上的城镇劳动就业和90%以上的企业数量。

但由于目前宏观经济不确定因素与经济结构转型等因素叠加,小微企业的融资难、融资贵问题受到广泛关注。小微企业所在的行业和地区分散,经营水平和偿债能力差异较大,加之其融资需求频繁但额度较低,银行信贷的管理成本相对较高,进而提高了其融资难度。这一问题的改善不仅依赖于银行提高其业务水平,也需要引入相应的政策及市场工具。

小微企业贷款发放水平

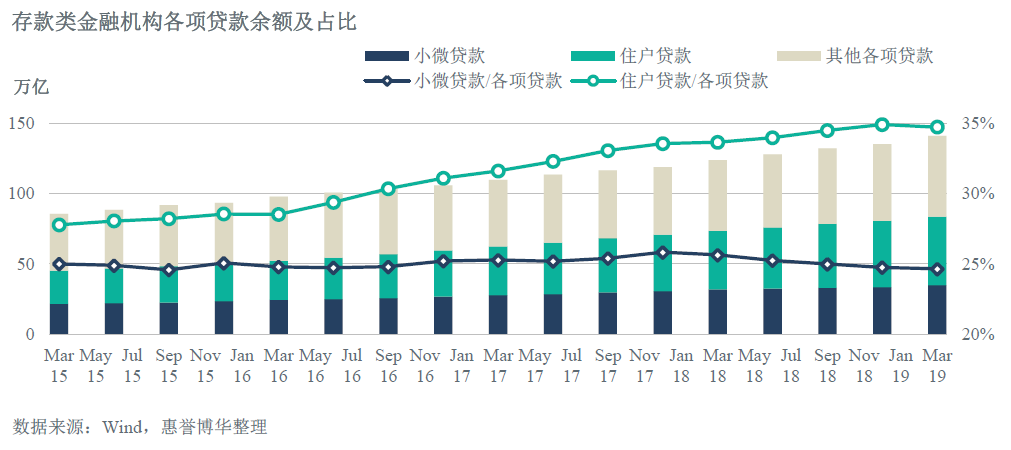

截至2019年一季度,中国存款类金融机构境内人民币各项贷款余额为141.19万亿元,其中银行业金融机构发放的小微企业贷款余额为34.80万亿元,占各项贷款余额近四分之一,较上年同期规模上涨9.56%,占比略有下降。

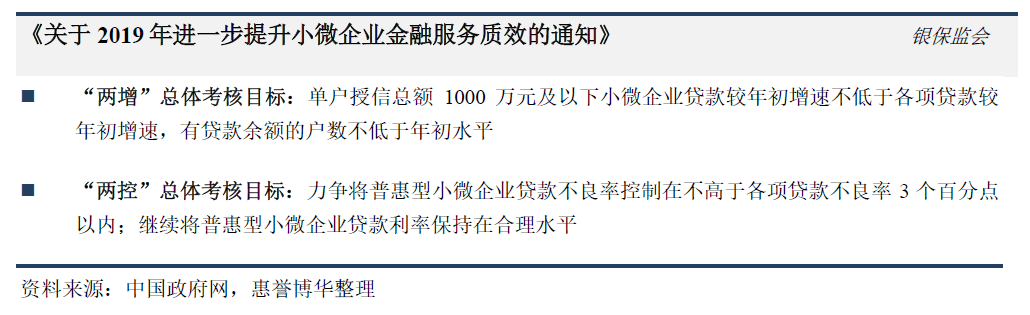

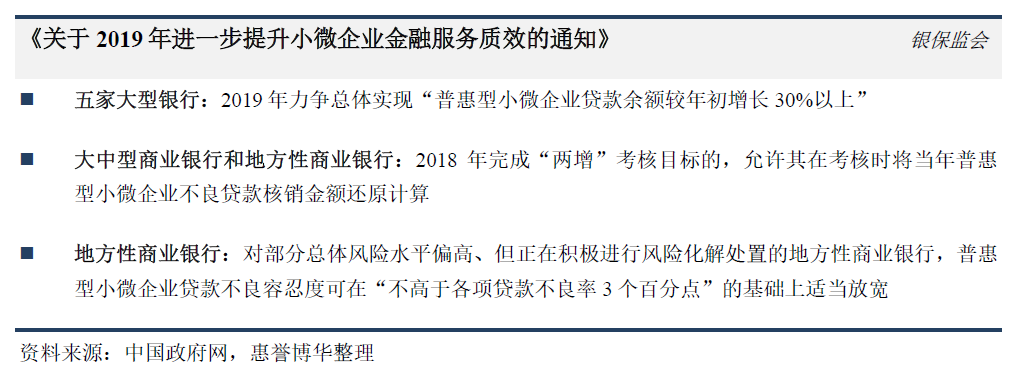

为进一步优化小微企业经营环境,提升金融业对小微企业的支持,银保监会于2019年3月4日发布了《关于2019年进一步提升小微企业金融服务质效的通知》(简称《通知》,下同),从普惠型小微企业贷款(单户授信总额1000万元及以下小微企业贷款,下同)的信贷投放、成本管理和风险控制三个方面出发,提出了“两增两控”考核要求。

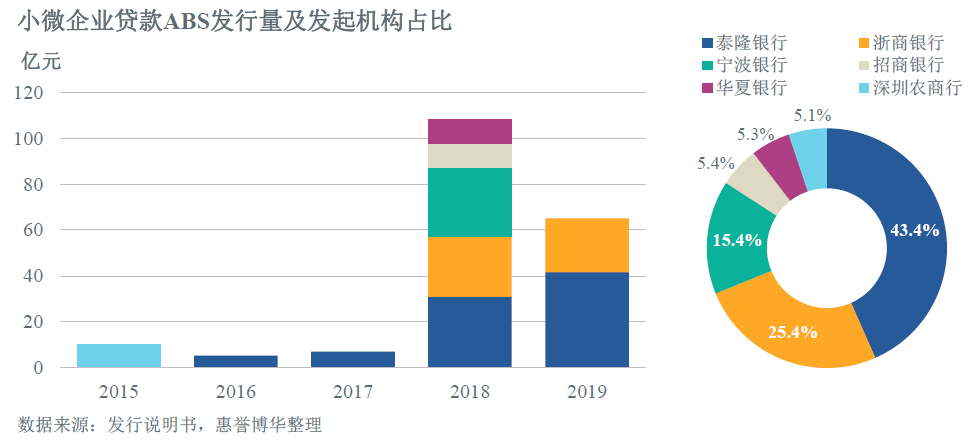

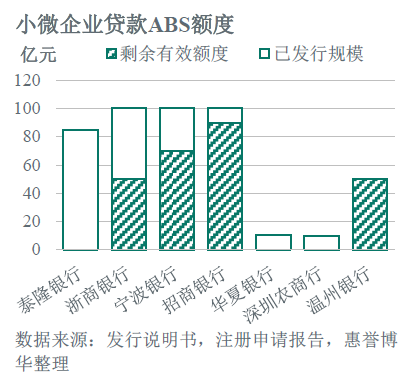

2018年8月22日召开的国务院常务会议曾指出,要建立金融机构绩效考核与小微信贷投放挂钩的激励机制,支持发行小微企业贷款资产支持证券(简称小微企业贷款ABS,下同)。会议过后,银行间当年共计发行108.04亿元小微企业贷款ABS。同年11月,招商银行及温州银行各自获批额度为100亿元,为期两年的小微企业贷款ABS注册额度。

小微企业贷款ABS 发行情况

中国银行间债券市场的小微企业贷款ABS 自2015 年开始发行,截至2019 年7 月末共发行10 笔交易,规模合计195.39 亿元。2018 年,更多的发起机构参与小微企业贷款ABS 市场,虽然发行量和单笔交易规模均得到显著提升,但市场总规模仍然处于很低的水平。从发行总规模和发行的连续性看,泰隆银行是目前小微企业贷款ABS 市场最主要的发起机构。

2018 年10 月8 日交易商协会发布的《小微企业贷款资产支持证券信息披露指引(2018)》(简称《指引》,下同)中明确了小微企业贷款ABS 基础资产的定义及最低分散性,提高了政策的可操作性。《指引》还要求发起机构根据基础资产的不同类型提供历史数据,便于企业贷款与个人经营性贷款混包发行时基础资产分析工作的展开。

小微企业贷款的信用质量受借款人所在地区经济发展水平及行业景气程度的影响,因此在证券化过程中还应考虑行业及地区集中度。当小微企业贷款ABS 的基础资产同质化程度和分散性达到一定要求时,惠誉博华认为可以适用消费贷款ABS 的逻辑进行分析。

小微企业贷款ABS 基础资产特征

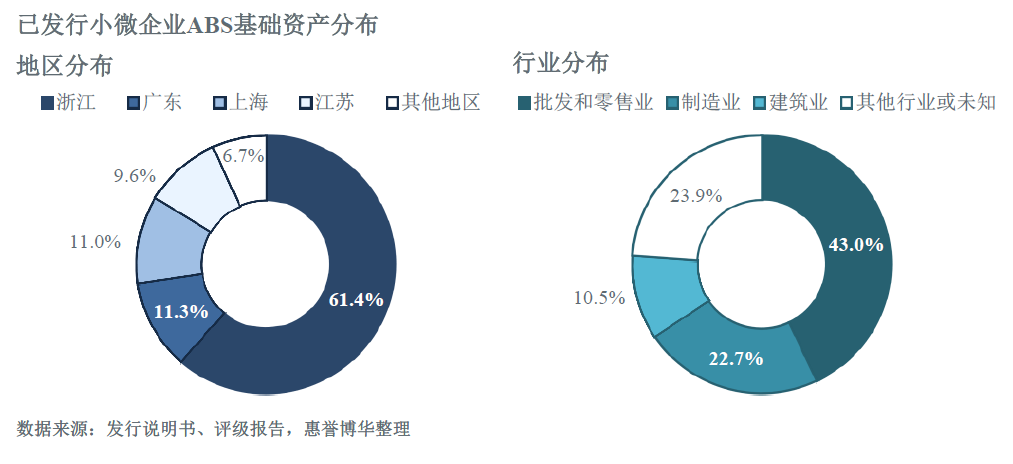

截至目前已发行的小微企业贷款ABS 中苏浙沪粤四地合计提供了93.3%的基础资产,其中来自苏浙沪三地的基础资产占总额的82.0%,这三个地区也是泰隆银行、宁波银行和浙商银行的主要经营区域。

行业分布方面,小微企业贷款ABS 基础资产绝大多数来自批发和零售业以及制造业,其中前者在基础资产中占比为43.0%,后者为22.7%。这是由于苏浙沪粤四地有大量企业来自上述行业,占比超过当地总企业数的50%;同时,小微企业大多也集中于上述行业。

从目前发行的交易看,小微企业贷款ABS基础资产分散性均符合《指引》中借款人单户授信不超过500万元的要求;所有交易的前五大借款人未偿本金余额集中度均低于3.8%,其中近两年发行的交易该集中度低于2.5%。已发行的小微企业贷款ABS笔均未偿本金余额为97.94万元,该值高于零售类ABS,同时显著低于CLO。

招商银行发起的和惠2018-1的基础资产均由小微企业主经营性贷款构成,其加权平均贷款合同期限为114.12期,除此之外其他小微企业贷款ABS加权平均贷款合同期限均在36期以内。

目前已发行的小微企业贷款ABS基础资产加权平均年利率为9.05%,单笔贷款最高利率达到19.2%,总体看其利率水平较高,与零售类ABS的基础资产利率大致相当,显著高于CLO的基础资产利率水平。针对基础资产较高的收益水平,泰隆银行自泰和2017-1开始证券支付机制中引入“贷款服务机构激励服务报酬”,以服务机构的身份参与对超额收益的分配。

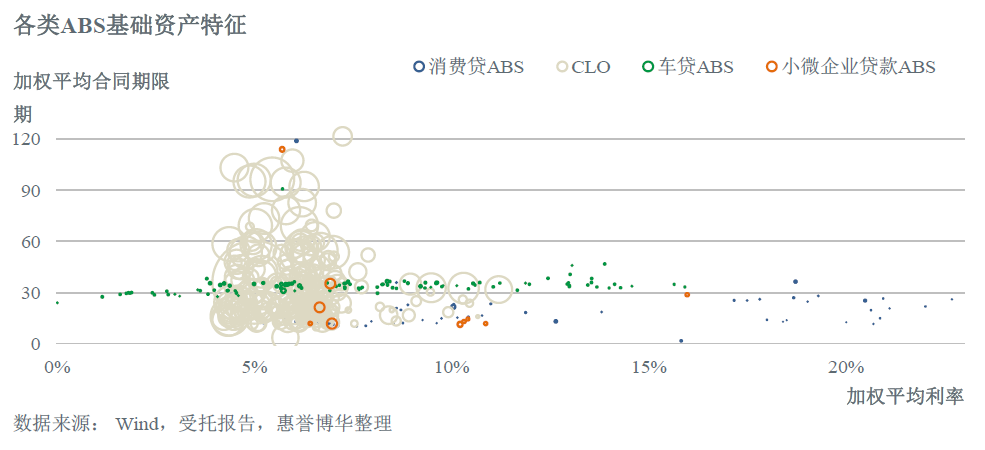

下图反映了小微企业贷款ABS与银行间债券市场发行的主要类型ABS基础资产特征对比,其中气泡的面积表示不同类型ABS交易样本的基础资产笔均未偿本金余额(下同)。

可以看出与小微企业贷款ABS相比,CLO的基础资产笔均未偿本金余额显著高于前者;利率水平方面,其基础资产加权平均利率区间在4.5%到11.5%之间,较小微企业贷款ABS明显偏窄;在合同期限方面,CLO中约有三成交易的基础资产合同期限在36期以上,较小微企业贷款ABS的基础资产合同期限偏长。

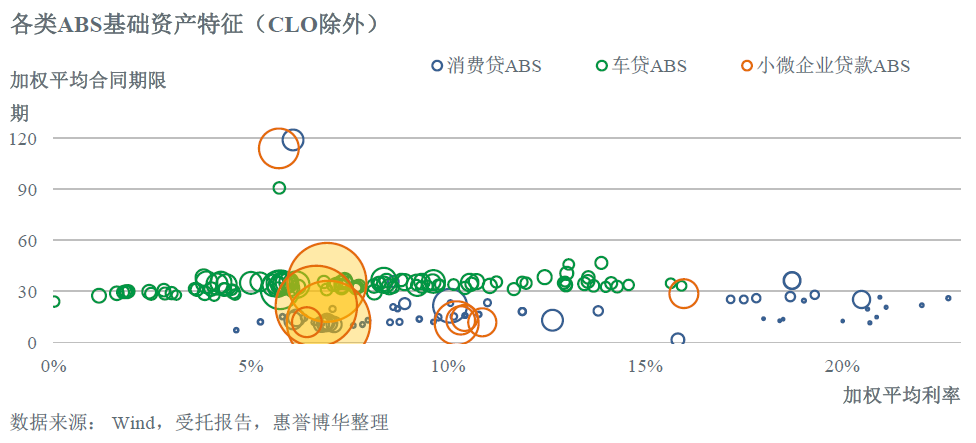

从下图中可以看出,利率水平方面,小微企业贷款ABS 基础资产利率区间包含于消费贷ABS 及车贷ABS 的基础资产利率区间内;合同期限方面,车贷ABS 的基础资产集中于36 期附近,显著长于小微企业贷款ABS;笔均未偿本金余额方面,龙惠2018-1、旭越2018-1 和旭越2019-1(即下图中填充淡黄色的样本)的基础资产笔均未偿本金余额均高于220 万元,明显高于消费贷ABS 及车贷ABS,除这三笔交易之外其余小微企业贷款ABS 基础资产笔均未偿本金余额与零售类资产差异不显著。

已发行的小微企业贷款ABS 基础资产表现

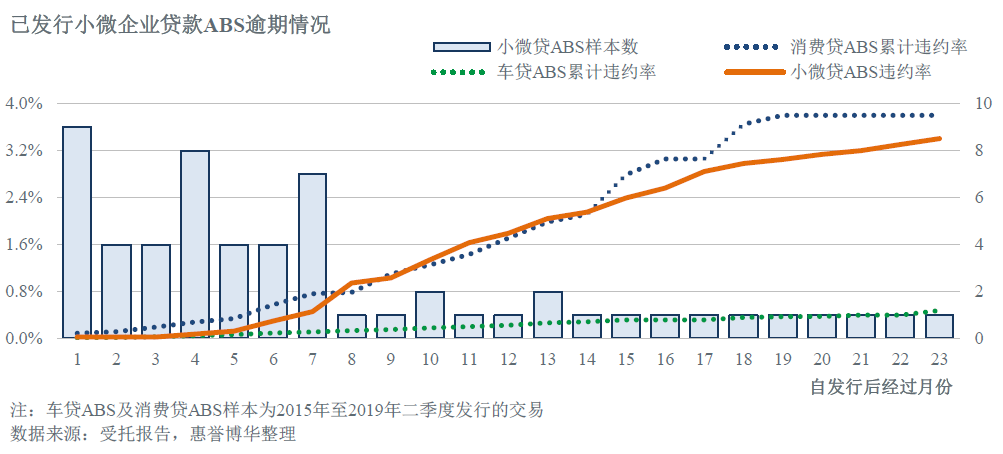

根据已发行的小微企业贷款ABS 基础资产表现,其累计违约率与处于同一表现期的消费贷ABS基础资产累计违约率大致处于同一水平,显著高于车贷ABS。但由于目前银行间市场仅发行了10 笔小微企业贷款ABS 交易,其中截至今年7 月底曾经公布受托报告的仅9 笔,除深农商2015-1 外其余交易经过的最长表现期不超过10 期,其中包括5 笔付息频率为季付的交易,因此小微企业贷款ABS 的加权平均累积违约率受单笔交易表现影响很大。

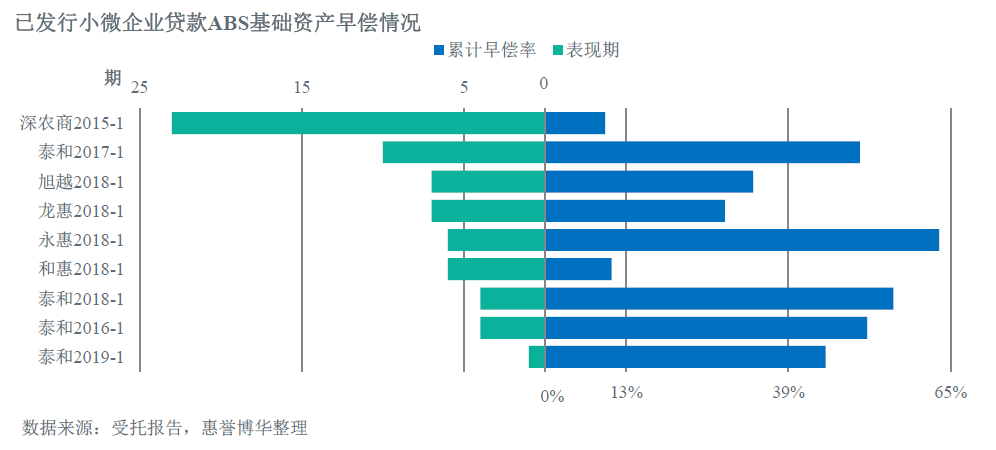

小微企业贷款绝大多数约定的本金还款方式为到期一次性偿还,借款人的期间还款均会被认定为提前偿还。从目前已发行的小微企业贷款ABS 发行说明书内容看,针对早偿风险的处理主要依赖于现金流敏感性分析,在基础资产层面并未对早偿行为设置惩罚条款;另外,由于小微企业贷款利率较高,当借款人能力允许时,往往有较强的动力提前还款。

目前已发行的小微企业贷款ABS 均采用过手顺序偿付的方式,因而基础资产较高的早偿倾向会使优先级证券的存续期缩短,一方面降低优先级证券的利息支付总额,另一方面则对其信用水平有正面影响;对于次级证券,由于小微企业贷款ABS 资产端和证券端的息差较大,基础资产早偿会导致交易实际累积的超额利差减小,从而降低次级投资者的超额收益。

小微企业贷款ABS 发行趋势

为改善小微和民营企业融资环境,人民银行于2019 年7 月31 日公布增加支小再贷款额度500 亿元,重点支持中小银行扩大对小微、民营企业的信贷投放,引导降低社会融资成本。本次增加额度后,全国支小再贷款额度为3695 亿元,截至今年6 月末,全国支小再贷款余额为2267 亿元,同比增加1323 亿元,处于历史最高水平。

事实上,目前商业银行持有的小微企业贷款存量已经十分可观,小微企业贷款ABS 未来发行情况预计很大程度上受到发起机构以往发行经验及监管考核目标的影响。

银保监会《通知》在“两增两控”的基础上对不同类型商业银行引入了差异化的考核机制。

根据银保监会官网近期披露的数据,截至今年5 月底,普惠型小微企业贷款余额10.25 万亿元,较2018 年末增长了2.57 万亿元,增幅达到33.46%,其中,五家国有大型银行对普惠型小微企业贷款余额比去年底增长23.7%,已完成全年计划的大部分。2019 年前五个月新发放普惠型小微企业贷款平均利率6.89%,较2018 年一季度平均水平下降0.92 个百分点。

在政策支持下,小微企业贷款余额正经历快速上涨,利率整体趋于下行;与此同时,商业银行对小微企业贷款的风险容忍程度可能有所提升。预计未来发行的小微企业贷款ABS 基础资产信用水平可能承压,利率水平或将下行。

由于苏浙沪地区民营经济发达,当地地方性商业银行多将服务小微企业作为其业务定位,因而拥有大量的小微企业贷款,且余额在其各项贷款中占比较高。总体看江浙沪地方性商业银行考核压力较小,加之历史发行经验丰富,预计仍将是小微企业贷款ABS 市场的主要发起机构。

另外,结合《通知》中关于受让普惠型小微企业贷款额度可纳入“两增”考核范畴的相关规定,商业银行或许可以通过购买小微企业贷款ABS 来对考核指标进行管理。

联系方式:

孙佳平

高级分析师

结构融资

+86 10 5663 3813

jiaping.sun@fitchbohua.com

徐倩楠

分析师

结构融资

+86 10 5663 3815

qiannan.xu@fitchbohua.com

媒体关系:

孟悦

市场总监

业务与客户关系管理

+8610 5663 3831

yue.meng@fitchbohua.com

免责声明

本报告基于惠誉博华信用评级有限公司*(以下简称“惠誉博华”)认为可信的公开信息或实地调研资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权力。

惠誉博华对本免责声明条款具有修改和最终解释权。

*中国在岸市场信用评级业务筹备工作进行中,正待监管机构批准。