中国银保监会原则上同意两银行进入破产程序,原网点及业务由临近区域银行承接

8月26日,中国银保监会在其官网上披露,原则上同意辽阳农村商业银行股份有限公司(“辽阳农商行”)、辽宁太子河村镇银行股份有限公司(“太子河村镇银行”)进入破产程序。此前在7月2日,沈阳农村商业银行股份有限公司(“沈阳农商行”)发布公告,将承接辽阳农商行与太子河村镇银行的网点、人员、存款,原两银行的存折、存单、银行卡可以继续在沈阳农商行使用,资金安全不受影响,存取款等业务可以正常办理。

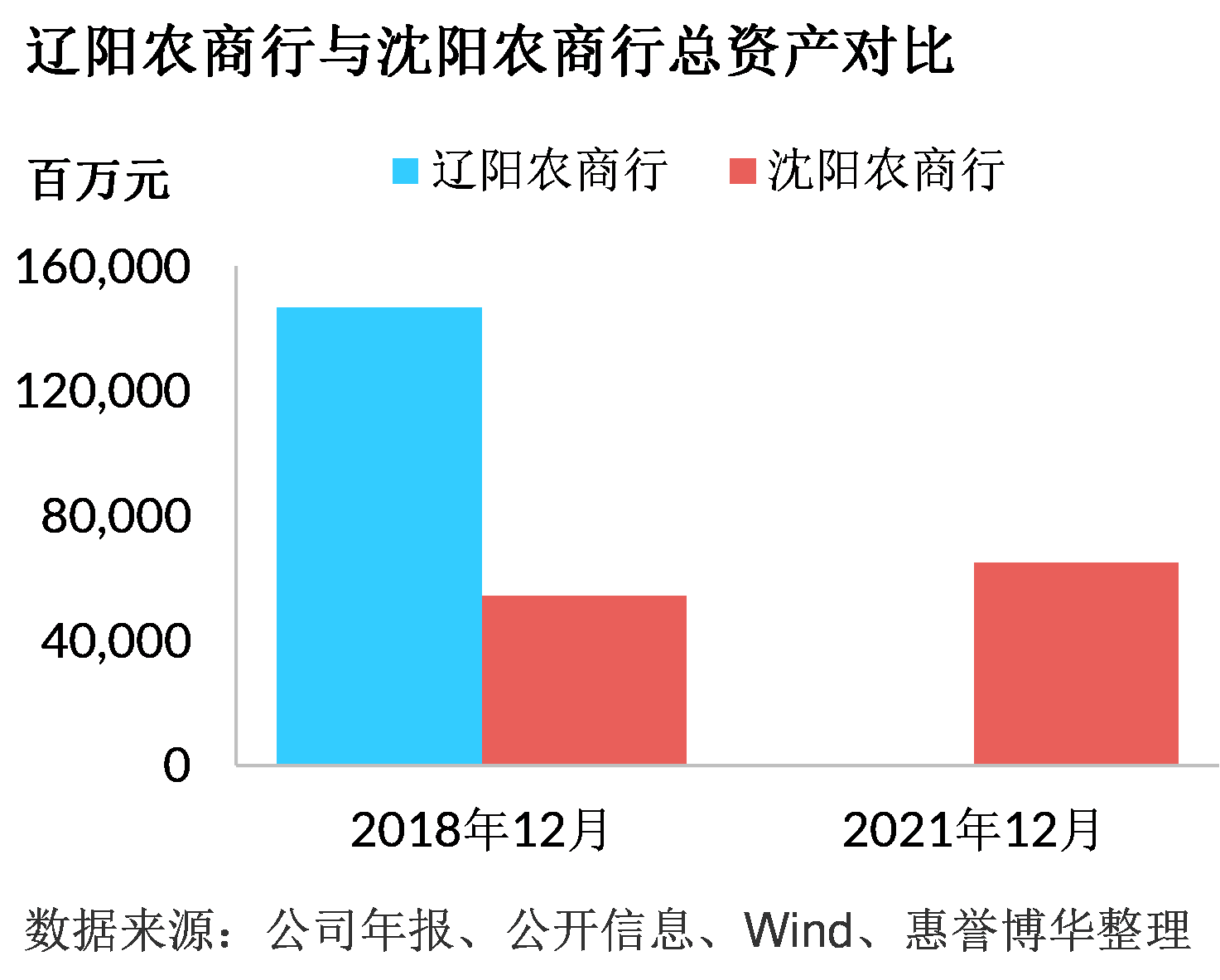

根据公开披露信息,2016年辽阳农商行在原辽阳市宏伟区、太子河区和弓长岭区三家农村信用合作联社基础上,以新设合并方式发起设立而成,太子河村镇银行为辽阳农商行的子公司。截至2018年末,辽阳农商行总资产超过1,468亿元,当年净利润约9亿元,自此之后再无公开年报披露数据;而承接辽阳农商行的沈阳农商行2021年末总资产为649.4亿元,小于辽阳农商行2018年末的规模。惠誉博华认为,此次由沈阳农商行对原两银行网点及业务进行承接显示出了监管部门对银行业的一贯有力的支持;而沈阳农商行与辽阳农商行经营地区相连,对区域内的经济环境及客户质量状况相对熟悉,由沈阳农商行承接原辽阳农商行的网点及业务主要考虑了沈阳农商行在区域内的经营经验以及承接之后与原辽阳农商行业务及网络的协同性。此外,在中国银保监会原则上同意两银行进入破产程序之前,其正常的存贷款和其他业务已经有序转出,进入破产程序对两家银行原客户影响较小。与此前包商银行破产事件有所不同,此次破产事件不存在存续资本工具,没有债券投资人因破产而需要承担损失的情况。

银行业风险呈现向中小型银行以及部分区域集中的特点,需更加关注公司治理问题及股东违规情况

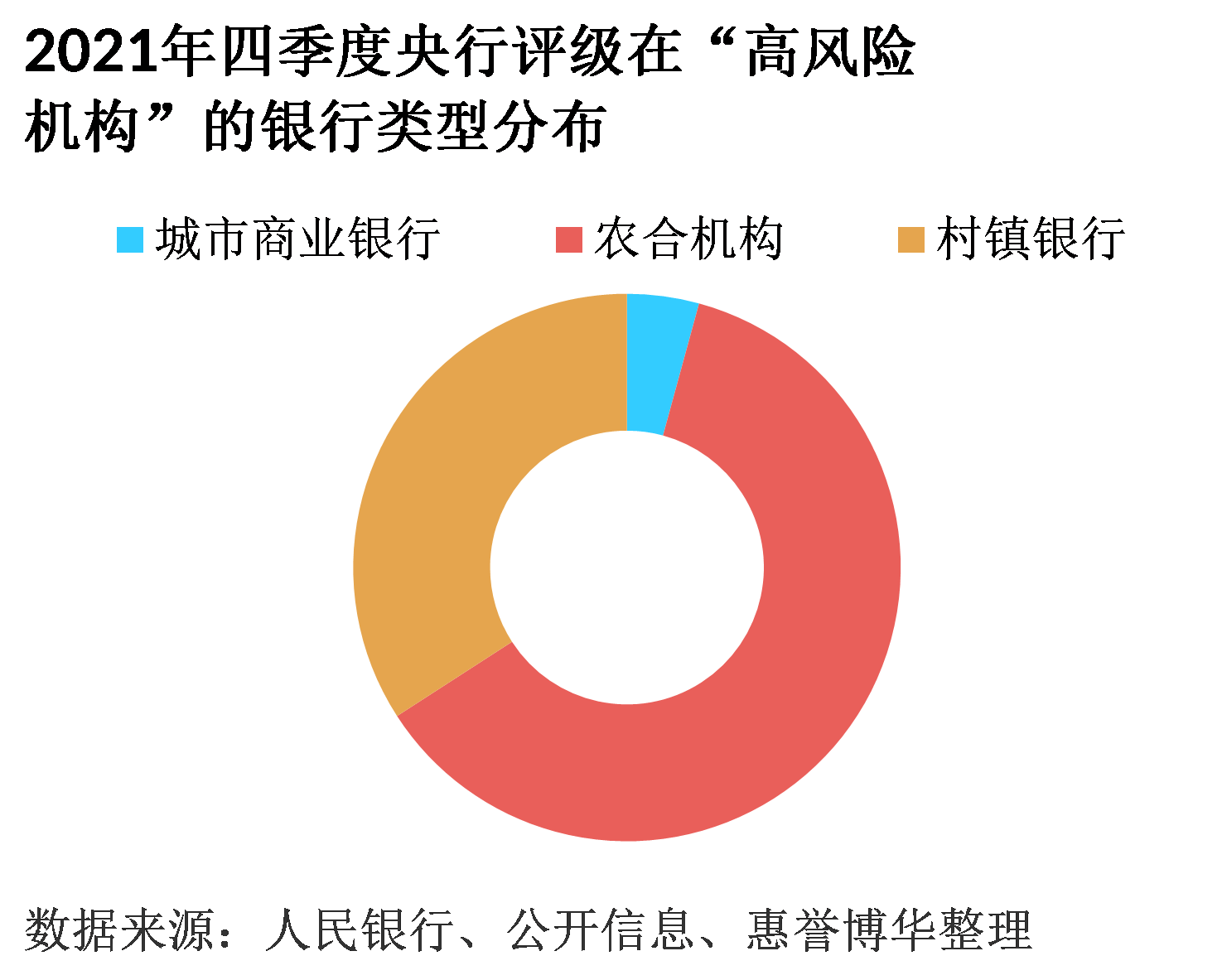

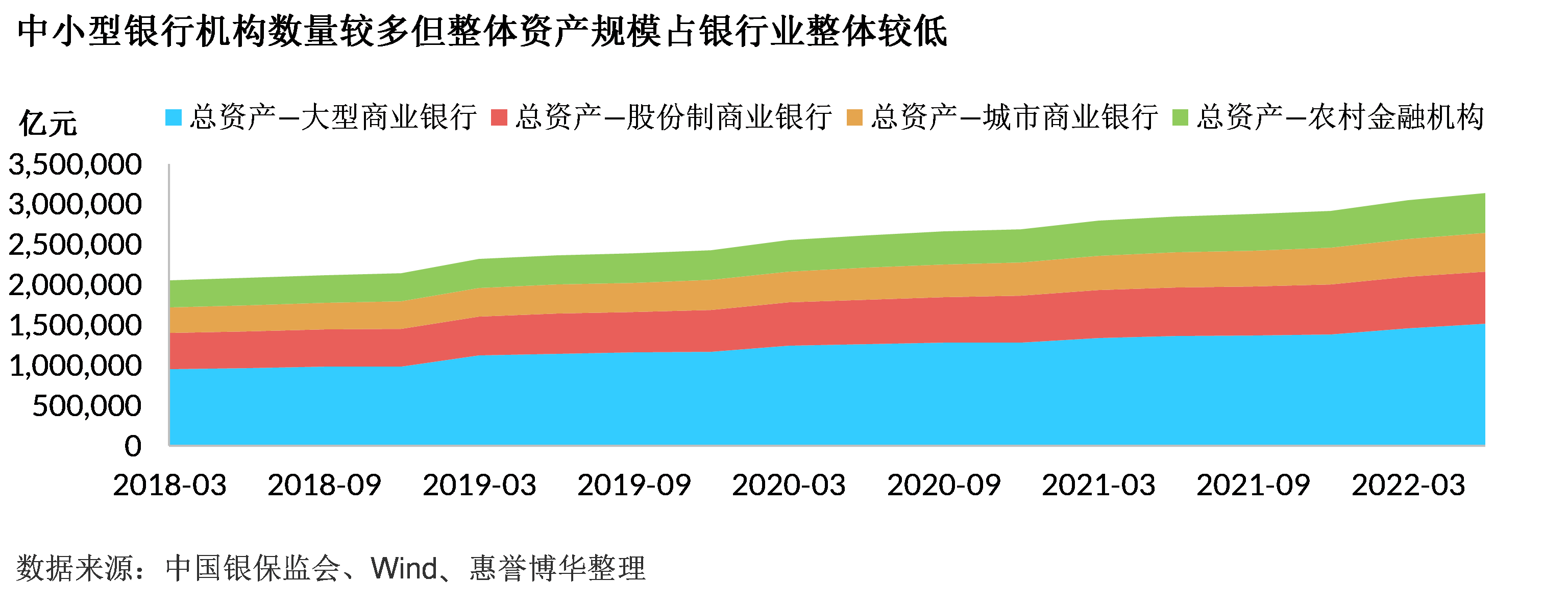

相较世界其他主要经济体,在中国发生的银行破产案例凤毛麟角,其中包商银行于2021年宣告破产,距今并不久远。近期发生破产事件的银行皆是规模相对较小的城市商业银行或农合机构(包括农村商业银行、农村合作银行、农信社),此部分银行在中国银行业中数量占比高,但相较规模较大的股份制银行或国有银行而言,经营范围相对受限,因此其经营状况与所在区域的经济环境具有强相关性,在近年来宏观经济承压的背景下分化较为严重。根据中国人民银行发布的2021年四季度金融机构评级结果,被列为“高风险机构”的银行中,不存在大型银行,但农合机构和村镇银行有较高的比例,而城市商业银行比例相对较低。此外也存在高风险机构区域集中的特点,根据中国人民银行披露,有较高比例的高风险机构集中于少数个别省份。

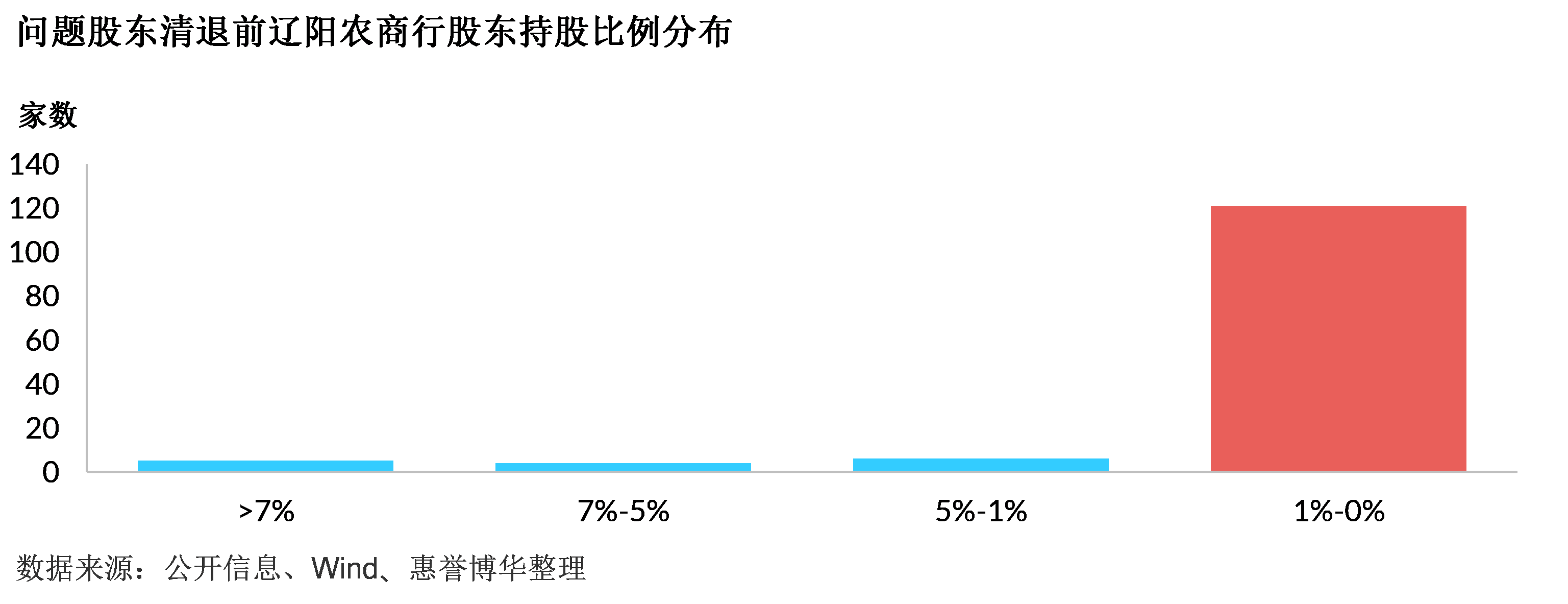

近年来经济的下行压力加速了部分经营问题相对较大的中小银行风险暴露,且风险暴露的银行存在一定共性。例如包括包商银行以及本次进入破产程序的银行,均被揭露存在大量股东违规行为。在包商银行事件中,“明天系”股东通过不同实体,违规控制包商银行大比例股权;同样在此次的辽阳农商行事件中,也可以看到“忠旺系”股东通过不同实体对银行形成控制,并违规开展关联交易,导致银行严重亏损。通常此类案例中其他股东对银行的持股比例较小,无法对违规股东形成制衡,例如辽阳农商行此前被银保监会公布存在股东违规之前,其绝大多数股东的持股比例小于1%,而剩余股权则通过不同实体大多控制在“忠旺系”企业之下。

惠誉博华认为,公司治理失效是导致中国高风险银行经营失败的导火索,强化中小金融机构公司治理效力和明确股东责任是缓解中小金融机构经营风险的关键;另一方面,尽管目前中国破产的银行业金融机构仍属凤毛麟角,但未来随着问题机构的处置措施完善可能逐步推动中国商业银行破产常态化,长期看有利于问题机构的出清和降低银行的整体系统性风险。

中国政府对于银行体系的支持强劲有力、但不同债务类型的支持意愿存在差异

鉴于银行体系对于中国经济和金融系统极强的重要性,惠誉博华认为中国政府对于中国银行体系具有很强的支持意愿。此次被同意破产的辽阳农商行,在破产前已在当地政府和监管的引导下,由沈阳农商行承接网点、人员、存款,该举措主要保障了存款人以及其他银行客户的利益。在此前的包商银行破产事件中,新设立的蒙商银行承接原包商银行在内蒙古地区内的业务和网络,而在内蒙古地区之外的业务由徽商银行承接,承接之后除储户存款之外,同业负债、对公存款的权益也不受影响。这一系列举措体现出政府对于银行的强力支持,在出现风险时尽最大努力保证储户和高级债券持有人的资金安全。但对中小型银行而言,不同清偿顺序的债务工具,政府的支持态度和力度或有所不同。与存款及其他高级债务不同的是,包商银行当时存续的二级资本债发生了全额减记。因此政府对于中小型银行的支持主要集中于对存款的保护,也有可能延伸至同业负债及高级债券等高级债务。惠誉博华认为,对于部分高风险中小银行而言,来自政府的外部支持可能不会延伸至清偿顺序更靠后的次级债务,但对于系统重要性更强的大型银行而言,惠誉博华认为二级资本债券也可能获得一定程度的外部支持。

在对不同债务工具的信用质量进行分析时,惠誉博华会采用不同的基准。如在对个人存款进行信用质量分析时,通常会以银行长期主体评级为基准上调1个子级,这主要基于中国商业银行法中规定,“商业银行破产清算时,在支付清算费用、所欠职工工资和劳动保险费用后,应当优先支付个人储蓄存款的本金和利息”,清偿顺序在一般高级债务之前;而对于一般高级债务(如公司存款、同业负债、金融债券等),其信用等级与充分考虑了政府支持的长期主体评级持平。这一逻辑也可应用于辽阳农商行、太子河村镇银行、包商银行等事件对相关债务工具信用质量的评价,即原风险银行的储蓄存款得到承接并由存款保险保护,而公司存款及同业负债的权益在承接后也得到保障。惠誉博华对于清偿顺序靠后的次级债务(如二级资本债)的债项评级,通常基于银行的生存力评级或者长期主体评级下调1至2个子级。对于中小银行而言,惠誉博华通常选择基于生存力评级而非长期主体评级下调,主要由于来自政府的外部支持延伸到这一层级债务的不确定性较高,银行自身经营失败或将导致该层级债务持有人产生损失,包商银行二级资本债券的全额

减计也对此进行了印证。但是对于系统重要性更强的大型银行,由于政府支持有较大可能延伸到次级债券,因此惠誉博华对该类银行的次级债务调整基准亦可能为其长期主体评级。

综上,惠誉博华认为,中国政府对于中国银行业的支持能力及意愿很强,但针对不同个体商业银行的支持意愿可能存在差异,对于系统重要性银行,来自政府强力的支持可能延伸至二级资本。对于中小高风险银行而言,政府支持对于储户权益的保护程度仍然很高,对高级债务仍然具有一定的支持意愿,但相关支持可能不会延伸至资本工具层面。因此对于中小银行次级债务的债权人而言,应更加关注生存力评级。

分析师

李沄桥

+86 10 5663 3821

yunqiao.li@fitchbohua.com

彭立

+ 86 10 5663 3823

li.peng@fitchbohua.com

媒体联系人

李林

+86 10 5957 0964

jack.li@thefitchgroup.com

免责声明

本报告基于惠誉博华信用评级有限公司(以下简称“惠誉博华”)认为可信的公开信息资料编制,但惠誉博华不对该等信息或资料的准确性及完整性作任何保证。本报告所载的意见、评估或预测仅反映惠誉博华于本报告发布日的判断和观点,在不同时期,惠誉博华可能发布与本报告观点或预测不一致的报告。

本报告中的信息、意见、评估或预测仅供参考,本报告不构成对任何个人或机构推荐购买、持有或出售任何资产的投资建议;本报告不对市场价格的合理性、任何投资、贷款或证券的适当性(包括但不限于任何会计和/或监管方面的合规性或适当性)或任何投资、贷款或证券相关款项的免税性质或可征税性作出评论。个人或机构不应将本报告作为投资决策的因素。对依据或使用本报告所造成的一切后果及损失,惠誉博华及相关分析师均不承担任何法律责任。

本报告版权仅为惠誉博华所有,未经书面许可,任何机构和个人不得以翻版、复制、发表、引用等任何形式侵犯惠誉博华版权。如征得惠誉博华同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“惠誉博华信用评级有限公司”,且不得对本报告进行任何有悖原意的引用、删节和修改。惠誉博华保留追究相关责任的权利。

惠誉博华对本免责声明条款具有修改和最终解释权。